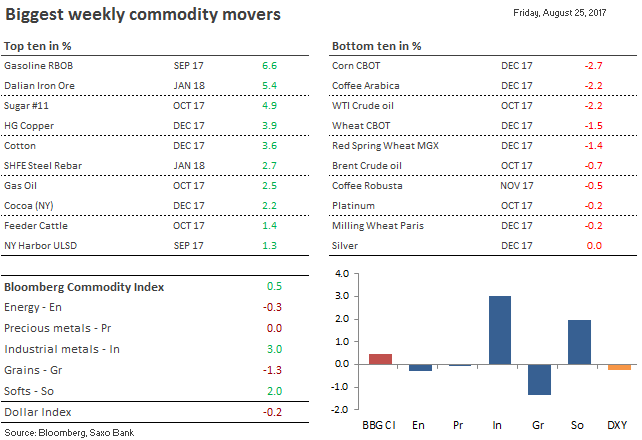

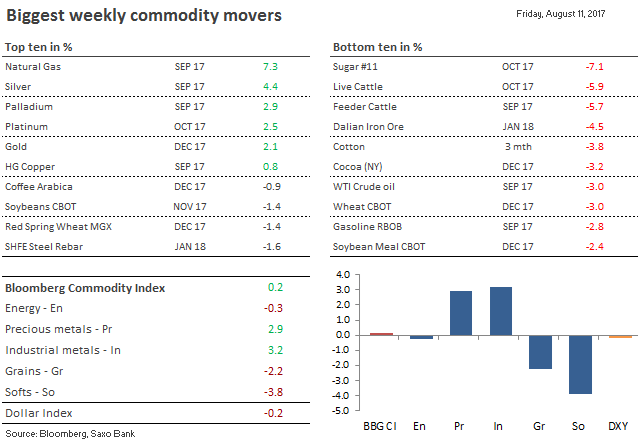

Wraz ze zbliżaniem się do 10. rocznicy kryzysu finansowego, nasuwa się pytanie, czy obecny rynek jest bardziej solidny, czy może jednak instytucje finansowe mogą ponownie utracić nasze zaufanie.

W przypadku sektora bankowego wiele rzeczy zmieniło się po wielkiej recesji. Instytucje regulujące dokładnie prześwietliły sektor oraz wypracowały przepisy, których celem jest zwiększenie odporności banków na zmienność i szoki. Wprowadzono bardziej surowe wymogi kapitałowe, aby powstrzymać banki przez stosowaniem wysokiej dźwigni finansowej i uniknąć ich niewypłacalności. Surowsze wymagania płynnościowe, testy zgodności, a także stress-testy, mają z kolei zapewnić, że banki pozostaną wypłacalne w przypadku kolejnych potencjalnych kryzysów.

Z powodu takich skandali jak afera związana ze stopą Libor oraz niezadowalających wyników testów, instytucje regulujące postanowiły spojrzeć bardziej szczegółowo także na zarządzających bankami i wprowadzić dodatkowe ograniczenia dotyczące ich pensji i bonusów. Głównym celem jest zniechęcenie przedstawicieli banków do podejmowania agresywnych kroków, a co za tym idzie – zwiększenie stabilności otoczenia finansowego.

Znajdujemy się obecnie w świecie, w którym banki są bardziej stabilne i lepiej regulowane niż w przeszłości. Mimo to spready w sektorze finansowym są szersze niż w okresie przez kryzysem finansowym – dlaczego więc inwestorzy nie chcą lokować swoich środków w tym segmencie?

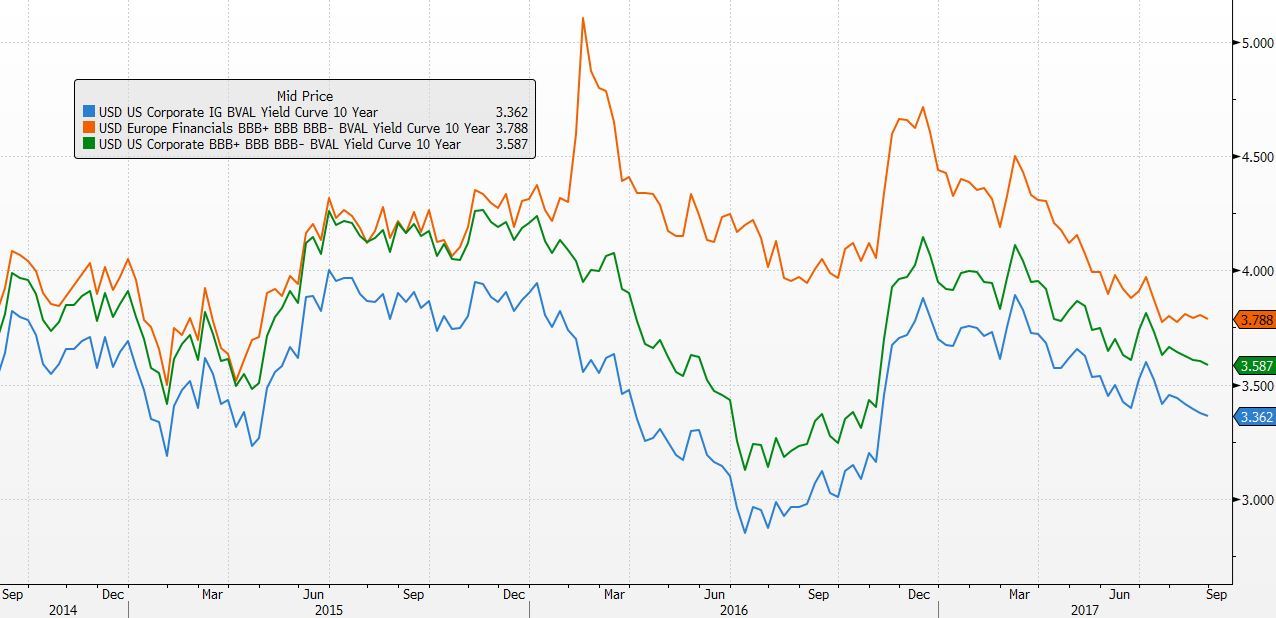

Rentowności 10-letnich amerykańskich i europejskich obligacji z sektora finansowego i korporacyjnego

Źródło: Bloomberg

Aby zrozumieć, czy istnieje potencjał zwrotu na rynku obligacji w sektorze finansowym, należy na początku porównać rentowności z tymi w sektorze korporacyjnym. Powyższy wykres przedstawia rentowności 10-letnich obligacji z oceną inwestycyjną w amerykańskim i europejskim sektorze finansowym, a także średnią rentowność 10-letnich obligacji z oceną inwestycyjną w sektorze korporacyjnym. Można zaobserwować, że w ciągu ostatniego roku, rentowności w sektorze finansowym – zarówno w Europie jak i USA – znajdowały się wyżej niż rentowności w sektorze korporacyjnym. Dodatkowo, ruchy na tych rynkach były ze sobą powiązane.

Wyceny takich spółek z sektora finansowego jak JP Morgan, Barclays i Unicredit są wyższe od poziomów na rynku obligacji skarbowych USA. Jeśli weźmiemy na przykład pod uwagę emisje ich obligacji w USD, to mamy do czynienia z następującymi poziomami: Citi, 3,887%, 2028, 140 punktów bazowych powyżej obligacji USA, z rentownością 3,5%; Barclays, 4%, 2026, 145 punktów powyżej obligacji USA, z rentownością 3,8% i Unicredit, 4.625%, 2027, 180 punktów powyżej obligacji USA, z rentownością 3,9%.

Ostrożność

Wszystkie te papiery charakteryzują się oceną inwestycyjną, co oznacza niskie ryzyko niewypłacalności. Jednak inwestorzy nadal patrzą na sektor finansowy z podejrzliwością i preferują lokowanie środków w innych korporacyjnych sektorach, a także w sektorze konsumpcji.

Powodem, dla którego spready w sektorze finansowym są nadal szerokie, jest fakt, że mimo surowych przepisów oraz wymogów, banki nie udowodniły jeszcze, że są faktycznie bardziej stabilne. W Europie wiele banków zmaga się ze złymi kredytami, a znakomita część ich zysków jest wykorzystywana do tworzenia rezerw pod tym kątem. Dotyczy to zwłaszcza Włoch, Hiszpanii i Portugalii – w tych państwach wiele banków, zarówno mniejszych jak i większych, musi stawić czoło niespłaconym pożyczkom.

Istotna korekta poziomów rentowności w europejskim sektorze finansowym od stycznia do marca 2016 roku była wywołana potencjalnym ryzykiem płynącym z peryferyjnych gospodarek na Starym Kontynencie. Jednak i w tych państwach nadal można znaleźć kilka solidnych marek, takich jak Banco Santander, Banco Bilbao Vizcaya Argentaria (BBVA) i Intesa Sanpaolo, o których można pomyśleć dywersyfikując swój portfel.

Dodatkowo, wiele banków nadal polega na hurcie w swojej aktywności pożyczkowej. Jest on użytecznym rozwiązaniem, gdy krzywa rentowności jest normalna. Gdy jednak dochodzi do jej odwrócenia lub wypłaszczenia, hurtowe pożyczki stają się problemem, ponieważ spread między kosztem depozytu a rentownościami obligacji coraz silniej się zmniejsza.

Ryzyko deregulacji

Prezydent USA zapowiada, że doprowadzi do deregulacji rynku finansowego. Zmiany proponowane przez Trumpa umożliwią bankom tworzenie większej liczby depozytów, inwestycji w bardziej rentowne obligacje oraz emisję mniejszej ilości własnego zadłużenia. Doprowadzi to do większej ekspozycji na ryzyko, tak jak miało to miejsce przez kryzysem w 2008 roku. Istnieje wielu krytyków takich rozwiązań – w piątek, w Jackson Hole, Prezes Fed stwierdziła, że deregulacja zmniejszy odporność systemu finansowego.

Deregulacja byłaby szansą dla większych banków z USA, które miałyby więcej przestrzeni na alokowanie własnego kapitału. Jednak w dłuższej perspektywie mogłoby to doprowadzić do nierównowagi całego sektora finansowego i gospodarki.

Podsumowując, w ciągu ostatnich 10 lat, przepisy regulacyjne w sektorze finansowym zostały zaostrzone. Mimo że rentowności są szersze, to istnieje więcej kontroli nad podmiotami w sektorze. Jednak z uwagi na plany deregulacyjne Trumpa, inwestorzy muszą dokładnie ocenić, co jest odpowiednie dla ich strategii.

Solidne banki spoza USA

Konserwatywni inwestorzy, którzy krytykują plany Trumpa, powinni spojrzeć w kierunku Kanady, Skandynawii i Australii. Na przykład obligacje Toronto-Dominion są oceniane na poziomie AA- (S&P) i oferują rentowność 2%, 48 punktów powyżej czteroletnich obligacji skarbu. Z kolei obligacje Nordei są oceniane na poziomie AA- (S&P), a papiery zapadające w 2020 roku oferują rentowność 1.9%, 50 punktów bazowych powyżej obligacji skarbowych.

W skrócie – spółki finansowe mogą przynieść wyższe zwroty niż inne podmioty z sektora korporacyjnego. Jednak należy uważnie ocenić preferowany poziom ryzyka i zwrotów.

Althea Spinozzi, manager ds. obrotu, Saxo Bank