Na kilka dni przed referendum w sprawie niepodległości Katalonii przyszedł czas, by przyjrzeć się gospodarce tego hiszpańskiego autonomicznego regionu, który najsilniej kontrybuuje do PKB Hiszpanii (około 18,9%), oraz którego PKB per capita (wg PPP) jest o 18,8% wyższy od średniej dla całego państwa.

Trudno jest określić, czy ten region poradziłby sobie gospodarczo po potencjalnym uzyskaniu niepodległości, ale z pewnością charakteryzuje się szeregiem cech, które wyróżniają skuteczne rozwinięte ekonomie. Zazwyczaj cechy te to przede wszystkim zdywersyfikowana, umiędzynarodowiona gospodarka z wysoką wydajnością. Zastosujmy te kryteria do Katalonii.

Zdywersyfikowana gospodarka: Katalonia to zdywersyfikowana gospodarka, która charakteryzuje się bardziej zrównoważoną strukturą produkcyjną niż inne regiony w Hiszpanii. Sektor podstawowy regionu jest relatywnie niewielki. Usługi są wyraźnie dominującą gałęzią, tak jak w przypadku wszystkich rozwiniętych gospodarek, ale warto także wspomnieć o udziale wartości dodanej brutto (GVA) przemysłu, która jest dość wysoka w porównaniu do Hiszpanii i UE. Po gwałtownym spadku w latach 2009-2013 z powodu pęknięcia bańki na rynku nieruchomości, przemysł stanął na nogi dzięki eksportowi i znajduje się obecnie w lepszej sytuacji niż kilka lat temu. W odróżnieniu od wielu regionów, w których doszło do deindustrializacji, przemysł pozostaje filarem katalońskiej gospodarki. Kiedyś nazywana „fabryką Hiszpanii”, Katalonia może pochwalić się także rozwiniętym sektorem wytwórczym. GVA tego sektora to około 16,7% wobec 13,4% w przypadku Hiszpanii oraz 15,8% w przypadku UE (dane z 2015 roku). Dodatkowo, nierównowagi, które doprowadziły do kryzysu, zostały naprawione, zwłaszcza w sektorze budowlanym, którym powrócił do normalności.

| Dystrybucja GVA w 2015 r. w % | Katalonia | Hiszpania | EU28 |

| Rolnictwo | 0,9 | 2,6 | 1,5 |

| Przemysł | 19,6 | 18 | 19,2 |

| W tym sektor wytwórczy | 16,7 | 13,4 | 15,8 |

| Sektor budowlany | 4,7 | 5,6 | 5,4 |

| Usługi | 74,8 | 73,8 | 73,9 |

Źródło: Eurostat, Generalitat de Catalunya

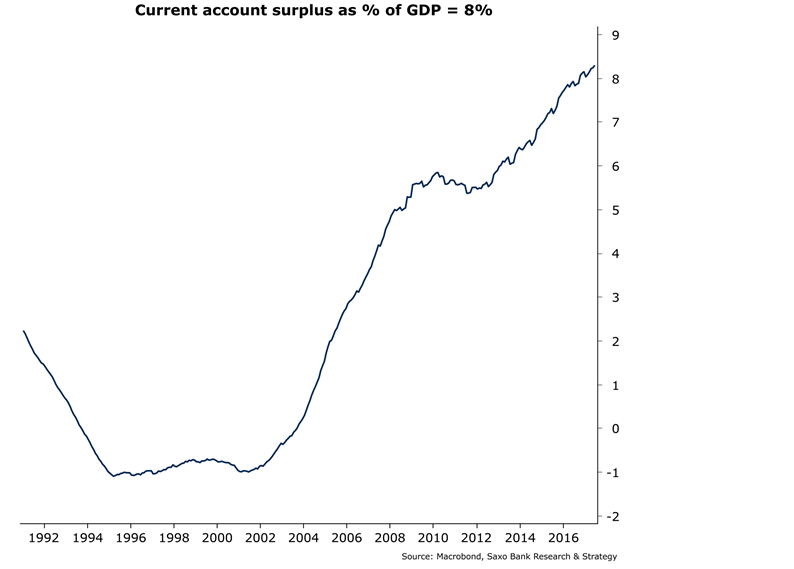

Otwartość gospodarcza: Katalonia jest bardzo umiędzynarodowioną gospodarką z nadwyżką handlową wynoszącą 11,5% PKB w 2015 roku. Ta otwartość gospodarcza, wraz z boomem w sektorze budowlanym oraz wejściem do strefy euro, tłumaczy cud gospodarczy od 1999 do 2008 roku, który charakteryzowało średnie tempo wzrostu PKB na poziomie 3,7%. UE, oczywiście, jest naturalnym rynkiem dla eksportu (trzema największymi partnerami handlowymi są Niemcy, Francja i Włochy), ale Katalonia także skutecznie zdywersyfikowała swój handel podczas kryzysu zadłużenia w Europie. Wynik jest taki, że udział eksportu do państw spoza UE (przede wszystkim do Ameryki Południowej) wzrósł z 26,7% w 2000 roku do 35% w 2015 r.

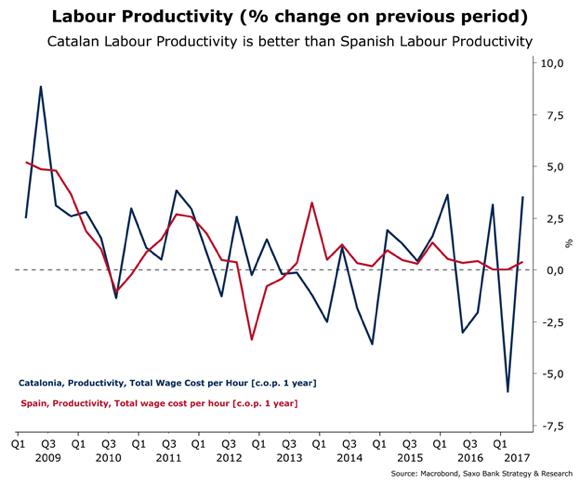

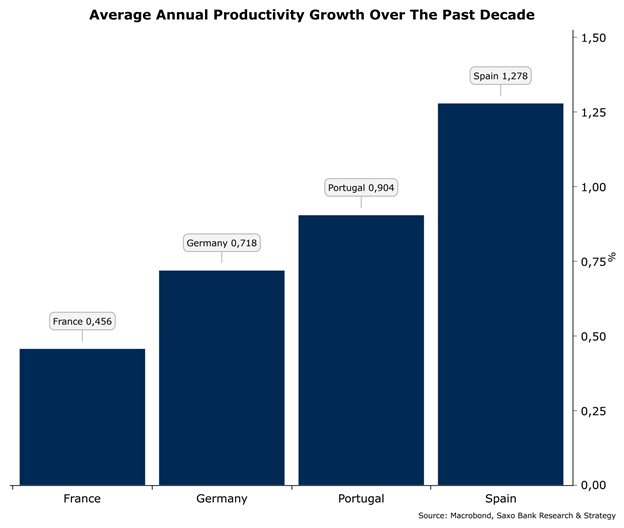

Wydajność: Jest to obszar, w którym Katalonia ma najwięcej do zrobienia. Dotyczy to także całej Hiszpanii. Mimo że wydajność wzrosła dzięki robotyzacji (średni roczny wzrost wydajności Hiszpanii w ciągu ostatniej dekady był wyższy niż w Niemczech – 1,2% vs 0,7%), państwo nadal ma wiele do zrobienia, aby zmienić swój model ekonomiczny na taki, który opierałby się na innowacjach i wiedzy – wykazał to ranking PISA dla Hiszpanii. Jednak Katalonia jest jednym z regionów Hiszpanii, które ma największe szanse na szybki postęp w tym obszarze. W 2015 roku dane Generalitat de Catalunya potwierdziły zdecydowany wzrost FDI (+60,4% wobec +11% dla Hiszpanii), co świadczy o atrakcyjności regionu. Katalonia silnie zainwestowała w infrastrukturę badawczą na uniwersytetach, choć nie stworzyła jeszcze takich warunków, jakie można spotkać na przykład w Niemczech lub Szwecji, w których uniwersytety i sektor prywatny ściśle współpracują w celu wdrażania innowacji. W sektorze prywatnym model wzrostu nadal opiera się na słabo wykwalifikowanych miejscach pracy, zwłaszcza w sektorze usług powiązanym z turystyką. Charakteryzują się one niską wydajnością i będą one ograniczać potencjał PKB w średnim i długim okresie.

Wniosek: Biorąc pod uwagę tę krótką analizę, w sensie gospodarczym oraz pod warunkiem pozostania w EMU, Katalonia poradziłaby sobie jako niepodległe państwo. W UE niepodległa Katalonia zajęłaby 13. pozycję w hipotetycznym rankingu EU29. Bez względu czy region uzyska niepodległość czy pozostanie w Hiszpanii, będzie musiał zainwestować w kapitał ludzki i edukację, aby uniezależnić się od nisko płatnych etatów na ścieżce wzrostu.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Źródło: Saxo Bank

Źródło: Saxo Bank

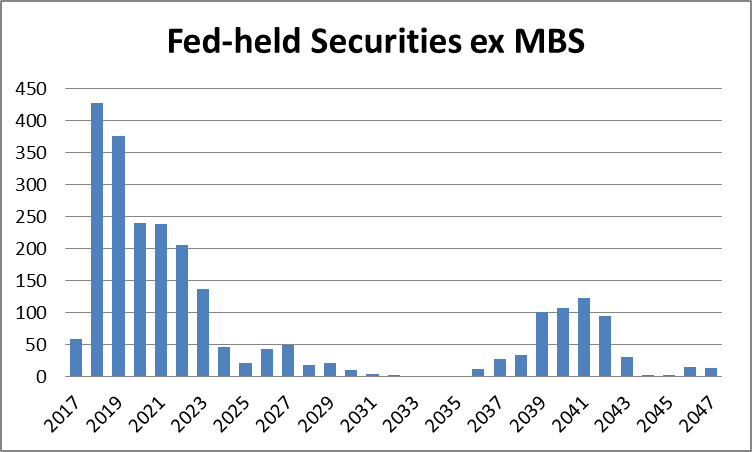

Źródła: SOMA, Oddział Rezerwy Federalnej w Nowym Jorku

Źródła: SOMA, Oddział Rezerwy Federalnej w Nowym Jorku

Źródło: Saxo Bank

Źródło: Saxo Bank Źródło: SaxoTraderGO

Źródło: SaxoTraderGO

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank