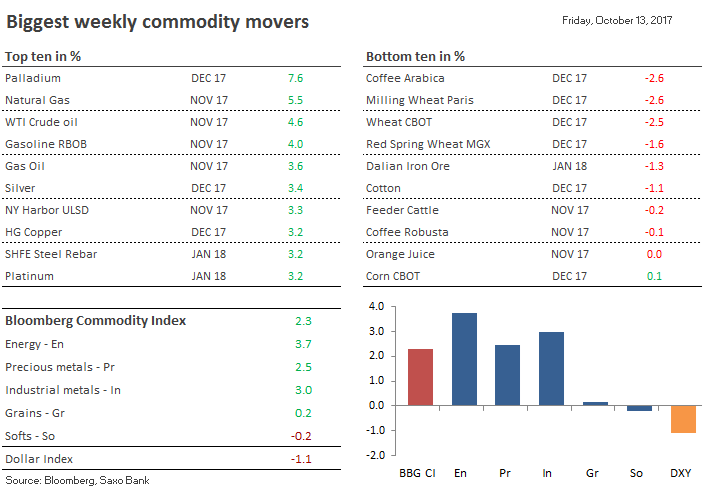

„Wierzę tylko w te statystyki, które sam sfałszowałem” – to mój ulubiony cytat z Winstona Churchilla i taki, który pod wieloma względami mógłby doskonale odnieść się do Chin. Podobnie jak wszyscy inni, również i my narzekamy na jakość danych z Chin. Oczywiste jest, że oficjalne dane dotyczące PKB nie są prawdopodobnie najlepszym wskaźnikiem pozwalającym na analizę rozwoju największej światowej gospodarki. Jak zauważył kiedyś chiński premier Li Keqiang, dane dotyczące PKB są „tylko do celów orientacyjnych”.

Ponadto PKB, będący ilościowym miernikiem bogactwa narodowego, nie jest w stanie odzwierciedlić transformacji kraju w kierunku wzrostu jakościowego opartego na innowacjach technologicznych i zielonej rewolucji. Nie oznacza to jednak, że nie można poznać rzeczywistego stanu gospodarki Państwa Środka.

Poniższych pięć wiarygodnych danych może, naszym zdaniem, dostarczyć rzetelnych informacji każdemu zainteresowanemu gospodarką Chin.

Ewolucja importu i eksportu Chin od 2006 roku (rok do roku)

Handel międzynarodowy jest jedną z tych danych, ponieważ chiński import i eksport można łatwo porównać ze statystykami publikowanymi przez inne gospodarki w celu oceny ich dokładności. Można dokonać pewnych dostosowań wynikających z różnic metodologicznych, ale głównych tendencji nie można zmanipulować.

Na bilans handlowy Chin duży wpływ mają perspektywy międzynarodowe. Spowolnienie chińskiego eksportu w 2016 roku odzwierciedlało niższy wzrost gospodarczy na wschodzących azjatyckich rynkach, a także osłabienie gospodarcze w strefie euro i USA. W tym samym roku doszło jednak później do odbicia globalnego wzrostu, zwłaszcza w takich kluczowych obszarach gospodarczych, jak Europa.

Co więcej, od połowy 2016 roku obserwuje się gwałtowny wzrost importu, co odzwierciedla silny popyt krajowy oraz dążenie kraju do tworzenia rezerw strategicznych, w szczególności rezerw ropy naftowej.

Patrząc na import, otrzymujemy również wskazówki co do wysiłków Chin na rzecz oczyszczenia środowiska. Jak zauważył Ole Hansen, szef strategii ds. rynków towarowych w Saxo Banku, import rudy żelaza po raz pierwszy osiągnął poziom 100 milionów ton we wrześniu 2017 roku, w wyniku strategii Pekinu polegającej na zwiększeniu zapasów wyższej jakości surowca kosztem lokalnych dostaw rudy żelaza niższej jakości.

Wielkość chińskiego towarowego transportu kolejowego od 2007 roku (rok do roku)

Wzrost importu jest również powiązany z większą wielkością towarowych przewozów kolejowych. We wrześniu 2017 roku wzrost w tym obszarze wyniósł 14,6% od początku roku, osiągając niemalże najwyższy poziom po kryzysie.

Jak pokazali Fernald, Hsu i Spiegel w raporcie “Is China Fudging its Figures? Evidence from Trading Partner Data”, w latach 2008-2014 wielkość towarowego transportu kolejowego była najbardziej skutecznym spośród innych wskaźników wyjaśniających import Chin.

Wskaźniki te, wraz z PMI HSBC dla sektora przemysłu Chin przedstawiają obraz solidnej gospodarki. Jednakże pozytywne tempo wzrostu obserwowane w pierwszym półroczu słabnie. W oparciu o analizę wskaźników wyprzedzających, które okazały się wcześniej skuteczne w prognozowaniu trendu wzrostowego w Chinach, oczekujemy obecnie gorszych danych statystycznych w przyszłym roku.

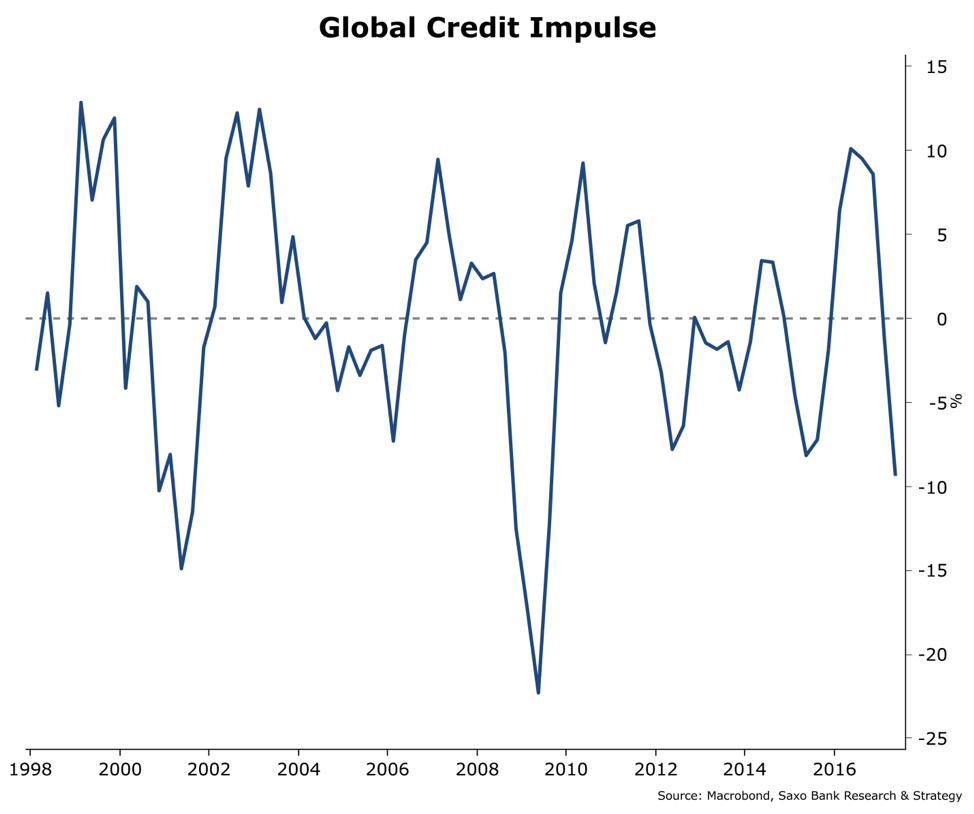

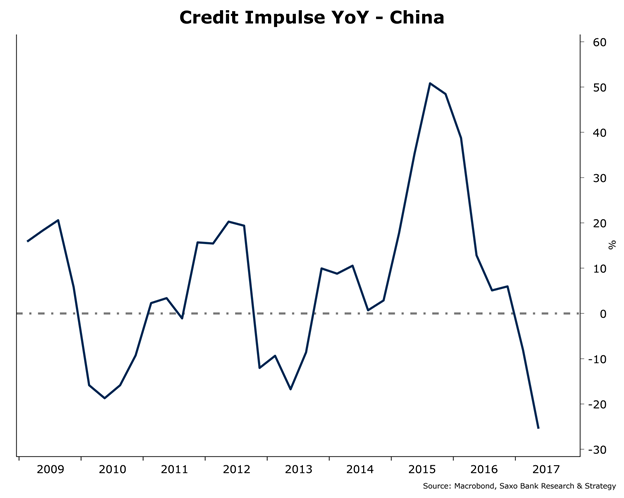

Impuls kredytowy Saxo Banku dla Chin (rok do roku)

Niedawno opublikowane chińskie dane pozwoliły zaktualizować nasz wewnętrzny szacunek Impulsu Kredytowego, który śledzi przepływ nowych kredytów emitowanych przez sektor prywatny.

Dla gospodarki napędzanej długiem, takiej jak Chiny, poziom nowych udzielonych kredytów ma oczywiście pierwszorzędne znaczenie. Na podstawie naszych wyliczeń wydaje się, że w drugim kwartale 2017 roku chiński impuls kredytowy obniżył się o nie mniej niż 25% rok do roku, osiągając tym samym nowy dołek po kryzysie.

Ponieważ wskaźnik ten wyprzedza gospodarkę realną o 9-12 miesięcy, oznacza to, że w połowie 2018 roku Chiny prawdopodobnie odczują spowolnienie gospodarcze. W rzeczywistości już teraz widoczne są wczesne oznaki niższego wzrostu.

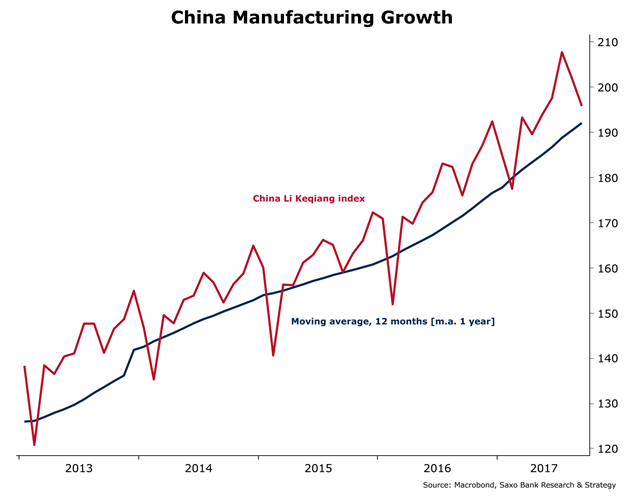

Indeks 'Li Keqiang’ dla Chin od 2013 roku

Indeks Li Keqiang dla Chin (wskaźnik stworzony przez The Economist w celu pomiaru wolumenu ładunków kolejowych, zużycia energii elektrycznej i pożyczek wypłacanych przez banki – trzy wskaźniki, które według doniesień są preferowane przez Li) znajduje się w trendzie spadkowym od lipca.

Indeks obejmuje trzy składowe: konsumpcja energii * 0,4, następnie wolumen towarowego transportu kolejowego * 0,25 oraz pożyczki w lokalnej walucie * 0,35. Jest on zazwyczaj postrzegany jako miarodajny wskaźnik wzrostu w sektorze przemysłowym.

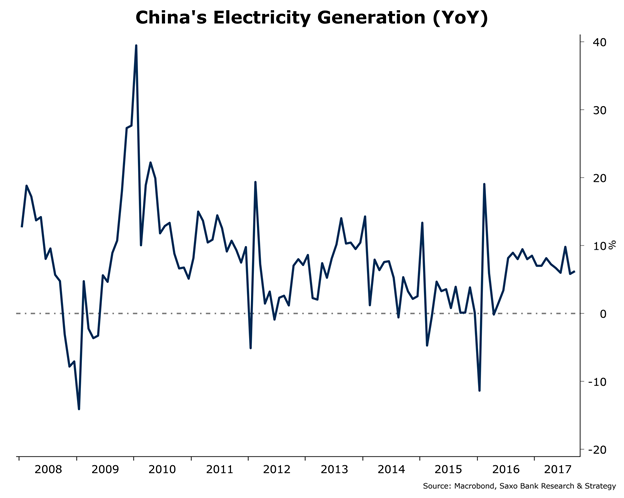

Produkcja energii w Chinach od 2008 roku (rok do roku)

Jeszcze bardziej niepokojące są dane dotyczące wytwarzania energii elektrycznej (obejmujące zużycie końcowe, zużycie w trakcie procesu produkcji i straty) gromadzone na poziomie prowincji przez Narodowy Urząd Statystyczny.

Historycznie, zużycie energii elektrycznej jest jednym z najbardziej wiarygodnych wskaźników wzrostu gospodarczego w Chinach. Dane liczbowe dotyczące zużycia energii elektrycznej są dość wiarygodne i na przestrzeni lat ulegały jedynie niewielkim zmianom. Na poziomie krajowym produkcja energii elektrycznej we wrześniu 2017 r. utrzymywała się na raczej stabilnym poziomie 6,2%.

Jednak niektóre spośród najbardziej uprzemysłowionych prowincji Chin odnotowały ujemną dynamikę produkcji energii elektrycznej w ciągu ostatnich kilku miesięcy. W Jiangsu, który charakteryzuje się najwyższym PKB na mieszkańca spośród wszystkich chińskich prowincji, we wrześniu ubiegłego roku skurczenie się wyniosło 22,5%, a w Shandong, który rozwinął silny przemysł przetwórstwa spożywczego i produkcji żywności, osiągnęło ono 17,8%.

Spadek ten jest raczej niepokojący, a biorąc pod uwagę, że zużycie energii elektrycznej jest efektywnym wyznacznikiem wzrostu PKB, wydaje się potwierdzać ryzyko spowolnienia gospodarczego.

Podsumowując, kwestionując wiarygodność chińskich danych gospodarczych, należy pamiętać o trzech kwestiach:

-Nie można uznać danych dotyczących PKB za najbardziej trafny wskaźnik oceny kondycji gospodarczej Chin. Jak wielokrotnie przypominał nam Pekin, jest to w większości przypadków punkt odniesienia, który w niedoskonały sposób mierzy przejście do bardziej jakościowego modelu wzrostu.

– Zużycie energii elektrycznej jest kluczowym wskaźnikiem silnie skorelowanym ze wzrostem gospodarczym i nie podlega manipulacjom. Spadek produkcji energii elektrycznej w kluczowych dla przemysłu prowincjach oraz skurczenie się impulsu kredytowego potwierdzają ryzyko spowolnienia wzrostu w najbliższych miesiącach.

– Spowolnienie gospodarcze Chin nie zostało wliczone w ceny przez rynek i będzie miało znaczący wpływ na gospodarkę światową, ponieważ według Międzynarodowego Funduszu Walutowego (MFW) Chiny odpowiadają za jedną trzecią światowego impulsu wzrostu.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku