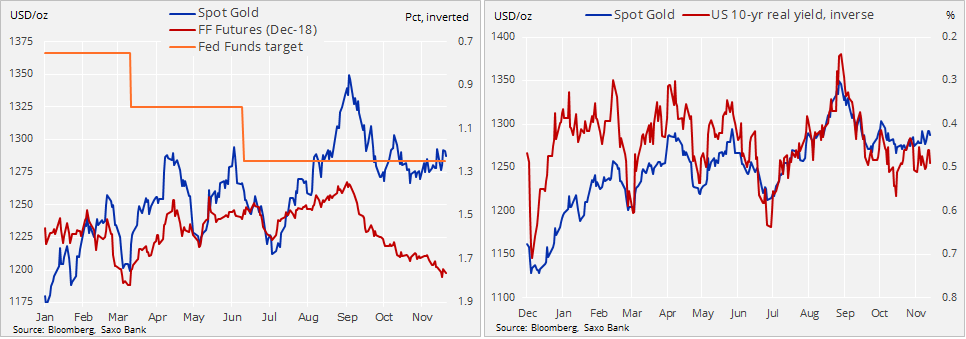

Listopad zbliża się do końca i inwestorzy poszukują potencjalnie ekscytujących transakcji na koniec roku. Oprócz prawdopodobnej podwyżki stóp przez Rezerwę Federalną w grudniu oraz emisji wysokorentownych obligacji, wydarzeniem miesiąca będą prawdopodobnie zbliżające się wybory w Katalonii.

To niewiarygodne, że tak mały region może przyciągnąć uwagę inwestorów na rynku długu na całym świecie, ale ponieważ żyjemy w świecie o rekordowo niskiej zmienności, inwestorzy nieustannie poszukują czynników, które mogłyby zmienić sytuację na rynku – a Katalonia jest z pewnością jednym z nich.

W ciągu ostatnich sześciu lat region ten już kilkakrotnie znalazł się w centrum uwagi inwestorów. Katalonia nie tylko ucierpiała w skutek hiszpańskiej bańki mieszkaniowej, która pękała w latach 2008 i 2013, ale również wywołała własne kryzysy, wielokrotnie domagając się niepodległości od Hiszpanii.

Rządowe obligacje Katalonii, zapadalność w 2020 roku  Źródło: Bloomberg

Źródło: Bloomberg

Powyższy wykres przedstawia rentowność obligacji regionalnych Katalonii (zapadalność w 2020 roku) od 2012 r. do dzisiaj. Jak widać, istnieją trzy kluczowe momenty, w których nastąpił wzrost rentowności Katalonii: na początku 2012 r., w marcu 2016 r. i wreszcie w październiku tego roku.

Na początku 2012 r. rząd kataloński odnotował gwałtowny wzrost rentowności o 116% z powodu trudnej sytuacji w hiszpańskim systemie finansowym. W tamtym momencie Hiszpania nie była w stanie ratować swojego sektora finansowego i musiała ubiegać się o pakiet ratunkowy za pośrednictwem europejskiego mechanizmu stabilności. W tym samym czasie sam dług regionalny Katalonii stanowił 38% łącznego zadłużenia hiszpańskich wspólnot autonomicznych.

Inwestorzy zaczęli sprzedawać hiszpańskie i regionalne obligacje, bo obawiali się bankructwa ze strony administracji.

Jednak w lipcu tego samego roku prezes Europejskiego Banku Centralnego Mario Draghi ogłosił w Londynie, że EBC jest „gotów zrobić wszystko, co konieczne, aby zachować euro”, wzmacniając swoje oświadczenie, mówiąc „i wierzcie mi, to wystarczy…”. Zaledwie tydzień później EBC ogłosił program zakupu obligacji rządowych z krajów dotkniętych kryzysem w Europie, obniżając rentowności w całej strefie euro, ponieważ zniechęcano do spekulacyjnego handlu przeciwko słabszym krajom UE.

Potem sytuacja w peryferyjnych gospodarkach Europy zaczęła się stabilizować. W 2016 r. Katalonia otrzymała jednak kolejny cios, ponieważ w tym samym roku region stanął w obliczu odkupienia obligacji o wartości 4,6 mld euro i domagał się niepodległości od Hiszpanii. W związku z tym Hiszpania zagroziła odcięciem finansowania dla Katalonii. Inwestorzy ponownie spanikowali i sprzedali dług hiszpański i kataloński.

Proniepodległościowe frakcje mogą być rozczarowane faktem, że samo październikowe referendum nie wystraszyło inwestorów tak bardzo, jak wyżej wspomniane wydarzenia. W rzeczywistości, mimo że rentowności obligacji Katalonii wzrosły o 80 punktów bazowych w czasie kryzysu w 2017 r., to powróciły jednak do wcześniejszych poziomów po przejęciu przez rząd hiszpański kontroli nad Katalonią – rozwiązał on parlament regionalny i ogłosił nowe wybory.

Rzeczywistość jest taka, że chociaż październikowe referendum było nielegalne, to wybory, które odbędą się przed świętami Bożego Narodzenia, są nową rzeczywistością. Chociaż sondaże wskazują, że partie niepodległościowe Katalonii (PdeCat, ERC i CUP) mogą nie być w stanie zdobyć 68 mandatów potrzebnych do uzyskania monopolu w parlamencie, to nadal są one lepiej zorganizowane niż partie prozjednoczeniowe.

Partie sprzeciwiające się niepodległości różnią się od siebie pod względem ideologicznym – jedna jest lewicowa, jedna liberalna a trzecia konserwatywna. Wyzwaniem dla nich jest zatem pokazanie zjednoczonego frontu w każdej kwestii, nie mówiąc już o wspólnym ratowaniu suwerenności.

Mamy zatem do czynienia z wyborami, które mogą zakończyć się bez żadnego zwycięzcy. Jeśli partie działające na rzecz niepodległości uzyskają większość, będą nadal dążyć do uzyskania katalońskiej suwerenności; jeśli zwyciężą partie antyniepodległościowe, nie będą w stanie rządzić regionem, a ruch separatystyczny będzie nadal dążył do niepodległości.

Na tym etapie należy zadać pytanie, czego inwestorzy mogą się spodziewać po takim wyniku. Odpowiedź brzmi, że nie mogą oni oczekiwać niczego innego niż to, czego doświadczyli w ciągu ostatnich kilku lat: sytuacja będzie się przeciągać z okresami wzlotów i upadków przez dłuższy czas, a niestabilność będzie wzrastać.

Można by pomyśleć, że w tej sytuacji największymi przegranymi byłyby instrumenty należące do firm narażonych na kontakt z Katalonią. Jeśli jednak przyjrzeć się obligacjom podporządkowanym (są one zwykle najbardziej wrażliwymi instrumentami na zmiany rynkowe) katalońskich banków Sabadell i CaixaBank, można zauważyć, że rentowności wzrosły odpowiednio o 60 i 30 punktów bazowych w następstwie październikowego referendum, ale potem szybko spadły, osiągając nowe dołki, gdy rząd hiszpański przywrócił porządek.

Jednocześnie podporządkowane obligacje BBVA (który przejął Catalunya Banc w 2015 r.) nie zanotowały znacznych zmian, gdy kryzys konstytucyjny nasilił się.

Powodem, dla którego hiszpańskie obligacje korporacyjne zareagowały w sposób marginalny, jest fakt, że większość dochodów tych przedsiębiorstw pochodzi w rzeczywistości spoza Hiszpanii. Według giełdy papierów wartościowych w Madrycie, tylko 36% przychodów Ibex w 2016 roku pochodziło z Hiszpanii…. BBVA zatrudnia na przykład więcej ludzi w Meksyku niż w całej Hiszpanii.

Należy zauważyć, że niepewność polityczna w Katalonii może mieć większy negatywny wpływ na sąsiednie kraje niż na hiszpańskie przedsiębiorstwa. Szerokie poparcie dla partii niepodległościowych w Hiszpanii można odczytywać jako wzmocnienie nastrojów nacjonalistycznych w Europie, co również może mieć wpływ na wybory we Włoszech w maju 2018 roku.

Jeśli tak się stanie, Europa może być zagrożona.

Althea Spinozzi, manager ds. obrotu, Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg

Źródło: Saxo Bank

Źródło: Saxo Bank Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank