Jak radziła sobie złotówka i polska gospodarka w 2017 roku? Co może nas czekać w nadchodzącym roku? Jak zachowają się euro, dolar i frank szwajcarski? Jakie globalne ryzyka polscy inwestorzy powinni brać pod uwagę? Eksperci Saxo Banku skomentowali najważniejsze kwestie na przełomie roku.

Dobry rok dla złotówki

– W 2017 roku kurs złotówki osiągnął bardzo dobry poziom, zyskując ponad 4% względem relatywnie mocnego euro, w związku z obserwowanym ożywieniem gospodarczym i wzrostem wynagrodzeń w Polsce. W III kwartale PKB Polski wzrósł o 4,7% rok do roku – powiedział John J. Hardy, dyrektor ds. strategii rynków walutowych w Saxo Banku.

– Złoty był atrakcyjną walutą na rynku, posiadając przewagę nad wieloma innymi walutami wynikającą z utrzymującej się stopy procentowej na poziomie 1,5%. W związku z tym, uwzględniając stopy procentowe, zajęcie długiej pozycji na złotym względem euro, przy ujemnych stopach procentowych w strefie euro, zaowocowało zyskiem na poziomie ponad 5% i to pomimo bardzo dobrej kondycji europejskiej waluty w ciągu roku – twierdzi John Hardy.

– Na tle innych walut złoty umocnił się jeszcze wyraźniej. Przykładem jest frank szwajcarski, który odnotował spory spadek w 2017 roku, odczuwając skutki jeszcze niższej ujemnej stopy procentowej w Szwajcarii. Bez uwzględnienia wpływu stóp procentowych, kurs złotego względem franka szwajcarskiego wzrósł o ponad 13% w 2017 r. (według stanu na połowę grudnia) – mówi Hardy.

Według Johna Hardy’ego rok 2017 to głównie stabilny wzrost złotego: – Odbił się od strat z 2016 roku, których źródła można szukać w politycznych perturbacjach w relacjach z UE, ogłoszeniu wyników referendum w sprawie Brexitu, a także obawach o wyzwania, przed jakimi stanie UE po przeprowadzeniu najważniejszych w 2017 roku wyborów w Holandii i Francji.

Polska gospodarka

Według Christophera Dembika, dyrektora ds. analiz makroekonomicznych w Saxo Banku, Polska od 25 lat nie boryka się z recesją, a obecnie doświadcza historycznie niskiego poziomu bezrobocia: – Wątpię jednak, czy wysoki poziom wzrostu PKB uda się utrzymać w nadchodzących latach. W przyszłym roku prawdopodobne jest niewielkie spowolnienie. Prywatne inwestycje kuleją, a zastój na rynku pracy będzie miał negatywne konsekwencje w postaci wyższego wzrostu płac, co ostatecznie zaszkodzi konkurencyjności Polski. Przedsiębiorcy już teraz walczą o znalezienie pracowników z odpowiednim doświadczeniem i ta negatywna tendencja będzie się pogłębiać, być może nawet szybciej niż się spodziewamy, ze względu na niższy wiek emerytalny, który zostanie wprowadzony w przyszłym roku.

Według Dembika Polska nie jest jednak jedynym krajem w regionie, który boryka się z problemem niedoboru siły roboczej: – Największym problemem jest to, że debata na temat imigracji nie jest tak otwarta i niewiele zrobiono, aby znacząco poprawić produktywność. Edukacja i szkolenie zawodowe to prawdopodobnie jedyny obecnie sposób na przetrwanie głębokich zmian technologicznych. W dłuższej perspektywie jednym z największych problemów Europy Środkowo-Wschodniej jest brak przygotowania na robotyzację, sztuczną inteligencję i rewolucję w zakresie zielonej energii.

Rok 2018 – perspektywy dla złotego, euro i franka

Według Johna Hardy’ego w 2018 roku wystąpią czynniki, które mogą mieć wpływ na zmianę kursu złotego w obu kierunkach: – Na osłabienie polskiej waluty może wpłynąć fakt, że w ostatnim czasie relacje pomiędzy UE i Polską były nienajlepsze i mogą ulec dalszemu pogorszeniu. Polska jest największym beneficjentem netto funduszy europejskich, dlatego UE w tej sytuacji ma pewną przewagę.

– Z drugiej strony, z perspektywy czysto organicznego wzrostu gospodarczego, kurs złotego może umocnić się o kolejne kilka procent w relacji do euro, w szczególności, jeżeli polski bank centralny podniesie stopy procentowe raz lub nawet kilka razy, co powinno nastąpić, jeżeli w nadchodzącym roku inflacja będzie utrzymywać się wyraźnie powyżej poziomu 2,0% – kontynuuje John Hardy.

– Jeżeli chodzi o inne pary walutowe, frank szwajcarski może powoli tracić na wartości względem euro, zatem – podobnie jak w 2017 roku – jeżeli PLN umocni się w relacji do EUR, a wartość EUR wzrośnie względem CHF, obserwowany będzie ponowny istotny wzrost złotego względem franka szwajcarskiego, choć być może nie aż tak wysoki jak w 2017 roku. W 2018 roku spodziewamy się niskich notowań dolara amerykańskiego, w związku z czym, jeżeli w nadchodzącym roku nie zmaterializują się czynniki ryzyka mające wpływ na kurs złotego, polska waluta może zyskać względem USD ok. 10% – uważa John Hardy.

Globalny wzrost

Według Christophera Dembika perspektywa dla światowego PKB na mijający rok jest optymistyczna: – Wydaje się, że wyniesie ponad 3 procent. Wszystkie najważniejsze silniki napędzające światową gospodarkę nieźle pracowały – USA, Chiny oraz spisująca się zaskakująco dobrze Europa. Handel, inwestycje i popyt także utrzymywały się w trendzie wzrostowym.

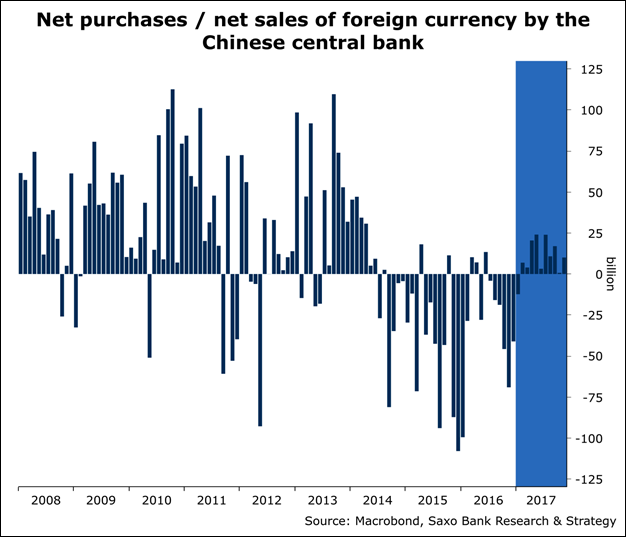

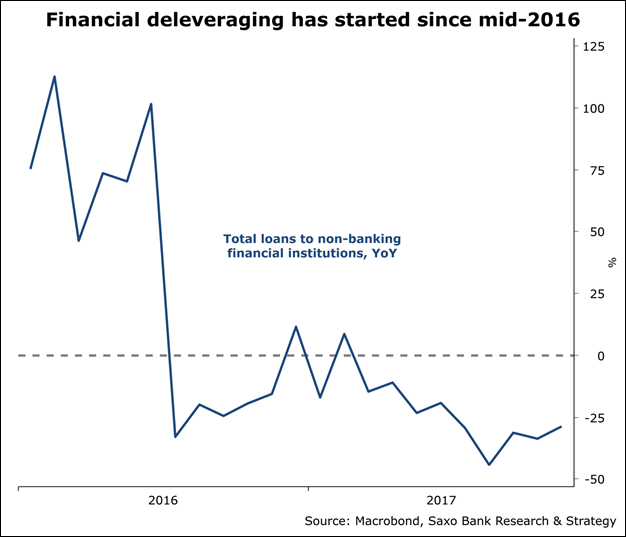

– Jeśli chodzi o rok 2018, nasza prognoza jest bardziej pesymistyczna od konsensusu, który jest naszym zdaniem zbyt optymistyczny. Opracowaliśmy model prognostyczny, który pokazuje przepływ nowych kredytów emitowanych przez sektor prywatny, wyrażony jako procent PKB. Ten wskaźnik w II kwartale zaczął maleć, głównie przez Chiny. To prawdopodobnie oznacza, że chińskie przedsiębiorstwa mocno się delewarują. A to sprawia, że w 2018 roku zobaczymy wolniejsze tempo wzrostu PKB w Chinach, a więc i w całej światowej gospodarce – dodaje Dembik.

Globalne ryzyka

Christopher Dembik jako najważniejszy temat 2018 roku w krótszej perspektywie wskazuje reformę podatkową w USA: – Nie wygląda na zakończoną także kwestia napięć na linii USA – Korea Północna. Inwestorzy skupili się na reformie podatkowej, a zapomnieli o zagrożeniu konfliktem. Napięcia na Bliskim Wschodzie także wydają się dużym i niedostrzeganym w tej chwili ryzykiem, szczególnie te między Arabią Saudyjską a Iranem. Jego wzrost może mieć znaczące przełożenie na rynek surowców, a tym samym na kondycję globalnej gospodarki.

Z drugiej strony Dembik uważa, że Katalonia i Brexit nie są ryzykami, które zmaterializują się w 2018 roku: – Rynki przyzwyczaiły się do ryzyka politycznego w europejskim wydaniu, między innymi na skutek serii wyborów prezydenckich i parlamentarnych z ostatnich kilkunastu miesięcy. Zmienność na rynkach finansowych może nie być mała, ale na sferę realną takie kwestie jak Katalonia czy Brexit nie będą miały wielkiego wpływu. W kwestii polityki banków centralnych – FED i EBC zapewne nie będą chciały przyspieszać tempa zmniejszania bilansów. Tu nie będzie żadnych zaskoczeń.

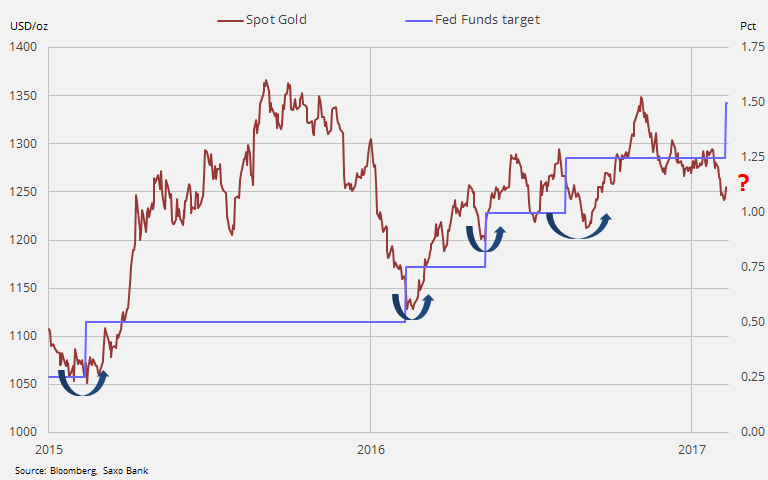

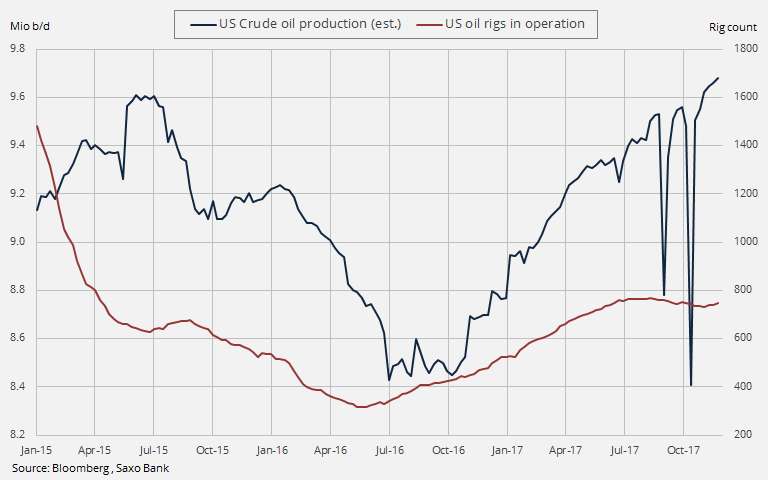

Źródło: Saxo Bank

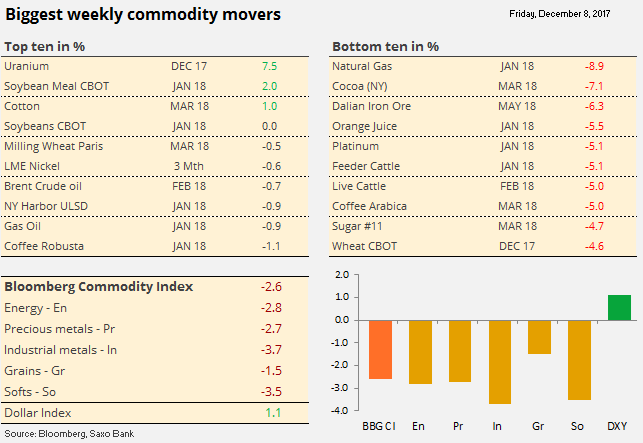

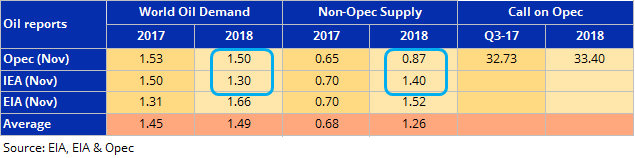

Źródło: Saxo Bank

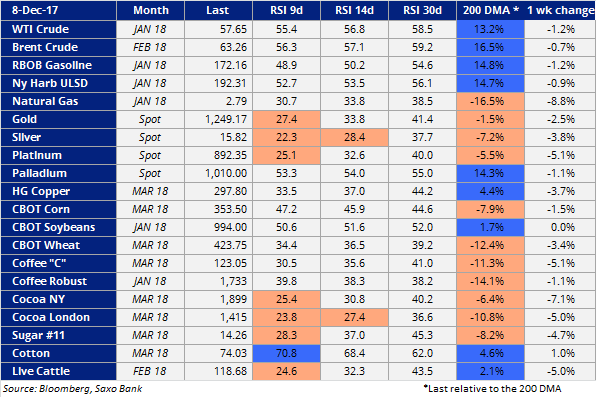

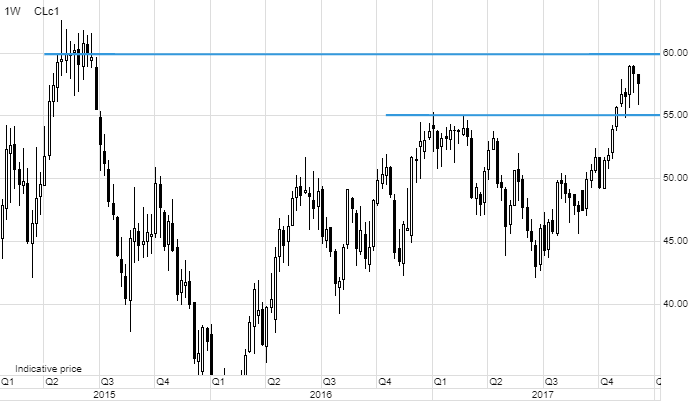

Źródło: Saxo Bank

Źródło: Saxo Bank

Źródło: Saxo Bank

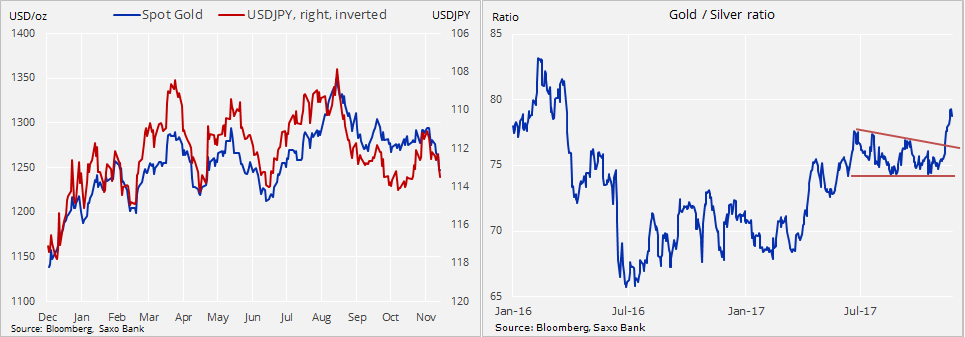

Źródło: Saxo Bank Źródło: Bloomberg

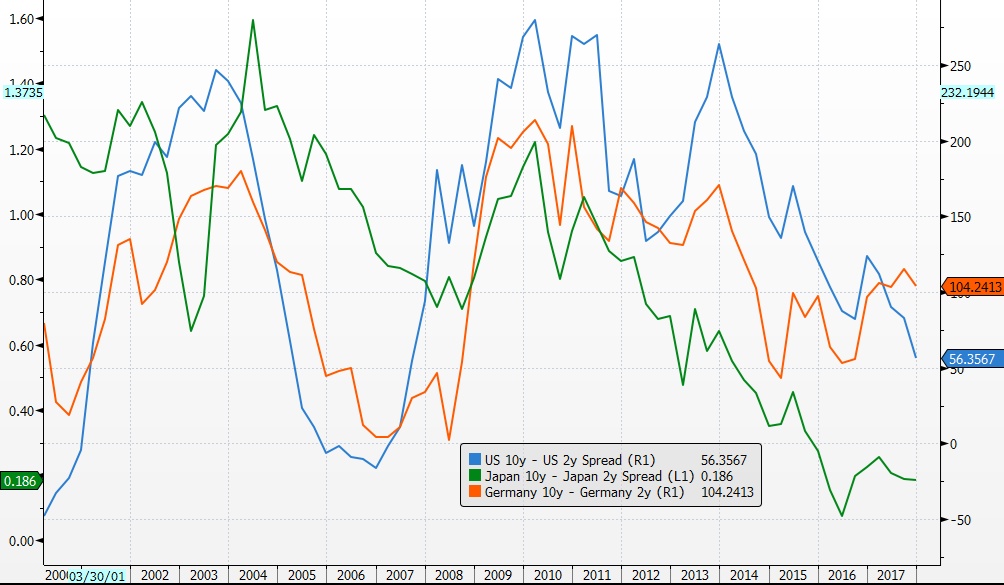

Źródło: Bloomberg