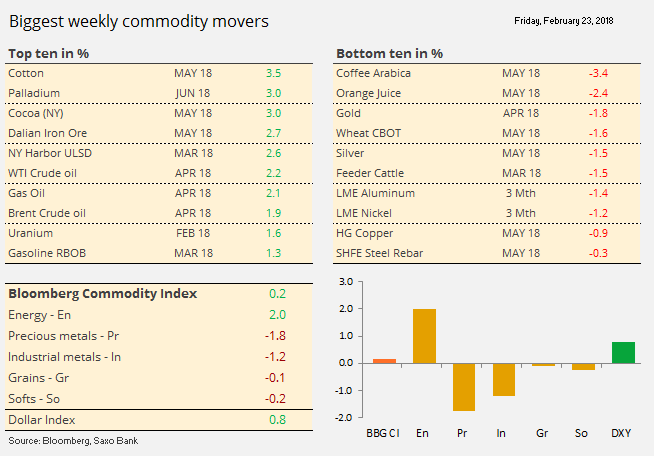

W ubiegłym tygodniu ceny surowców zasadniczo pozostawały bez zmian; wzrost cen energii na indeksie towarowym Bloomberg zrównoważyły straty wśród metali przemysłowych i szlachetnych. Sektor rolny pozostawał na stabilnym poziomie po miesiącu zdecydowanych wzrostów, w szczególności w odniesieniu do upraw.

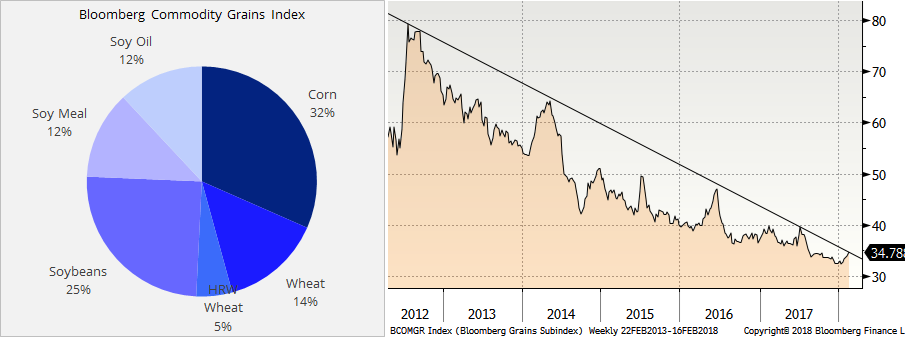

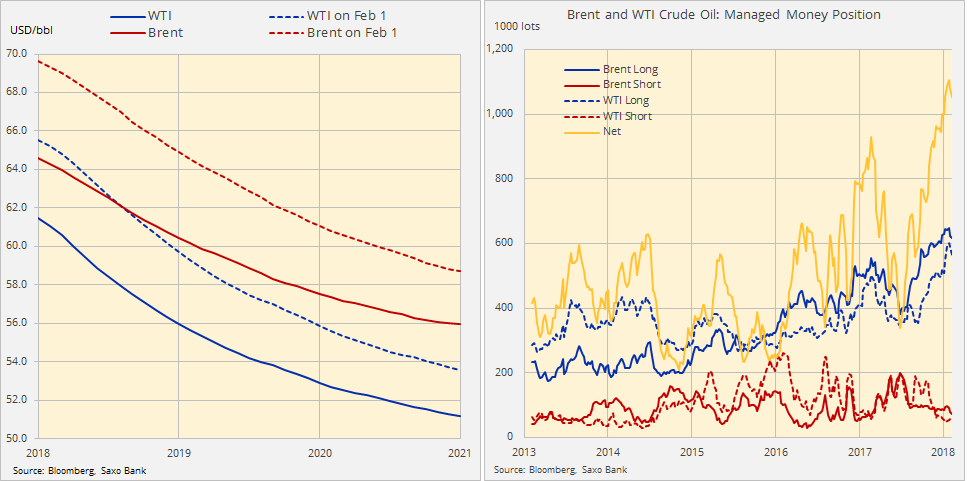

Najnowszy raport amerykańskiej Agencji Informacji Energetycznej (EIA) dostarczył potrójną dawkę informacji sprzyjających wzrostom; cena ropy WTI sięgnęła poziomu oporu, tj. 63,15 USD za baryłkę. Nastąpiło to po zaskakującym, sprzecznym z trendem sezonowym spadku zapasów w efekcie wzrostu eksportu, natomiast produkcja pozostawała bez zmian po ostatnim gwałtownym wzroście.

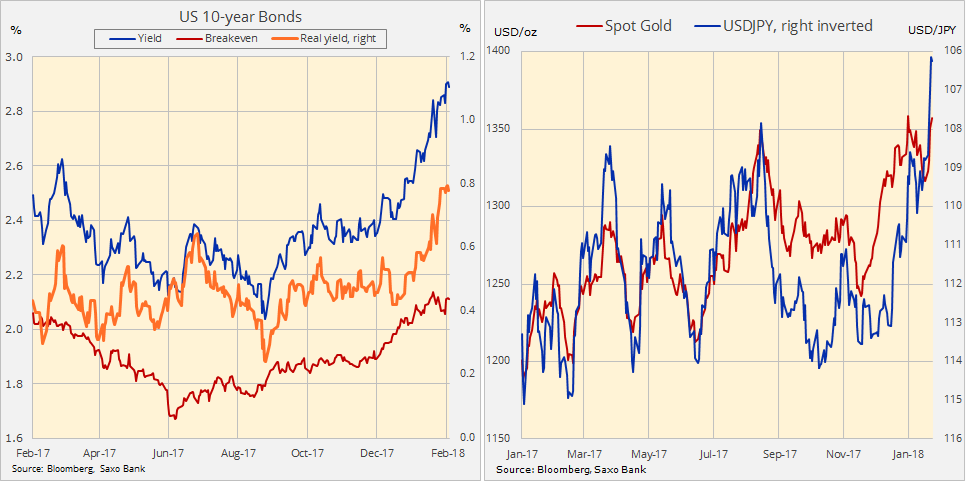

Tymczasem dla złota był to najgorszy tydzień od początku grudnia ubiegłego roku, w związku z umocnieniem USD, bardziej agresywną retoryką Federalnego Komitetu Otwartego Rynku, a także faktem, iż rentowności dziesięcioletnich obligacji amerykańskich sięgnęły niemal 3% – poziomu, którego nie odnotowano od czasu zahamowanego rajdu w grudniu 2013 r.

Piąta z rzędu (od 2014 r.) nieudana próba wybicia wyżej przyczyniła się również do wzrostu krótkoterminowych obaw o pogłębioną korektę.

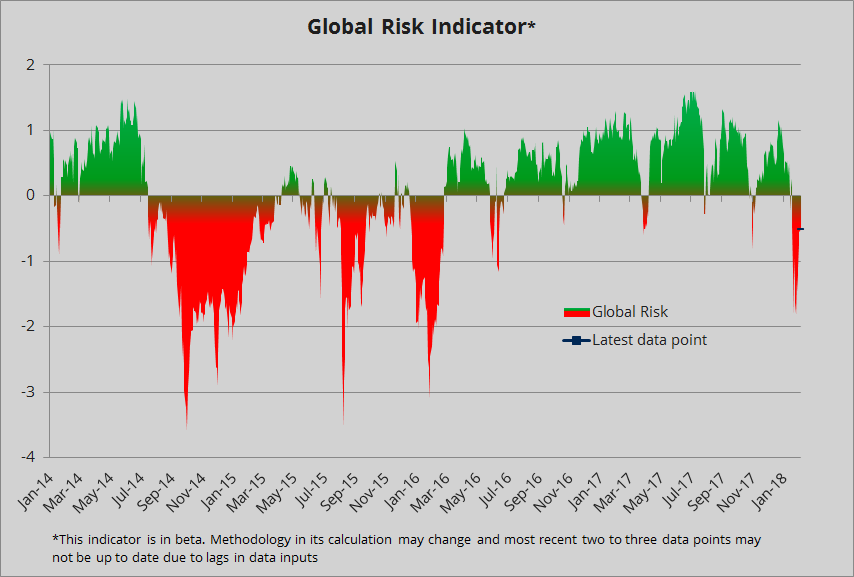

Kwestie geopolityczne

Motto tegorocznej Monachijskiej Konferencji Bezpieczeństwa, która odbyła się w ubiegłym tygodniu, brzmiało: „Do krawędzi – i z powrotem”. Niestety wszystko wskazuje na dalsze konflikty, ponieważ konferencja ta wykazała gruntowny brak zaufania wśród najpotężniejszych państw świata.

Uwidoczniła liczne aspekty ryzyka politycznego, począwszy od problemów na linii Stany Zjednoczone-Rosja, Zachód-Korea Północna, Europa-Turcja, a kończąc na chaotycznej sytuacji na Bliskim Wschodzie, gdzie Rosja i Iran przeciwstawiają się Izraelowi i Stanom Zjednoczonym na terytorium Syrii.

Inne zagrożenia będące przedmiotem rozmów i obaw obejmowały cyberzagrożenia, m.in. wzrost napięcia dotyczącego światowego handlu, w szczególności pomiędzy Stanami Zjednoczonymi a Chinami. Amerykański Departament Handlu opublikował niedawno zalecenia dotyczące ograniczenia importu stali i aluminium. Projekt ten, obecnie oczekujący na odpowiedź i podpis prezydenta Trumpa, może nałożyć karne opłaty celne na import z pięciu głównych państw-dostawców, w tym z Chin i z Rosji.

Z perspektywy globalnej oddziaływanie tej decyzji najprawdopodobniej będzie ograniczone, a główne ryzyko dotyczy reakcji zwrotnej w odniesieniu do importu ze Stanów Zjednoczonych, nie tylko ze strony Chin, ale również pozostałych krajów objętych tym projektem. Ceny akcji amerykańskich producentów stali i aluminium najpewniej wzrosną, natomiast amerykańskie firmy wytwarzające produkty z tych metali mogą stać się mniej konkurencyjni ze względu na wpływ wyższych cen stali i aluminium produkcji krajowej.

W ujęciu ogólnym metale przemysłowe straciły na wartości po powrocie chińskich inwestorów z obchodów noworocznych. Spadek ten spowodowany był aprecjacją dolara, wzrostem oczekiwań dotyczących dalszych podwyżek stóp przez Federalny Komitet Otwartego Rynku, a także działaniami chińskiego rządu w zakresie delewarowania w celu uzyskania bardziej zrównoważonej trajektorii wzrostu.

Podczas gdy inwestorzy czekają na poświąteczny wzrost popytu w Chinach, ryzyko spadkowe wydaje się na razie ograniczone, a miedź HG znajduje się obecnie w przedziale 3-3,3 USD/funt.

Produkty żywnościowe jako jedyne idą w górę

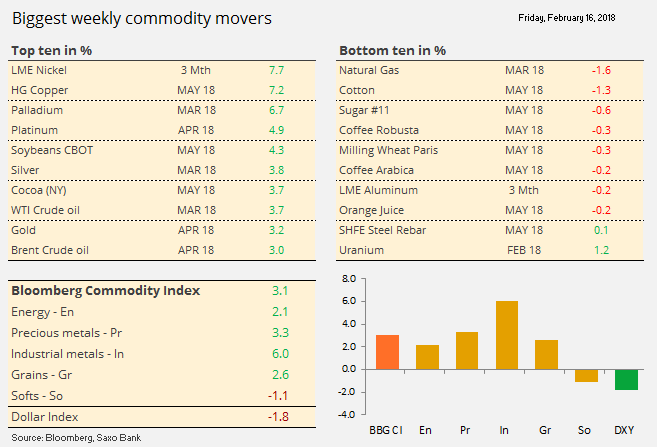

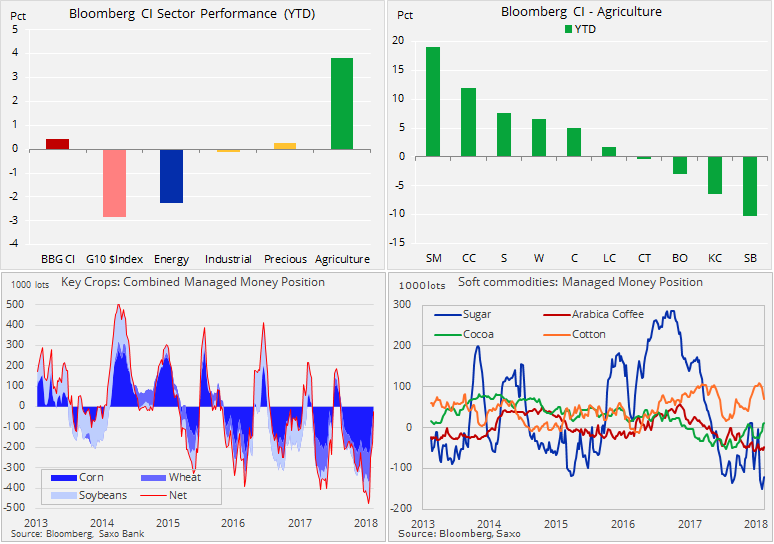

W ogólnym ujęciu sektor rolny, przede wszystkim zboża, wydaje się budzić z wieloletniego snu: rekordowo wysokim stanom zapasów w coraz większym stopniu zagrażają prognozy dotyczące niepewnego poziomu produkcji. W ubiegłym miesiącu wzrosła premia pogodowa po tym, jak wyjątkowa susza na półkuli południowej i ekstremalne chłody na półkuli północnej negatywnie wpłynęły na szereg towarów żywnościowych, od soi, przez pszenicę, po kakao.

Dodatkowe wsparcie zapewniły słabszy dolar, mocny popyt i rosnące ceny energii, jak również pokrywanie krótkich pozycji przez fundusze hedgingowe, które w ciągu ostatnich czterech tygodni zredukowały rekordową krótką pozycję w zbożach do neutralnego poziomu.

Ostatni wzrost cen kluczowych upraw, przede wszystkim soi w efekcie spadku produkcji z Argentyny, może obecnie się zatrzymać w oczekiwaniu na szczególnie istotny miesiąc – marzec. To właśnie wtedy poznamy rozmiary plonów w Ameryce Łacińskiej i rozpocznie się sezon siewny w Stanach Zjednoczonych, a wraz z nim informacje na temat tego, co i w jakiej ilości zamierzają uprawiać amerykańscy rolnicy.

Na konferencji IP Week omawiano spadek zapasów I wzrost produkcji spoza OPEC

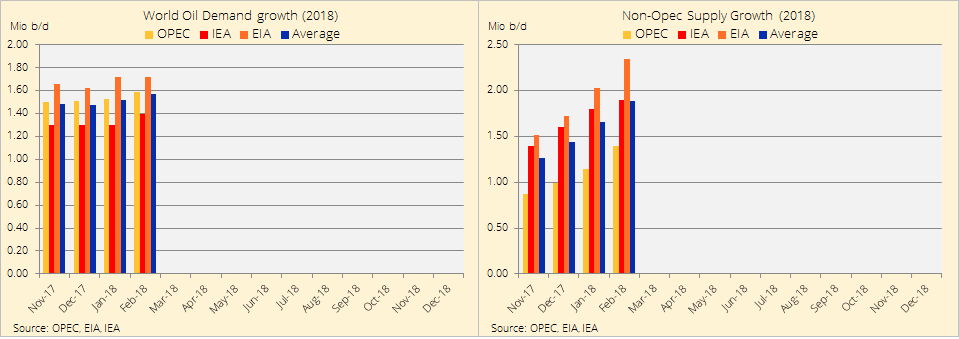

W ubiegłym tygodniu dostawcy ropy i gazu, jak również traderzy i ministrowie, pojawili się w Londynie na największej corocznej konferencji branży naftowej IP Week. Mimo iż konsensus dotyczył wzrostu cen w efekcie skutecznych i ciągłych cięć produkcji w krajach OPEC i w krajach powiązanych, wyrażano również niepewność w odniesieniu do wzrostu produkcji spoza OPEC.

Podkreśliła to w swojej prognozie Międzynarodowa Agencja Energetyczna (MAE), według której w latach 2018 i 2019 wzrost światowego popytu może zostać zrównoważony rosnącą produkcją spoza OPEC.

Houston, mamy problem… wasza ropa jest za lekka

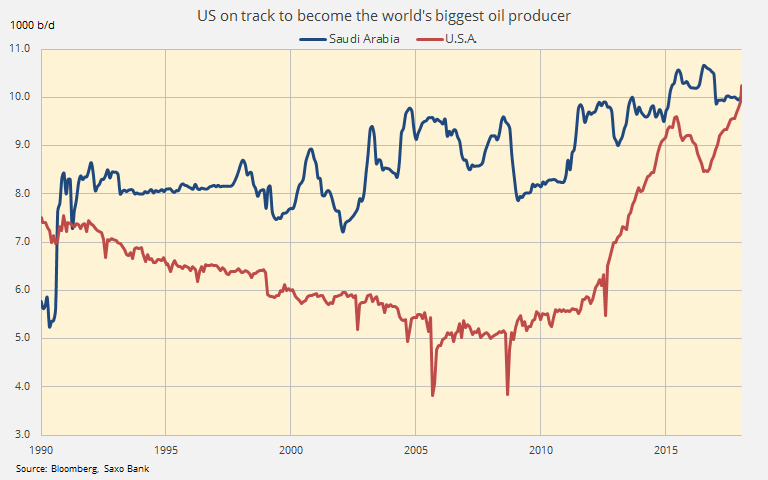

Jedną z coraz częściej wyrażanych obaw była ta dotycząca realnej użyteczności ropy z łupków, biorąc pod uwagę jej wyjątkowa lekkość, która ogranicza możliwości wykorzystywania tego surowca przez rafinerie. Obecny wzrost produkcji ropy w Stanach Zjednoczonych jest wynikiem wydobywania bardzo lekkiej ropy naftowej, która w procesie rafinacji generuje mniej średnich destylatów, takich jak diesel czy paliwo lotnicze – dwa kluczowe segmenty przyszłego popytu.

W ciągu ostatnich kilkudziesięciu lat amerykański system naftowy przestawił się na przetwarzanie cięższych paliw z takich regionów, jak Wenezuela, Kanada czy kraje Bliskiego Wschodu. Stany Zjednoczone potrzebują zatem coraz więcej zagranicznych nabywców swojej lekkiej ropy – co spowodowało obecny wzrost eksportu.

Amerykańskie dane wspierają ceny ropy

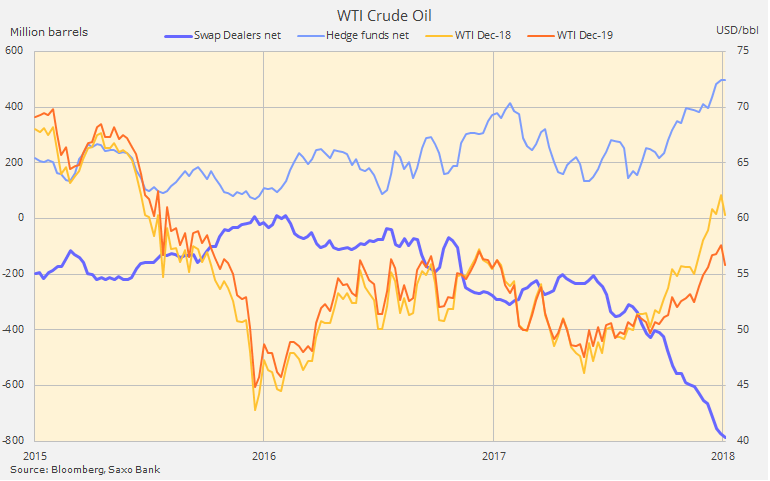

Najnowszy raport amerykańskiej Agencji Informacji Energetycznej (EIA) dostarczył potrójną dawkę informacji sprzyjających wzrostom; cena ropy WTI sięgnęła poziomu oporu, tj. 63,15 USD za baryłkę. Nastąpiło to po zaskakującym, sprzecznym z trendem sezonowym spadku zapasów w efekcie wzrostu eksportu, natomiast produkcja pozostawała bez zmian po ostatnim gwałtownym wzroście.

W efekcie cena ropy WTI znalazła się na poziomie zniesienia o 61,8% z wyprzedaży w styczniu i lutym. Pokonanie tego poziomu wyraźnie wskazywałoby na to, iż rynek po ostatniej korekcie znalazł dno cyklu. W ujęciu ogólnym traderzy podtrzymują prognozy wzrostowe, a obecne osłabienie powoduje jedynie lekką redukcję tego, co zaledwie miesiąc temu stanowiło rekordową liczbę zleceń zakładających wzrost cen ropy i jej produktów.

Kwietniowe kontrakty na ropę WTI gwałtownie poszły w górę do poziomu oporu, tj. 63,15 USD, co stanowiło zniesienie o 61,8% z wyprzedaży w styczniu i lutym. Pokonanie tego poziomu oznaczałoby, że znaleziono krótkoterminowe minimum, a potencjalnymi czynnikami zewnętrznymi byłyby zmiany stanu zapasów i kurs dolara.

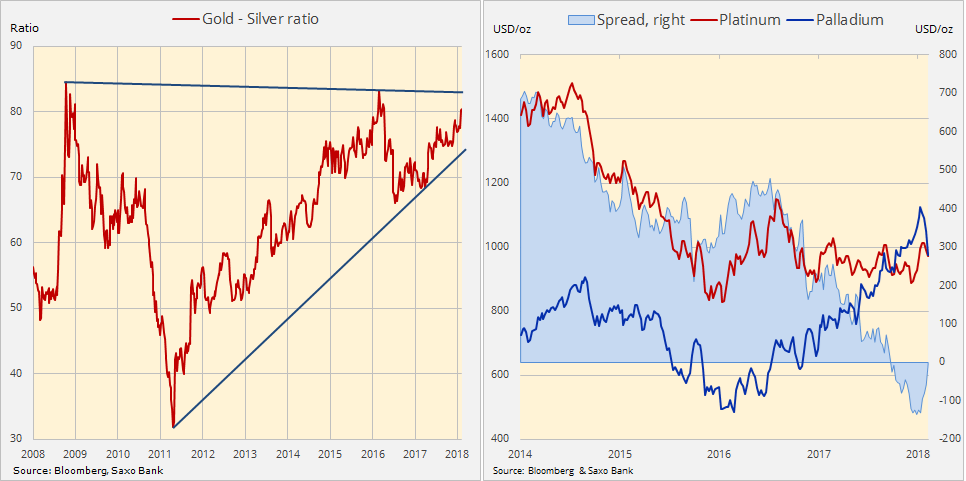

Jak zaznaczyliśmy powyżej, cena złota jest obecnie hamowana przez rentowności obligacji, mocnego dolara i bardziej agresywną politykę FOMC. Podtrzymujemy jednak pozytywną prognozę w przekonaniu, że liczne obecnie obawy dotyczące inflacji i sytuacji geopolitycznej, wraz z potencjalnym ryzykiem kolejnych spadków na giełdach i gorszych, niż przewidywano danych ekonomicznych, przyczynią się do wzrostu popytu wśród inwestorów dążących do zabezpieczenia swoich pozycji z ogona rozkładu.

Złoto testuje wsparcie linii trendu z poziomu grudniowego minimum; wybicie sugerowałoby dalsze straty w kierunku 1 300 USD za uncję, kluczowego technicznego i psychologicznego obszaru wsparcia. Powyżej wieloletniej linii oporu, obecnie na poziomie 1 365 USD za uncję, znajduje się kluczowa bariera dla potencjalnego istotnego przedłużenia ruchu w górę.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank