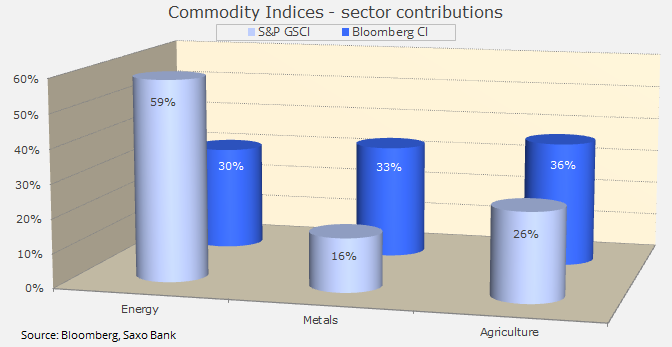

W tym roku światowy wzrost, w połączeniu z rosnącymi obawami o inflację, zapewniał dotychczas wsparcie surowcom. Przekrojowy indeks towarowy Bloomberg zyskał 1,5% w ujęciu rok do dnia pomimo wynoszącej 36% ekspozycji na sektor rolny. Z kolei koncentrujący się na energii indeks S&P GSCI wzrósł o 4% w efekcie doskonałych wyników ropy naftowej i jej produktów.

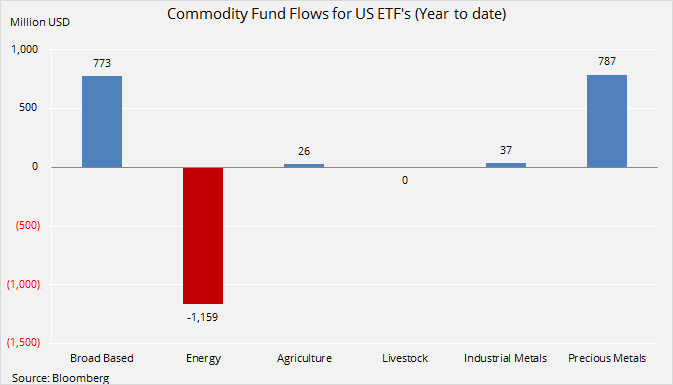

Dane uzyskane dotychczas przez agencję Bloomberg wykazują, że napływ inwestycji do przekrojowych funduszy towarowych w tym roku wzrósł już o 773 mln USD. Większy był jedynie wzrost inwestycji w metale szlachetne, w szczególności złoto – 787 mln USD.

Na rynku energetycznym nastąpiło umorzenie przekraczające 1,1 mld USD, przede wszystkim w wyniku działalności funduszy podążających za ceną gazu ziemnego.

Cena ropy znajduje się blisko kluczowego oporu po ubiegłym tygodniu, kiedy to rekordową produkcję w Stanach Zjednoczonych i pierwszy od listopada wzrost stanu zapasów zrównoważyły informacje o utrzymującej się solidarności członków OPEC w odniesieniu do ograniczania produkcji. Nastroje byków wzmocniły również istotne korekty w górę prognoz dla ropy takich znaczących domów maklerskich jak Goldman Sachs czy JP Morgan.

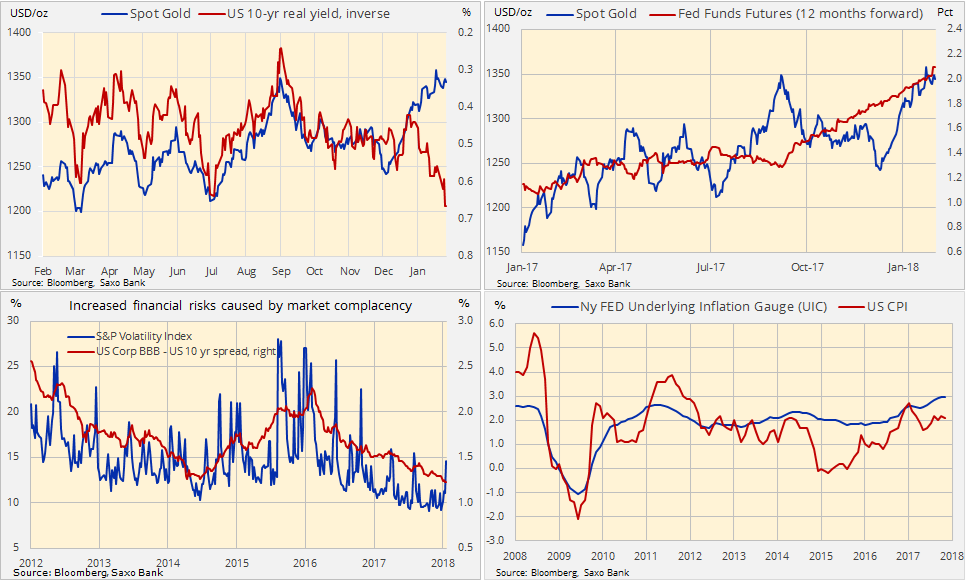

Mimo iż wydaje się, że rynek potrzebuje korekty, inwestujący w złoto w dalszym ciągu niechętnie sprzedają, choć cena tego metalu zatrzymała się na poziomie wieloletniego oporu. Uwaga inwestorów w dalszym ciągu koncentruje się na wzroście inflacji po publikacji raportu w sprawie zatrudnienia w Stanach Zjednoczonych w styczniu, która spowodowała gwałtowny wzrost średnich płac. Po publikacji zaobserwowano realizację zysków, a rosnące rentowności obligacji i mocniejszy dolar zrównoważyły spadek na rynku akcji. W perspektywie krótkoterminowej hamulcem mogą się okazać rosnące realne rentowności i oczekiwania dalszych podwyżek stóp w Stanach Zjednoczonych.

Relatywne osłabienie srebra i platyny wskazuje na utrzymujący się popyt na złoto wśród inwestorów dążących do bezpiecznej lokaty kapitału i dywersyfikacji. Pewne wsparcie mogła zapewnić również wynosząca niemal 61,8% korekta bitcoina w odniesieniu do rajdu z 2017 r.

Ostatnie ożywienie dotyczące kontraktów terminowych na kluczowe uprawy notowanych na giełdzie w Chicago zahamowało; inwestorzy skupili się na zmianach warunków pogodowych, danych eksportowych i kursach walutowych. Rynek ten jest mocno uzależniony od kolejnych prognoz pogody, zarówno w Ameryce Południowej ze względu na kukurydzę i soję, jak i w Stanach Zjednoczonych, gdzie wysokobiałkowa pszenica w Kansas i Oklahomie ucierpiała na skutek suszy.

Znaczny nawis światowych dostaw w dalszym ciągu stanowi jednak obciążenie dla tego rynku, zmniejszając apetyt na agresywne pokrywanie krótkich pozycji.

Rynek surowców miękkich (z wyjątkiem bawełny) pozostaje poza obszarem zainteresowania inwestorów; największą stratę w ujęciu miesięcznym od marca ubiegłego roku odnotował cukier. Przewidywana na lata 2017-2018 światowa nadwyżka podlega kolejnym korektom w górę. Największą szansą dla wzrostu cen cukru są traderzy finansowi, którzy ponownie dysponują rekordową krótką pozycją netto, przez co cena tego surowca jest wrażliwa na ewentualne ożywienie w przypadku poprawy fundamentów lub prognoz technicznych.

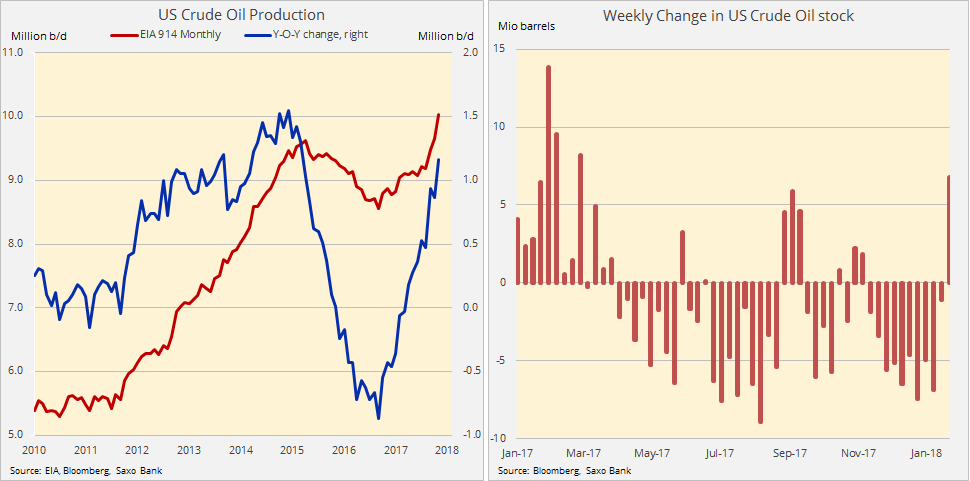

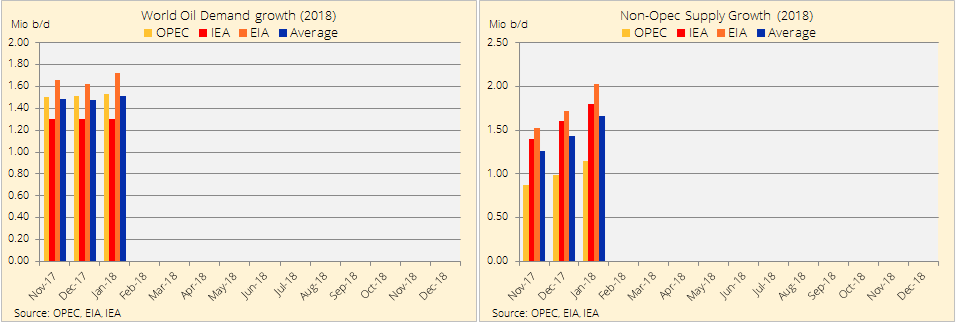

Cena ropy w dalszym ciągu frustruje inwestorów liczących na korektę po gwałtownym, wynoszącym 57% wzroście od czerwca ubiegłego roku. Sytuacja w ubiegłym tygodniu to kolejny przykład na to, że byki utrzymują kontrolę: próba korekty w dół zakończyła się w dniu, w którym amerykańska Agencja Informacji Energetycznej (EIA) ogłosiła pierwszy od listopada wzrost stanu zapasów, zauważając równocześnie, że po raz pierwszy od 1970 r. produkcja ropy w Stanach Zjednoczonych w listopadzie gwałtownie wzrosła powyżej poziomu 10 mln baryłek dziennie.

Po tej informacji rynek nie odnotował spadku, zadowalając się utrzymaną prognozą wysokiego wzrostu popytu na świecie i badaniami wykazującymi, że funkcjonująca w ramach OPEC grupa w ograniczająca produkcję w dalszym ciągu zachowuje daleko posuniętą solidarność (przede wszystkim dzięki Wenezueli, której potencjał produkcyjny i eksportowy nadal spada).

Główne banki inwestycyjne ponownie podwyższają swoje prognozy na 2018 r., w szczególności Goldman Sachs, według którego cena ropy Brent w ciągu najbliższych sześciu miesięcy osiągnie 82,50 USD za baryłkę.

W tym tygodniu rozpoczyna się seria comiesięcznych publikacji głównych instytucji na rynku ropy, począwszy od prognozy dla surowców energetycznych w perspektywie krótkoterminowej EIA (6 lutego). 12 lutego poznamy informacje na temat OPEC, a 13 lutego – publikację MAE.

Pomimo podtrzymania prognozy dla wzrostu popytu w 2018 r. podaż spoza OPEC w ciągu ostatnich trzech miesięcy stopniowo rosła.

Poziomy techniczne, które w dalszym ciągu ograniczają wzrost cen, to 71,40 USD za baryłkę w przypadku ropy Brent i 66,90 USD za baryłkę w przypadku ropy WTI. Odzwierciedlają one zniesienie o 50% z przeceny z lat 2014-2016. Odrzucenie na tym poziomie może sygnalizować korektę o około 10%-15%, natomiast po ewentualnym wybiciu byki skoncentrują się na poziomach 81,8 USD za baryłkę dla ropy Brent i 76,50 USD za baryłkę dla ropy WTI.

W ostatnich tygodniach złoto również wykazywało znaczną odporność. Po osiągnięciu 25 stycznia czteromiesięcznego maksimum cena tego metalu została szybko skorygowana o 33 USD, jednak od tego czasu nastąpiła konsolidacja, a potencjalni sprzedający się wahają. Wsparcie ostatnio zapewniały rosnące obawy o inflację w połączeniu z niższymi wynikami obligacji i akcji, natomiast negatywny wpływ słabszego JPY i rosnących realnych stóp był ograniczony.

Podsumowując, relatywne osłabienie zarówno srebra, jak i platyny wobec złota w ubiegłym czasie to sygnał, że metal ten nadal cieszy się zainteresowaniem inwestorów dążących do bezpiecznych inwestycji i dywersyfikacji w kontekście spadków w pozostałych segmentach (nie tylko akcji i obligacji, ale również bitcoina, który spadł do poziomu 7 600 USD, a w trakcie tego spadku uległ korekcie o ponad 61,8% w stosunku do rajdu z 2017 r.).

Złoto nadal ma wsparcie pomimo ostatniego wzrostu realnych rentowności obligacji amerykańskich i stale rosnących oczekiwań dotyczących podwyżek stóp funduszy Fed. Dwoma głównymi czynnikami obecnego popytu na aktywa bezpiecznej przystani, takie jak złoto, są samozadowolenie rynku wyrażane poprzez różnice pomiędzy obligacjami korporacyjnymi a skarbowymi oraz rosnące oczekiwania inflacyjne.

Na wykresie długoterminowym widać, że od 2013 r. złoto stopniowo wkraczało do przedziału. Obszar oporu pomiędzy obecnymi cenami a 1 380 USD za uncję może w przypadku przełamania sygnalizować ekspansję w kierunku 1 483 USD za uncję. Ze względu na coraz większy nacisk na inflację najprawdopodobniej nastąpiłoby gwałtowne odwrócenie w oparciu o obecne osłabienie dolara, co oznaczałoby nowe maksimum na rynku.

Gwałtowny wzrost płac godzinowych w amerykańskim raporcie w sprawie zatrudnienia za styczeń przyczynił się do wzrostu presji sprzedażowej w piątek, jednak na tym etapie niepewność otaczająca obligacje i akcje może oznaczać, że ewentualne korekty pozostaną stosunkowo niewielkie.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank