Podczas gdy wielu z nas wyjechało na święta w nadziei, że to już koniec brzydkiej pogody, która utrzymywała się w Europie przez ostatnich kilka tygodni, inni podjęli decyzję o pozostaniu na posterunku, aby monitorować rynek, który nie jest już pod kontrolą w takim stopniu, w jakim miało to miejsce w ostatnich latach. W ubiegłym tygodniu indeks zmienności ponownie wzrósł powyżej 20%, uderzając w akcje i zmuszając indeks S&P do zamknięcia na poziomie niższym o 5,80%, natomiast inwestorzy salwowali się ucieczką, co przyczyniło się do spadku rentowności obligacji skarbowych.

Mimo iż przed posiedzeniem FOMC rynek był niemal całkowicie pewny, że agresywna retoryka Fed zwiększy presję na rentowności obligacji skarbowych i że rentowności dziesięcioletnich amerykańskich obligacji skarbowych mogą dotrzeć do psychologicznego poziomu 3%, sprawy przyjęły nieco inny obrót i obecnie rentowność tych obligacji wynosi 2,76%. Jest zatem jasne, że nastroje na rynku pogarszają się, a inwestorzy coraz bardziej obawiają się ryzyka, które obciąża ich portfele.

Wąskie spready to dla nas sygnał alarmowy. Nie mam jedynie na myśli niepokojącego trendu spłaszczającej się krzywej dochodowości, ale także spready kredytów korporacyjnych i fakt, iż spready kredytów o ratingu inwestycyjnym (investment grade, IG) rozszerzają się szybciej, niż tych o wysokiej rentowności (high yield, HY), co wyraźnie wskazuje na to, że ryzyko jest kosztowne.

To prawdziwy dylemat dla inwestujących w obligacje, którzy przyjęli do wiadomości, że spready IG słabną bardziej, niż spready HY, w szczególności po fali zmienności, którą niedawno odnotowano na rynku. Może to jednak wynikać po prostu z pogarszającej się jakości kredytów w tym obszarze. Obecnie kredyty o ratingu BBB-, czyli najniższym ratingu inwestycyjnym, stanowią około połowę rynku IG, a średnia dźwignia finansowa spółek w tej kategorii ratingowej jest dziś trzykrotnie większa, niż dwa lata temu.

Wynika to z faktu, iż spółki, zachęcone korzystnymi warunkami na rynku, prześcigały się w emisji obligacji i refinansowaniu istniejącego długu. Co gorsza, działalność w zakresie fuzji i przejęć ostatnio zyskała na intensywności, co oznacza, że spółki IG dążące do fuzji ze słabszymi uczestnikami rynku lub do ich przejęcia muszą się obecnie liczyć z większym lewarowaniem, niż przewidywali to inwestorzy, co powoduje wzrost rentowności na tym rynku. Dobrym przykładem może być planowane przejęcie AETNA przez CVS. W celu sfinansowania przejęcia, gigant farmaceutyczny wyemitował w tym miesiącu obligacje w wielu transzach o wartości 40 mld USD. Inwestorzy jednak szybko zorientowali się, że ogólna dźwignia finansowa grupy kapitałowej wzrośnie ponad czterokrotnie, a w efekcie poczuli się uprawnieni do wyższej rentowności.

Obligacje o ratingu inwestycyjnym i znacznym lewarowaniu nie są jedynymi czynnikami ryzyka dla inwestujących w obligacje.

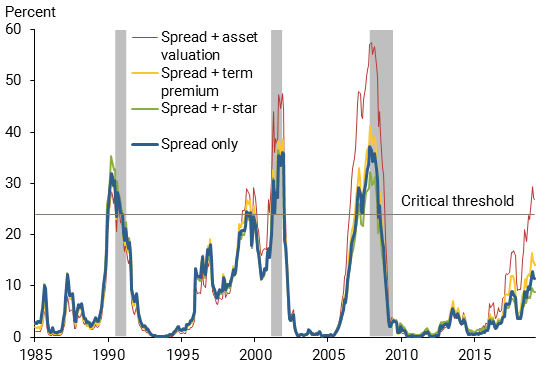

Kolejną tajemniczą sprawą w obszarze kredytów jest fakt, iż nie da się jeszcze wytłumaczyć nieoczekiwanego wzrostu krótkoterminowych stóp finansowania, które w normalnych warunkach określają, jak drogie są pożyczki zaciągane przez banki. Spread stóp Libor–OIS osiągnął poziomy ostatnio odnotowane w 2007 r., a uczestnicy rynku obawiają się, że może to sygnalizować problemy w obszarze finansowym w miarę wzrostu kosztów finansowania. Mimo iż najprawdopodobniej jest to reakcja rynku kredytowego na intensywną podaż bonów skarbowych w krótkim okresie, połączoną ze stopniowym usztywnianiem polityki przez Fed, nie należy ignorować tego trendu.

Jak wspomnieliśmy w zeszłym tygodniu, wydaje się, że banki mogą skorzystać na wyższych przychodach spowodowanych wyższymi stopami procentowymi, a rozszerzenie spreadu Libor–OIS może stanowić jedynie przejściowy etap, który nie wpłynie negatywnie na kredytodawców w perspektywie długoterminowej. Jednak w kontekście stałego spłaszczania się krzywej dochodowości wzrost spreadu Libor-OIS może oznaczać duże problemy da sektora bankowego i przedsiębiorców, ponieważ z jednej strony obniża zdolność banków do generowania zysków poprzez zaciąganie pożyczek krótkoterminowych i udzielanie kredytów długoterminowych, z drugiej strony natomiast spółki znajdują się pod presją w odniesieniu do płynności.

Dalsze rozszerzanie spreadów kredytowych może zapoczątkować Tesla. Wczoraj agencja Moody’s obniżyła rating tej spółki do poziomu Caa1 w związku z obawami o cele produkcyjne i presję dotyczącą płynności. W sierpniu ubiegłego roku Tesla wyemitowała obligacje z zapadalnością w 2025 r. Spread pomiędzy nimi a obligacjami skarbowymi wynosił wówczas 320 punktów bazowych; obecnie są one wyceniane o 450 punktów bazowych powyżej papierów skarbowych. Wydaje się, że jest jeszcze potencjał do rozszerzenia, ponieważ inwestorzy szybko przeszacowują ryzyko, nie chcąc płacić wysokiej ceny za wysoko lewarowane i ryzykowne przedsięwzięcia.

Ostatnie wydarzenia powinny stanowić pobudkę dla inwestorów. Rynek wysyła wiele sprzecznych sygnałów, które powinny zaalarmować inwestorów i zmusić ich do otwarcia swoich portfeli i obiektywnego rozważenia podejmowanego ryzyka.

Oto najbardziej niepokojące zidentyfikowane przez nas zagrożenia:

Obligacje COCO: Instrumenty te są najbardziej wrażliwe na zmienność i degradację kredytów. Mimo iż od połowy 2014 r. wygenerowały zysk na poziomie +35%, ich wyniki w ujęciu rok do dnia są niezadowalające ze względu na szereg czynników, w tym rosnące stopy procentowe i wysoką zmienność na rynku akcji, która spowodowała lekką wyprzedaż bardziej ryzykownych aktywów kredytowych. W kontekście pogarszających się warunków kredytowych (m.in. spread Libor-OIS czy spłaszczenie krzywej dochodowości) można się spodziewać, że ta klasa aktywów odnotuje znaczne straty.

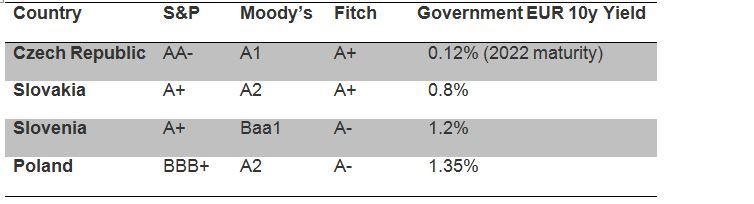

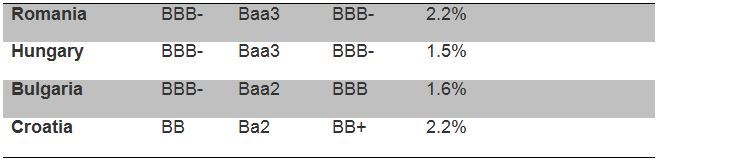

Słabsze rynki wschodzące: W ciągu ostatnich kilku lat rynki wschodzące generowały coraz więcej długu w twardej walucie. Mimo trwającej od początku 2017 r. deprecjacji USD, Fed usztywnia politykę pieniężną, co w dłuższej perspektywie powinno przyczynić się do umocnienia dolara. Sztywniejsza polityka pieniężna spowoduje również wzrost rentowności, co w połączeniu z mocniejszym dolarem może doprowadzić do istotnej ucieczki kapitału z gospodarek, które już teraz dysponują znaczną dźwignią finansową. Kolejny powód osłabienia w tym obszarze to szeroko omawiana wojna handlowa zainicjowana przez Stany Zjednoczone. W efekcie państwa rozwijające się, które eksportują towary do Stanów Zjednoczonych, staną się jeszcze bardziej narażone na działanie innych czynników, takich jak ceny surowców.

Obligacje o ratingu BBB-: Jak już wspomnieliśmy powyżej, spółki emitujące te papiery w coraz większym stopniu opierają się na dźwigni finansowej w porównaniu z podmiotami o wyższych ratingach. W miarę wzrostu stóp procentowych możemy się spodziewać dalszej zmienności w odniesieniu do obligacji BBB-, natomiast obligacje o wyższych ratingach powinny się ustabilizować, ponieważ są one powszechnie uznawane za bezpieczniejsze.

Althea Spinozzi, manager ds. obrotu, Saxo Bank