Jaki jest obecny stan włoskiej gospodarki?

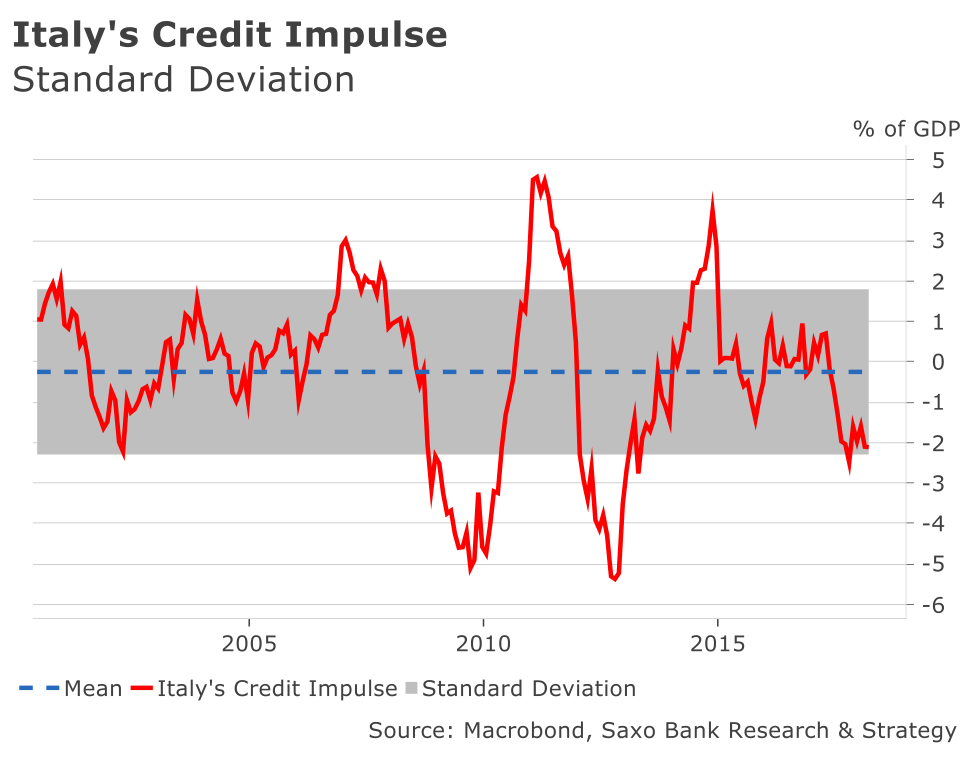

Włoska gospodarka spowalnia. Nasz wyprzedzający wskaźnik makroekonomiczny, impuls kredytowy, wynosi -2% PKB, co jest najniższym poziomem od 2013 roku. Pomimo akomodacyjnej polityki EBC, Włochy nie zdołały powrócić na właściwy tor. Przewiduje się, że wzrost PKB w nadchodzących latach osiągnie 1%, co automatycznie ogranicza możliwość realizacji ekspansywnej polityki fiskalnej.

Objaśnienie: Impuls kredytowy wyprzedza realną gospodarkę o 9-12 miesięcy. Odzwierciedla przepływ nowych kredytów z sektora prywatnego jako procent PKB. Włoski impuls kredytowy opiera się na kredytach gospodarstw domowych i przedsiębiorstw niefinansowych, publikowanych co miesiąc przez Bank Włoch.

Jeszcze bardziej niepokojący jest fakt, iż warunki prowadzenia włoskiej polityki pieniężnej szybko ulegają pogorszeniu w efekcie wyższego kosztu kapitału na świecie i mniejszej płynności. Kryzys polityczny i instytucjonalny nastąpił zatem w najgorszym możliwym momencie. Nasz prosty model indeksu restrykcyjności polityki pieniężnej dla Włoch (poniżej) opiera się na zestawie zmiennych odzwierciedlających stopy procentowe, dynamikę agregatów pieniężnych, kurs walutowy i środki niekonwencjonalne. Od listopada 2015 r. warunki prowadzenia polityki pieniężnej stały się znacznie mniej elastyczne, co dla mocno zadłużonego kraju oznacza spowolnienie koniunktury i wyższy koszt kredytów.

W przeciwieństwie do pojawiających się gdzieniegdzie opinii, włoska gospodarka jest nadal słaba. Tanie kredyty napędzały gospodarkę od czasu światowego kryzysu finansowego, jednak w ujęciu fundamentalnym Włochy pozostają mało konkurencyjne. Reformy strukturalne, w szczególności te wdrażane przez M. Renziego, nie przyniosły jeszcze oczekiwanych rezultatów. Brak konkurencyjności wyraźnie wykazuje analiza bilansu handlowego z państwami członkowskimi Unii gospodarczej i walutowej, a także z krajami spoza UGiW. Na wykresie poniżej widać, że wzmocnienie bilansu handlowego Włoch wynika przede wszystkim z większych obrotów handlowych z państwami spoza strefy euro, natomiast w przypadku krajów ze strefy euro zakres zmian jest znacznie bardziej ograniczony. Gdyby Włochy ponownie stały się konkurencyjne, można by logicznie oczekiwać, że osiągałyby o wiele lepsze wyniki w strefie euro. W istocie Włochy, jak wiele innych państw o złej sytuacji budżetowej (PIIGS), skorzystały przede wszystkim na niskim kursie euro w ostatnich latach, który przełożył się na większe obroty handlowe, jednak w dłuższej perspektywie nie spowodował wzrostu konkurencyjności gospodarki krajowej.

Czy Włochy dysponują dźwignią finansową umożliwiającą wzrost wydatków? Krótka odpowiedź (oczywiście) brzmi – nie.

Wkroczyliśmy w nową erę nieodpowiedzialnego wydawania pieniędzy. Znaczną część europejskich partii populistycznych, zarówno skrajnie lewicowych, jak i skrajnie prawicowych, więcej łączy, niż dzieli. Wspólnym mianownikiem jest dążenie do podwyższanie wydatków publicznych, antykapitalizm, eurosceptycyzm, polityka antyimigracyjna, silny korporacjonizm, a niekiedy również regionalizm. Te elementy wyjaśniają ostatnie zbliżenie Ligi i Ruchu Pięciu Gwiazd. Zasadniczym pytaniem nie jest to, czy rynki są skłonne do finansowania wyższego deficytu we Włoszech, a raczej to, za jaką cenę to zrobią. Warto podkreślić, że podczas gdy kraj szykuje się do eksplozji deficytu, inwestujący w obligacje niemal żądają dodatnich rentowności dwuletnich papierów włoskich. Według konserwatywnego scenariusza (wzrost wydatków publicznych o 75 mld EUR euro, spadek PMI, inflacja na stabilnym poziomie i niższe tempo wzrostu PKB), w 2022 r. relacja długu do PKB mogłaby sięgnąć niemal 135% PKB, natomiast według ostatniej prognozy MFW zakładającej dalszy wzrost i odpowiedzialną politykę fiskalną, relacja długu do PKB w tym samym okresie może spaść do około 107%.

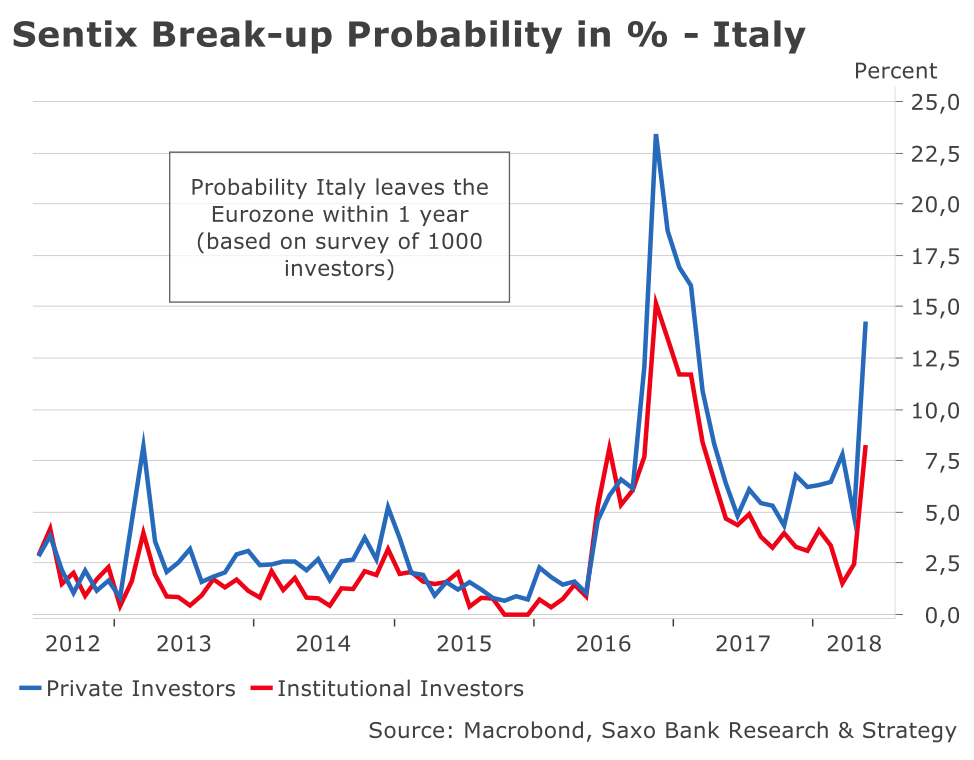

Czy ryzyko opuszczenia przez Włochy strefy euro jest realne? Nie, jednak prywatni inwestorzy zaczynają panikować, a to zły znak.

W niecały miesiąc znacznie wzrosły obawy przed wyjściem Włoch ze strefy euro. W badaniu Sentix z udziałem 1 000 inwestorów, prawdopodobieństwo rozpadu strefy euro wzrosło do 8,2% w przypadku inwestorów instytucjonalnych, jest jednak nadal poniżej poziomów odnotowanych w 2012 r. Wśród inwestorów prywatnych strach przed opuszczeniem strefy euro przez Włochy jest jednak znacznie wyższy. W kwietniu wskaźnik ten wyniósł 4,8%, podczas gdy w maju osiągnął już 14,2%.

Co dalej?

Większość najnowszych informacji wskazuje, że 9 września Włochy mogą przeprowadzić przedterminowe wybory. Na razie powinien zostać ustanowiony rząd tymczasowy, jednak nie gwarantuje to uspokojenia rynków. Jeżeli UE ani EBC nie zareagują oficjalnie na sytuację we Włoszech do tego czasu, następnym istotnym wydarzeniem dla rynków będzie najbliższe posiedzenie EBC 14 czerwca. Na posiedzeniu tym EBC powinien co najmniej potwierdzić swoją gotowość do ograniczania spekulacji z użyciem obligacji skarbowych (a być może nawet podjąć konkretne działania, jeżeli warunki na rynku ulegną gwałtownemu pogorszeniu). Mimo iż oszacowanie prawdopodobieństwa jest oczywiście trudne, zbyt wcześnie jest jeszcze na zakładanie, że bieżące wydarzenia we Włoszech wpłyną na krótkoterminową trajektorię polityki pieniężnej w strefie euro.

Pod względem politycznym Liga mocno popiera przedterminowe wybory, ponieważ liczy na więcej głosów i miejsc w parlamencie. Sondaże wskazują, że od wyborów 4 marca, kiedy Liga zdobyła 17% głosów, popularność tej partii wzrosła i wynosi obecnie nawet 24%. Jak wspomniała wczoraj nasza ekspertka od włoskich obligacji, Althea Spinozzi, Liga i Ruch Pięciu Gwiazd mogą zadecydować o utworzeniu koalicji, która byłaby w stanie uzyskać wotum zaufania.

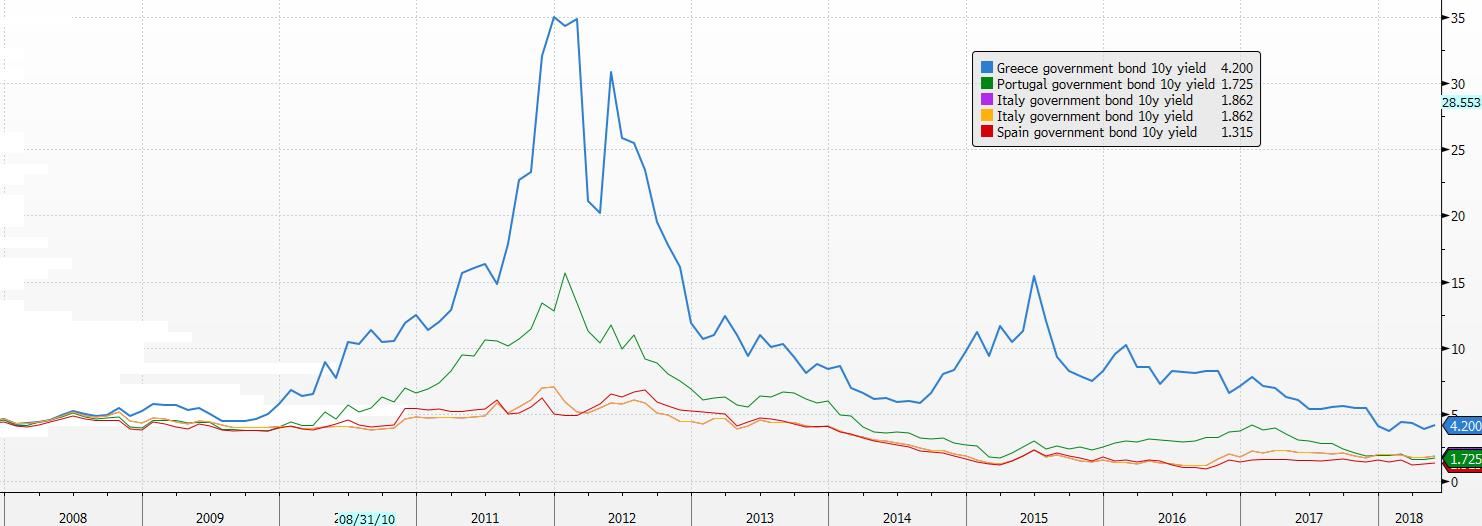

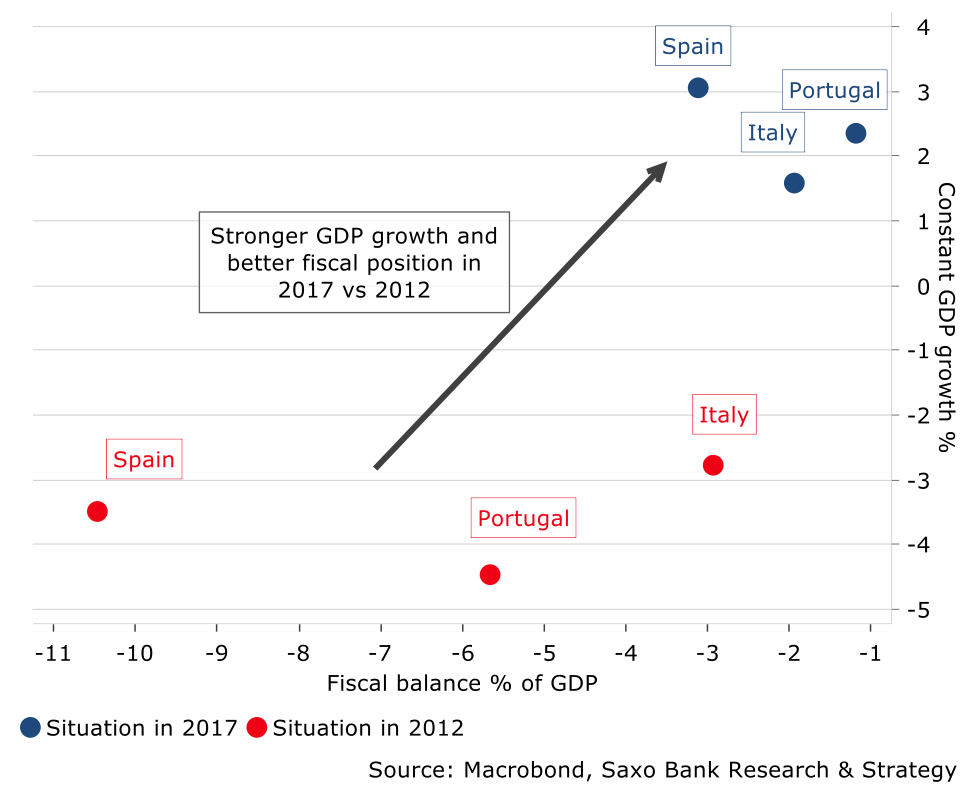

Jak wysokie jest ryzyko rozprzestrzenienia się problemu na pozostałe kraje? W perspektywie krótkoterminowej – dość wysokie, jednak państwa PIIGS wykazują znacznie lepszy wzrost i pozycję fiskalną, niż 2012 r.

Nie od dziś wiadomo, że rynki negatywnie reagują na ryzyko polityczne, co prowadzi do wzrostu premii za ryzyko i potencjalnego rozprzestrzenienia się problemu na sektor finansowy i pozostałe „słabsze” kraje. Proces ten w istocie już się rozpoczął w odniesieniu do Hiszpanii i dalszych państw. W ujęciu średnioterminowym pozostajemy jednak optymistami. Obecna sytuacja gospodarcza i finansowa krajów PIIGS nie ma nic wspólnego z europejskim kryzysem długu w 2012 r. Mimo iż impuls kredytowy krajów PIIGS, podobnie jak większości państw europejskich, spada w efekcie ujemnego impulsu kredytowego w Chinach i wzrostu protekcjonizmu, wzrost gospodarczy i pozycja fiskalna tych krajów są znacznie lepsze, niż pięć lat temu, co widać na wykresie poniżej.

Nie oznacza to, że państwa te są odporne na dłuższy okres paniki, jednak w przypadku, gdyby kryzys okazał się krótkotrwały i odzwierciedlał jedynie chwilowy wzrost awersji do ryzyka (jak miało to miejsce podczas wyborów prezydenckich we Francji w 2017 r.), jest wysoce prawdopodobne, iż ewentualne rozprzestrzenienie się problemu będzie miało ograniczony zasięg.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku