W tej części naszego raportu na III kwartał omówimy zmiany w polityce handlowej Stanów Zjednoczonych, które mogą dać nam wgląd w przyszłość światowego handlu i potencjalnych konsekwencji eskalacji wojny handlowej dla chińskich i amerykańskich obywateli.

Początki współczesnej polityki handlowej datują się na 1930 r., w którym amerykański Kongres przyjął ustawę Smoota-Hawleya (Smoot–Hawley Tariff Act). Ustawa ta podwyższała cła na towary rolne i przemysłowe w samym środku Wielkiego Kryzysu. Pozostałe kraje podjęły działania odwetowe, nakładając podobne cła i wzmacniając relacje handlowe pomiędzy sobą, wymykając się spod strefy wpływów Waszyngtonu.

Protekcjonistyczne przepisy stanowiły odpowiedź na izolacjonizm i nacjonalizm narastający w Stanach Zjednoczonych po I wojnie światowej aż do Wielkiego Kryzysu. Sytuacja w tym okresie do złudzenia przypomina warunki, które mamy dzisiaj. Po niemal dekadzie hossy na rynkach, Stany Zjednoczone pod przewodnictwem prezydenta Trumpa zaczynają stopniowo prowadzić politykę protekcjonizmu i izolacjonizmu. Należy jednak pamiętać, że już w kolejnej kadencji po przyjęciu protekcjonistycznych przepisów, Franklin D. Roosevelt podjął kampanię skierowaną przeciwko ustawie Smoota-Hawleya i wygrał wybory prezydenckie. Nie wiadomo jeszcze, czy cła Trumpa będą argumentem w kampanii wyborczej w 2020 r.

Po objęciu urzędu, Roosevelt podpisał ustawę z 1934 r. w sprawie dwustronnych umów handlowych (Reciprocal Trade Agreements Act), zapoczątkowując nową falę liberalnej polityki handlowej, która dotychczas dominowała w Stanach Zjednoczonych. Ustawa zwiększyła zachęty polityczne na rzecz obniżenia ceł, równocześnie zmniejszając zachęty do ich podwyższania, dzięki wzmożonemu lobbingowi amerykańskich przedsiębiorstw eksportowych, które najbardziej skorzystały na nowej polityce handlowej.

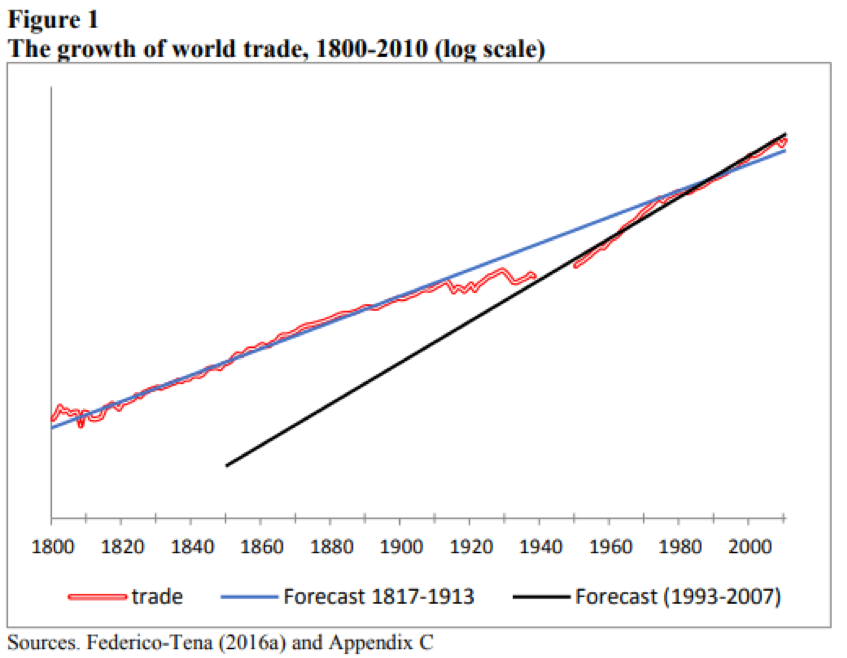

Ustawa dawała prezydentowi prawo do prowadzenia dwustronnych negocjacji i w ciągu zaledwie pięciu lat doprowadziła do zawarcia 19 umów handlowych. Według Frederico i Junguito (2016 r.), pomimo liberalizacji handlu, w latach 1929-1938 obroty w handlu światowym wzrosły zaledwie o -0,83%.

Ustawa w sprawie dwustronnych umów handlowych ma znaczenie, ponieważ ustanowiła pierwsze ustrukturyzowane ramy handlu międzynarodowego, torując drogę do zawartego w 1947 r. Układu Ogólnego w sprawie Taryf Celnych i Handlu (ang. General Agreement on Tariffs and Trade, GATT). GATT stanowił pierwszą międzynarodową umowę handlową o zasadniczym znaczeniu; podpisały go 23 kraje w celu „istotnej redukcji taryf celnych i innych barier handlowych, jak również eliminacji dyskryminacji w handlu międzynarodowym”.

Układ GATT został ostatecznie zastąpiony utworzeniem Światowej Organizacji Handlu liczącej 123 sygnatariuszy; od czasu zawarcia GATT/porozumienia ustanawiającego Światową Organizację Handlu, średni wzrost wolumenu światowego handlu w latach 1950-2007 wynosił 5,1%.

Przed utworzeniem Światowej Organizacji Handlu Stany Zjednoczone przyjęły ustawę z 1963 r. w sprawie ekspansji handlowej (Trade Expansion Act), która uprawniła prezydenta do jednostronnego nakładania ceł na towary uznane za zagrażające lub szkodliwe dla bezpieczeństwa narodowego. Od 1981 r. z uprawnienia tego korzystano 16 razy, a w tym roku skorzystał z niego Trump, aby nałożyć cła na import stali i aluminium.

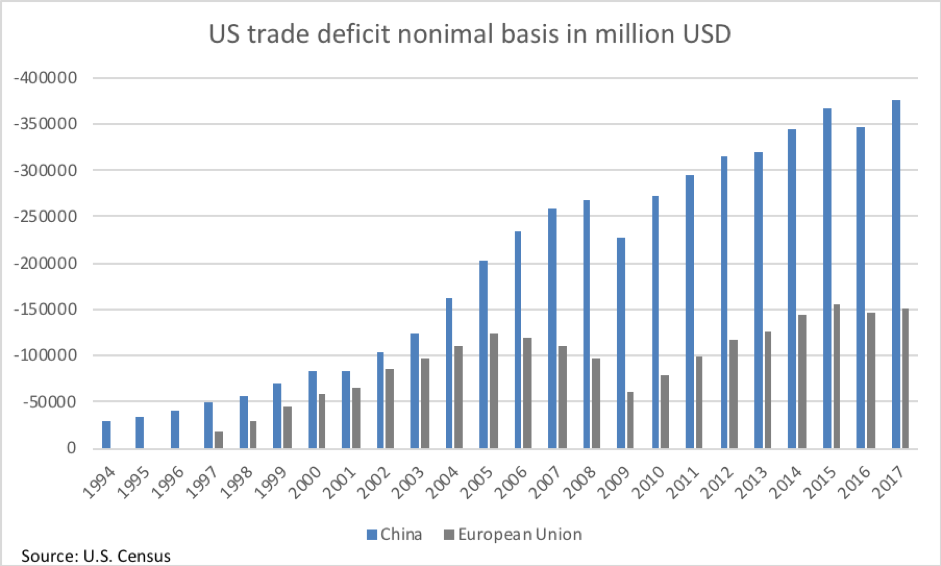

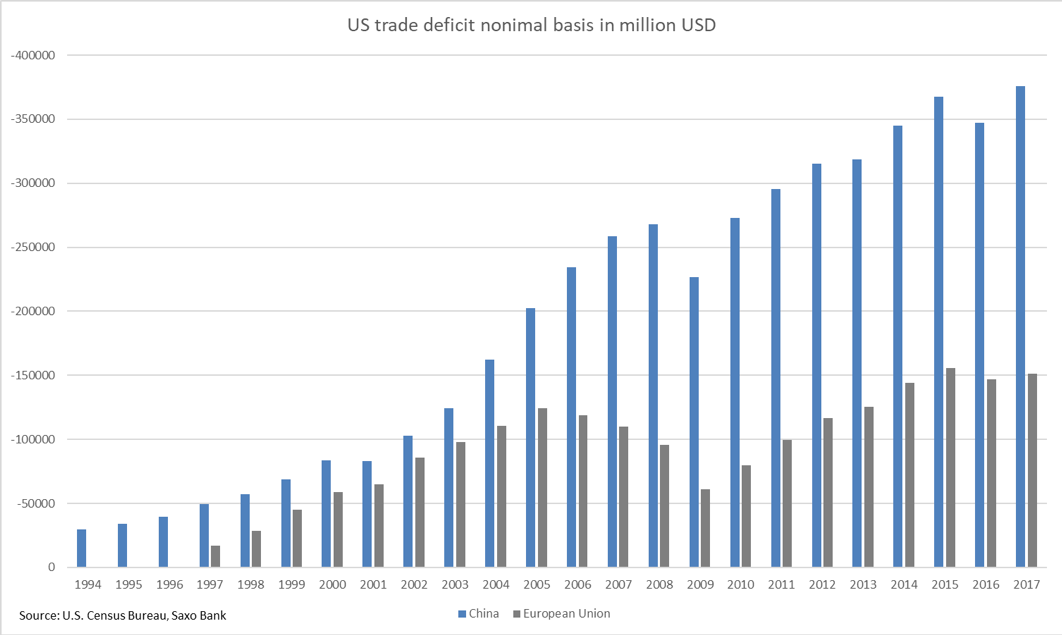

Cła nałożone przez Trumpa zastosowano przede wszystkim w stosunku do eksportu z Chin, natomiast obecna administracja bierze również pod uwagę inne produkty i kraje. Chiny to główny partner handlowy Stanów Zjednoczonych; od 2009 r. obroty towarowe z Państwem Środka odpowiadają średnio za 45% amerykańskiego deficytu handlowego (a 36% od 2001 r., tj. od roku przystąpienia Chin do Światowej Organizacji Handlu).

Jednak pomimo przystąpienia Chin do Światowej Organizacji Handlu i związanego z tym szybkiego wzrostu wolumenu handlu pomiędzy Stanami Zjednoczonymi a Chinami, wojna handlowa pomiędzy dwoma najbardziej powiązanymi ze sobą pod względem gospodarczym mocarstwami może najwyżej zahamować tempo wzrostu obrotów handlowych, nie może zaś zatrzymać stałego marszu w kierunku globalizacji i wolnego handlu. Według Międzynarodowego Funduszu Walutowego, ostatnie badania wykazały, że w pełni symetryczne działania odwetowe (tj. wprowadzenie podatku granicznego, ang. border adjustment tax) w ramach wojny handlowej mają całkowicie neutralny wpływ na światowy handel, natomiast reakcja polegająca wyłącznie na nałożeniu ceł na towary importowane może mieć negatywne skutki dla światowego handlu i doprowadzić do spadku globalnego PKB.

Na działaniach tych najwięcej tracą zwykli obywatele (każdego kraju!), ponieważ to oni ponoszą ekonomiczne i społeczne koszty podwyższonych ceł. W obydwu krajach nastąpi inflacja kosztowa, ponieważ czynniki produkcji z wykorzystaniem towarów importowanych staną się droższe, zmniejszając łączną podaż i wymuszając wzrost cen.

Ostrożni inwestorzy mogą jednak wykorzystać ten unikalny moment w historii światowego handlu, aby tak skomponować swoje portfele, by doprowadzić do kapitalizacji skutków totalnej wojny handlowej pomiędzy tymi mocarstwami, a także, by się przed nimi uchronić.

| Rok | Chiny | Unia Europejska | Świat (dane nieskorygowane sezonowo) |

Udział Chin (w %) |

| 1994 | -29505,1 | -150627 | 19,58823 | |

| 1995 | -33789,5 | -158805 | 21,27741 | |

| 1996 | -39520,2 | -170213 | 23,21804 | |

| 1997 | -49695,5 | -16964,6 | -180523 | 27,52863 |

| 1998 | -56927,4 | -28582,8 | -229758 | 24,77709 |

| 1999 | -68677,1 | -45228,1 | -328819 | 20,886 |

| 2000 | -83833 | -58719,7 | -436105 | 19,22314 |

| 2001 | -83096,1 | -64637,2 | -411898 | 20,17398 |

| 2002 | -103065 | -85692,2 | -468265 | 22,00995 |

| 2003 | -124068 | -97871,6 | -532350 | 23,30574 |

| 2004 | -162254 | -110729 | -654830 | 24,77806 |

| 2005 | -202278 | -124462 | -772372 | 26,1892 |

| 2006 | -234101 | -118595 | -827971 | 28,27412 |

| 2007 | -258506 | -110243 | -808762 | 31,96316 |

| 2008 | -268040 | -95807,4 | -816199 | 32,84002 |

| 2009 | -226877 | -61201,5 | -503582 | 45,0527 |

| 2010 | -273042 | -79672,9 | -635362 | 42,97417 |

| 2011 | -295250 | -99395,2 | -725447 | 40,69903 |

| 2012 | -315102 | -116383 | -730446 | 43,13835 |

| 2013 | -318684 | -125415 | -689470 | 46,22158 |

| 2014 | -344818 | -144334 | -734482 | 46,94704 |

| 2015 | -367328 | -155899 | -745483 | 49,27387 |

| 2016 | -346996 | -146845 | -736577 | 47,10936 |

| 2017 | -375576 | -151363 | -795690 | 47,20136 |

| średnia w latach 2001-2017 | 36,36186 | |||

| średnia w latach 2009-2017 | 45,44559 | |||

Jacob Pouncey, analityk w Saxo Banku