Każdy, kto choć raz uczestniczył w kampanii wyborczej, doskonale wie, że decydujące są tu ostatnie tygodnie. Potwierdza się to również w przypadku wyborów uzupełniających w Stanach Zjednoczonych. Gdyby ta analiza została opracowana trzy tygodnie temu, z pewnością twierdziłbym, że z dużym prawdopodobieństwem większość w Izbie Reprezentantów przejmą Demokraci, podczas gdy Senat pozostanie pod kontrolą Republikanów.

W przypadku Senatu sytuacja w ostatnich tygodniach nie uległa zmianie. Jednak ku powszechnemu zaskoczeniu ostatnie sondaże wskazują, że Republikanie mogą być w stanie dać odpór Demokratom i utrzymać kontrolę nad Izbą Reprezentantów. Nie jest już tak pewne, że Demokraci uzyskają większość. W odniesieniu do niemal wszystkich nadal nieustalonych 69 mandatów Republikanom udało się zmniejszyć lukę wyborczą do niewielkiego marginesu. Zwycięstwo zależy teraz od wyniku wyborów w mniej niż czterech-ośmiu okręgach.

Demokraci popełnili duży błąd zakładając, że wybory uzupełniające przeistoczą się w referendum w sprawie Trumpa. Dotychczas prezydent radzi sobie zaskakująco dobrze: poparcie ma na niemal najwyższym poziomie, w okolicach 44%, podczas gdy Demokraci stracili grunt pod nogami, nie będąc w stanie rozwiązać problemów na szczeblu lokalnym.

Jak silna jest amerykańska gospodarka?

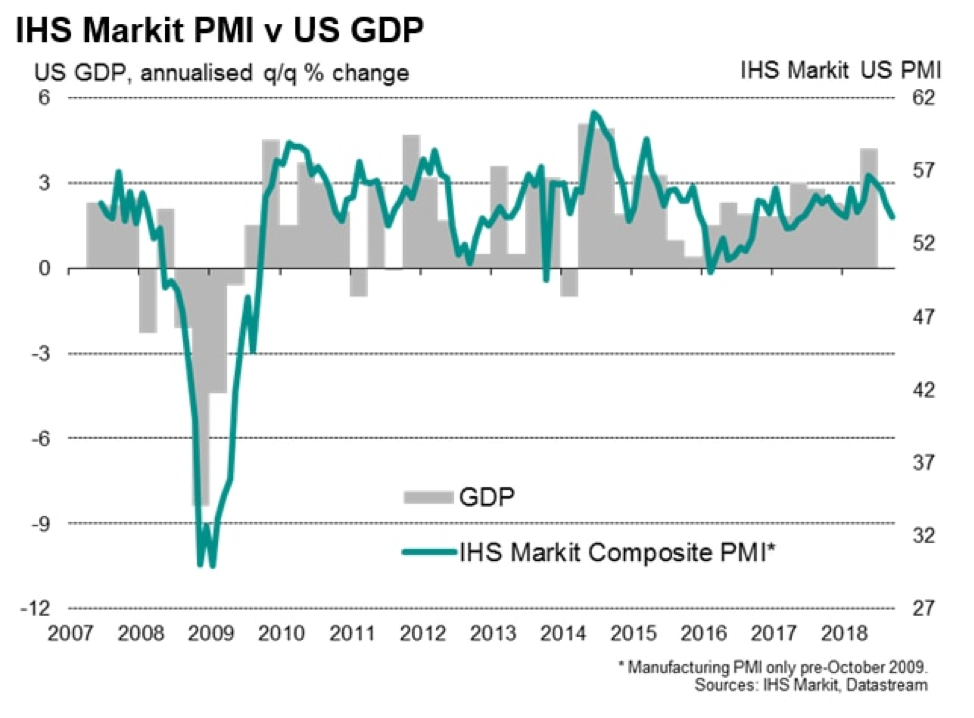

Mocne poparcie dla Republikanów można tłumaczyć przede wszystkim faktem, iż wyborcy odczuwają dobrą koniunkturę i uważają, że jest to zasługa Trumpa. Zaufanie konsumentów osiągnęło niemal rekordowy poziom, płace powróciły do poziomów sprzed kryzysu, a stopa bezrobocia jest poniżej poziomu z 2007 r. Nawet tradycyjny wskaźnik bezrobocia U6, określający odsetek siły roboczej pozostającej na bezrobociu, zatrudnionej niewspółmiernie do możliwości lub zniechęconej do pracy, plasuje się nieco poniżej poziomu sprzed kryzysu – we wrześniu 2018 r. wyniósł on 7,5% w porównaniu z 8% z okresu poprzedzającego światowy kryzys finansowy.

Ten raczej pozytywny obraz nie oznacza jednak, że w ciągu następnych dwóch lat ryzyko recesji nie będzie wysokie. Od początku lat 50. ubiegłego wieku siedem z dziesięciu cyklów koniunkturalnych w Stanach Zjednoczonych zakończyło się gwałtownym spowolnieniem trwającym zaledwie kilka kwartałów. W odniesieniu do amerykańskiej gospodarki miękkie lądowanie, które ułatwiłoby prognozowanie ryzyka recesji, następuje bardzo rzadko. Wszyscy wiemy, że nadchodzi recesja; nie wiemy jednak, kiedy to nastąpi.

Gdy będziemy w stanie dojrzeć jej oznaki, będzie już za późno.

Dotychczasowe solidne wyniki amerykańskiej gospodarki były głównie efektem reformy podatkowej przeprowadzonej przez administrację Trumpa, która nadal pozytywnie wpływa na sytuację MŚP, a także wzrostu importu przed nałożeniem taryf celnych w styczniu przyszłego roku.

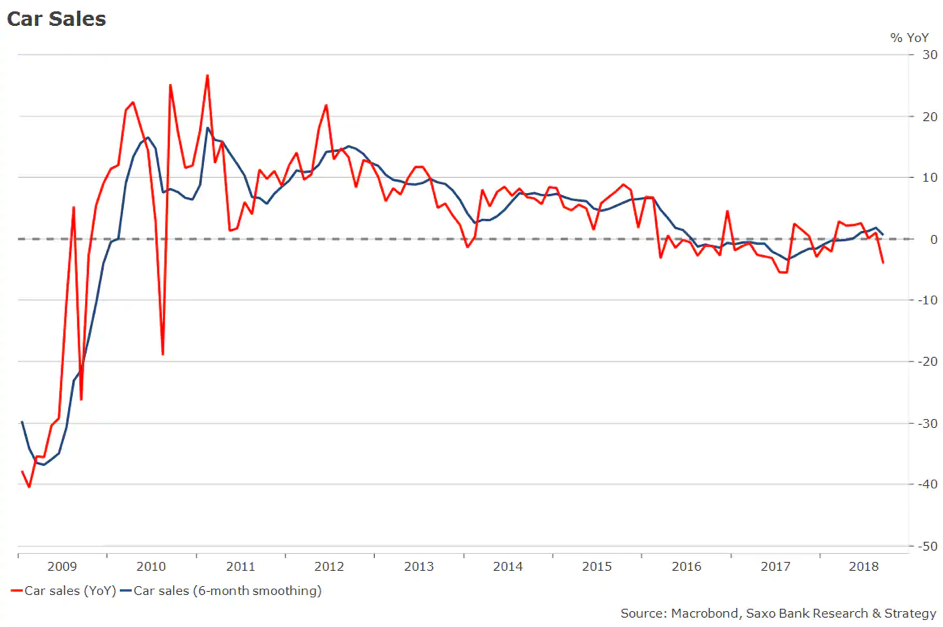

Pomijając branżę mieszkaniową i motoryzacyjną, można powiedzieć, że prezydent Trump ma zupełną rację: amerykańska gospodarka jest w idealnej kondycji. Problem w tym, że te dwa sektory są kluczowe dla wzrostu gospodarczego i wykazują poważne oznaki osłabienia. Sprzedaż samochodów spada w porównaniu z analogicznym okresem ubiegłego roku, co negatywnie wpłynie na prognozy wyprzedaży modeli z 2018 r. i wprowadzenie modeli z 2019 r.

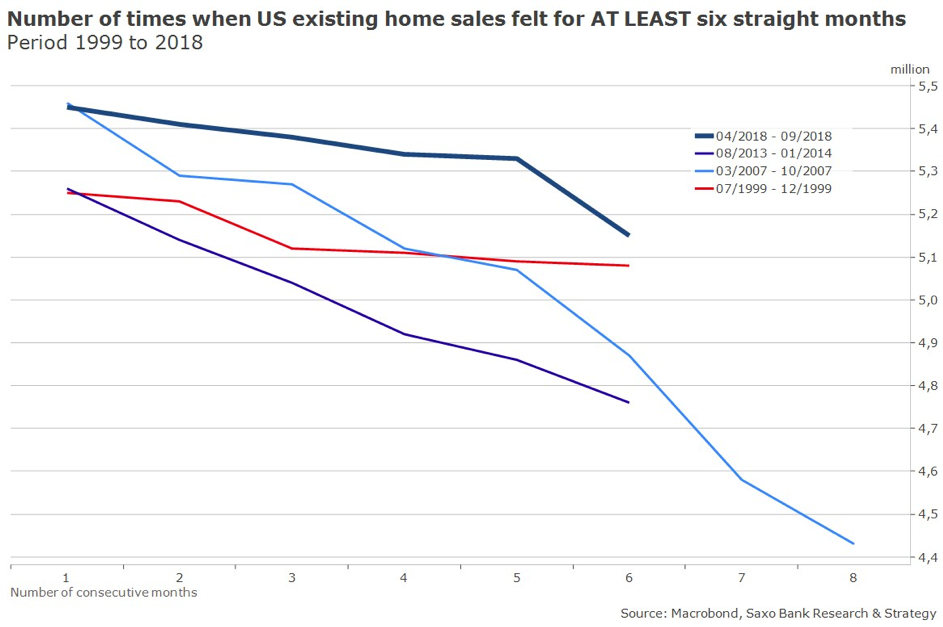

Najbardziej niepokojącym sygnałem jest spowolnienie na rynku nieruchomości. Sprzedaż już wybudowanych domów przez szósty miesiąc z rzędu odnotowuje spadek. Na przestrzeni ostatnich 20 lat taka sytuacja miała miejsce zaledwie trzykrotnie: w 1999 r. (przed pęknięciem bańki internetowej), w 2007 r. (w czasie kryzysu na rynku nieruchomości) oraz w 2013 r. Tak konsekwentny spadek jest dość zaskakujący biorąc pod uwagę, że zaufanie konsumentów osiągnęło maksymalny poziom. Ponadto inwestycje mieszkaniowe spadły o 4%, co oznacza, że po raz pierwszy od końca 2008 r./początku 2009 r. spadek w tym sektorze trwa już trzy kwartały z rzędu. To istotny fakt, ponieważ w opinii Banku Rezerwy Federalnej w Kansas City, „inwestycje mieszkaniowe konsekwentnie i znacząco przekładają się na osłabienie koniunktury poprzedzające recesje”.

Rynek dotychczas nie poświęcał wiele uwagi coraz bardziej hamującej branży mieszkaniowej i motoryzacyjnej, ponieważ inwestorzy byli zbyt zajęci analizowaniem ostatnich wydarzeń geopolitycznych po obu stronach Atlantyku. Jest to jednak zasadnicza zmiana stanowiąca kolejny sygnał, że Stany Zjednoczone znajdują się w końcówce cyklu koniunkturalnego i w 2019 r. należy spodziewać się niższego wzrostu gospodarczego.

Jak zła jest sytuacja dotycząca deficytu?

W perspektywie krótkoterminowej prezydent Trump ma nadal możliwość przedłużenia cyklu koniunkturalnego o jeden-dwa kwartały, w szczególności poprzez obniżenie podatków dla klasy średniej. Działania takie mogą zostać zapowiedziane zaledwie na kilka dni przed wyborami. Przełożyłoby się to na konsumpcję i wzrost podobnie, jak ulgi podatkowe wprowadzone za prezydentury Busha i Obamy (z tą różnicą, że wdrażano je w okresie gwałtownego spowolnienia gospodarczego) i zmobilizowałoby to elektorat Trumpa do uczestnictwa w wyborach.

Jako wytrawny biznesmen Trump z pewnością ma świadomość, że w strategii biznesowej, podobnie jak w polityce, krótkoterminowe zyski są często przyczyną długoterminowych problemów.

Rosnący deficyt budżetowy Trumpa w okresie wzrostu gospodarczego niebezpiecznie ogranicza zdolność administracji do podjęcia działań w sytuacji kolejnego kryzysu – który jest kwestią najwyżej kilku lat. Dwunastomiesięczny deficyt kroczący w Stanach Zjednoczonych zbliża się do poziomu biliona USD – poziom ten nigdy dotąd nie został odnotowany w okresie mocnego wzrostu gospodarczego. Według prognoz Kongresowego Biura Budżetu, amerykański deficyt federalny może w ciągu 10 lat ponownie osiągnąć maksimum z czasów kryzysu finansowego, o ile wcześniej nie nastąpi recesja.

Główne i coraz bardziej wyraźne ryzyko dotyczy sytuacji, w której Stany Zjednoczone nie będą w stanie wdrożyć antycyklicznej polityki fiskalnej w momencie, gdy będzie to najbardziej konieczne. Zdolność Stanów Zjednoczonych do szybkiego ożywienia po kryzysie opiera się na bodźcach pieniężnych i fiskalnych. Akomodacyjna polityka pieniężna Fed miała decydujące znaczenie dla ożywienia gospodarczego w 2010 r., jednak dopiero połączenie obu wspomnianych polityk zmobilizowało gospodarstwa domowe do większego optymizmu i wydatków.

Amerykanie mylą się zakładając, że cudzoziemcy będą w dalszym ciągu finansować ich kosztowny styl życia. Mimo iż proces ten będzie trwał dziesięciolecia i napotka wiele problemów, dedolaryzacja jest nieunikniona. Zakup obligacji skarbowych przez cudzoziemców w tym roku spadł o połowę, a udział dolara w zagranicznych rezerwach walutowych na poziomie globalnym jest najniższy od pięciu lat (62,5%). W perspektywie długoterminowej, dolar amerykański utrzyma swój status waluty rezerwowej, jednak będzie musiał konkurować z juanem chińskim, a zagraniczni inwestorzy będą o wiele ostrożniej podchodzić do finansowania olbrzymiego deficytu Stanów Zjednoczonych.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

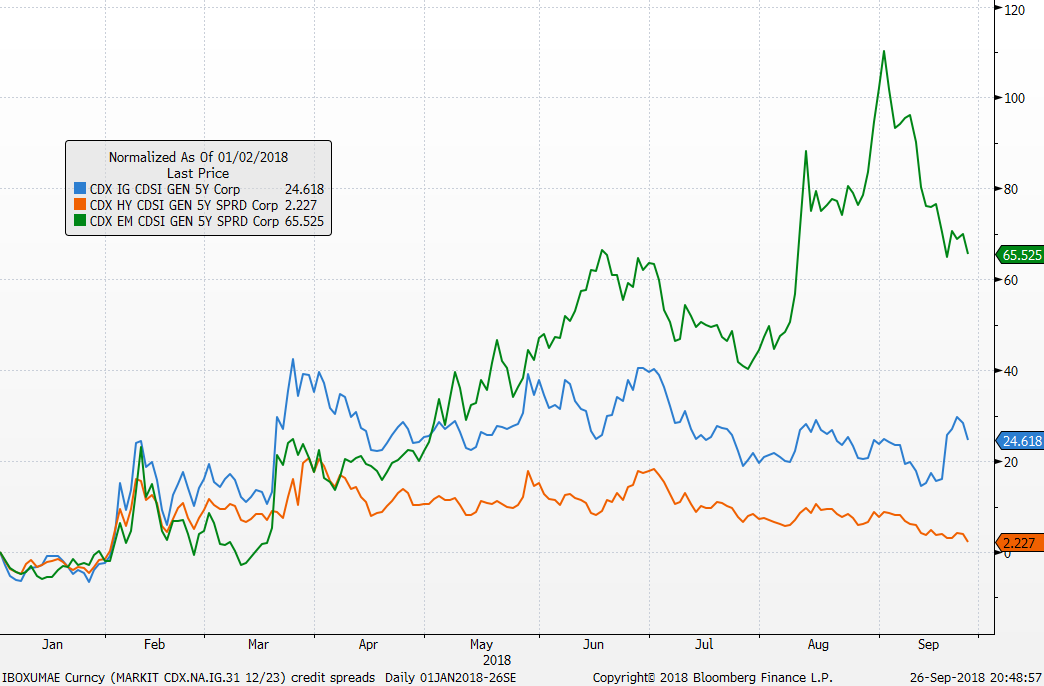

Wykres 1: Kolor pomarańczowy: CDX EM (rynki wschodzące); kolor zielony: CDX HY (wysokie rentowności); kolor niebieski: CDX IG (rating inwestycyjny). Zmiana w % w porównaniu z początkiem roku. Źródło: Bloomberg

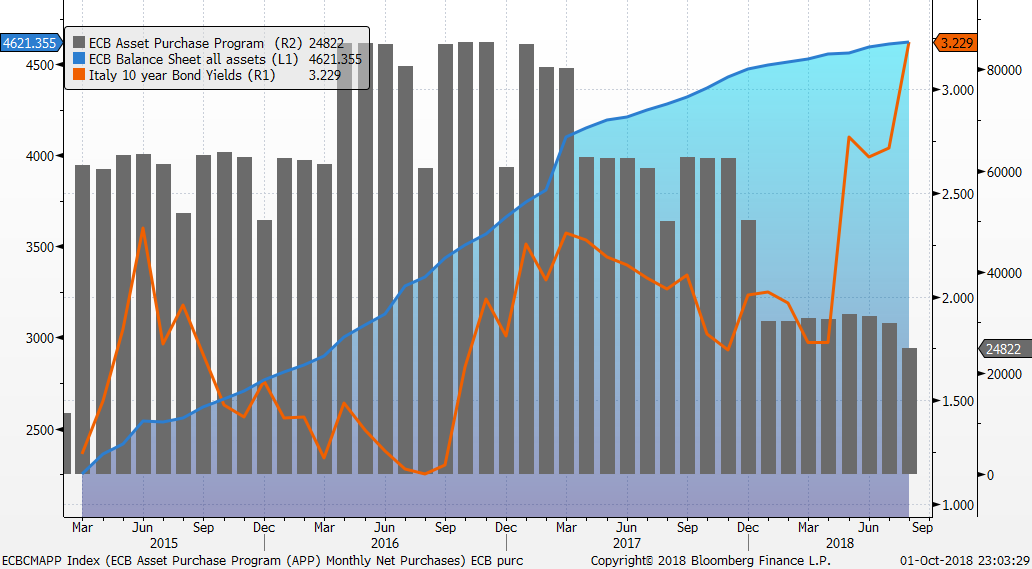

Wykres 1: Kolor pomarańczowy: CDX EM (rynki wschodzące); kolor zielony: CDX HY (wysokie rentowności); kolor niebieski: CDX IG (rating inwestycyjny). Zmiana w % w porównaniu z początkiem roku. Źródło: Bloomberg Wykres 2: kolor szary: program skupu aktywów przez EBC w ujęciu miesięcznym; kolor niebieski: bilans EBC; kolor pomarańczowy: włoskie dziesięcioletnie obligacje benchmarkowe BTP. Źródło: Bloomberg.

Wykres 2: kolor szary: program skupu aktywów przez EBC w ujęciu miesięcznym; kolor niebieski: bilans EBC; kolor pomarańczowy: włoskie dziesięcioletnie obligacje benchmarkowe BTP. Źródło: Bloomberg. Wykres 3: Bloomberg Barclays – średni spread amerykańskich korporacyjnych obligacji o wysokiej rentowności skorygowany o opcje. Źródło: Bloomberg

Wykres 3: Bloomberg Barclays – średni spread amerykańskich korporacyjnych obligacji o wysokiej rentowności skorygowany o opcje. Źródło: Bloomberg