Sytuacja na światowych giełdach uległa poprawie, podczas gdy dolar osłabił się po oświadczeniu prezydenta Trumpa, że rozmowy z Chinami „przebiegają sprawnie“ oraz po zleceniu przez niego, czemu później zaprzeczył, sporządzenia projektu umowy pomiędzy Stanami Zjednoczonymi a Chinami. Sytuacja towarów również była niepewna pomimo osłabienia dolara, przy czym ropa naftowa odnotowała najgorszy tydzień od lutego w związku ze wzrostem produkcji i ewentualnym mniejszym wpływem irańskich sankcji w stosunku do przewidywań.

Od 16 miesięcy dolar utrzymywał się na wysokim poziomie w stosunku do koszyka walut, po czym odnotował długi okres spadkowy w reakcji na optymizm związany z Brexitem, ogłoszenie przez Chiny wdrożenia dodatkowych rozwiązań napędzających gospodarkę, a także wyżej wspomnianą wypowiedź prezydenta Trumpa.

Trump i Xi Jinping spotkają się podczas szczytu G20 w Argentynie, który odbędzie się między 30 listopada a 1 grudnia. Na początku zeszłego tygodnia prezydent Stanów Zjednoczonych zagroził nałożeniem cła na cały pozostały import z Chin, jednak w wyniku pierwszej od sześciu miesięcy rozmowy telefonicznej pomiędzy dwoma przywódcami nagle pojawiła się nadzieja na znalezienie rozwiązania. Wygląda na to, że jest to jedynie przedstawienie mające na celu ożywienie rynku w związku ze zbliżającymi się wtorkowymi wyborami.

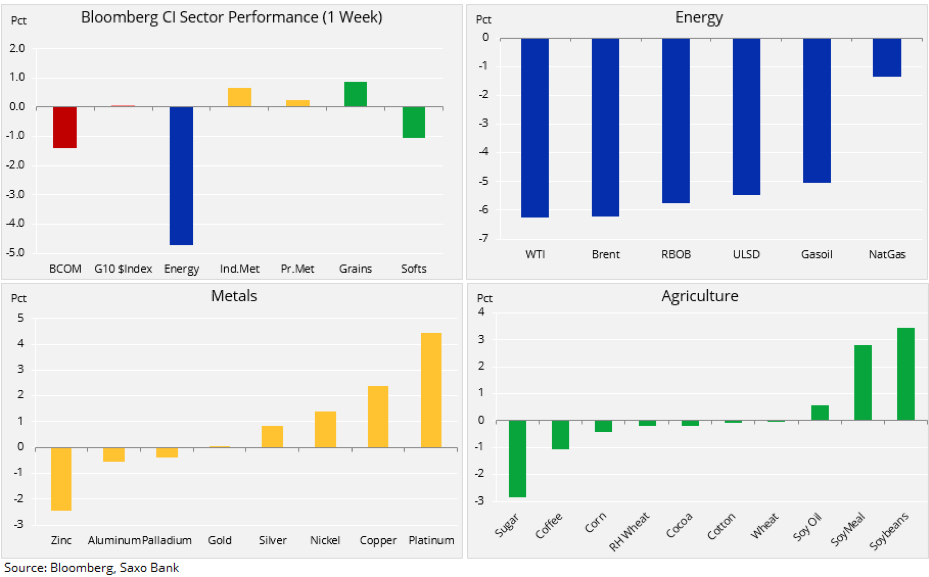

Apetyt na podwyższone ryzyko nie przeniósł się na towary, w przypadku których niższy indeks Bloomberg Commodity Index utrzymuje się czwarty tydzień z kolei. Indeks ten, który obejmuje 24 najważniejsze surowce z obszaru energetyki, metali i rolnictwa, ucierpiał w związku z wyprzedażą w sektorze energetycznym oraz zyskami dotyczącymi cukru i kawy po wyborach w Brazylii.

Słabszy dolar, zwłaszcza w stosunku do chińskiego renminbi, zapewnił metalom znaczny wzrost. John Hardy, strateg ds. rynków walutowych Saxo Banku powiedział: „W ciągu ostatnich kilku dni spekulowaliśmy, że wzrost CNY może wynikać z działań Chin mających na celu jak największe wzmocnienie waluty (stosunek USD do CNY na poziomie 7,00) przed szczytem G20“.

Sytuacja ta umożliwiła jednak wzrost w zakresie metali przemysłowych oraz, co za tym idzie, popyt na inwestycyjne metale półszlachetne, takie jak srebro czy platyna, które w ostatnich tygodniach starały się nadążyć za złotem. Sytuacja srebra uległa ożywieniu, przekraczając wartość 14,85$/oz z tendencją zwyżkową, początkowo do poziomu 15,23$/oz.

Największe różnice odnotowała ropa naftowa, która otrzymała potrójną dawkę negatywnych wiadomości, co dodatkowo wzmocniło negatywną tendencję, którą zapoczątkował gwałtowny skok powyżej 80$ za baryłkę sprzed kilku tygodni.

Ceny ropy Brent utrzymały się jednak w zakresie od 70$ do 80$ za baryłkę między kwietniem a sierpniem. Mimo że nadal przewidujemy, że cena ropy Brent może do końca roku przekroczyć 80$ za baryłkę, ryzyko przekroczenia tej ceny znacznie spadło w zeszłym tygodniu za sprawą trzech głównych czynników:

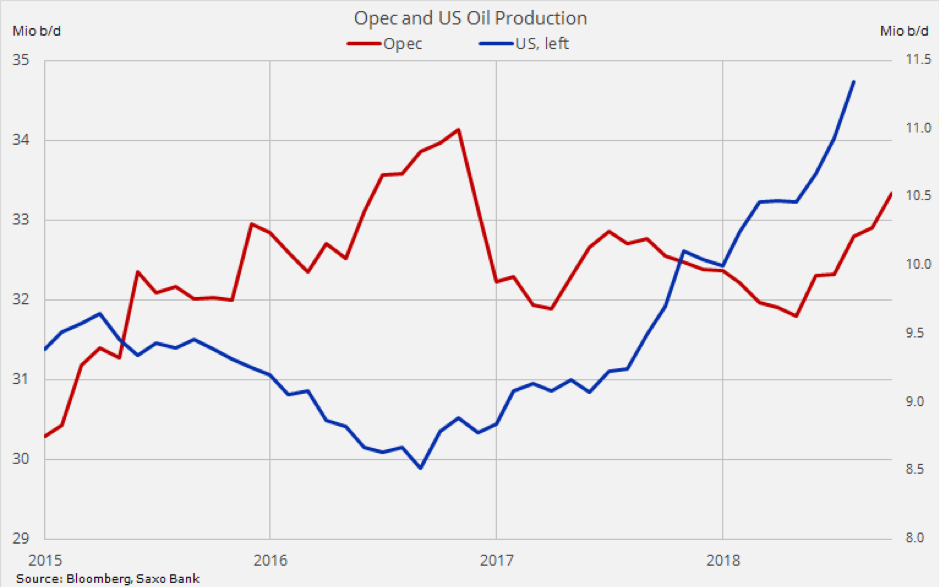

– Gwałtowny wzrost produkcji ropy w Ameryce i Rosji. Według doniesień EIA z zeszłego tygodnia produkcja ropy w Stanach Zjednoczonych skoczyła w sierpniu o 3,8%, osiągając nowy rekord 11 346 milionów baryłek dziennie, co oznacza skok aż o 2,1 miliona baryłek dziennie w porównaniu do ubiegłego roku. W międzyczasie Rosja ogłosiła, że jej październikowa produkcja osiągnęła poziom 11 412 milionów baryłek dziennie, co stanowi rekord od czasu upadku Związku Radzieckiego.

– Badania przeprowadzone przez Reuters oraz Bloomberg dotyczące produkcji OPEC wykazały, że poziom produkcji był najwyższy od 2016 roku pomimo spadku w Iranie. Najbardziej znaczący wzrost miał miejsce w Libii (+170 000 b/d), Arabii Saudyjskiej (+150 000 b/d) i ZEA (+80 000 b/d). Irańska produkcja spadła zaledwie o 10 000 b/d, poniżej 400 000 b/d od maja, kiedy to sankcje zaczęły być wyraźnie odczuwalne.

– Stany Zjednoczone prawdopodobnie zwolnią z irańskich sankcji osiem krajów, w tym Chiny i Indie. Dzięki temu irański eksport ucierpi w mniejszym stopniu niż początkowo zakładano, co zapobiegnie sankcjom związanym z podniesieniem cen ropy.

Podczas gdy amerykańska produkcja ropy wzrasta w rekordowym tempie, kraje OPEC zrezygnowały z podpisania umowy ograniczającej produkcję. Jest to reakcja na zagrożenie, które pojawiło się w ostatnich miesiącach, dotyczące amerykańskich sankcji nałożonych na Iran, mogących skutkować nagłym skokiem cen, co dosyć szybko mogłoby doprowadzić do zmniejszenia popytu i obniżenia cen.

Po załamaniu się tendencji zwyżkowej z początku 2017 roku oraz 200-dniowej średniej kroczącej ropa Brent wymaga wsparcia na poziomie 70$ za baryłkę, tj. dolnej wartości zakresu, w jakim jej ceny kształtowały się między kwietniem a sierpniem. Uważamy, że ropa naftowa szybko uzyska wsparcie, a jej cena zacznie z powrotem zbliżać się do górnej granicy wspomnianego zakresu. Wynika to ze znacznego ograniczenia długich pozycji funduszy hedgingowych, mniejszych mocy produkcyjnych, które mogą spowodować perturbacje na rynku, oraz, co równie ważne, nieznanego jeszcze wpływu amerykańskich sankcji wobec Iranu.

Dla złota był to tydzień przypominający jazdę na kolejce górskiej, który zakończył się na poziomie niezmiennym dla tego okresu. Miało to miejsce po wyprzedaży w środku tygodnia, kiedy zyski z akcji, dolara i obligacji doprowadziły do konieczności zapewnienia wsparcia. W zeszły poniedziałek mieliśmy obawy co do zdolności złota do osiągnięcia wzrostu w krótkim czasie po uzyskaniu informacji, że fundusze hedgingowe obcięły rekordowo optymistyczne zakłady o 74% w ciągu zaledwie dwóch tygodni. Uznaliśmy, że, wraz ze zmniejszeniem wpływów z krótkiego pokrycia, podstawowe parametry złota wymagały wsparcia w celu zapewnienia wzrostu.

Wyżej wspomniane odwrócenie tendencji dolara, nie tylko w stosunku do chińskiej renminbi, w połączeniu ze stabilnym wzrostem udziałów w funduszach notowanych na giełdzie zabezpieczanych złotem umożliwiło zapewnienie znacznego wzrostu, co sprawiło, że, z technicznego punktu widzenia, obecnie należy skoncentrować się na dwóch kluczowych wartościach w perspektywie krótkoterminowej.

Po napotkaniu na opór przy wartości 1 240$/oz oraz w związku z ruchem cen przeciwnym do dotychczasowego trendu w wyniku wyprzedaży, która miała miejsce od kwietnia do sierpnia, złoto podjęło walkę i uzyskało wsparcie przy wartości 1 211,6$, z zastosowaniem minimalnego progu przedstawionego na poniższym wykresie. Nasze przewidywania dotyczące złota są optymistyczne. Nad większą ingerencją będziemy musieli zastanowić się dopiero przy spadku poniżej 1 192$/oz.

Osłabienie dolara miałoby pozytywny wpływ nie tylko na złoto w związku z odwrotną korelacją, ale również na wzrost popytu wśród konsumentów z rynków wschodzących oraz baków centralnych, które ucierpiały na silnej pozycji tej waluty. Wybory w połowie kadencji, które odbędą się w tym tygodniu, pozwolą nam określić tendencję dolara i być może również złota. Jeśli Trump, wbrew obecnym przewidywaniom, przegra zarówno w Senacie, jak i Kongresie, jego krajowy program zostanie sparaliżowany. W takim wypadku prawdopodobnie skoncentruje się na programie międzynarodowym. Biorąc pod uwagę jego stwierdzenie, że wojna handlowa jest prosta i możliwa do wygrania, nadzieje na osiągnięcie kompromisu z Chinami są nikłe.

Obecnie handlujący złotem koncentrują się na wartościach 1 211$ i 1 243$, czekając na sygnały do podjęcia kolejnych kroków.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank