Mimo iż zawsze istotna jest przemyślana

strategia inwestycyjna i równowaga zysku i ryzyka, w trudnych pod względem

gospodarczym czasach szczególnie ważne jest zabezpieczenie inwestycji i

dokonywanie rozsądnych wyborów. Dogłębnie analizujemy informacje ekonomiczne i

szukamy pozytywnych stron niekorzystnej sytuacji na rynkach finansowych.

Ocena sytuacji na rynku

Jednym z naszych ulubionych wskaźników jest

światowy impuls kredytowy Saxo – pochodna drugiego rzędu światowego wzrostu

kredytów i istotny czynnik kształtujący działalność gospodarczą – który obecnie

wykazuje spadek. W tym momencie wskaźnik ten wynosi 3,5% PKB w porównaniu

z 5,9% w poprzednim kwartale. Ponadto połowa krajów wchodzących w skład naszej

próby, odpowiadających za 69,4% światowego PKB, odnotowała spadek tempa wzrostu

impulsu kredytowego. Poza kilkoma szczególnymi wyjątkami, takimi jak Stany

Zjednoczone, Japonia czy Wielka Brytania, niższy impuls kredytowy można

zaobserwować przede wszystkim na rynkach rozwiniętych, natomiast rynki

wschodzące w okresach spowolnienia gospodarczego odnotowują znaczny napływ

nowych kredytów.

Niższy impuls kredytowy oznacza zatem, że

globalny wzrost i popyt wkrótce spadną, chyba że największe światowe gospodarki

przeprowadzą w tym roku szeroko zakrojoną i skoordynowaną interwencję, przy

czym w tym momencie uważamy to za mało prawdopodobne.

Dalsze dane potwierdzają spowolnienie i ryzyko

nasilenia presji recesyjnych. Korea Południowa, która jest dobrym wskaźnikiem

stanu światowego handlu i wzrostu, odnotowuje bardzo negatywne dane. W

listopadzie produkcja przemysłowa spadła o -1,7% w porównaniu z przewidywanym

-0,2%. To sygnał ostrzegawczy dla światowej gospodarki.

Co dalej z akcjami?

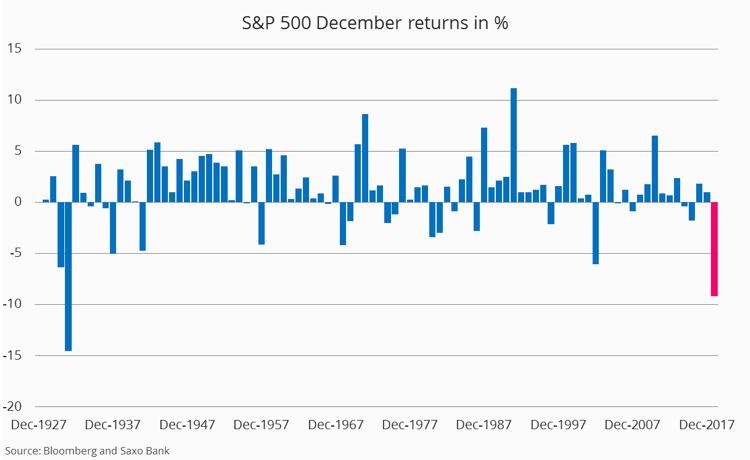

Po grudniowym spadku indeksu S&P 500 o

9,2%, który zaniepokoił wielu traderów, nasza główna porada dla inwestorów

brzmi: przyjąć postawę defensywną i dążyć do minimalnej zmienności zamiast do

wyłącznego zaangażowania w akcje. W ujęciu historycznym zdarzało się, że duże

spadki indeksu S&P 500 prowadziły do dalszych spadków w ciągu kolejnych

sześciu miesięcy – jak to omawiamy w naszej prognozie na I kwartał –

jest zatem możliwe, że w tym okresie sytuacja na rynkach akcji jeszcze się

pogorszy. Inwestorzy powinni jednak również pamiętać, że odwrócone krzywe

dochodowości nie powodują bessy, a akcje idą w dół w oczekiwaniu na recesję, co

naszym zdaniem nastąpiło właśnie pod koniec 2018 r. i na początku

2019 r.

Usztywnianie ilościowe doprowadziło do wzrostu

zmienności i nasiliło presję na spadki na giełdach. Ryzyko dla rynków akcji

jest wysokie, jednak uważamy, że wiele negatywnych informacji zostało już

uwzględnionych w wycenach.

Od stycznia amerykański skorygowany cyklicznie

wskaźnik cena/zysk spadł do 15,4, co jest bezpieczniejszym poziomem. Ponadto od

czasu korekty w październiku indeks S&P 500 jest w mniejszym stopniu

zależny od wyników akcji spółek technologicznych FAANGM (Facebook, Apple,

Amazon, Netflix, Google/Alphabet i Microsoft). Uważamy, że wzrost zysków w

nadchodzącym okresie ponownie spadnie o wartości jednocyfrowe do około 6%,

jednak to nadal całkiem przyzwoity wynik po wielu latach bardzo wysokich

zysków. Zasadnicze pytanie związane jest głównie z polityką pieniężną i kolejnym

ruchem Fed.

Aktywa, które się sprawdziły w czasach kryzysu

Gdy przyjrzymy się historycznym kursom akcji

dostrzeżemy, że akcje spółek z segmentu konsumpcyjnych dóbr podstawowych

odnotowywały najlepsze wyniki w ciężkich czasach. Logika dyktuje, że spółki te

w dalszym ciągu będą odnotowywać zyski, ponieważ konsumenci będą musieli

kupować ich produkty bez względu na recesję. Dane potwierdzają tę teorię.

Podczas kryzysu spółek internetowych w 1995 r. subindeks konsumpcyjnych

dóbr podstawowych wyniósł +28% w porównaniu z -34% dla S&P 500. Z

kolei w czasie światowego kryzysu finansowego subindeks ten wykazał +6% w

porównaniu z -25% dla S&P 500.

Dobrym pomysłem jest także obserwowanie kursu

dolara amerykańskiego w czasach kryzysu. Spadek światowego handlu

mierzony globalnym eksportem, w szczególności w wyniku wzrostu protekcjonizmu,

często wskazuje na aprecjację dolara, ponieważ inwestorzy szukają bezpiecznych

inwestycji. Dolar amerykański jest często uważany za zabezpieczenie przed

recesją, ponieważ ze względu na fakt, iż jest to światowa waluta rezerwowa,

pozostałe kraje muszą kupować amerykańską walutę podczas delewarowania

przeprowadzanego przez banki i przedsiębiorstwa. Rok rozpoczął się słabym

dolarem, jeżeli jednak potwierdzą się obawy o prognozy dla wzrostu w Stanach

Zjednoczonych i na całym świecie, istnieje możliwość gwałtownych rajdów tej

waluty, podobnie jak miało to miejsce podczas światowego kryzysu finansowego.

Złoto nadal świeci

Komponowanie portfela w sposób zrównoważony

uważa się za zdrowe podejście do inwestowania nawet w czasach prosperity. Jest

to jednak szczególnie ważne w czasach kryzysu. Stare powiedzenie głosi, by nie

stawiać wszystkiego na jedną kartę. Jednym ze sposobów na rozsądne

rozłożenie inwestycji i zarządzanie ryzykiem jest inwestowanie w różnorodne

aktywa, dlatego Saxo Bank oferuje inwestycje w ponad 35 000 instrumentów w

ramach jednego rachunku.

Jednak jedynym aktywem, które nigdy nie traci

blasku podczas recesji jest złoto. Dane wykazują, że w ciężkich czasach złoto

wygrywa z indeksem S&P 500 ze względu na ujemną korelację z akcjami.

Zaledwie rok temu złoto odzyskało status aktywa strategicznego wykorzystywanego

jako zabezpieczenie dolara amerykańskiego w celu minimalizacji ryzyka

związanego z amerykańskim deficytem budżetowym, a także aktywa przydatnego w

czasach podwyższonego ryzyka dla światowego wzrostu gospodarczego.

W grudniu złoto odnotowało najlepszy miesiąc

od dwóch lat, ponieważ nowy popyt był wynikiem obaw o stan globalnej

gospodarki. Innym dowodem na atrakcyjność złota jest fakt, iż po sześciu

miesiącach krótkich pozycji w złocie fundusze hedgingowe na początku grudnia

uzyskały długą pozycję netto w tym metalu.

Ze względu na obecne liczne turbulencje

traderzy powinni podjąć odpowiednie środki, aby zabezpieczyć swoje inwestycje,

jednak jesteśmy przeświadczeni, że dla rozsądnych inwestorów nadal będą

pojawiać się okazje.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Ubiegły rok był spektakularny – rozpoczął się euforią, a zakończył

grudniowym dramatem, jakiego nie widziano na rynkach od 1931 roku. Za sytuację tę odpowiadało kilka czynników, jednak najważniejszymi z nich

były prawdopodobnie impas na linii Stany Zjednoczone – Chiny, a także

stosunkowo agresywna grudniowa decyzja Federalnego Komitetu Otwartego Rynku,

przez wielu uczestników rynku postrzegana jako polityczny błąd.

Nasza główna rada dla inwestorów brzmi: przyjąć postawę defensywną i

dążyć do minimalnej zmienności zamiast do wyłącznego zaangażowania w akcje. Japońskie akcje mogą się odbić, o ile Chinom uda się pobudzić gospodarkę

i zawrzeć porozumienie w sprawie handlu z Waszyngtonem. Ponadto podkreślamy długoterminowe czynniki ograniczające wzrost

gospodarczy i przestrzegamy przed ekspozycją na rynki wschodzące.

Ignorowanie wydarzeń z grudnia może okazać się kosztowne

W grudniu indeks S&P 500 stracił 9,2%, co się rzadko zdarza. Gdyby rozkład rynków był normalny – a nie jest – przełożyłoby się to na

sigmę wynoszącą 1,8, a spadek tego rzędu lub większy nie miałby miejsca

częściej niż przez 3,5% czasu. Najważniejsze informacje dotyczą końcówki, reszta

to tylko szum. Ignorowanie spadku z grudnia to olbrzymi błąd. Nawet prezes Rezerwy Federalnej Jerome Powell w wywiadzie z początku

stycznia przyznał, że zarówno on sam, jak i jego koledzy poważnie traktują

sygnały z rynku.

Czego uczy nas historia na temat tak dużych spadków? Największy grudniowy spadek na indeksie S&P 500 miał miejsce w

1931 roku, a w ciągu kolejnych sześciu miesięcy indeks ten poszedł ostro w

dół o dalsze 45%. Po innym gwałtownym spadku w

grudniu 1930 r. przez cały 1931 r. wyniki indeksu były bardzo

słabe. Podobnie zapaść w grudniu 1937 r.

doprowadziła do serii spadków, zanim nastroje inwestorów nie uległy zmianie,

dzięki czemu 1938 okazał się rokiem zysków. Spadek o 6% w

grudniu 2002 r. sygnalizował początek trzymiesięcznego okresu

kiepskich wyników, dopóki akcje nie przeszły w tryb mocnej hossy.

Z perspektywy historycznej po miesiącu wykazującym spadek o co najmniej

8% wyniki z kolejnych trzech miesięcy były zasadniczo pozytywne i wynosiły

średnio 2,7%. Jednak z pozytywnymi oczekiwaniami wiąże się

olbrzymie ryzyko w postaci odchylenia standardowego na poziomie 20,1%. Bez względu na dalszy kierunek rynków – zależny od wielu czynników,

takich jak Fed, relacje chińsko-amerykańskie czy reakcji Pekinu na spowolnienie

gospodarcze – ścieżka będzie bardzo wyboista. Traderzy i inwestorzy powinni

być przygotowani i bardziej aktywni niż zwykle, ponieważ w ciągu następnych

trzech do sześciu miesięcy amerykańskie akcje mogą równie dobrze zyskać, jak i

stracić na wartości co najmniej 20%.

Nasz główna teza przedstawiona w prognozie na

IV kwartał 2018 r. pozostaje niezmieniona: w przypadku akcji i

obecnej ekspansji rozpoczyna się właśnie ostatni akt, a zatem relacja zysku do

ryzyka nie jest szczególnie atrakcyjna. Jesteśmy nadal przekonani, że

akcje powinny wchodzić w skład portfeli inwestorów, jednak ich waga powinna być

niska i wynosić około 30%, natomiast główne zaangażowanie powinno skupiać się

na sektorach defensywnych (takich jak konsumpcyjne dobra podstawowe czy opieka

zdrowotna) i na akcjach o minimalnej zmienności.

W I kwartale nasza główna taktyka dotyczy akcji

japońskich

Nasz stosunkowo nowy model rynku akcji, wprowadzony na początku grudnia,

wskazuje, że Japonia jest najatrakcyjniejszym rynkiem w ujęciu względnym. W IV kwartale akcje spółek japońskich znacznie ucierpiały – spadek

wyniósł 17,5% w JPY, ponieważ Japonia jest gospodarką opartą na eksporcie,

która ma wiele do stracenia w przypadku chińsko-amerykańskiej wojny handlowej.

Pomimo brutalnego kwartału dla japońskich akcji, w porównaniu z

pozostałymi giełdami w ciągu ostatnich 12 miesięcy impet był nadal duży. W połączeniu z niską wyceną w ujęciu historycznym, japońska giełda

oferuje atrakcyjną relację zysku do ryzyka, w szczególności w przypadku, gdyby

Chinom udało się pobudzić gospodarkę i zawrzeć porozumienie z Waszyngtonem w

sprawie dostępu do rynku, handlu i praw własności intelektualnej.

W ramach naszego modelu zaangażowanie w akcje chińskich spółek

kontynentalnych, jak również innych rynków wschodzących, takich jak Indie czy

RPA, pozostaje niewielkie.

W momencie opracowywania prognozy na IV kwartał akcje spółek

amerykańskich były drogie i mało atrakcyjne, jednak spadek o 14% w tym kwartale

obniżył wskaźnik Z-score wyceny na indeksie S&P 500 z 0,72 we wrześniu do 0,10

w grudniu 2018 r. Na tym poziomie amerykańskie akcje naturalnie

zyskały na atrakcyjności dzięki przewidywanemu dziesięcioletniemu zyskowi w

ujęciu zanualizowanym w wysokości 5,8% oraz przewidywanej najbardziej

pesymistycznej prognozie rzędu 2%. Mimo iż w ciągu ostatnich

30 lat inwestorzy przyzwyczaili się do wysokich zysków z akcji, sytuacja

ta już wkrótce może ulec zmianie, ponieważ światowa gospodarka pod wieloma

względami będzie mocno ograniczona – omawiamy to w dalszej części prognozy.

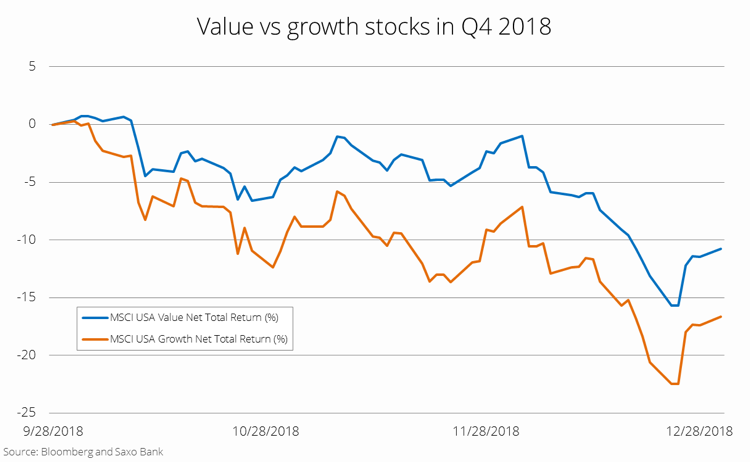

W IV kwartale wartość pokonała wzrost – co dalej?

Nasz prognoza na IV kwartał podkreślała znaczenie akcji

wartościowych jako inwestycji preferowanej (w ujęciu ogólnym minimum jest nadal

preferowane) w porównaniu z akcjami wzrostowymi, ponieważ wyższe stopy procentowe

proporcjonalnie bardziej obniżają przyszłe przepływy pieniężne, wywierając

presję na spadek cen aktywów o dłuższej duracji. Obejmuje to akcje jako takie,

ale przede wszystkim akcje wzrostowe, których wartość bieżąca w znacznej mierze

opiera się na przepływach pieniężnych wykraczających poza horyzont najbliższych

pięciu lat. W IV kwartale amerykańskie akcje wartościowe

straciły 10,8%, w porównaniu ze spadkiem o 16,6% w przypadku akcji wzrostowych,

a zatem akcje wartościowe uzyskały przewagę o 5,8 punktów procentowych.

Przewaga akcji wartościowych opierała się na większych oczekiwaniach

dotyczących stóp procentowych, wynikających z zapowiadanej przez Fed

trajektorii. Ze względu jednak na spowolnienie gospodarcze w

Chinach oraz na prawdopodobną korektę polityki stóp procentowych Fed w dół w

2019 r., największe okazje dotyczące akcji wartościowych mogą już należeć

do przeszłości. Podtrzymujemy tezę, że optymalna ekspozycja to

minimalna zmienność.

Czynniki ograniczające wzrost gospodarczy

Inwestorzy powinni pogodzić się z faktem, iż oczekiwania dotyczące

długoterminowych zysków z akcji są obecnie prawdopodobnie najniższe od

1945 roku. Mimo iż wyceny akcji nie są szczególnie wysokie,

wskazują na kontynuację trendu w zakresie wzrostu zysków. Co jednak zrobić, jeżeli światowa gospodarka jedzie na ostatnich oparach

globalizacji, ostatniego paliwa zapewniającego wzrost? W perspektywie długoterminowej dostrzegamy liczne czynniki ograniczające

wzrost światowej gospodarki, a w ostatecznym ujęciu – globalnego inwestora,

przy czym poniższa lista nie jest wyczerpująca.

Niska produktywność

Coraz niższy wzrost produktywności to jedna z największych zagadek we współczesnej

teorii ekonomii. Powoduje obniżenie wzrostu gospodarczego,

ponieważ produktywność jest jego głównym motorem. Skłaniamy się ku hipotezie, że

zjawisko to spowodowane jest nasyceniem długiem, połączonym z koncentracją

przemysłu.

Demografia

Wzrost liczby ludności już od wieków stanowił jeden z głównych motorów

wzrostu gospodarczego. W Europie, Chinach i Japonii trendy demograficzne

negatywnie wpłyną na nominalny wzrost. W przypadku wielu państw

opiekuńczych ujemny przyrost naturalny oznacza jeszcze większe zagrożenie,

ponieważ świadczenia emerytalne mogą stać się ryzykiem systemowym.

Wzrost kosztów opieki zdrowotnej

Koszty opieki zdrowotnej rosną w niemal każdym kraju. W Stanach Zjednoczonych wydatki na opiekę zdrowotną wzrosły z 5% PKB

w 1960 r. do projektowanego poziomu 20% PKB w 2020 r. To de facto podatek dla

konsumentów i gospodarki, który przekierowuje środki z innych problematycznych

obszarów. Na zbyt wysokie ceny leków wpływa przede

wszystkich ochrona patentowa, która zapewnia wyższe zyski.

Cykl zadłużenia

Po drugiej wojnie światowej świat pogrążony był w długu i rozpoczął się

długi okres delewarowania, który trwał aż do wczesnych lat 70. Od tego czasu relacja długu do PKB poszła w górę przy zaledwie kilku

okresach delewarowania – ostatni z nich miał miejsce w latach po światowym

kryzysie finansowym z 2008 r.; według Instytutu Finansów Międzynarodowych

światowa relacja długu do PKB wynosi obecnie około 325%. Nadmierne zadłużenie generuje ukryte zagrożenia i naraża gospodarkę na

poważne ryzyko w ogonie rozkładu. Świat zasadniczo pożyczył sobie

wzrost gospodarczy z przyszłości.

Deglobalizacja

Coraz większa rywalizacja pomiędzy Stanami Zjednoczonymi a Chinami

rozpoczęła się po tym, jak przez ponad dekadę Waszyngton koncentrował się na

Bliskim Wschodzie po atakach terrorystycznych z 2001 r. Ponieważ Pekin nie zamierza wyznawać zachodnich wartości w odniesieniu do

globalnej gospodarki rynkowej, oznacza to ryzyko dla dalszej integracji. Nacjonalizm rośnie w siłę w wyniku licznych czynników, w tym nierówności

w zakresie poziomu zamożności oraz negatywnych skutków globalizacji. Nawet najmniejszy postęp w zakresie deglobalizacji przyczyni się do

ograniczenia światowego wzrostu gospodarczego.

Nierówność

Na świecie trwa drugi „wiek pozłacany”, a wysokie dochody i nierówności w

zakresie poziomu zamożności zmieniają dynamikę polityczną. Rośnie nacjonalizm i populizm. W efekcie może wzrosnąć również

opodatkowanie kapitału i dochodów, co doprowadziłoby do ograniczenia wzrostu gospodarczego. Duże zmiany polityczne wiążą się z niepewnością, która zwykle obniża

zaufanie inwestorów i przyszłe zyski z akcji.

Uwaga na rynki wschodzące

W poprzedniej prognozie dla rynków akcji podkreślaliśmy znaczenie rynków

wschodzących, w szczególności Chin. W IV kwartale akcje chińskich spółek straciły 10,7% w porównaniu ze spadkiem o 13,4% na indeksie MSCI World (akcje

spółek światowych). Pozostałe rynki wschodzące osiągnęły dobre

wyniki, a indeks rynków wschodzących MSCI poszedł w dół o zaledwie 7,5%,

uzyskując 5,9 punktów procentowych przewagi nad akcjami rynków

rozwiniętych.

Mimo iż perspektywa podtrzymania pozytywnego stanowiska wobec rynków

wschodzących jest kusząca, więcej oznak wskazuje na scenariusz negatywny niż

pozytywny. W ramach optymalnego scenariusza Chiny zdołają

pobudzić gospodarkę i wyciągnąć z dołka światową gospodarkę oraz rynki

wschodzące. Widzimy jednak oznaki przerwania transmisji

kredytowej w Chinach, a zatem potencjał tego kraju do pobudzenia gospodarki,

jak miało to miejsce wielokrotnie od 2007 roku, jest obecnie poważnie

ograniczony.

W ramach najgorszego scenariusza gospodarka amerykańska pozostanie silna,

co przekona Fed do dalszego podwyższania stóp procentowych przy równoczesnym

ignorowaniu sygnałów z rynków zagranicznych. W efekcie gospodarki rynków

wschodzących znajdą się pod olbrzymią presją w związku z uzależnieniem od

finansowania wzrostu w dolarach amerykańskich.

Nasza opinia

Podtrzymujemy defensywne podejście wobec akcji, ponieważ relacja zysku do

ryzyka w 2019 r. wygląda nieciekawie. W perspektywie krótkoterminowej

może nastąpić hossa, jeżeli Chinom uda się pobudzić gospodarkę i zawrzeć

porozumienie w sprawie handlu ze Stanami Zjednoczonymi. Nasz model rynku akcji sugeruje, że najlepszym wyborem w ujęciu względnym

będą akcje spółek japońskich. Rynki wschodzące wyglądają niepewnie, jedynie

Brazylia wydaje się wystarczająco silna w ramach naszego modelu, a zatem co do

zasady zalecamy, by inwestorzy inwestowali w ten obszar minimalnie albo nie

inwestowali w niego wcale. Na poziomie poszczególnych branż potencjalną

okazją są opcje kupna producentów półprzewodników, które mogą pójść w górę w

przypadku osiągnięcia porozumienia pomiędzy Stanami Zjednoczonymi a Chinami.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo

Banku

Ubiegłoroczne decyzje podjęte w Waszyngtonie

oraz przez banki centralne w dalszym ciągu kształtują ceny surowców na początku

2019 roku. Zaczynają być odczuwalne ekonomiczne konsekwencje wojny

handlowej Donalda Trumpa z Chinami. Usztywnianie ilościowe realizowane przez

amerykańską Rezerwę Federalną oraz zakończenie luzowania ilościowego przez

Europejski Bank Centralny przyczyniły się do obniżenia płynności niezbędnej dla

mocno zadłużonego świata, aby pobudzić popyt na bardziej ryzykowne aktywa.

Złoto, które w grudniu odnotowało najlepszy

wynik miesięczny od dwóch lat, ponownie okazało się „bezpieczną przystanią” w

kontekście chaosu na pozostałych rynkach. Spadek rentowności dziesięcioletnich

obligacji amerykańskich niemal do rocznego minimum, obniżone oczekiwania co do

przyszłych podwyżek stóp procentowych, zahamowanie aprecjacji dolara oraz

przede wszystkim chaos na rynkach akcji światowych spółek przyczyniły się do odnowienia

popytu na złoto, a także na srebro ze względu na jego historycznie niski koszt

w stosunku do złota.

Mimo iż porozumienie w sprawie handlu pomiędzy

Stanami Zjednoczonymi a Chinami może zmniejszyć obecną awersję do ryzyka,

dynamika rynku na koniec cyklu oraz ryzyko recesji w połączeniu z trwającymi

już od dekady zastrzykami płynności ze strony banków centralnych znacznie

utrudni sytuację na rynkach w ciągu tego roku. W tym kontekście dostrzegamy

potencjał wzrostu wśród metali szlachetnych, pojedyncze okazje na rynku metali

przemysłowych i ograniczony potencjał wzrostu w przypadku ropy, ponieważ przez

większą część roku podaż będzie przekraczać popyt.

Niemniej jednak spadki cen licznych kluczowych

surowców oraz pogorszone fundamenty w odniesieniu do innych towarów mogą nadal

przyciągnąć kupujących. Ponadto w odpowiedzi na deprecjację dolara, działania

Chin na rzecz pobudzenia gospodarki oraz przede wszystkim na panikę banków

centralnych, o której wspomina w swoim komentarzu Steen Jakobsen, może pojawić

się wsparcie.

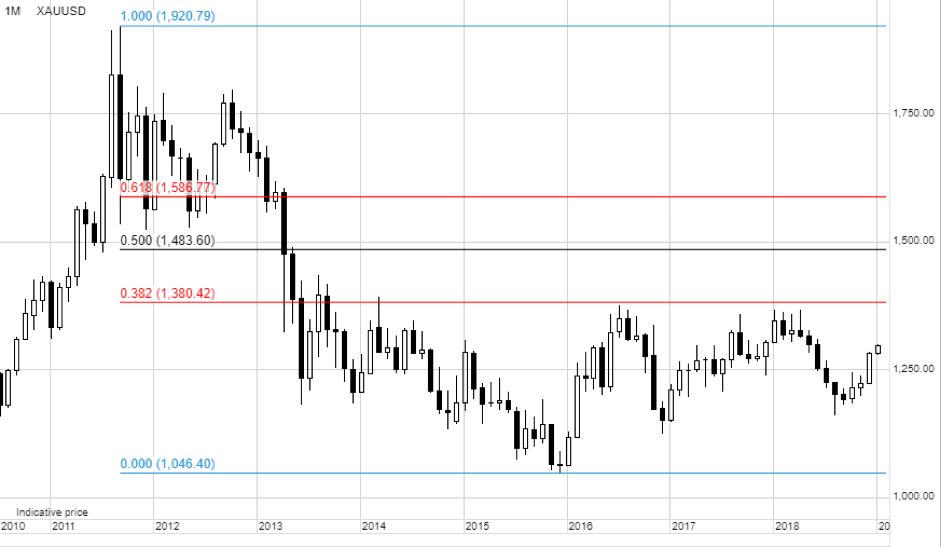

Złoto i srebro

Ze względu na powyższe czynniki, w 2019 roku

przewidujemy dalszy popyt na złoto, ponieważ inwestorzy ponownie będą dążyć do

zabezpieczenia kapitału przed nasiloną zmiennością i niepewnością w pozostałych

klasach aktywów. Fundusze hedgingowe zaczęły preferować długie pozycje w złocie

dopiero w grudniu, po sześciu miesiącach sprzedaży tego metalu. Ten wzrost

popytu w połączeniu z dalszą kumulacją złota przez inwestorów długoterminowych

za pośrednictwem funduszy giełdowych powinien zapewnić wystarczające wsparcie

do wybicia w kierunku kluczowego obszaru oporu

(1 360-1 375 USD/uncja), w którym w latach 2016-2018 ustanowiono

odpowiednie maksima.

W efekcie przyjaznego dla inwestycji otoczenia

metali szlachetnych srebro, pomimo powiązań z metalami przemysłowymi, powinno

odzyskać nieco strat względem złota. Relacja złota do srebra, mierząca wartość

złota w uncjach srebra, z historycznego minimum powyżej 80 może zejść w okolice

pięcioletniej średniej, tj. 74, co oznaczałoby różnicę 10%. Na tej podstawie

przewidujemy, że cena złota na koniec roku wyniesie 1 350 USD/uncja,

podczas gdy srebra – 18 USD/uncja.

Prognozę dla złota określilibyśmy jako

stosunkowo konserwatywną. Należy podkreślić, że wybicie powyżej poziomu

1 375 USD/uncja, czyli maksimum z 2016 r., może sygnalizować

dodatkowe umocnienie w kierunku poziomu 1 480 USD/uncja, znajdującego

się w połowie przedziału z wyprzedaży w latach 2011-2015.

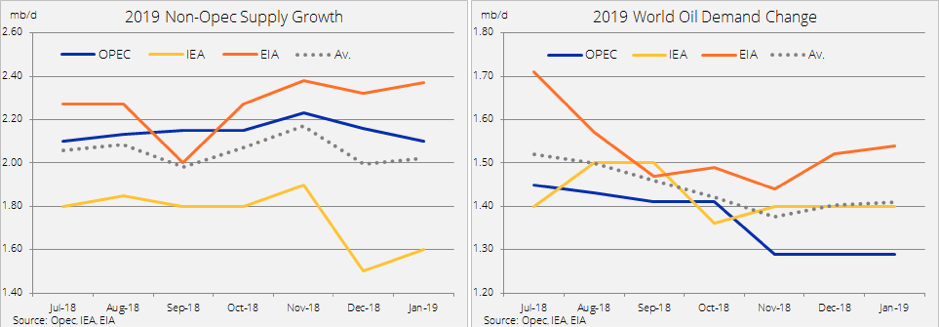

Ropa naftowa

Przewidywanie cen ropy, nie mówiąc już o ich

kierunku, bynajmniej nie stało się prostsze po brutalnym zakończeniu

2018 r. Po zagrożeniu gwałtownym skokiem do poziomu 100 USD za

baryłkę na początku października, tuż przed końcem roku nastąpiło załamanie cen

ropy Brent do 50 USD/b.

Jest wiele czynników kształtujących ceny ropy,

zarówno po stronie popytu, jak i podaży. Biorąc ponadto pod uwagę coraz szerzej

zakrojone interwencje polityczne à la prezydent Trump i inni, nie jest niczym

zaskakującym, że z początkiem 2019 r. mamy do czynienia z podwyższonym

poziomem niepewności. Producenci ropy mogą wesprzeć cenę ograniczając podaż,

jednak z uwagi na ryzyko światowego spowolnienia mają trudności z łagodzeniem

skutków ostatniego spadku.

Jesteśmy jednak przekonani, że ropa naftowa

pójdzie w górę jeszcze bardziej, niż udało jej się to osiągnąć na początku

stycznia. Po stronie popytu rynek uwzględnia już w wycenach mocne pogorszenie

światowego wzrostu gospodarczego, co oznacza „ryzyko” pozytywnego zaskoczenia.

Porozumienie OPEC+ w sprawie zmniejszenia

produkcji od stycznia na sześć miesięcy o

1,2 mln baryłek dziennie przyczyni się do stabilizacji rynku.

Dodatkowe wsparcie mogą zapewnić Stany Zjednoczone, sygnalizując brak gotowości

do dalszego przedłużania zwolnień umożliwiających ośmiu krajom jeszcze w

listopadzie nabywanie ropy z Iranu.

Równocześnie produkcja w Stanach Zjednoczonych

ma nadal kluczowe znaczenie, ponieważ to właśnie gwałtowny jej wzrost w

ubiegłym roku oraz wspomniane zwolnienia umożliwiły odwrócenie zwyżkowych

nastrojów na rynku. Wzrost amerykańskiej produkcji ropy z łupków

najprawdopodobniej zahamuje po załamaniu cen, jeżeli jednak wyprzedaż z lat

2014-2016 może służyć za jakąś wskazówkę, skutki tego załamania staną się

widoczne w postaci gorszych danych ekonomicznych dopiero za trzy do sześciu

miesięcy; na razie, pomimo stabilizacji pod koniec roku, dane wykazują wzrost w

ujęciu rok do roku wynoszący prawie 2 mln b/d.

W I kwartale średnia cena ropy WTI może

lekko przekroczyć 50 USD/b i ustabilizować się w przedziale

45-55 USD/b, natomiast w oczekiwaniu na kolejne zmiany na rynku za

wskaźnik przyszłej produkcji i zdolności OPEC+ do realizacji uzgodnionych cięć

produkcji możemy przyjąć liczbę funkcjonujących wiertni w Stanach Zjednoczonych

w ujęciu tygodniowym. Cena ropy Brent najprawdopodobniej doszła już do dna na

kluczowym pod względem psychologicznym i technicznym poziomie 50 USD/b i

przewidujemy, że wyniesie średnio 60 USD/b i ustabilizuje się w przedziale

55-65 USD/b.

Miedź

Po pierwotnej wyprzedaży spowodowanej wybuchem

wojny handlowej w czerwcu ubiegłego roku, do końca roku miedź utrzymywała się w

granicach przedziału pomimo fali niekorzystnych doniesień. Mimo iż fundamenty

zaczęły się poprawiać, o czym świadczą dostępne zapasy i prognozowany spadek

podaży, ryzyko związane z wojną handlową i pogorszeniem danych ekonomicznych

przyczyniło się do utrzymania miedzi w granicach przedziału.

Ostateczna deeskalacja chińsko-amerykańskiej

wojny handlowej oraz dalsze luzowanie polityki w Chinach, wraz ze stosunkowo

ograniczoną prognozowaną podażą, może naszym zdaniem zapewnić miedzi wsparcie

niezbędne do wygenerowania zysków w 2019 roku. Z obecnego poziomu

wynoszącego około 2,65 USD/lb miedź HG w pierwszym półroczu może powrócić

do poziomu 3 USD/lb, stanowiącego równowartość 6 600 USD/t w

przypadku miedzi notowanej na giełdzie londyńskiej.

Naturalnie, największe zagrożenie dla tej tezy

wiąże się z ryzykiem recesji, które może negatywnie wpłynąć zarówno na branżę

mieszkaniową, jak i na sprzedaż samochodów. W ubiegłym miesiącu chiński rynek

motoryzacyjny odnotował największy spadek w ujęciu miesięcznym od sześciu lat,

co doprowadziło do pierwszego spadku w ujęciu rocznym od trzydziestu lat.

Ropa naftowa – czynniki mogące wpłynąć na wzrost cen: -Niestabilność geopolityczna i sankcje ograniczą podaż bardziej, niż oczekiwano -Wzrost produkcji ropy z łupków zahamuje w efekcie coraz wyższej presji na koszty i „wąskich gardeł” w łańcuchu dostaw -Deeskalacja chińsko-amerykańskiej wojny handlowej -OPEC+ zapowie jeszcze większe cięcia niż uzgodnione już 1,2 mln b/d

Ropa naftowa – czynniki mogące wpłynąć na spadek cen: -Wojny handlowe i spowolnienie na rynkach wschodzących spowodują korektę w dół prognozowanego wzrostu popytu -Dalsza aprecjacja USD w wyniku spowolnienia światowej gospodarki i nałożenia nowych taryf celnych -Stany Zjednoczone przedłużą ulgę dla nabywców ropy z Iranu na dłużej, niż do marca

Metale szlachetne – czynniki mogące wpłynąć na wzrost cen: -Spowolnienie gospodarki amerykańskiej przyczyni się do kolejnej deprecjacji USD -Błędnie wycenione ryzyko finansowe i geopolityczne spowoduje wzrost popytu na metale szlachetne w ramach dywersyfikacji i zabezpieczenia portfeli -Poprawa prognozy technicznej i/lub fundamentalnej wymusi zdecydowaną reakcję niedoinwestowanych funduszy (zlecenia kupna)

Metale szlachetne – czynniki mogące wpłynąć na spadek cen: -USD nadal silny w związku z utrzymującą się dywergencją banków centralnych -Ludowy Bank Chin pozwoli na spadek kursu renminbi powyżej 7 USD -Rozwiązanie problemu chińsko-amerykańskiej wojny handlowej spowoduje znaczne ryzyko dla pozostałych aktywów

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

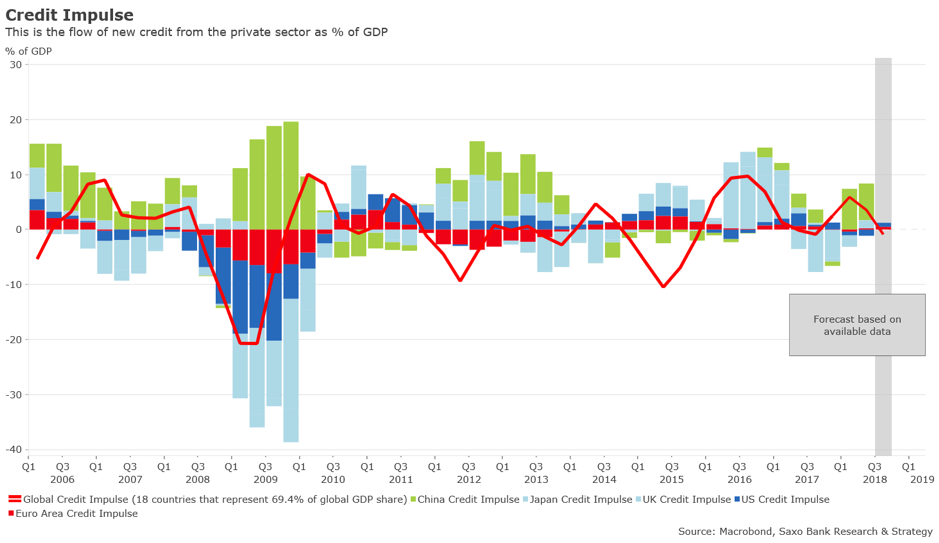

Światowy impuls kredytowy — pochodna drugiego

rzędu światowego wzrostu kredytów i istotny czynnik kształtujący działalność

gospodarczą — ponownie idzie w dół: obecnie wynosi on 3,5% PKB w porównaniu z

5,9% w ubiegłym kwartale. Obecnie połowa krajów w naszej próbie, odpowiadająca

za 69,4% światowego PKB, odnotowała spadek impulsu kredytowego.

Z kilkoma wyjątkami, takimi jak Stany

Zjednoczone, Japonia czy Wielka Brytania, niższy impuls kredytowy można zwykle

zaobserwować na rynkach rozwiniętych, natomiast rynki wschodzące odnotowują

znaczny napływ nowych kredytów. Wyższy impuls kredytowy na rynkach wschodzących

można interpretować jako bezpośrednią konsekwencję działań na rzecz pobudzenia

działalności gospodarczej w kontekście obecnych trudności (mniejsza płynność,

wyższe koszty finansowania w USD oraz gorsze warunki finansowania).

Z drugiej strony bardziej negatywny trend w

gospodarkach rozwiniętych wynika przede wszystkim z normalizacji polityki

pieniężnej. W strefie euro impuls kredytowy jest nadal ograniczony i bliski

zeru, co wskazuje na rozpoczęcie nowego, bardziej restrykcyjnego cyklu

kredytowego. Globalny impuls kredytowy zasadniczo sugeruje, że wzrost

gospodarczy i popyt krajowy, mocno skorelowane z impulsem kredytowym,

nieuchronnie zaczną hamować, chyba że w 2019 r. nastąpi masowa

skoordynowana interwencja największych światowych gospodarek.

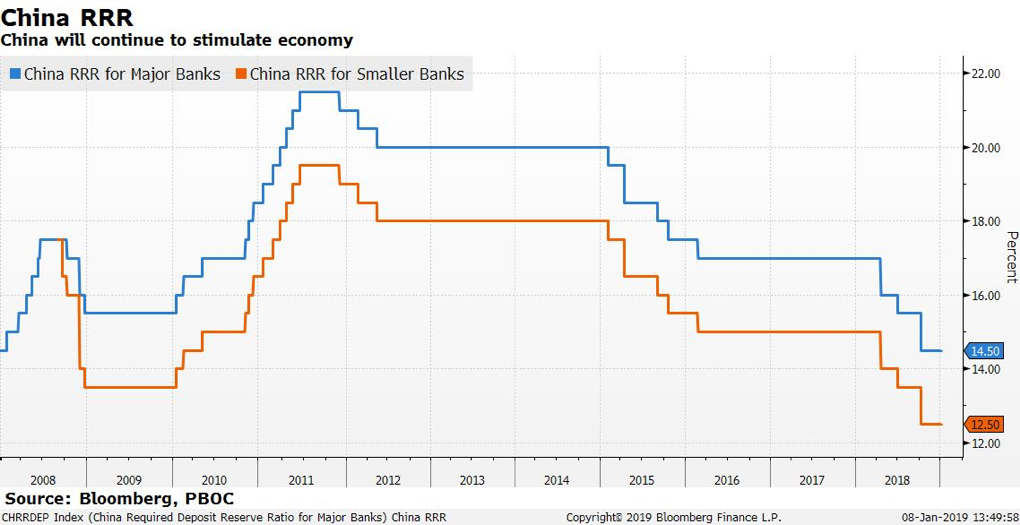

Chiny – motor światowych kredytów

Jak już wspomnieliśmy w poprzednim kwartale,

Chiny wnoszą największy wkład w światowy impuls kredytowy. Gdyby pominąć Państwo

Środka, globalny impuls kredytowy byłby bliski zeru. Bodźce wdrożone przez

Chiny odpowiadają za 34% światowego wzrostu (stanowiąc równowartość łącznego

udziału Stanów Zjednoczonych i strefy euro) i około 70% wzrostu produkcji na

azjatyckich rynkach wschodzących. Chiński impuls kredytowy został skorygowany w

górę: w poprzednim kwartale wyniósł on 7,4% PKB, co stanowiło najwyższy

poziom od 2013 r., a obecnie nieco spadł do poziomu 6,6% PKB.

Przewidujemy, że impuls kredytowy pozostanie

mocny w nadchodzących kwartałach, ponieważ Chiny planują istotne wsparcie

gospodarki, aby zminimalizować efekty wojny handlowej. Zakrojone na szeroką

skalę bodźce fiskalne i monetarne najprawdopodobniej nie wchodzą już w grę ze

względu na obawy decydentów o stabilność juana. Jednak prawdopodobieństwo nowej

polityki otwierania rynku, w tym obniżenie taryf celnych na więcej towarów i

poziomu rezerwy obowiązkowej, w I kwartale 2019 r. jest wysokie.

Ryzyko spadku w Wielkiej Brytanii nadal wysokie

Brytyjski impuls kredytowy był jednym z

najniższych na rynkach rozwiniętych, jednak ostatnio ponownie przyjął wartości

dodatnie. Nastąpiło to jednak zbyt późno, a wzrost był zbyt niewielki, aby

zachować optymizm co do stanu gospodarki Zjednoczonego Królestwa w 2019 r.

Przewiduje się dalszy spadek tempa wzrostu, mimo iż utrzyma się powyżej

potencjalnej wartości. Pozostałe wskaźniki wyprzedające również wskazują na

ryzyko spadków ze względu na coraz większe obawy związane z Brexitem.

Brytyjski wskaźnik wyprzedzający OECD, który

ma na celu przewidywanie punktów zwrotnych w gospodarce na sześć do dziewięciu

miesięcy naprzód, w październiku – piętnasty miesiąc z rzędu – odnotował

spadek. W ujęciu rok do roku wskaźnik ten na początku 2018 r. wyniósł

-0,6%, a w październiku sięgnął -1,34% – to spora różnica jak na

10 miesięcy! Ponadto liczba nowo zarejestrowanych samochodów, uznawana za

wskaźnik wyprzedzający ogólnego stanu gospodarki w Wielkiej Brytanii, idzie w

dół od 2016 r. w wyniku coraz mniejszego poziomu zaufania konsumentów.

Wskaźnik ten wynosi obecnie 2,3 mln w porównaniu z 2,7 mln w

2016 r., czyli odnotował imponujący spadek o 15% w ciągu zaledwie

20 miesięcy. W ostatnich miesiącach trend spadkowy się nasilił ze względu

na coraz większą możliwość twardego Brexitu.

Mimo iż w 2019 r. ryzyko recesji jest

ograniczone, nasza prognoza dla brytyjskiej gospodarki jest bardzo negatywna,

ponieważ wszystkie możliwe scenariusze po Brexicie będą gorsze niż w przypadku

pozostania Wielkiej Brytanii w Unii Europejskiej.

Amerykańska gospodarka wyhamuje

Jak już wspomnieliśmy, amerykański impuls

kredytowy wzrósł do 0,7% PKB w porównaniu z -1,1% PKB w ubiegłym

kwartale. Wzrost ten można po części tłumaczyć zdecydowanym popytem na

komercyjne i przemysłowe kredyty i leasing od początku 2018 r. oraz

zaufaniem do gospodarki wyrażanym poprzez duże inwestycje prywatne w związku z

reformą podatkową Donalda Trumpa.

Oddziaływanie tych czynników wkrótce jednak

osłabnie i przewiduje się, że zarówno impuls kredytowy, jak i wzrost PKB

wyhamują. Nasza prognoza dla amerykańskiego PKB na ten rok jest poniżej poziomu

konsensusu, tj. wynosi 1,9%. Coraz większe spowolnienie na rynku mieszkaniowym,

który jest uważany za wiarygodny barometr całej gospodarki, a także spadek

krzywej dochodowości sugerują, że gospodarka nie jest aż tak silna, jak uważa

administracja amerykańska.

Dokładna analiza danych pokazuje, że jednym z

głównych problemów amerykańskich gospodarstw domowych jest obawa przed wyższymi

stopami procentowymi. Mimo iż nie odnotowano jeszcze zauważalnego wpływu tej

sytuacji na konsumpcję – zaufanie konsumentów jest na wysokim poziomie –

prędzej czy później będzie ona miała negatywne skutki dla sprzedaży detalicznej

i kredytów. Zaczynami już dostrzegać słabe punkty, takie jak spadek sprzedaży w

restauracjach latem ubiegłego roku, które wskazują, że amerykańscy konsumenci

nie są bynajmniej w tak dobrej kondycji, jak się wydawało. Coraz więcej wskazuje

na bessę w gospodarce amerykańskiej, co ostatecznie zmusi Rezerwę Federalną do

wstrzymania polityki pieniężnej co najmniej przez

I kwartał 2019 r., a być może nawet na dłużej, o ile tempo

wzrostu światowej gospodarki, przede wszystkim w Chinach, nie ulegnie poprawie.

Australia na celowniku

Australijski impuls kredytowy nadal spada –

obecnie wynosi -1,9% PKB – i proces ten utrzymuje się od

III kwartału 2016 r. Kraj ten zminimalizował skutki światowego

kryzysu finansowego szybciej niż jakakolwiek inna gospodarka rozwinięta dzięki

szybkiej kumulacji długu publicznego i prywatnego oraz ze względu na fakt, iż

spadek kredytów był mniejszy niż w Stanach Zjednoczonych i nastąpił po okresie

mocniejszej ekspansji; przed kryzysem impuls kredytowy wynosił maksymalnie

6,8% PKB.

Jednak wzrost oparty na długu nie może trwać

wiecznie i nadszedł właśnie czas zapłaty. 2019 r. będzie pełen zagrożeń

dla australijskiej gospodarki, ponieważ będzie się musiała zmierzyć z

konsekwencjami spowolnienia w Chinach oraz prawdopodobnie z zaostrzeniem

warunków udzielania kredytów zalecanym w raporcie Królewskiej Komisji (który

zostanie opublikowany 1 lutego 2019 r.), co może wywrzeć presję

cenową na krajowy rynek nieruchomości, na którym obecnie jest hossa.

W wielu miastach, m.in. w Sydney i Melbourne,

wskaźnik spłaty kredytów hipotecznych przekroczył poziom ryzyka (30% średnich

zarobków). Ewentualne przyspieszenie tempa spadku cen nieruchomości może

oznaczać problemy dla wielu australijskich gospodarstw domowych, zmuszając bank

centralny do interwencji w celu podwyższenia cen, w ostatecznym scenariuszu za

pomocą luzowania ilościowego.

Japonię czeka spowolnienie gospodarcze

Japoński impuls kredytowy od końca

2017 r. przyjmował wartości ujemne i dopiero zaczyna wkraczać w fazę

ekspansji – obecnie wynosi zaledwie 0,07% PKB. Spadek ten nastąpił po

dwóch latach zdecydowanego wzrostu kredytów zapoczątkowanego w 2016 r.,

który przyczyniał się do wsparcia gospodarki za pośrednictwem prywatnych

inwestycji i konsumpcji.

W ostatnich latach, ze względu na mocnego

jena, Japonia nieco się uniezależniła od popytu zagranicznego, co w przyszłości

może złagodzić skutki amerykańskiej wojny handlowej. Obecnie jednak napływ

nowych kredytów jest coraz mniejszy, należy się zatem spodziewać, że w latach

2019-2020 wzrost również będzie słabszy. Na spadek tempa wzrostu gospodarki

wpłynie również planowana na październik 2019 r. podwyżka podatku

konsumpcyjnego. Jednak podobnie jak w przypadku wcześniejszych podwyżek, ryzyko

dla wzrostu najprawdopodobniej okaże się przejściowe i będzie najbardziej

zauważalne w III kwartale 2019 r. Ponadto w tym roku nie należy

za wiele się spodziewać po Banku Japonii, ponieważ powinien powstrzymać się od

interwencji ze względu na fakt, iż na razie nie widać oznak reflacji.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Jeżeli myśleliście, że

2018 r. był wyjątkowo ciężki, macie realne powody, by obawiać się tego, co

nadejdzie w 2019 r. Rok rozpoczyna się spowolnieniem światowej gospodarki.

Niepokojące sygnały zaczynają się pojawiać nie tylko na rynkach wschodzących,

ale także w wielu spółkach działających na rynkach rozwiniętych, ze względu na

ryzyko związane z najnowszymi doniesieniami na temat chińsko-amerykańskiej

wojny handlowej oraz niepewności politycznej w strefie euro. W obliczu tego

chaosu banki centralne pozostają bezsilne, starając się wspierać udręczoną

gospodarkę, która zbliża się do końca cyklu koniunkturalnego i niebezpiecznie

dąży do recesji.

2019 r. będzie

rokiem fundamentalnych zmian, dlatego jesteśmy przekonani, że inwestorzy

powinni niezwłocznie podjąć odpowiednie środki, aby zabezpieczyć swój kapitał i

przygotować się na spadki. Powinni dostrzec, że rynek obligacji to sposób na

dywersyfikację portfeli i wykorzystać obligacje jako bufor chroniący ich przed

zmiennością na rynku.

Pozycjonowanie ma

zasadnicze znaczenie.

W przypadku obligacji

skarbowych skłaniamy się ku aktywom bezpiecznym, takim jak amerykańskie czy

niemieckie dziesięcioletnie obligacje skarbowe. W Stanach Zjednoczonych

podobają nam się również krótkoterminowe papiery skarbowe z terminem wykupu do

dwóch lat, które mogą stanowić dobrą lokatę kapitału w sytuacji, gdy cykl

koniunkturalny się zakończy i gospodarka będzie zmierzać ku recesji, oferując

możliwości reinwestycji zysków na późniejszym etapie, kiedy tylko perspektywy

się poprawią.

W obszarze

amerykańskich obligacji korporacyjnych interesująco wyglądają papiery z

terminami wykupu do trzech lat, optymalnie wysokojakościowe obligacje korporacyjne

o ratingu inwestycyjnym oferujące co najmniej 150 punktów bazowych

przewagi względem obligacji skarbowych, co gwarantuje, że realna rentowność nie

spadnie w mało prawdopodobnym przypadku dalszego wzrostu inflacji. Jesteśmy

również przekonani, że w obszarze obligacji korporacyjnych o wysokiej

rentowności nadal można znaleźć ciekawe okazje, jednak inwestorzy powinni

zachować ostrożność, aby nie wpaść w pułapkę płynności, powinni też uważnie

wybierać emitentów. W odniesieniu zarówno do obligacji o wysokiej rentowności i

papierów o ratingu inwestycyjnym preferujemy sektory defensywne, natomiast

trzymalibyśmy się z dala od sektorów kapitałochłonnych, które naszym zdaniem

będą musiały wdrożyć radykalne zmiany po finalnym zaniku płynności.

Rynki wschodzące w dalszym

ciągu będą odnotowywać wahania, jednak można tam nadal znaleźć pojedyncze

okazje. Uważamy, że mogą one pojawić się w Chinach, w szczególności po

przeszacowaniu tych aktywów w 2018 r., ponieważ rząd koncentruje się na

wspieraniu gospodarki i wdrażaniu reform, które ostatecznie przyczynią się do

rozwoju i zabezpieczenia chińskiego rynku finansowego.

Obligacje skarbowe

Podobnie jak w

ubiegłym roku wyniki obligacji skarbowych na całym świecie będą zależne od

wydarzeń politycznych i polityki pieniężnej banków centralnych. Jednak w

przeciwieństwie do 2018 r. najważniejszym czynnikiem będzie spowolnienie

światowej gospodarki. Oznacza to, że niepewność polityczno-gospodarcza w

2019 r. będzie nadal duża, przez co wielu inwestorów wybierze bezpieczeństwo

i zwróci się w stronę obligacji skarbowych państw, które już zaostrzyły swoją

politykę, np. Stanów Zjednoczonych.

W Stanach

Zjednoczonych rok rozpoczął się inwersją krzywej dochodowości na jej krótszym

końcu, natomiast długi koniec ulega powolnemu i bolesnemu spłaszczeniu. W

efekcie inwestorzy zastanawiają się nad odległością dzielącą nas od recesji,

która wydaje się być coraz bliżej.

W tym roku głównym

czynnikiem kształtującym wyniki amerykańskich obligacji skarbowych będą wyniki

amerykańskiej gospodarki. Spodziewamy się, że Rezerwa Federalna w 2019 r.

powstrzyma się od podwyższania stóp procentowych ze względu na obawy dotyczące

gospodarki, natomiast emisja obligacji skarbowych będzie nadal duża w

kontekście normalizacji bilansu Fed. Popyt krajowy i zagraniczny w dalszym

ciągu utrzyma się na wysokim poziomie ze względu na słaby światowy wzrost

gospodarczy, a większa część tego popytu skupiać się będzie na dłuższym końcu

krzywej dochodowości, czyli na papierach o dziesięcio- i trzydziestoletnich terminach

wykupu. Spowoduje to jeszcze większe spłaszczenie krzywej dochodowości, a

dziesięcioletnie obligacje skarbowe przynajmniej w I kwartale pozostaną

znacznie poniżej 3%. Być może dziesięcioletnie obligacje skarbowe pójdą w dół

jeszcze bardziej, jeżeli Stany Zjednoczone dojdą do porozumienia w sprawie

handlu z Chinami, jednak przewidujemy, że nawet wówczas pozostaną w okolicach

3% w miarę, jak nasilać się będą obawy o gospodarkę.

Pozycjonowanie zależy

od szczególnych potrzeb inwestora. Jeżeli dany inwestor chce się zabezpieczyć

przed wzrostem zmienności i utworzyć poduszkę finansową na wypadek mocnego

spadku cen akcji, amerykańskie dziesięcioletnie obligacje skarbowe mu to

zapewnią. Jeżeli z kolei inwestorzy chcą ulokować gdzieś pieniądze w związku z

zakończeniem cyklu koniunkturalnego i początkiem recesji, najprostszy wybór to

papiery krótkoterminowe z terminem wykupu do dwóch lat, w szczególności w

kontekście niższych oczekiwań inflacyjnych.

Sytuacja wygląda

zupełnie inaczej w Europie, gdzie nie tylko Europejski Bank Centralny ponownie

zmaga się z problemami dotyczącymi wzrostu gospodarczego, ale także ryzyko

polityczne we Włoszech, Francji i w Niemczech jest nadal bardzo wysokie. Rynek

spodziewa się, że EBC pod koniec lata po raz pierwszy od 2011 r. podniesie

stopy procentowe, jednak naszym zdaniem będzie to niemożliwe, ponieważ

spowolnienie gospodarcze staje się istotnym zagrożeniem również dla strefy

euro. Ze względu na fakt, iż EBC rozegrał już w ciągu ostatnich kilku lat

wszystkie karty polityki pieniężnej, a nie rozpoczął jeszcze zaostrzania

polityki, można się spodziewać, że jedynym dostępnym instrumentem będzie

polityka kursowa, tj. utrzymanie taniego euro w celu stymulacji gospodarki.

Biorąc w szczególności

pod uwagę różny poziom stóp w Unii Europejskiej, podtrzymujemy negatywną opinię

na temat włoskich BTP i francuskich OAT, natomiast w dalszym ciągu pozytywnie

zapatrujemy się na niemieckie obligacje skarbowe ze względu na ich status bezpiecznych

aktywów. Mimo iż wydaje się, że konflikt pomiędzy nowym włoskim rządem a UE

jest już zakończony, naszym zdaniem nadal istnieje wiele powodów do obaw –

sytuacja może ponownie się zdestabilizować, ponieważ obydwaj wicepremierzy,

Matteo Salvini i Luigi Di Maio, walczą o wdrożenie własnej polityki w ramach

budżetu uzgodnionego z UE. Włoska prasa przewiduje, że już wiosną 2019 r.,

jeszcze przed wyborami do europarlamentu, mogą mieć miejsce nowe wybory. Jakby

tego było mało, Liga Północna, której retoryka była dotychczas najbardziej

antyeuropejska ze wszystkich ugrupowań, najwyraźniej prowadzi w sondażach.

Obligacje korporacyjne

Jesteśmy przekonani,

że 2019 r. będzie rokiem obligacji. Nie dotarliśmy jeszcze do dna na rynku

akcji, przez co inwestorzy powinni zwrócić się w stronę bezpieczniejszych

aktywów. Podczas raczkującej bessy, kiedy niepewność staje się normą, jedynym

sposobem na to, by spać spokojnie, jest wybieranie wysokojakościowych

inwestycji, a obligacje mogą to zagwarantować i zapewnić interesujące zyski, w

szczególności w sytuacji, gdy inwestor z rozmysłem wybierze obligacje z różnych

sektorów i o różnym tenorze.

Należy jednak

podkreślić, że inwestorzy powinni zdawać sobie sprawę z faktu, iż

zapoczątkowany w 2018 r. wzrost spreadów obligacji najprawdopodobniej

przeciągnie się na 2019 r. ze względu na znaczny ciężar refinansowania dla

przedsiębiorstw po podwyżce stóp procentowych.

W ostatnich latach

wiele spółek, które nie miały dostępu do kredytów bankowych, korzystało z

zabezpieczonych zobowiązań kredytowych; obecnie, gdy stopy procentowe poszły w

górę, podobnie jak zmienność na rynku akcji, instrumenty te ewidentnie czeka

przeszacowanie. Oznacza to, że spółki, które skorzystały z tego rodzaju

finansowania zostaną nieoczekiwanie odcięte od rynku i gwałtownie wzrośnie

wskaźnik niewypłacalności przedsiębiorstw, przyczyniając się do jeszcze

większej zmienności w i tak już wyjątkowo niestabilnej sytuacji.

Niemniej jednak

jesteśmy przekonani, że amerykańskie obligacje korporacyjne odnotowują lepsze

wyniki, niż obligacje skarbowe, ponieważ możliwość dalszego spadku tych

ostatnich z obecnych poziomów jest mało prawdopodobna. Ponadto, mimo iż spready

obligacji z pewnością wzrosną, jeżeli inwestor wybierze solidnych emitentów

oferujących przyzwoitą przewagę nad amerykańskimi obligacjami skarbowymi i

zainwestuje w papiery krótkoterminowe o terminie wykupu do trzech lat, jesteśmy

przekonani, że tego rodzaju instrumenty będą stanowić dobry bufor dla

zdywersyfikowanego portfela. Nawet w przypadku wzrostu inflacji, naszym zdaniem

zyski z obligacji korporacyjnych o dużej przewadze nad obligacjami skarbowymi

nie zostaną zniwelowane i będą stanowić zabezpieczenie w kontekście dalszej

zmienności na rynku akcji.

Wzrost spreadów

obligacji w znacznej mierze zależeć będzie od postrzegania ryzyka przez

inwestorów oraz od cyklu koniunkturalnego. Mimo iż w atmosferze awersji do

ryzyka spready obligacji o wysokiej rentowności zwykle rosną szybciej niż

spready obligacji o ratingu inwestycyjnym, spready tych ostatnich rosną

szybciej w końcówce cyklu koniunkturalnego poprzedzającej recesję.

Najważniejsze pytanie w tym momencie brzmi: ile czasu mamy do recesji?

Z tego powodu naszym

zdaniem należy trzymać się papierów krótkoterminowych i inwestować w obligacje z

terminami wykupu maksymalnie do trzech lat, ponieważ są one mniej wrażliwe na

zmienność na rynku, a inwestorzy mogą zaczekać do wykupu w przypadku

zdecydowanego wzrostu spreadów.

W obszarze obligacji

korporacyjnych nie budzą naszego zaufania sektory kapitałochłonne, takie jak

nieruchomości, branża motoryzacyjna, przemysł wytwórczy czy transport, w tym

koleje i linie lotnicze.

Nadal pozytywnie

zapatrujemy się na sektory defensywne, takie jak opieka zdrowotna, która jako

jedna z nielicznych odnotowała dobre wyniki w 2018 r., czy przemysł, z

wyjątkiem spółek działających w obszarze zasobów naturalnych.

W przypadku branży finansowej

sprawy się komplikują, ponieważ amerykańska krzywa dochodowości w dalszym ciągu

ulega spłaszczeniu, co wskazuje na inwersję. Nadal jednak wierzymy, że możliwe

jest znalezienie korzystnych okazji w tym obszarze, w szczególności w

odniesieniu do niezabezpieczonych obligacji uprzywilejowanych o krótkich

terminach wykupu. Należy jednak wybierać emitentów o lepszym ratingu i

płynności, a równocześnie unikać mniejszych banków ze względu na ryzyko

globalnej recesji.

Rynki wschodzące

Rynki wschodzące to

nadal jeden z najczęściej omawianych tematów, zarówno w kontekście

potencjalnych okazji, jak i możliwych zagrożeń. W ubiegłym roku aktywa te

zostały znacznie przeszacowane i średnia rentowność obligacji rynków

wschodzących jest obecnie w okolicach dziewięcioletniego maksimum (zob. wykres

poniżej). Inwestorzy zaczynają zatem zwracać uwagę na ten obszar w nadziei, że

w przypadku, gdy banki centralne przyjmą bardziej akomodacyjną politykę ze

względu na światowe spowolnienie gospodarki, być może któreś z najbardziej

odpornych obligacji rynków wschodzących ponownie przyniosą zyski.

Uważamy, że może tak

się zdarzyć. Jednak podobnie, jak w przypadku wszystkich innych zmian na rynku,

należy uważnie przeanalizować ryzyko tak, by uniknąć nieprzyjemnych niespodzianek.

Za jeden z obszarów

narażonych na największe ryzyko uważamy Amerykę Łacińską. Nie chodzi jedynie o

Argentynę nadal zmagającą się z kryzysem walutowym, ale również o Meksyk i

Brazylię, które od niedawna mają nowych prezydentów, co może całkowicie przetasować

układ sił w tym regionie.

Mimo iż wydaje się, że

problemy na linii Meksyk – Stany Zjednoczone zostały już rozwiązane, nie należy

zapominać, że Andres Manuel Lopez Obrador (znany jako „AMLO”), który objął

urząd w grudniu 2018 r., jest lewicującym populistą i przedkłada reformy

społeczne nad gospodarcze. Już w listopadzie, kiedy unieważnił budowę nowego

międzynarodowego lotniska w mieście Meksyk, udowodnił, że nie obchodzą go

konsekwencje ekonomiczne jego działań, a to powinno stanowić sygnał

ostrzegawczy dla inwestorów. Jeden z najbardziej kontrowersyjnych aspektów

kampanii wyborczej AMLO dotyczy planowanych przez niego reform energetycznych:

AMLO uważa Meksyk za prężne, niezależne państwo i zapowiedział zakończenie

eksportu ropy oraz importu gazu ziemnego ze Stanów Zjednoczonych. Nie tylko

miałoby to olbrzymie negatywne skutki dla kontrolowanego przez państwo giganta

naftowego, koncernu Pemex, ale mogłoby to wręcz doprowadzić do niepożądanej

konfrontacji z prezydentem Stanów Zjednoczonych.

Podobnie, mimo iż

prezydent Brazylii Jair Bolsonaro był postrzegany jako sprzyjający rynkowi,

naszym zdaniem nie spełni oczekiwań inwestorów. Inwestorzy międzynarodowi

oczekują, że Bolsonaro przeprowadzi zmiany o charakterze strukturalnym, w

szczególności reformę emerytalną, aby uniknąć pożyczania pieniędzy na wypłaty

dla pracowników sektora publicznego i świadczenia emerytalne. Rynek łatwo

jednak zapomniał, że Bolsonaro nie wygrał dzięki swojemu programowi

politycznemu, a w ramach buntu wyborców przeciwko korupcji panującej w partii

robotniczej. Nie byłoby wielkim zaskoczeniem, gdyby Bolsonaro priorytetowo

potraktował inne reformy niż tradycyjnie problematyczna reforma emerytalna, a

to mogłoby oznaczać istotne opóźnienie wdrożenia powszechnie oczekiwanej

reformy gospodarczej.

Również w Afryce z

ekonomicznego punktu widzenia ryzyko utrzymuje się na wysokim poziomie, w

szczególności biorąc pod uwagę zwiększoną emisję długu denominowanego w

twardych walutach w tym regionie w ciągu ostatnich kilku lat. Kolejnymi

destabilizującymi czynnikami mogą być wybory powszechne w RPA w maju oraz

wybory prezydenckie w Nigerii w lutym. To dwie największe gospodarki w tym

regionie i będą one miały fundamentalne znaczenie dla kształtowania wzorców

polityczno-gospodarczych w Afryce Subsaharyjskiej. Region ten będzie najbardziej

podatny na oddziaływanie spowolnienia gospodarczego, a zatem podczas alokacji

ryzyka należy zachować szczególną ostrożność.

Podtrzymujemy naszą

pozytywną prognozę dla Chin. Mimo iż obawy związane z wojną handlową są nadal

duże, a gospodarka hamuje, chiński rząd koncentruje się na przeprowadzeniu

niezbędnych reform. Podczas konferencji dotyczącej polityki gospodarczej

(Central Economic Work Conference) w dniach 19-21 grudnia przedstawiciel

Chin wspomniał o „korekcie antycyklicznej”, w ramach której rząd jest gotowy do

interwencji w postaci obniżenia podatków i wdrożenia ostrożnościowej polityki

pieniężnej. W efekcie na początku tego roku Ludowy Bank Chin obniżył poziom

rezerwy obowiązkowej o 1%. Nie tylko bank centralny mocno wspiera w tym

momencie gospodarkę, ale również państwo dąży do poprawy polityki w zakresie

nieruchomości, wzrostu produkcji i przeprowadzenia reform spółek skarbu

państwa, co będzie miało fundamentalne znaczenie dla promowania uczciwej

konkurencji wobec przedsiębiorstw prywatnych.

Po licznych podróżach w

IV kwartale 2018 roku jestem przekonany, że świat dzieli

jeden-dwa kwartały od globalnej paniki twórców polityki pieniężnej, czego

oznaki pojawiły się już w pierwszych dniach 2019 r. Jak to może wyglądać?

Twórcy polityki będą mobilizować wszelkie możliwe środki na rzecz ratowania

szybko tonącej gospodarki, która nadal cierpi za błędy popełnione w ostatniej

dekadzie, dokładnie pół roku po tym, jak ci sami twórcy polityki oświadczyli,

że kryzys się zakończył.

Z początkiem 2019 r. Europa ponownie

popada w recesję pomimo ujemnej stopy referencyjnej Europejskiego Banku

Centralnego, a Niemcy nieoczekiwanie wydają się znacznie większym zagrożeniem niż

populistyczny włoski rząd. W Australii panuje chaos, zarówno pod względem

politycznym, jak i gospodarczym, ponieważ Królewska Komisja zmusza banki do

zaostrzania warunków kredytowych w gospodarce, która w co najmniej 50%

napędzana jest przez sektor mieszkaniowy.

Napięcia na amerykańskim rynku obligacji

doprowadziły do turbulencji w pierwszych dniach sesji w 2019 r., kiedy to

spread obligacji Barclay’s o wysokiej rentowności przekroczył

500 punktów bazowych względem amerykańskich obligacji skarbowych. W

połączeniu ze zniżkującym rynkiem akcji od czasu maksimów z września

spowodowało to, że prezes amerykańskiej Rezerwy Federalnej, Jerome Powell,

mocno skorygował najnowszą wersję polityki Fed w wywiadzie udzielonym wraz z

dwoma swoimi poprzednikami, którzy również przyczynili się do rozdmuchania

bańki spekulacyjnej. Powell miał się mocno z pyszna, ponieważ jego obietnica

„wysłuchania rynku” miała miejsce zaledwie dwa tygodnie po jego pokazie

agresywnej retoryki na posiedzeniu Federalnego Komitetu Otwartego Rynku

20 grudnia.

Fed zatem mocno hamuje, ponieważ skończył się

napływ środków związany z repatriacją przedsiębiorstw, a emitenci obligacji

wysokiego ryzyka nie byli w stanie przeprowadzić aukcji. Jest oczywiste, że Fed

zaszła za daleko w kwestii normalizacji polityki pieniężnej, w tym nie tylko w

odniesieniu do podwyżek stóp procentowych, ale także zawrotnej skali

usztywniania ilościowego na poziomie 50 USD mld miesięcznie, co

kładzie kres szeroko zakrojonej inżynierii finansowej odpowiadającej za znaczną

część niemożliwego do utrzymania wzrostu rentowności przedsiębiorstw

amerykańskich w ostatniej dekadzie.

Chiny nadal biorą pod uwagę kolejne bodźce

fiskalne – obniżanie podatków, dotacje do kredytów hipotecznych, umocnienie

waluty – i zastanawiają się nad sposobem obchodów stulecia kraju w 2049 r.

w sytuacji, gdy plan przewidziany na 2025 r. został przesunięty na

2035 r. W Indiach rupia szybko traci na wartości po swobodnym spadku w

III kwartale, a bank centralny utracił niezależność. Japonia w

III kwartale odnotowała ujemny nominalny wzrost PKB – nominalny wzrost!

– pomimo zwiększonych nakładów na igrzyska olimpijskie w Tokio w 2020 r.

Równocześnie impuls kredytowy w Wielkiej

Brytanii odnotował największy spadek w skali światowej, przez co pierwsza

połowa 2019 r. upłynie pod znakiem podwyższonego ryzyka dla brytyjskich

aktywów.

Na powyższe zjawiska wpłynęli przede wszystkim

Czterej Jeźdźcy, których zidentyfikowaliśmy w ostatnich kwartałach i którzy

wywierają presję na globalne rynki, a także w coraz większym stopniu na

gospodarkę:

• Coraz wyższa cena światowego pieniądza

spowodowana usztywnianiem polityki Fed i przeniesienie tego zjawiska na spready

obligacji o wyższej rentowności.

• Coraz mniejsza ilość pieniądza w

efekcie nie tylko zaostrzania polityki Fed, ale także ograniczania wzrostu

bilansu zarówno przez Bank Japonii, jak i przez Europejski Bank Centralny.

• Odwrócenie procesów globalizacyjnych w

wyniku handlowego impasu pomiędzy Stanami Zjednoczonymi a Chinami.

• Wzrost światowych cen ropy przed ostatnim

spadkiem, szczególnie dotkliwy ze względu na wyjątkowo mocnego dolara.

Od czasu światowego kryzysu finansowego

zawiesiliśmy cykl koniunkturalny, zastępując go cyklem kredytowym. Kredyt,

kredyt i jeszcze raz kredyt przyczynił się do zmniejszenia produktywności i

inflacji cen aktywów, nie pobudzając realnej gospodarki i prowadząc do

największej nierówności od dziesięcioleci. Nieprawidłowa wycena pieniądza

i kredytu doprowadziła także do błędnego lokowania kapitału i zbyt długo

podtrzymywała przy życiu nieproduktywnych dłużników-zombie.

Nastroje w Europie, na Bliskim Wschodzie, w

Afryce i Azji są najgorsze, jakie kiedykolwiek widziałem, w tym gorsze, niż

tuż przed kryzysem z 2008 r. Wszędzie da się jednak odczuć

niespotykane dotychczas poczucie zniecierpliwienia i klasyczna odpowiedź

„mogłoby być gorzej” zastępowana jest obecnie otwartymi pytaniami o to, co

robić dalej i jaki może być stopień eskalacji wojny handlowej i populizmu. Analiza

sytuacji wykazuje, że sprawy przyjęły zły obrót, który jeszcze się pogorszy, o

ile nie nastąpią jakieś zmiany. Patrząc w przyszłość, musimy jednak zadać sobie

pytanie, co mogłoby wpłynąć na obecną dynamikę?

Rozwiązanie problemu ceny pieniądza jest

proste: rynek w znacznym stopniu odwrócił już planowany proces zaostrzania

polityki Fed, a cała amerykańska krzywa dochodowości—o której znaczeniu

przesądza fakt, iż Fed kontroluje cenę globalnego pieniądza – poszła ostro w

dół. Jest to jednak najwyżej wsparcie psychologiczne; cena pieniądza to

najmniej istotny z naszych Jeźdźców, ponieważ stopy bliskie zeru osłabiają

potencjał transmisji polityki pieniężnej związany z obniżeniem stóp

procentowych. Pozostałe kraje w większości przypadków dysponują jeszcze mniejszym

polem manewru w odniesieniu do stóp procentowych.

Najważniejszym czynnikiem jest ilość pieniądza

i nawet, jeżeli wszystkie największe banki centralne odkręcą teraz kurki, ich

wpływ na aktywność gospodarczą zacząłby być odczuwalny dopiero w okolicach

III kwartału tego roku. Impuls kredytowy wyprzedza gospodarkę o co

najmniej dziewięć miesięcy, a okres ten jest często dłuższy, ponieważ jest on

zależny od poziomu długu danego kraju. Aby ponownie zwiększyć ilość pieniądza

Fed potrzebowałaby jednak odwrócić proces usztywniania ilościowego, co

wywołałoby kolejną falę turbulencji na rynku, podobną do tego, co mogliśmy

zaobserwować w grudniu.

Pozytywną informacją na nowy rok jest to, że

cena energii denominowana w USD w IV kwartale powróciła do poziomów z

2017 r., mimo iż jej poziom pozostaje zmienny. Zanim jednak te najnowsze

bodźce staną się odczuwalne, musi minąć sporo czasu, ponieważ najwyższe od

2014 r. ceny odnotowano zaledwie trzy miesiące temu – w szczególności w

odniesieniu do walut rynków wschodzących, które były wówczas również bardzo

słabe. Ceny energii mogą pozostać na niższym poziomie, jednak zarówno

producenci z OPEC, jak i spoza OPEC będą dążyć do utrzymania dolnej granicy dla

ropy Brent na poziomie 50 USD za baryłkę.

W I kwartale pozytywny wpływ może

przynieść wstrzymanie polityki Fed i zasygnalizowanie odejścia od usztywniania

ilościowego przy równoczesnych dalszych działaniach Chin na rzecz umacniania

CNY do poziomu co najmniej 6,50 względem USD. Chiny stać na umocnienie waluty o

5%, ponieważ zmniejszyłoby to obciążenie długiem denominowanym w dolarach dla

spółek skarbu państwa i mogłoby stanowić istotny impuls do wyjścia z impasu

handlowego. Równocześnie tego rodzaju silny ruch polityczny ze strony Chin przy

deprecjacji USD mógłby przyczynić się do względnego ożywienia wśród aktywów

rynków wschodzących.

Pozostaje kwestia odwrócenia globalizacji: nie

istnieje wyraźne długoterminowe rozwiązanie tego problemu, jednak światowa

gospodarka jest w złym stanie, globalne rynki nadal odczuwają skutki fatalnego

2018 r., a Chiny za wszelką cenę dążą do stabilizacji. Poszukiwanie

rozwiązania trwa, a szanse na to, że jakieś się wreszcie pojawi, szybko rosną.

Naszym zdaniem rozwiązanie tego problemu powinno zostać nakreślone do 5 lutego,

czyli do chińskiego Nowego Roku – to priorytet dla obu stron

chińsko-amerykańskiej wojny handlowej. Alternatywa jest po prostu zbyt

przerażająca.

Po chińskim Nowym Roku pojawi się istotne

wsparcie dla chińskiej gospodarki, ponieważ jest ono niezbędne. Należy uważać

na nadchodzące turbulencje, ponieważ światowa polityka pieniężna ma charakter

reaktywny, a nie wyprzedzający i odpowiednie działania mogą zostać wdrożone

zbyt późno. Oznacza to, że największe ryzyko wiąże się z I kwartałem i to

właśnie wtedy nastąpi cykliczny dołek w kontekście cen aktywów i cyklu

koniunkturalnego. W I kwartale rynek może osiągnąć minimum dla tej części

cyklu.

To powiedziawszy, pierwsze miesiące

2019 r. mogą być jednak zaledwie początkiem cyklu lub dopiero powoli

prowadzić do kolejnego cyklu interwencji. Realnym rokiem zmiany okaże się

prawdopodobnie dopiero 2020 r. Byłoby to zgodne z cyklem politycznym, a

banki centralne i politycy mogą potrzebować jeszcze większego powodu do obaw,

aby podjąć odpowiednie działania – niestety.

Witamy w Wielkim Finale strategii przeciągania

i udawania – najgorszego eksperymentu polityki pieniężnej w historii.

Steen Jakobsen, Główny Ekonomista i CIO Saxo Banku

Mocne rozpoczęcie 2019 r. na rynkach

finansowych i towarowych trwa już trzeci tydzień. W tym miesiącu atmosferę na

rynkach podgrzewają: łagodniejsza retoryka amerykańskiego Federalnego Komitetu

Otwartego Rynku, zapowiedzi obniżek podatków i stóp procentowych w Chinach, a

także wzrost oczekiwań dotyczących przełomu w negocjacjach handlowych pomiędzy

Waszyngtonem a Pekinem.

Mimo to wzrost optymizmu jest nadal w większym

stopniu pochodną oczekiwań niż faktów, a nad rynkiem w dalszym ciągu wiszą

czarne chmury. Światowy wzrost gospodarczy hamuje, a trudniejsze warunki

finansowe zwykle najpierw uwidaczniają się na styku rynków wzrostu, private

equity, venture capital i konsumpcyjnych dóbr luksusowych, aby następnie

przenieść się na mniej niszowe rynki. We wszystkich tych segmentach w ciągu

ostatnich trzech miesięcy odnotowano spadki.

Dodatkowym powodem do niepokoju był odczyt

wskaźnika wyprzedzającego OECD (CLI – Composite Leading Indicator),

który w listopadzie wyniósł zaledwie 99,3, co stanowiło najniższą wartość dla

tego miesiąca od października 2012 r. Według agencji Reuters, w ciągu

ostatnich 50 lat spadek tego wskaźnika poniżej 99,3 sygnalizował recesję w

Stanach Zjednoczonych.

Tempo wzrostu amerykańskiej gospodarki

najprawdopodobniej spadnie, ponieważ w efekcie przeciągającego się paraliżu

rządu 800 000 pracowników od niemal miesiąca nie otrzymało pensji.

Natomiast w Chinach ostatnie pogorszenie danych ekonomicznych, m.in. największy

od 2005 r. spadek sprzedaży samochodów, spowodowało, że rząd i Ludowy Bank

Chin zwiększyli działania na rzecz stabilizacji hamującej gospodarki.

Zapowiedziano cięcia podatków, a w oczekiwaniu na obchody chińskiego Nowego

Roku zwiększono wprowadzanie do systemu dodatkowej płynności.

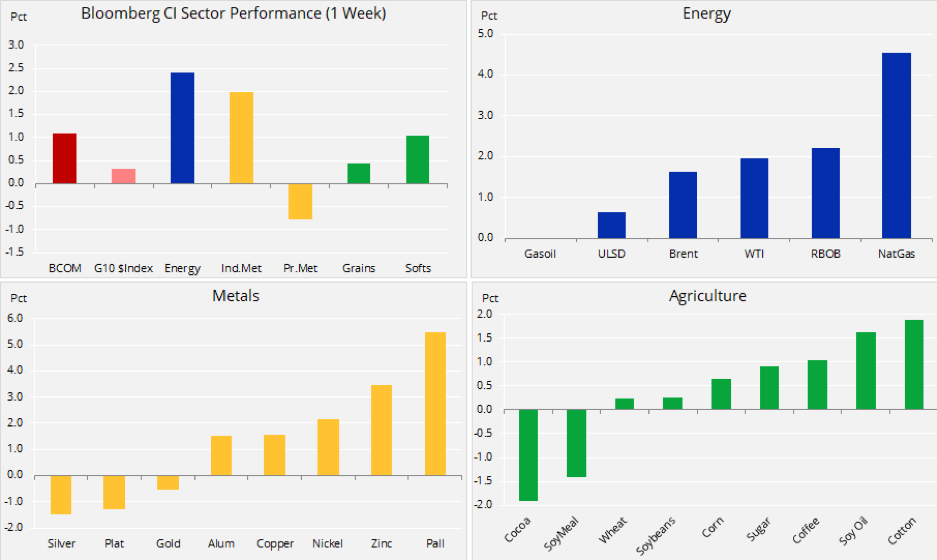

Indeks towarowy Bloomberg, bazujący na koszyku

głównych surowców podzielonych w równych proporcjach na energię, metale i

rolnictwo, przez trzeci tydzień z rzędu odnotował wzrost. Podobnie jak

wcześniej, największą zwyżkę wykazał sektor energetyczny. Jednak podczas gdy w

poprzednich tygodniach największy udział w tym wzroście miała ropa naftowa,

która odzyskiwała straty z IV kwartału 2018 r., w ubiegłym

tygodniu na pozycję lidera wysunął się gaz ziemny w związku z powrotem mroźnej

zimowej pogody.

Metale przemysłowe zasadniczo zyskały na

wartości w reakcji na nadzieje związane z negocjacjami w sprawie handlu oraz ze

wspomnianymi działaniami o charakterze politycznym w Chinach. Równocześnie dla

metali szlachetnych był to spokojniejszy tydzień, ponieważ większy apetyt na

ryzyko przyczynił się do częściowego zmniejszenia popytu na bezpieczne

inwestycje. Sektor zbóż utrzymał się na niezmienionym poziomie: dotychczasowy

popyt na eksport nie był wystarczający do redukcji olbrzymich zapasów w Stanach

Zjednoczonych, w szczególności w odniesieniu do soi.

Pallad, który od czasu minimum z sierpnia

umocnił się aż o 70%, po raz pierwszy przekroczył wartość

1 400 USD/uncja, kontynuując swój swobodny rajd w efekcie niemal

idealnego połączonego oddziaływania wyjątkowo niskiej podaży, dodatniego impetu

i niewielkiej płynności. Oznaki spowolnienia światowej sprzedaży pojazdów

mechanicznych nie zdołały dotychczas osłabić popytu ze strony producentów z

branży motoryzacyjnej, dla których metal ten jest niezbędny do spełnienia

zaostrzonych wymogów w zakresie emisji spalin.

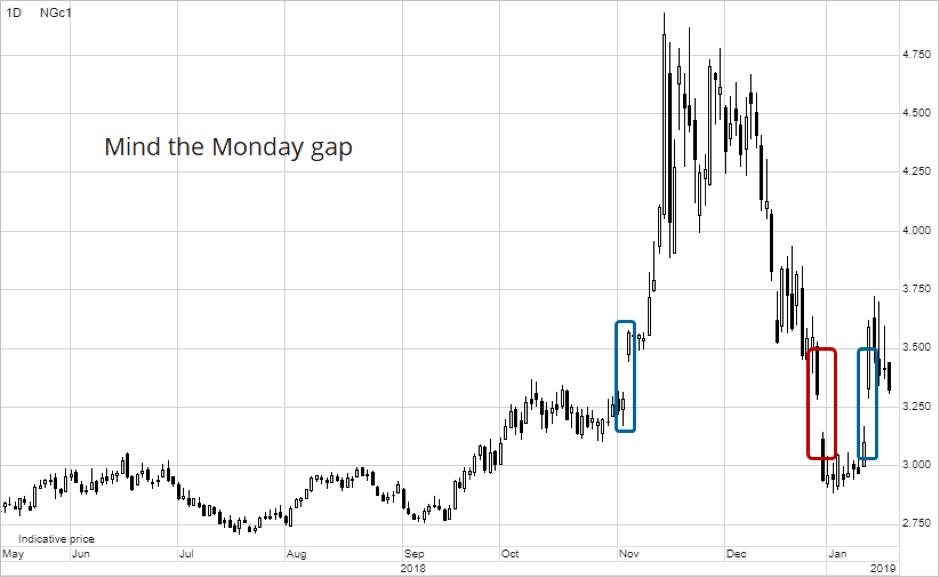

Gaz ziemny w dalszym ciągu odnotowuje typowe

dla sezonu zimowego gwałtowne wahania, ponieważ zmieniające się prognozy

meteorologiczne w Stanach Zjednoczonych nadal stanowią wyzwanie dla traderów.

Zmienne prognozy krótkoterminowe, które zwykle są aktualizowane w weekendy, od

listopada przyczyniły się do utworzenia trzech okazji inwestycyjnych, podczas

których w poniedziałek w zeszłym tygodniu rynek odnotowywał mocną zwyżkę lub

spadek. Co do zasady, największym problemem dla byków jest rekordowa i nadal

rosnąca produkcja, ponieważ do uniknięcia kolejnego spadku cen niezbędne są

utrzymujące się mrozy.

Notowana na giełdzie nowojorskiej miedź HG

przekroczyła cenę 2,70 USD/lb, a na giełdzie londyńskiej – po raz pierwszy

w tym roku – 6 000 USD/t. W ujęciu ogólnym metal ten od lipca

ubiegłego roku utrzymuje się w przedziale 2,55-2,85 USD/lb. Pod koniec

tego miesiąca ma mieć miejsce kolejna tura rozmów w sprawie handlu przy okazji

wizyty wicepremiera Chin w Stanach Zjednoczonych. Mimo iż negocjacje handlowe

najprawdopodobniej będą głównym źródłem inspiracji w perspektywie

krótkoterminowej, podtrzymujemy pozytywną prognozę, przede wszystkim ze względu

na dodatkowe działania zapowiedziane w Chinach w momencie pogorszenia

fundamentów, m.in. spadku zapasów i możliwości, że podaż okaże się mniejsza niż

popyt.

Ropa idzie w górę już przez trzeci tydzień z

rzędu w ramach dalszego odzyskiwania strat z IV kwartału 2018 r.

Za ożywienie to odpowiada przede wszystkim ogólny wzrost apetytu na ryzyko, jak

również cięcia produkcji przez grupę OPEC+ przy równoczesnych dalszych

prognozach wzrostu popytu.

OPEC, amerykańska Administracja Informacji

Energetycznej (EIA) oraz Międzynarodowa Agencja Energetyczna (MAE) opublikowały

miesięczne raporty dotyczące rynku ropy za styczeń. We wszystkich trzech

raportach podkreślano znaczenie prewencyjnej redukcji wydobycia przeprowadzonej

przez OPEC w grudniu przed uzgodnionymi z producentami spoza OPEC cięciami

produkcji przewidzianymi na styczeń. Rosja obrała przeciwny kierunek i według

raportu MAE zwiększyła produkcję do rekordowego wolumenu wynoszącego niemal

11,5 mln baryłek dziennie, czyli około 300 000 b/d

powyżej poziomu, do którego zobowiązała się zejść w nadchodzących miesiącach.

MAE, podobnie jak dwie pozostałe instytucje, podtrzymała swoją prognozę dla

popytu ze względu na fakt, iż niższe ceny przyczyniły się do zahamowania

obecnego spadku światowej aktywności gospodarczej.

Podczas gdy grupa OPEC+ dokłada wszelkich

starań, aby ograniczyć podaż, kwestia popytu nadal stanowi wielką niewiadomą. W

efekcie głównym czynnikiem kształtującym ceny w tym momencie są wydarzenia

makroekonomiczne w postaci kursów akcji i rentowności obligacji korporacyjnych.

Zgodnie z naszymi wyliczeniami 30-dniowa korelacja krocząca pomiędzy ropą WTI a

kontraktem terminowym na S&P 500 osiągnęła najwyższy poziom od

2011 r. W związku z powyższym, na tym etapie należy skoncentrować

się przede wszystkim na zmianach na rynku.

Zarówno ropa WTI, jak i ropa Brent utrzymują

się w przedziałach konsolidacji z listopada i grudnia: w przypadku WTI jest to

50-55 USD/b, a w przypadku ropy Brent – 57,50-64 USD/b, co widać na

wykresie poniżej.

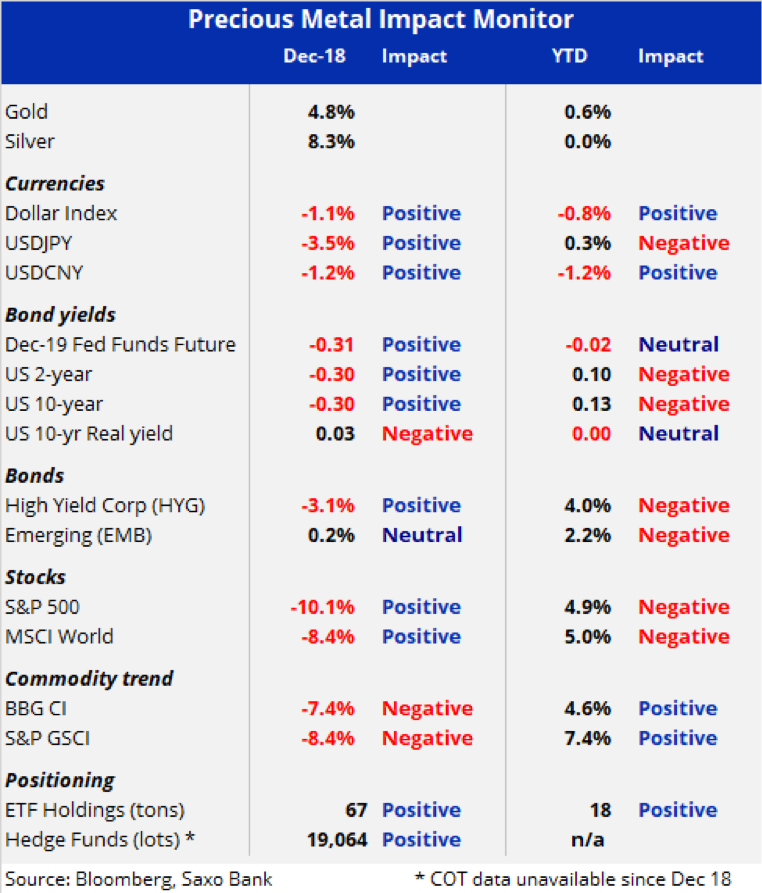

Złoto i srebro zdołały

utrzymać duże zyski odnotowane w grudniu, który dla akcji spółek amerykańskich

okazał się najgorszym miesiącem od początku lat 30. ubiegłego wieku. Nastąpiło

to pomimo szeregu problemów związanych z umocnieniem bardziej ryzykownych

aktywów, w tym akcji. Tabela poniżej wykazuje, że korzystne dla metali szlachetnych

zmiany na pozostałych rynkach, które zapewniały szerokie wsparcie w grudniu, z

początkiem stycznia zaczęły tracić na znaczeniu.

Fakt, iż złoto zdołało

mimo to utrzymać większość przewagi wskazuje na dalszy apetyt inwestorów na ten

metal, zarówno w ramach zabezpieczania się przed kolejnymi spadkami na innych

rynkach, jak i minimalizacji oddziaływania nasilających się turbulencji politycznych.

Wzrost populizmu, pogorszenie jakości przywództwa i rozpad relacji pomiędzy

kluczowymi światowymi graczami to dobre powody, aby zachować ostrożność i

szukać zabezpieczenia.

Tłumaczyłoby to

również, dlaczego złoto nie jest wyprzedawane, podczas gdy ceny pozostałych

aktywów idą w górę. Na takie zabezpieczenie, jak złoto, nie szkoda tracić

pieniędzy w sytuacji, gdy inne aktywa idą w górę, ponieważ warto posiadać je na

wypadek, gdyby trend się odwrócił. Ponownie, tabela poniżej wykazuje, jakie wyniki

przyniosła ta strategia w grudniu.

Podczas gdy wolumen

opartych na złocie ETF w posiadaniu inwestorów osiągnął pięcioletnie maksimum,

poruszamy się po omacku, jeśli chodzi o pozycje spekulacyjne funduszy

hedgingowych. Raport Commitments of Traders nie jest publikowany od

rozpoczęcia paraliżu rządu w Stanach Zjednoczonych. Od 18 grudnia CFTC nie

opublikowała żadnego raportu.

Podtrzymujemy pozytywną prognozę dla złota,

jednak ze względu na popyt na pozostałe klasy aktywów inwestorzy powinni

uzbroić się w cierpliwość. W oparciu o teorię zniesień Fibonacciego, przy

obecnym trendzie rosnącym korekta do poziomu 1 246 USD/uncja postrzegana

byłaby jako słaba.

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Saxo

Bank, lider segmentu fintech, specjalizujący się w transakcjach i inwestycjach

z wykorzystaniem różnorodnych aktywów, opublikował listę najpopularniejszych akcji

wśród klientów banku w 2018 roku w skali globalnej, a także w Polsce.

Dla

inwestorów i traderów ubiegły rok był burzliwy ze względu na nowe rekordowe

maksima przy równoczesnym gwałtownym wzroście zmienności. W efekcie pojawiały

się korzystne okazje inwestycyjne, a równocześnie wzrosło znaczenie

odpowiedniego zarządzania ryzykiem i dywersyfikacji portfela.

–

Początek 2018 r. był szalony: styczeń okazał się najlepszym miesiącem od

kilkudziesięciu lat, natomiast w lutym zapanował chaos. Później sytuacja stała

się jeszcze bardziej zaskakująca. Amerykański rynek akcji ponownie zaczął

błyskawicznie rosnąć, odzyskując ponad połowę strat, i wydawał się solidny do

połowy marca, kiedy to nastąpiła kolejna wyprzedaż sięgająca minimów z lutego.

Mimo iż rynek był bliski paniki, sytuacja ustabilizowała się i amerykańskie

akcje zdołały we wrześniu odnotować nowe rekordowe maksima pomimo coraz

większych napięć na linii Pekin-Waszyngton – pisze Peter Garnry, dyrektor ds.

strategii rynków akcji w Saxo Banku.

– Na

rynkach wschodzących pojawiły się jednak pęknięcia, ponieważ chińskie akcje

zaczęły spadać, a mocniejszy dolar i wyższe ceny ropy negatywnie wpływały na

konsumentów na tych rynkach. Miał miejsce szybki spadek nastrojów, przez co

indeks S&P 500 w najgorszym momencie stracił aż -20,2%. Na pogorszenie

nastrojów wpłynęła również agresywna polityka Trumpa wobec Chin – dodaje

Garnry.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku uważa, że w skali

globalnej klienci Saxo koncentrowali się przede wszystkim na akcjach

największych amerykańskich spółek technologicznych, które miały kluczowe

znaczenie dla giełdy amerykańskiej do czasu korekty w październiku i które

wielu inwestorów i zarządzających funduszami uznawało za akcje defensywne: „innymi

słowy, bez względu na sympatię dla Facebooka lub jej brak, potrzebowali akcji

tej spółki w swoich portfelach. Poza akcjami amerykańskich spółek

technologicznych w głównej piątce znalazła się również spółka Alibaba, co

wyraźnie wskazuje, że coraz więcej inwestorów zwraca się w kierunku giełdy

chińskiej. Biorąc pod uwagę znaczne dyskonto akcji chińskich spółek

technologicznych spowodowane wojną handlową i spowolnieniem gospodarczym w

Państwie Środka, inwestorzy najprawdopodobniej równie chętnie będą lokować w

nich swoje środki w tym roku”.

Najpopularniejsze akcje w Saxo

Banku w skali globalnej (zysk w % w 2018 r.)

Facebook Inc. (-25,7%) – W 2018 r.

akcje tej spółki straciły na wartości 25,7% – dla Facebooka był to istny annus

horribilis, a skandal gonił skandal. Inwestorzy coraz bardziej

niepokoją się o przyszły wzrost zysków, ponieważ założyciel i prezes spółki

Mark Zuckerberg zasugerował, że marże najprawdopodobniej znajdą się pod presją,

gdyż spółka zwiększa obecnie swoje inwestycje w bezpieczeństwo platform.

Wydatki kapitałowe od 2015 r. wzrosły o niemal 400%, prześcigając wzrost

przepływów pieniężnych z działalności operacyjnej. W efekcie wycena Facebooka

została obniżona do poziomów zbliżonych do średniej wartości na indeksie

S&P 500. Można przyjąć tezę, że Facebook ostatecznie dojrzał zarówno

jako technologia, jak i jako spółka notowana na giełdzie. W tym roku akcje

Facebooka najprawdopodobniej w dalszym ciągu będą uważnie obserwowane, ponieważ

jest to nadal jedna z najsilniejszych współczesnych marek konsumenckich, ale

także ze względu na fakt, iż znajduje się na celowniku organów regulacyjnych i

polityków, którzy liczą, że dzięki temu zyskają cenne populistyczne punkty u

elektoratu.

Amazon.com Inc. (+28,4%) – dla „sklepu ze

wszystkim”2018 r. ponownie okazał się korzystny: akcje

zyskały na wartości 28,4%, a zysk i przychody w dalszym ciągu rosły w

odpowiednim tempie. W IV kwartale nastąpiła jednak zmiana nastrojów,

ponieważ akcje spółki odnotowały największy spadek od 2016 r. (o 26,2%) w

miarę, jak inwestorzy zaczęli uwzględniać w wycenach niższy wzrost. Stałym

tematem w 2018 r. były regulacje i kontrola praktyk biznesowych Amazonu i

tendencja ta najprawdopodobniej utrzyma się również w 2019 r. Inwestorzy

zaczęli się również ostatnio obawiać o działalność międzynarodową spółki, która

nie rozwija się w tak szybkim tempie, jak na terytorium Stanów Zjednoczonych i

wykazuje mniejszą rentowność. Amazon to powszechnie uznana marka wśród

inwestorów detalicznych, dlatego należy się spodziewać, że w 2019 r. akcje

tej spółki będą ponownie cieszyć się popularnością.

Alibaba Group Holding Ltd.

(-20,8%) – 2018 r.

nie był najlepszy ani dla Chin, ani dla chińskich spółek. Alibaba, największa

spółka Państwa Środka z branży e-commerce, w ubiegłym roku odnotowała spadek

cen akcji o 20,8% ze względu na coraz to nowe dowody na spowolnienie chińskiej

gospodarki spowodowane różnorodnymi czynnikami, w tym taryfami celnymi na

towary eksportowane do Stanów Zjednoczonych. Inwestorzy już od dawna postrzegali

tę spółkę jako sposób na uzyskanie dostępu do szybko rozwijającej się chińskiej

gospodarki konsumpcyjnej. Ze względu na znaczenie wzrostu gospodarczego w

Chinach należy się spodziewać znacznego zainteresowania akcjami chińskich

spółek również w 2019 r.

Tesla Inc. (+6,9%) – spółka

najprawdopodobniej nie ma sobie równych, jeśli chodzi o budowanie napięcia i

generowanie nowych doniesień medialnych niczym na taśmie produkcyjnej. Akcje

zyskały na wartości 6,9%, jednak droga do tego wzrostu była być może jedną z

najbardziej burzliwych, ponieważ cena akcji wahała się pomiędzy 244,59 i 387,46

w miarę, jak inwestorzy stale usiłowali uzyskać informacje na temat wzrostu i

wyjaśnić niepokojące pogłoski na temat sytuacji finansowej spółki. Biorąc pod

uwagę, że słynny założyciel Tesli, Elon Musk, jest przedmiotem kolejnych

doniesień medialnych, przewidujemy, że w 2019 r. nastąpi ciąg dalszy

pozytywnych i negatywnych dramatów w odniesieniu do Tesli, ponieważ spółka