Osoby zajmujące się teorią gier obecnie

pochłonięte są analizą ryzyka związanego z zaplanowanym na ten weekend szczytem

G20, przy czym skupiają się nawet nie tyle na samym szczycie, co na sobotnim

spotkaniu przywódcy Chin Xi Jinpinga z prezydentem Stanów Zjednoczonych

Donaldem Trumpem.

Rynki wysyłają sprzeczne sygnały co do

nadziei, iż efektem tego spotkania będzie swego rodzaju deeskalacja wojny

handlowej. Rynki obligacji sugerują szukanie bezpiecznych inwestycji, natomiast

rynki akcji i spready kredytowe wydają się stosunkowo spokojne i optymistyczne.

Tuż przed zaplanowanym spotkaniem strona chińska zapowiedziała, że ewentualne

porozumienie w sprawie handlu obwarowane będzie warunkami wstępnymi,

obejmującymi m.in. zniesienie przez Waszyngton dotychczasowych taryf celnych, a

być może również zniesienie zakazu sprzedaży produktów chińskiej spółki Huawei,

co może okazać się bardziej problematyczne. Żadna ze stron nie chce okazać

słabości, a równocześnie dąży do uniknięcia bezpośredniej, chaotycznej eskalacji

konfliktu i olbrzymich zakłóceń światowych łańcuchów dostaw, które mogłyby

wyrządzić realne szkody gospodarcze (w tym w odniesieniu do jedynego wskaźnika

sukcesu Trumpa, czyli giełdy), dlatego najbardziej prawdopodobnym scenariuszem

będzie wznowienie niekończących się i raczej bezowocnych rozmów.

Scenariusz bazowy (60%): spotkanie będzie miało bardzo

przyjazny charakter sygnalizując, że obie strony powrócą do negocjacji. Wiemy

jednak, że nawet gdy w rzeczywistości obie strony są w stanie uniknąć eskalacji

konfliktu, Chiny nigdy, a Stany Zjednoczone z dużym prawdopodobieństwem, nie

odejdą od polityki traktowania transferu technologii w kontekście

bezpieczeństwa narodowego ani od wytykania związanych z tym zagrożeń ze względu

na fakt, iż mamy do czynienia z coraz większą „rywalizacją mocarstwową” tych

państw. Reakcja rynku: ryzyko to jest

już uwzględnione w wycenach i skala ewentualnych reakcji będzie niewielka, a

uwaga rynku skupi się na kluczowych danych ze Stanów Zjednoczonych i na

polityce Fed.

Scenariusz negatywny (30%): spotkanie będzie miało stosunkowo

przyjazny charakter, jednak zobowiązania do podjęcia rozmów nie przyniosą

żadnych efektów i na rynku pojawią się obawy, że po powrocie do Waszyngtonu

Trump nałoży taryfy na warte dalsze 300 mld USD towary importowane z

Chin. Reakcja rynku: aprecjacja USD, JPY i CHF, mocna korekta w dół

walut rynków wschodzących i drugorzędnych walut G10.

Scenariusz pozytywny (10%): ten scenariusz jest bardzo mało

prawdopodobny – być może strony podejmą bardziej szczególne zobowiązania, które

bardziej bezpośrednio złagodzą obawy o kolejne taryfy? Reakcja rynku:

deprecjacja USD, konsolidacja obligacji skarbowych, a w efekcie deprecjacja JPY

i CHF, wsparcie dla walut rynków wschodzących i drugorzędnych walut G10.

W przyszłym tygodniu poznamy większość

istotnych danych, które zaważą na decyzji Fed o obniżeniu stóp procentowych o

25 lub 50 punktów bazowych na posiedzeniu FOMC. Znaczne

rozminięcie się z prognozami danych na temat płac w czerwcu w przyszły piątek

i/lub niemal recesyjny odczyt wyników czerwcowego badania sektora

niewytwórczego ISM w przyszłą środę może np. spowodować, że rynek zacznie

forsować większe cięcia stóp (w tym momencie na rynku prawdopodobieństwo

większego cięcia stóp wynosi poniżej 25%). Ponadto w przyszłym tygodniu odbędą

się wystąpienia kilku prominentnych członków Fed: Clarida, członek zarządu Fed,

w poniedziałek wypowie się w Finlandii, a członek nowojorskiego oddziału Fed (a

tym samym wiceprezes) Williams we wtorek udzieli komentarza w Zurichu. W

kontekście sygnalizowania zmian polityki Fed Clarida postrzegany jest jako

bardziej wpływowy od samego Powella.

Dziś rano funt szterling odnotował nowe minima

względem euro po sugestii Borisa Johnsona, że jako premier dołoży wszelkich

starań, aby zachować możliwość przeprowadzenia twardego Brexitu, w tym poprzez

przerwanie sesji parlamentu. Johnson dość słusznie podkreślił, że jeżeli

Zjednoczone Królestwo jednostronnie wyeliminuje możliwość twardego Brexitu,

pogorszy to pozycję negocjacyjną Wielkiej Brytanii wobec UE. Podtrzymujemy

konstruktywną prognozę dla funta w założeniu, że zwycięży realpolitik i

pragmatyczne podejście, które pozwoli uniknąć niepotrzebnych zawirowań

gospodarczych, a zatem w najgorszym razie nastąpi zorganizowany Brexit w

dalszym terminie umożliwiającym uzgodnienie nowych warunków celnych. Nadal

jednak sugerujemy ograniczenie ekspozycji do opcji, ponieważ wszystko może się

zdarzyć.

Sugerowane transakcje

– Utrzymanie długich pozycji w parze EUR/USD ze zleceniami stop poniżej 1,1320 – Utrzymanie długich pozycji w parze AUD/USD z realizacją połowy zysków powyżej 0,7000 przed rozpoczęciem weekendu – Długoterminowe (co najmniej czteromiesięczne) opcje sprzedaży na parę EUR/GBP z ceną wykonania do 0,8750

John J. Hardy, dyrektor ds. strategii rynków walutowych w

Saxo Banku

Wybory do Parlamentu Europejskiego pod koniec

maja dla wyborców brytyjskich stanowiły swego rodzaju „miękkie referendum” w

sprawie UE – okazję do wyjścia z domu i oddania głosu na najbardziej

probrexitowskie ugrupowanie lub na najbardziej prounijne partie, takie jak

Liberalni Demokraci. Jeżeli sondaż może stanowić jakąkolwiek wskazówkę co do

powszechnych odczuć na temat wyjścia z Unii, wynik okazał

się zdecydowanie probrexitowski, a Brexit Party, najnowsze ugrupowanie Nigela

Farage’a, uzyskało najwięcej głosów i zwolennicy pozostania w Unii nie

przeważyli.

Jedyne partie opowiadające się za pozostaniem

w UE, czyli Liberalni Demokraci oraz Zieloni/Szkocka Partia Narodowa, łącznie

uzyskały zaledwie tyle głosów, co Brexit Party. Frekwencja wyniosła 37%, co

wykazało apatię społeczeństwa i zmęczenie tematyką Brexitu. W efekcie następny

premier Wielkiej Brytanii – a wszystko wskazuje na to, że będzie to Boris

Johnson – będzie musiał sfinalizować Brexit, aby kraj mógł ruszyć z

miejsca.

W pierwszej rundzie głosowania na lidera

torysów Boris Johnson zdobył 114 z 330 możliwych głosów; dla porównania, drugi

za nim Jeremy Hunt, o bardziej centrystycznych poglądach, uzyskał 43 głosów. Waga

tej informacji jest dość niewielka, ponieważ ograniczenie liczby kandydatów do

dwóch powyższych do 22 czerwca najprawdopodobniej spowoduje mobilizację

zwolenników centryzmu/przeciwników Johnsona, jednak zdecydowanie zgadzamy się z

poglądem, iż Johnson jest absolutnym faworytem i po podliczeniu głosów członków

Partii Konserwatywnej w całym kraju 22 lipca zostanie przywódcą torysów.

Ponieważ rynki funkcjonują w oparciu o

oczekiwania, możliwość, że Boris Johnson zostanie premierem Wielkiej Brytanii

była brana pod uwagę już od jakiegoś czasu. Po porażce przywództwa Theresy May

narracja na rynku przez ostatnich kilka tygodni zmieniła się w kierunku

niekorzystnym dla funta szterlinga, a dwa najbardziej prawdopodobne scenariusze

to twardy Brexit lub rząd Corbyna. Przyjrzyjmy się najpierw drugiemu z nich,

żeby szybko go wyeliminować: szanse na nowe wybory i utworzenie rządu przez

Partię Pracy są coraz mniejsze i ciągle spadają. Popularność Corbyna ucierpiała

ze względu na fakt, iż podczas problemów May okazał się on słabym oportunistą,

a ponadto jego platforma jest za bardzo na lewo od centrum polityki

gospodarczej, aby wygrać w wyborach powszechnych.

W przypadku twardego Brexitu podejrzewamy, że

po utworzeniu rządu Johnsona istnieje duża szansa na szybką zmianę narracji z

„twardego Brexitu” na „zorganizowany Brexit”. W swoim wystąpieniu inaugurującym

kampanię wyborczą wśród torysów 12 czerwca Boris Johnson oświadczył, że

przygotuje Zjednoczone Królestwo na twardy Brexit, aby wyraźnie zasygnalizować

UE, że Brytyjczycy dążą do wyjścia z Unii dla zasady, nawet jeżeli nie jest to

dla niego osobiście pożądany wynik. Ostatecznie UE wykaże odpowiedni podziw dla

determinacji nowego premiera i zaakceptuje, że nie jest w stanie zmusić

Wielkiej Brytanii do przeprowadzenia ponownego referendum ani do zawarcia

upokarzającego porozumienia, które stanowiłoby taki sam policzek dla

brytyjskiej suwerenności co trzykrotnie odrzucone porozumienie w sprawie

wyjścia z Unii. Zamiast tego w nadchodzących miesiącach podejście do Brexitu

może stać się bardziej pragmatyczne.

Jak może wyglądać zorganizowany Brexit? Mamy

do czynienia ze zbyt dużą liczbą zmiennych, jednak zasadniczym efektem mogłoby

być formalne wyjście z Unii przez Wielką Brytanię 31 października z pełnym

„backstopem” – utrzymaniem obecnej unii celnej tymczasowo i co najmniej do

końca 2020 r., być może pod warunkiem, że Zjednoczone Królestwo w okresie

przejściowym wstrzyma się od zawarcia jakichkolwiek nowych umów handlowych.

Dzięki temu obie strony zyskałyby na czasie,

aby wynegocjować rozsądne porozumienie w sprawie handlu (jeżeli UE chce

porozumienia o wolnym handlu z Kanadą, wydaje się absurdalne, by nalegała na

twarde warunki WTO w odniesieniu do jednego ze swoich głównych kierunków

eksportowych). Pozostałe ważne kwestie, takie jak prawa obywateli Unii, są dość

jednoznacznie rozstrzygnięte, natomiast dłuższy termin na zawarcie nowego

porozumienia celnego do końca 2020 r. (a może dłużej?) zapewniłby czas na

ustanowienie „granicy cyfrowej” na potrzeby Irlandii/Irlandii Północnej.

Jednym ze źródeł niepewności i dziką kartą,

która może doprowadzić do zwycięstwa pragmatyzmu, jest fakt, iż

1 listopada nastąpi zmiana przywództwa we wszystkich kluczowych

instytucjach unijnych, przez co obecni przywódcy UE od końca czerwca do listopada

będą de facto figurantami, ponieważ procedury polityczne dotyczące

powołania nowych liderów, od przewodniczącego Komisji Europejskiej po

przewodniczącego Rady Europejskiej, są już w toku. W tym kontekście trudno

sobie wyobrazić mniej korzystne dla Wielkiej Brytanii połączenie, niż Juncker i

Barnier, co wykazał okres od referendum w sprawie Brexitu z 2016 r.

Rozegranie wyników Brexitu

Po pierwsze należy podkreślić, że wszystko

może się zdarzyć i rzeczywisty scenariusz może się znacznie różnić od naszych

przewidywań. W szczególności w nadchodzących miesiącach akcja cenowa może się

mocno wahać w obydwu kierunkach, ponieważ niepewność kształtowana jest przez

kolejne doniesienia medialne.

Alokacja ryzyka: sugerujemy dokonanie na tym etapie – na początku

lata – połowy zwykłej alokacji ryzyka, aby w przypadku, gdy rozwój wydarzeń w

nadchodzących miesiącach okazał się zgodny z oczekiwaniami, dodać drugą połowę.

Gra na scenariusz długoterminowy korzystny dla funta: określenie horyzontu

czasowego

Boris Johnson zdecydowanie podkreśla, że

zamierza respektować termin 31 października, i wyraźnie widać, że

społeczeństwo jest zmęczone tematyką Brexitu, dlatego nieco ryzykownie

zakładamy, że nie nastąpią kolejne opóźnienia i że sprawy zaczną się krystalizować

przed tym terminem, a pewien okres po tym terminie – powiedzmy do końca

listopada – doprowadzi do wykształcenia trendu.

Podstawowa pozycja: opcje sprzedaży EUR/GBP, z datą wygaśnięcia pod

koniec listopada

Przykład: (na dzień 14 czerwca

referencyjna cena spot wynosi 0,8905)

Długa pozycja w opcjach sprzedaży EUR/GBP

0,8600, data wygaśnięcia 22 listopada, koszt: 58 pipsów

Poziom opłacalności: 0,8542

Zakładając, że para EUR/GBP może zejść do

połowy odległości od minimów z okresu po Brexicie w rejonach 0,8300-0,8100,

które przed referendum stanowiły mniej więcej maksima/opór (tj. spadek do

0,8200), transakcja wygenerowałaby 342 pipsów, czyli niemal sześciokrotność

ryzykowanej kwoty. Naturalnie, wszystkie środki zaangażowane w odniesieniu do

premii przepadną w przypadku, gdyby w dniu wygaśnięcia 22 listopada para

EUR/GBP znalazła się na poziomie 0,8600 lub powyżej.

Traderzy mogą także rozważyć nieco wyższe lub

niższe stawki oferujące odpowiednio wyższy poziom opłacalności lub większą

dźwignię finansową, zakładając, że para EUR/GBP w tym drugim przypadku bardzo

mocno spadnie.

Jedna ze strategii dystrybucji ryzyka polega

na wyborze połowy pierwotnej pozycji teraz i połowy później na wypadek, gdyby

sytuacja GBP w ciągu lata uległa pogorszeniu, np. w przypadku, gdyby UE na

początku negocjacji wykazała twarde stanowisko. Wiąże się z tym ryzyko

straconej okazji w przypadku, gdyby para EUR/GBP rozpoczęła spadek wcześniej

niż później, a wzrost stanowiłby okazję do kupna znacznie wyższej opcji

sprzedaży w odniesieniu do drugiego etapu transakcji, co podwyższyłoby poziom

opłacalności dla całej transakcji. Inna strategia polega na trzymaniu części

alokacji ryzyka w rezerwie na wypadek możliwości opcji kupna GBP/USD, o której

mowa poniżej.

Długoterminowy wykres dla pary EUR/GBP: należy zauważyć bardzo

szeroki przedział w parze EUR/GBP przed i po referendum w sprawie Brexitu z

2016 r.

Pozostałe pozycje: opcje kupna GBP/USD, jednak wyłącznie z

oportunizmu. Nadal dostrzegamy ryzyko, że dolar amerykański odnotuje kolejny,

ostateczny wzrost w nadchodzących miesiącach, ponieważ Fed ma nadal sporo do

zrobienia, aby uprzedzić oczekiwania rynku i zapowiedzieć luzowanie, które

mogłoby wywrzeć wrażenie na światowych rynkach (alternatywnie, gwałtownego

wzrostu kursu USD dałoby się uniknąć poprzez zawarcie porozumienia politycznego

typu Plaza Accord).

Jednak w dłuższej perspektywie USD jest

wyjątkowo przewartościowany. Nie jesteśmy w stanie wycenić opcji w

hipotetycznym punkcie czasowym w przyszłości, jednak jakiekolwiek gwałtowne

umocnienie USD stanowi miecz obosieczny, ponieważ mocny USD jest niekorzystny

dla wzrostu gospodarczego i rynków i doprowadzi do zdecydowanej reakcji. W

przypadku scenariusza mocnego USD, w ramach którego para GBP/USD powróciłaby w

okolice np. 1,2000, można by podjąć ryzyko długoterminowe (do 2020 r.

włącznie) w odniesieniu do opcji kupna poza pieniądzem.

Ryzyko:

– Główne ryzyko związane z jakąkolwiek transakcją przy dłuższej zmienności polega na tym, że całość ryzyka alokowanego do tej transakcji (premia opcyjna) może zostać utracona, a zatem inwestorzy powinni dokonywać alokacji wyłącznie kwot, których strata jest dla nich akceptowalna. Para EUR/GBP może znaleźć się znacznie wyżej w przypadku realizacji całkowicie odmiennego od naszego scenariusza, w efekcie którego Wielka Brytania znalazłaby się w dołku ze słabnącą gospodarką i odpływem kapitału. – Od referendum brytyjski wzrost gospodarczy jest stosunkowo słaby i nasza analiza impulsu kredytowego w Zjednoczonym Królestwie sugeruje, że w nadchodzących dwóch – trzech kwartałach kraj ten będzie się zmagać z problemami. Oznacza to, że jakikolwiek impuls umacniający funta szterlinga będzie musiał bazować na stopniowym wzroście zaufania i powrocie kapitału do Zjednoczonego Królestwa w perspektywie długoterminowej, nie może zaś opierać się na przekonaniu, że spowoduje to natychmiastową poprawę stanu brytyjskiej gospodarki.

John J. Hardy, dyrektor ds. strategii rynków walutowych w

Saxo Banku

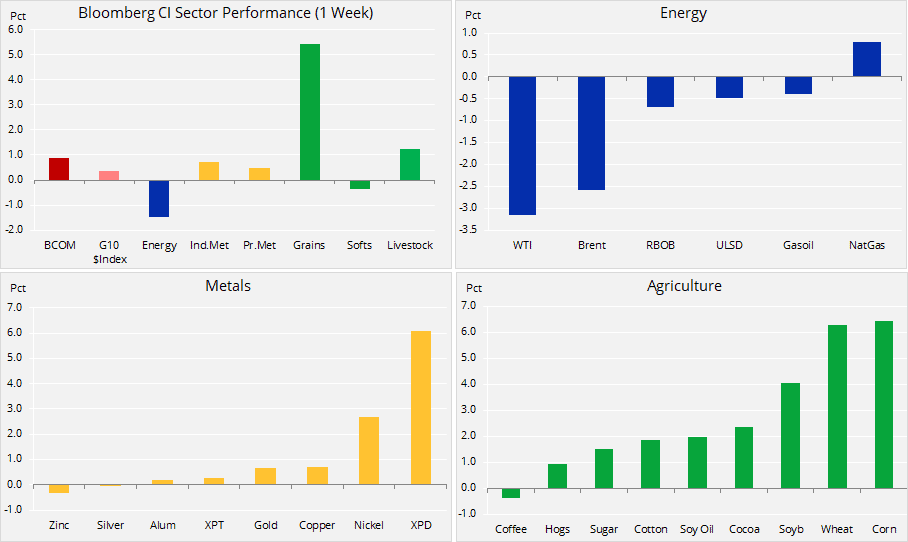

Po raz pierwszy od czterech tygodni indeks towarowy Bloomberg odnotował

wzrost. Podczas gdy zależne od wzrostu gospodarczego surowce, takie jak ropa naftowa,

poszły w dół pomimo kolejnych obaw o stabilizację sytuacji na Bliskim

Wschodzie, liderem ponownie okazał się sektor rolny.

Wśród metali złoto zyskało na wartości, dążąc do kluczowego obszaru

oporu, natomiast ze względu na zagrożenie strajkiem pallad osiągnął największy

zysk w ujęciu tygodniowym od niemal roku.

Indeks produktów rolnych BCOM, który niecałe pięć tygodni temu spadł do

rekordowego minimum, od tego czasu zyskał ponad 22%, osiągając najwyższy poziom

od sześciu miesięcy. Na +5% zysku w ubiegłym tygodniu wpłynęły przede wszystkim

trzy główne uprawy: kukurydza, pszenica i soja. Utrzymujące się przez całe

miesiące opady i powodzie spowodowały opóźnienie lub wręcz rezygnację z

zasiewów na obszarach upraw w Stanach Zjednoczonych, dzięki czemu mieliśmy do

czynienia z jednym z najbardziej spektakularnych przypadków pokrywania krótkich

pozycji w historii.

Miesięczny raport amerykańskiego Departamentu Rolnictwa w sprawie

popytu i podaży potwierdził ten wpływ w ubiegłym tygodniu; na prowadzenie wysunęła

się kukurydza po większej, niż przewidywano redukcji produkcji i zapasów. Co

gorsza, kolejne prognozy opadów na całym Środkowym Zachodzie w przyszłym

tygodniu zniwelowały nadzieje na terminowy obsiew leżących dotychczas odłogiem

pól.

Na rynku ropy miało miejsce przeciąganie liny: napięcia na Bliskim

Wschodzie jedynie częściowo zrównoważyły dalsze obawy o globalny popyt i wzrost

notowań akcji amerykańskich spółek. Ponieważ na horyzoncie nie widać żadnego

rozwiązania kwestii chińsko-amerykańskiej wojny handlowej, jej implikacje dla

światowego wzrostu gospodarczego nadal negatywnie wpływają na prognozy dla ropy

naftowej, która w ubiegłym tygodniu osiągnęła najniższy poziom od czterech

miesięcy.

Niezdolność do wygenerowania premii za ryzyko geopolityczne po atakach

na tankowce w Zatoce Omańskiej może wskazywać, że albo rynek sceptycznie

podchodzi do bieżącej narracji w odniesieniu do tożsamości sprawców, albo obawy

o popyt na tym etapie po prostu przeważyły szalę.

Comiesięczne raporty amerykańskiej Administracji Informacji

Energetycznej (EIA), OPEC i Międzynarodowej Agencji Energetycznej (MAE)

wykazały kolejny spadek światowego popytu na ropę, natomiast wzrost podaży

spoza OPEC utrzymał się na stabilnym poziomie, przekraczając popyt o prawie

milion baryłek dziennie. MAE stwierdziła, iż podaż spoza OPEC, pomijając

ewentualny wstrząs o charakterze geopolitycznym, w 2020 r. „zaleje” rynek,

nie pozostawiając OPEC innej możliwości niż walka o odzyskanie utraconego

udziału w rynku.

Biorąc pod uwagę powyższe okoliczności, a także napiętą sytuację w

Iranie, najbliższe szczyty OPEC i OPEC+, których termin zaplanowano, ale

jeszcze nie potwierdzono na koniec czerwca, z dużym prawdopodobieństwem będą

stanowić wyzwanie. Plany Arabii Saudyjskiej, aby utrzymać poparcie Rosji dla

cięć produkcji po drugim półroczu, nie mówiąc już o 2020 r., mogą okazać

się utrudnione.

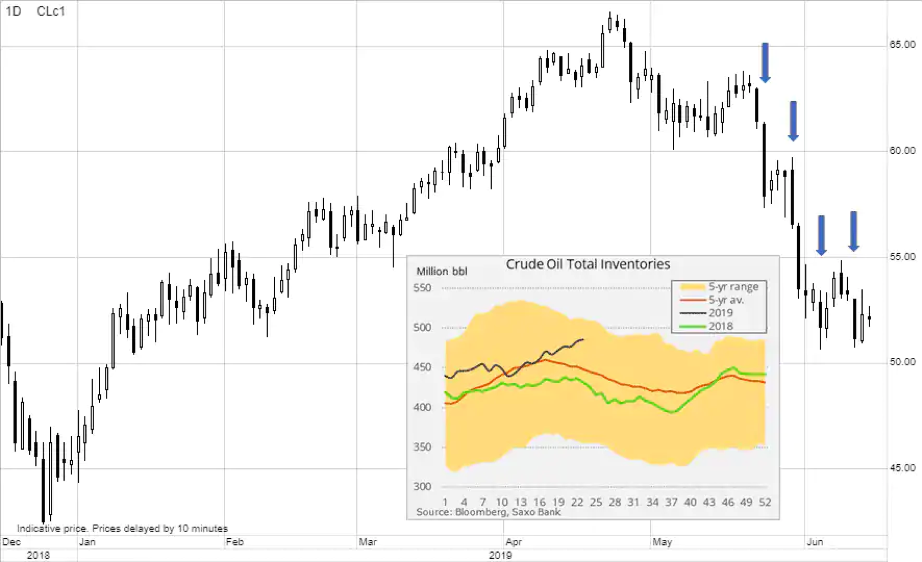

Innym istotnym wyzwaniem dla rynku ropy w ciągu ostatnich czterech

tygodni był stały wzrost zapasów amerykańskiej ropy naftowej. Ze względu na

rekordową produkcję i gorszy niż zwykle popyt nastąpił nietypowy, sprzeczny z

trendem sezonowym wzrost zapasów ropy naftowej do niemal dwuletniego maksimum.

W trakcie tych czterech tygodni łączny dzienny spadek cen na dzień publikacji

przekraczał 8 USD/b, co zaznaczono strzałkami na wykresie poniżej.

Prognoza krótkoterminowa jest nadal niekorzystna; wybicie poniżej

poziomu ostatnich minimów może spowodować kolejne przedłużenie spadku do

rejonów 5 USD/b. Jednak mimo iż trwa redukcja długich pozycji, liczba

nowych krótkich pozycji raczej nie wzrośnie, dopóki sytuacja na Bliskim

Wschodzie pozostanie niepewna.

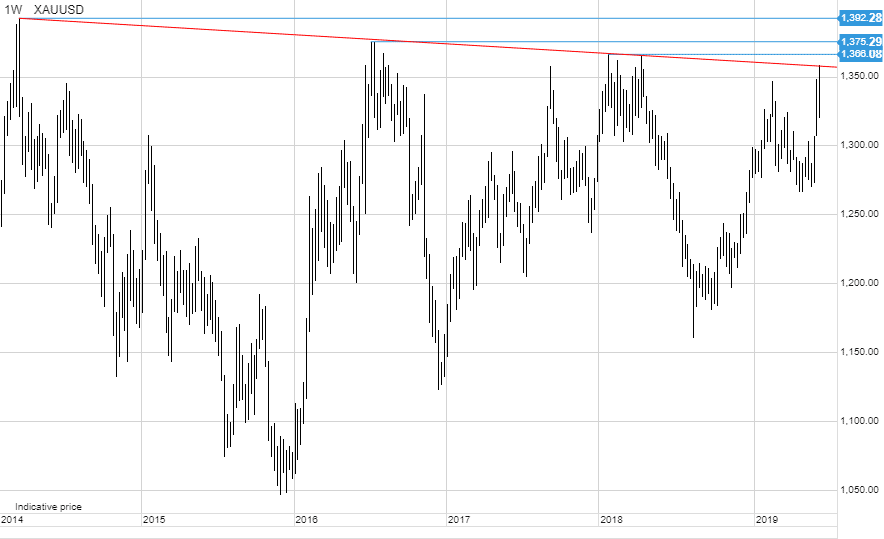

Te same obawy o popyt i podaż, które doprowadziły do spadku cen ropy,

przyczyniły się do umocnienia złota, które odnotowało czternastomiesięczne

maksimum, a w efekcie zbliżyło się do ściany oporu stanowiącej granicę dla

wzrostu od 2014 r. Słabe dane ekonomiczne ze Stanów Zjednoczonych i z Chin

wzmocniły przekonanie, że banki centralne, przede wszystkim amerykańska Rezerwa

Federalna, już wkrótce rozpoczną kolejną rundę luzowania.

Liczne nieudane próby wybicia od 2014 r. stanowiły źródło

frustracji zarówno dla traderów, jak i dla inwestorów. Jednak w efekcie napięć

na Bliskim Wschodzie i w Hongkongu, jak również oczekiwań dotyczących cięć stóp

procentowych i obaw przed recesją, złoto nabrało nieco wiatru w żagle. Dalsze

wsparcie pojawiło się ze strony funduszy hedgingowych, które w ostatnich

tygodniach nabywały rekordowe ilości złota.

Wykres poniżej wyraźnie prezentuje utrzymujące się problemy techniczne

dla złota. Biorąc pod uwagę prognozowane rozszerzenie rynków, jesteśmy

przekonani, że złoto ostatecznie wybije się wyżej. Z czysto technicznego punktu

widzenia wybicie takie mogłoby oznaczać, że kolejnym celem będzie

1 480 USD/oz.

Największe ryzyko krótkoterminowe wiąże się z możliwością, że

amerykański Federalny Komitet Otwartego Rynku nie odpowie na oczekiwania w

zakresie agresywnych cięć stóp i/lub że spotkanie Trumpa z Xi na szczycie G20 w

Osace w dniach 28-29 czerwca nieoczekiwanie doprowadzi do porozumienia w

sprawie handlu. Ponadto, mimo iż fundusze hedgingowe wspierały ostatnią hossę,

jakiekolwiek odwrócenie cen na tym etapie mogłoby spowodować istotną likwidację

najnowszych długich pozycji.

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Ubiegłotygodniowe

posiedzenie Europejskiego Banku Centralnego wyraźnie wykazało, że odejście od

luzowania ilościowego nie rozpocznie się, dopóki gospodarka się nie ustabilizuje.

EBC zakomunikował również, że pozostaje otwarty na możliwość dalszego luzowania

ilościowego w przypadku dalszego poważnego pogorszenia warunków

makroekonomicznych. Wiadomość ta spowodowała hossę na rynku obligacji strefy

euro, przede wszystkim papierów o długich terminach wykupu. Krzywa dochodowości

w strefie euro uległa spłaszczeniu w miarę spadku rentowności obligacji

długoterminowych.

Jak gdyby kłopotów w

strefie euro było mało, rosną obawy dotyczące chińsko-amerykańskiej wojny

handlowej, przez co wielu inwestorów uważa, że po zmianie kierunku gospodarki

amerykańskiej Rezerwa Federalna nie będzie miała innej możliwości niż

złagodzenie polityki, aby uniknąć znacznej przeceny akcji.

W tym momencie rynek

uwzględnia w wycenach trzy cięcia stóp Fed nawet od przyszłego miesiąca.

Oczekiwania rynku przyczyniły się do mocnej hossy obligacji skarbowych i

korporacyjnych, czy jednak istnieje powód do optymizmu co do dalszego obniżania

wycen tych walorów?

Prawda jest taka, że

obecna hossa nie wydaje się uwzględniać żadnych innych okoliczności niż

oczekiwania dotyczące polityki banków centralnych. To niebezpieczne podejście,

ponieważ rynki mogą równie szybko się załamać, jeżeli oczekiwania te się nie

spełnią lub jeżeli dojdą do głosu inne czynniki, które skomplikują sytuację.

Przykład? Włochy.

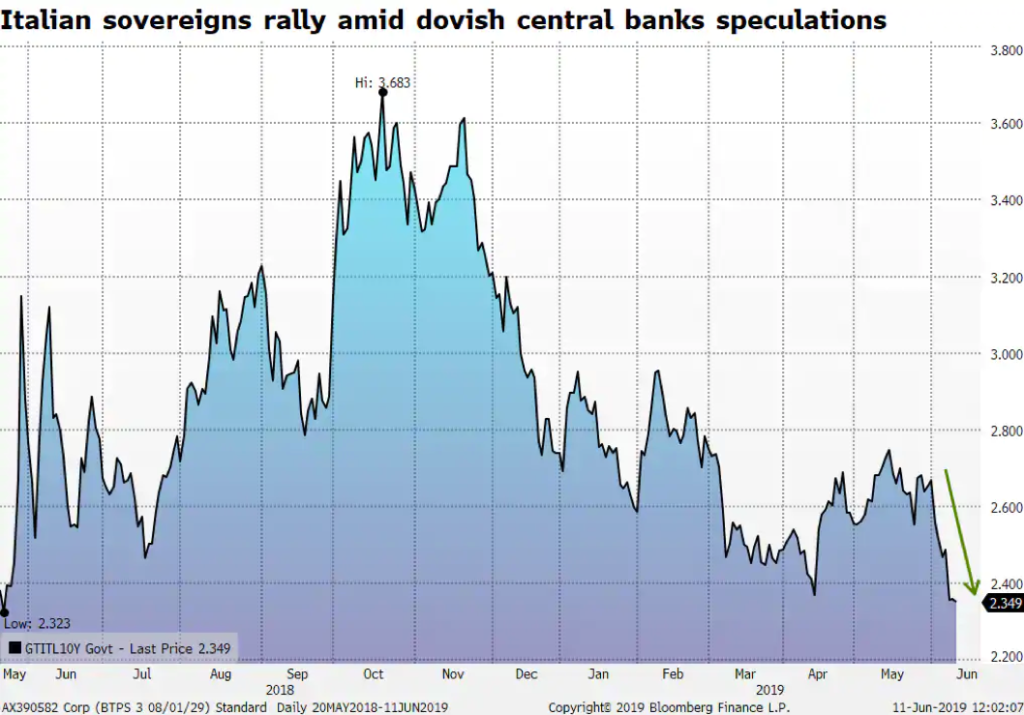

Jak widać na wykresie

powyżej, od początku miesiąca do dziś rentowność dziesięcioletnich BTP spadła o

32 punktów bazowych. Rentowność ta osiągnęła 2,34% — najniższy

poziom od końca maja 2018 r., zanim wybory nie doprowadziły do

nieoczekiwanego wzrostu. Mimo iż hossa włoskich obligacji skarbowych wydaje się

sugerować, że sytuacja w tym kraju powoli stabilizuje się pod względem

politycznym i gospodarczym, w rzeczywistości fakty wyglądają odwrotnie.

W ubiegłym tygodniu

Komisja Europejska rozpoczęła śledztwo w sprawie rzekomego naruszenia przez

Rzym warunków ekonomicznych uzgodnionych jesienią ubiegłego roku. Włochy nie

tylko nie osiągnęły wartości docelowych długu publicznego i wydatków, ale

również według szacunków Komisji deficyt tego państwa do 2020 r. wzrośnie

do poziomu 3,5%. Dług publiczny Włoch w 2018 r. osiągnął poziom

132,2% PKB i przewiduje się, że w tym roku wzrośnie do 135%. Wzrost PKB

Włoch również zahamował niemal do zera, nie pozostawiając jakichkolwiek nadziei

na szybkie ożywienie.

Tymczasem

populistyczny rząd w Rzymie nadal zapowiada, że podtrzyma plany dotyczące

wydatków. Szczery do bólu lider Ligi wyraźnie dał do zrozumienia, że

jakiekolwiek wzmianki na temat oszczędności nie będą mile widziane i w dalszym

ciągu postrzega wydatki jako preferowane narzędzie stymulacji wzrostu

gospodarczego. Ponadto w ubiegłym tygodniu włoski parlament przegłosował

projekt zawierający informacje na temat planów rządu dotyczących wprowadzenia

„mini-BOTów”, nowego rodzaju bonów skarbowych, które rząd będzie mógł

wykorzystywać do spłaty długu wobec przedsiębiorstw komercyjnych, a obywatele –

do płatności podatków.

Wiele osób uznało to

za metodę wprowadzenia równoległej waluty państwowej, która może zagrozić euro.

Mimo iż projekt ten nie jest wiążący i ma niewielką wagę ustawodawczą, dla

inwestorów jest to wystarczające do odgadnięcia rzeczywistych zamiarów Rzymu i

przyjęcia bardziej ostrożnej postawy wobec obecnych wycen obligacji skarbowych.

Największe ryzyko

związane z włoskimi obligacjami skarbowymi i korporacyjnymi dotyczy obecnie

następujących kwestii:

Nałożenie sankcji przez Komisję Europejską Mimo iż ich nałożenie może nastąpić dopiero za wiele miesięcy, z opublikowanego w ubiegłym tygodniu raportu Komisji Europejskiej wyraźnie wynika, że Włochy kwalifikują się już do podjęcia działań dyscyplinarnych. W przypadku nałożenia sankcji Włochy mogą być zmuszone do wniesienia nieoprocentowanego depozytu w wysokości 0,2% PKB, stanowiącego gwarancję podjęcia działań naprawczych.

Wyższe koszty zaciągania kredytów niwelują skutki rozluźnienia fiskalnego Nawet jeżeli Włochy uzyskają zgodę na rozluźnienie polityki fiskalnej, niekoniecznie doprowadzi to do pożądanego tempa wzrostu ze względu na stopniowy wzrost kosztów zaciągania kredytów.

Możliwe obniżenie ratingów W ubiegłym tygodniu agencja Moody’s bardzo jasno wyraziła się na temat możliwości spadku zaufania inwestorów w związku z wprowadzeniem mini-BOTów. Agencja ratingowa pesymistycznie podeszła również do prognozowanego wzrostu gospodarczego Włoch zauważając, że oba te zjawiska są niekorzystne dla akcji kredytowej w tym kraju.

Polityka banków centralnych może się okazać nie tak łagodna, jak oczekiwano Nawet jeżeli spełni oczekiwania rynku, może nie wystarczyć do wsparcia wycen obligacji w kontekście problemów natury polityczno-gospodarczej.

Wszystkie te czynniki

powodują, że naszym zdaniem hossa włoskich obligacji skarbowych zaszła za

daleko w zbyt szybkim tempie i BTP podlegają ryzyku istotnej korekty. Kluczowe

znaczenie ma jednak czas i przewidujemy, że zmienność na rynku włoskich obligacji

skarbowych wzrośnie pod koniec sierpnia ze względu na fakt, iż głównym tematem

rozmów w Brukseli stanie się budżet Włoch na 2020 r.

Rentowność

dziesięcioletnich BTP może wzrosnąć w okolice 3,6%, czyli poziomu odnotowanego

ostatnio w ubiegłym roku; będzie to wówczas okazja do kupna. Uważamy jednak, że

włoskie obligacje skarbowe zasługują na więcej uwagi w perspektywie

krótkoterminowej, ponieważ mogą to być jedne z pierwszych aktywów, które pójdą

w dół po ujawnieniu się ograniczeń ekonomicznych. Rynek może zacząć się

obawiać, że spłata długu krótkoterminowego stanowi większe ryzyko niż dług

długoterminowy.

Trudność poruszania się po rynku, na który

oddziałuje kilka istotnych, a przy tym sprzecznych sił, została udowodniona w

ubiegłym tygodniu, kiedy to po tygodniowym utrzymywaniu się w granicach

przedziału cena ropy Brent nieoczekiwanie gwałtownie poszła w dół. Mocny spadek

w kierunku kluczowego wsparcia na poziomie 60 USD za baryłkę

spowodowała decyzja prezydenta Donalda Trumpa o wkroczeniu na nowy front

eskalującej już wojny handlowej z Chinami. Jednak jego decyzja o zastosowaniu

broni taryfowej wobec Meksyku, aby wymusić ograniczenie napływu migrantów z

Ameryki Środkowej, została przez środowiska biznesowe uznana za potencjalnie

przyspieszającą widoczne już spowolnienie gospodarcze.

Naszym zdaniem przecena związana z recesją

mogła już się zakończyć po tym, jak ropa Brent znalazła wsparcie przed poziomem

kluczowym (60 USD/b). Spadek poniżej tego poziomu stanowiłby sygnał, że

cena ropy może powrócić do minimum z grudnia, czego nie potwierdzają obecne

fundamenty. Jednak prognoza krótkoterminowa jest zależna od wyników akcji

amerykańskich spółek i od tego, czy spekulacyjne długie pozycje są zmuszone

jeszcze bardziej zredukować grę na zwyżkę.

Miesiąc rozpoczął się przy przewadze

spekulacyjnych długich pozycji zakładających, że rynek wspierać będzie

ograniczona podaż i napięcia na Bliskim Wschodzie, jednak sytuacja zmieniła się

o 180 stopni, a nowojorskie kontrakty terminowe na ropę WTI odnotowały

najgorsze miesięczne wyniki od siedmiu lat. Według ostatniego raportu Commitments

of Traders obejmującego tydzień kończący się 28 maja, spekulacyjni

gracze zredukowali łączną pozycję netto w ropie WTI i Brent do poziomu

trzymiesięcznego minimum.

Po raz pierwszy od rozpoczęcia tej redukcji

cena ropy Brent zareagowała na przeniesienie uwagi przez inwestorów z

ograniczonej podaży na podwyższone ryzyko wolniejszego wzrostu gospodarczego i

popytu. Zmniejszenie ogólnej pozycji w ropie Brent o 41 tys. lotów do

poziomu 353 tys. stanowiło największą redukcję od listopada ubiegłego

roku, a wzrost krótkiej pozycji brutto o 53% do poziomu 50 tys. lotów

był największy od października.

OPEC pod przewodnictwem Arabii Saudyjskiej

najprawdopodobniej utwierdzi się teraz w przekonaniu o słuszności decyzji o

kontynuacji korzystnego dla cen ograniczania produkcji po przewidzianym okresie

sześciu miesięcy. Pod koniec miesiąca odbędzie się szczyt OPEC, a biorąc pod

uwagę, że Arabia Saudyjska i inni dążą do przejęcia irańskiego udziału w rynku,

można się spodziewać, że spotkanie będzie burzliwe. Przyczyniła się do tego

również wiadomość, że po raz pierwszy od ostatniego porozumienia o ograniczeniu

podaży produkcja ropy przez Rosję była poniżej wartości docelowej. Jednak

produkcja w wysokości 11 114 mln baryłek dziennie, czyli

76 000 b/d poniżej górnego limitu, była wynikiem zanieczyszczenia

rurociągu „Przyjaźń”, co doprowadziło do spadku eksportu do Europy w ostatnim

miesiącu.

Opublikowane w tym tygodniu przez agencję

Bloomberg miesięczne badanie produkcji ropy przez OPEC wykazało, że w maju

ogólna produkcja pozostawała bez zmian, a ograniczenia wprowadzone przez Kuwejt

(-40 tys. b/d) i przede wszystkim przez zmagający się z sankcjami

Iran (-230 tys. b/d) zrównoważył wzrost produkcji w Arabii

Saudyjskiej (+170 tys. b/d), Libii (+60 tys. b/d) i Iraku

(+50 tys. b/d).

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Rynki rozwinięte – w szczególności rynek amerykański – wykazywały

większą odporność i często pełniły rolę bezpiecznych przystani, podczas gdy

rynki wschodzące ucierpiały na skutek niskich wolumenów transakcji, awersji do

ryzyka i mocnego USD. W ostatnim miesiącu indeks rynków wschodzących MSCI

stracił na wartości 9%, przy czym dla giełdy południowokoreańskiej spadek ten

wyniósł 14% i tyle samo dla giełdy johannesburskiej. Inwestorzy korygują swoje

oczekiwania dotyczące wzrostu, co najprawdopodobniej wywrze większą presję na

banki centralne, aby zrównoważyły swoje stanowisko w sprawie polityki

pieniężnej pod bardziej akomodacyjnym kątem.

W Chinach korekta nowych kredytów w dół

Biorąc pod uwagę najnowsze dane z Chin nadal spodziewamy się ożywienia

wzrostu gospodarczego. Kwietniowe dane dotyczące nowych kredytów były nieco za

niskie, jednak wiadomo, że miesięczne przepływy kredytów zawsze charakteryzuje

duża zmienność, nawet w okresie polityki bardziej intensywnych bodźców

gospodarczych. Ponadto korekta w dół nie jest zaskoczeniem po tak dużej liczbie

nowych kredytów w I kwartale (odpowiadających około 9% PKB).

Ponadto, podobnie jak w 2016 r., sektor państwowy zaczął ostatnio

pełnić funkcję amortyzatora: wzrost inwestycji państwowych równoważy spadek

inwestycji prywatnych. Trend ten prawdopodobnie będzie stawać się bardziej

czytelny w miarę eskalacji wojny handlowej. W ujęciu ogólnym obecny konflikt na

linii Pekin – Waszyngton może okazać się korzystny dla wzrostu gospodarczego w

Chinach, ponieważ rząd zmuszony jest do odkręcenia kurka z kredytami i

podejmowania interwencji w gospodarkę w celu pobudzenia sektorów najbardziej

narażonych na skutki amerykańskich taryf celnych, takich jak sektor usług

komunikacyjnych.

Reszta świata: nie widać ożywienia w kształcie litery V

W przeciwieństwie do oczekiwań z początku tego roku, chińskie bodźce

gospodarcze dotychczas nie wpłynęły w zauważalny sposób na sąsiednie gospodarki

ani na resztę świata. Zasadniczo w większości azjatyckich gospodarek eksport

spada, z wyjątkiem Wietnamu ze względu na wzrost eksportu do Stanów

Zjednoczonych, wynoszący 28% r/r w pierwszych pięciu miesiącach

2019 r.

W kwietniu eksport Chin spadł o 2,7% r/r, Japonii – o

2,4% r/r, a Tajlandii – 2,6% r/r, przy czym w przypadku tego kraju

był to już drugi miesiąc spadku z rzędu. Sytuacja w dalszym ciągu będzie się

pogarszać, przynajmniej w perspektywie krótkoterminowej. W pierwszych

20 dniach maja eksport Korei Południowej spadł o 11,7%, a ministerstwo

spraw gospodarczych Tajwanu ostrzega, że w maju eksport w ujęciu rok do roku

może być niższy o 7,6%-10%.

W Stanach Zjednoczonych prognoza jest bardziej negatywna niż w przypadku

I kwartału. Liczne dane ekonomiczne nadal wskazują na siłę gospodarki,

jednak gdzieniegdzie pojawiają się sygnały ostrzegawcze, które zaczynają

niepokoić inwestorów. Amerykańskie dane za II kwartał były słabe:

działalność produkcyjna spadła poniżej dziewięcioletniego minimum, spadła

liczba zamówień na dobra trwałe, co sugeruje hamowanie działalności

przemysłowej, a jeden z naszych ulubionych wskaźników monitorujący ogólnie

pojęty stan gospodarki, indeks działalności narodowej Chicago Fed (NAI), powrócił

do poziomu z wiosny 2016 r., tj. do -0,32.

Ponadto wskaźnik PKB (GDP Now) Rezerwy Federalnej z Atlanty szacuje

wzrost PKB w II kwartale na 1,2%, co znacznie odbiega od 3,2% odnotowanych

w I kwartale. Ze względu na negatywny wpływ wojny handlowej i na fakt, iż

gospodarka nie jest już pobudzana dużymi obniżkami podatków, wzrost gospodarczy

w II kwartale najprawdopodobniej będzie rozczarowujący i wyniesie około

1%, co potwierdza nasz pogląd, że kolejnym krokiem Fed będą cięcia stóp

procentowych. Zakładając wyłącznie porażkę rozmów na linii Pekin – Waszyngton,

istnieje duże prawdopodobieństwo, że w drugim półroczu nastąpi co najmniej

jedna obniżka stóp, a kolejne zależeć będą od pogorszenia danych ekonomicznych

w nadchodzących miesiącach, w szczególności tych dotyczących otoczenia

finansowego, konsumpcji i inflacji.

Program na czerwiec: G20, ryzyko polityczne i banki centralne

Czerwiec będzie bardzo pracowitym miesiącem dla inwestorów. W

Europie odbędą się kolejne wybory: pod koniec czerwca będą mieć miejsce

przedterminowe wybory w Grecji, we wrześniu – w Austrii, a 10 czerwca

rozpocznie się kampania w Wielkiej Brytanii po dymisji Theresy May

7 czerwca.

Naszym zdaniem bieżące procedury polityczne w Zjednoczonym Królestwie

wskazują na mniejsze prawdopodobieństwo Brexitu pod koniec października. Nowy

przywódca torysów zostanie wybrany pod koniec czerwca i może zaapelować o

rozpisanie przedterminowych wyborów we wrześniu/październiku, ponieważ będzie

dążyć do uzyskania mandatu społecznego. Coraz bardziej staje się jasne, że będą

konieczne negocjacje z UE w sprawie nowego terminu Brexitu.

W pozostałych rejonach Europy, po sukcesie w wyborach do

europarlamentu, włoska Liga Północna może skorzystać z okazji do ogłoszenia

przedterminowych wyborów, aby pozbyć się uciążliwego koalicjanta – Ruch Pięciu

Gwiazd. Wzrosną również napięcia pomiędzy Brukselą a Rzymem w związku z paktem

na rzecz stabilności, ponieważ Komisja Europejska najprawdopodobniej podejmie

kroki dyscyplinarne wobec Włoch 5 czerwca. Naszym zdaniem spready

rentowności dziesięcioletnich obligacji włoskich i niemieckich wzrosną do około

3% w perspektywie krótkoterminowej.

Inny skutek wyborów do europarlamentu wiąże się z faktem, iż w

nadchodzących tygodniach unijni przywódcy ogłoszą nazwisko następcy Mario

Draghiego jako prezesa Europejskiego Banku Centralnego. W idealnym świecie

najlepszym kandydatem na to stanowisko, biorąc pod uwagę wiedzę na temat

polityki pieniężnej, doświadczenie w zakresie pracy naukowej i politycznej oraz

charyzmę, byłby Benoit Coeuré, jednak brakuje mu poparcia własnego kraju –

Francji.

Bardziej realnym i mniej kontrowersyjnym wyborem byłby Fin Olli Rehn,

którego poglądy są dość zgodne z łagodnym stanowiskiem Mario Draghiego. Jednak

wiedza i doświadczenie nie będą jedynym ani nawet głównym kryterium wyboru i w

grę nadal wchodzą również inne możliwości, np. Jens Weidmann czy Klaus Regling.

Nie jest pewne, czy poznamy nazwisko następcy Draghiego podczas kolejnego

posiedzenia EBC 6 czerwca.

Nie ma natomiast żadnych wątpliwości co do wyniku tego posiedzenia w

kontekście polityki pieniężnej: EBC nie ma innej możliwości, niż tylko przyjąć

łagodne podejście, ponieważ gospodarka hamuje, obawy spadku działalności

dotyczą już również niemieckiego sektora usługowego (jak stwierdza badanie

Markit: „badania podkreślają, że obawy dotyczące spowolnienia mogą obecnie

rozciągać się również na sektor usług, gdzie poziom zaufania jest obecnie

najniższy od 2014 r.”), a oczekiwania inflacyjne oparte na kondycji rynku

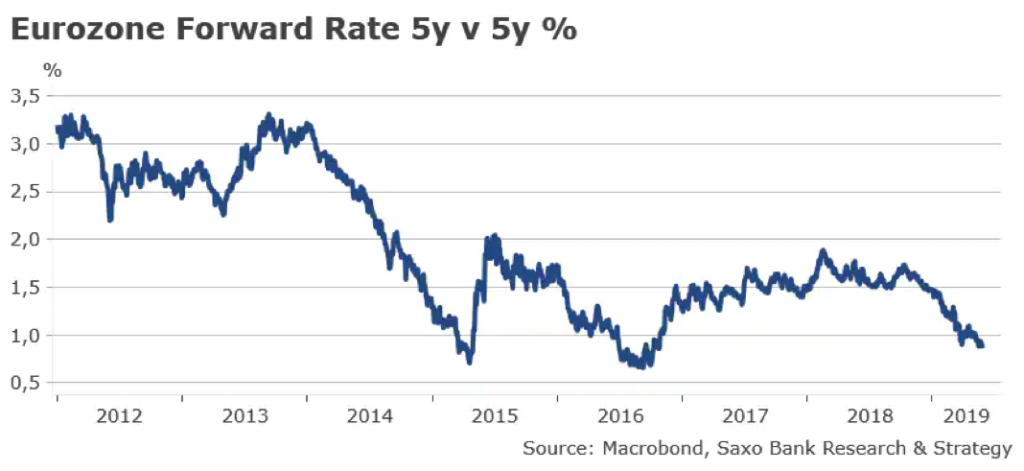

są stanowczo zbyt niskie. Europejski swap inflacyjny w perspektywie

5/5 lat po raz pierwszy od września 2016 r. wynosi nieco powyżej

1,30%, a inflacja bazowa, która zostanie opublikowana 4 czerwca, według

powszechnych ocen spadnie do 0,8%.

Jedynym możliwym kierunkiem dla EBC jest złagodzenie polityki i bez

względu na osobę kolejnego prezesa EBC, będzie on musiał trzymać się realiów

gospodarczych i zapewnić wsparcie ze strony banku centralnego.

Wreszcie, w odniesieniu do wojny handlowej, przewidujemy, że

ostatecznie osiągnięte zostanie porozumienie, jednak na razie po obydwu

stronach istnieje zbyt wiele nierozwiązanych problemów. Nadchodzący szczyt G20

w Osace, podczas którego prezydenci Trump i Xi powinni omówić obecne napięcia

polityczne, raczej nie doprowadzi do podjęcia jakichkolwiek znaczących działań

w tym zakresie.

W przeciwieństwie do niektórych opinii, prawdopodobieństwo, że Chiny

zaczną masowo wyprzedawać obligacje skarbowe jest bliskie zeru, ponieważ taka

nuklearna opcja zaszkodziłaby Państwu Środka w równym stopniu, co Stanom

Zjednoczonym, obniżając wartość obecnych obligacji w posiadaniu Chin. Jednak

nadal możliwe są działania odwetowe dotyczące eksportu pierwiastków ziem

rzadkich (np. zakaz eksportu do Stanów Zjednoczonych) lub dalsza deprecjacja

CNY, jeżeli relacje na linii Pekin – Waszyngton jeszcze bardziej się

pogorszą.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku