Funt mocno stracił na wartości po tym, jak nowo powołany premier Wielkiej Brytanii Boris Johnson wyraźnie zaznaczył, że dołoży wszelkich starań, aby podtrzymać wszystkie możliwe opcje dotyczące Brexitu – w tym „twardego Brexitu” – w celu utrzymania przewagi nad UE, mimo iż równocześnie wyraził przekonanie, że obie strony zdołają dojść do porozumienia. Najnowszy impas pogłębił się po tym, jak Johnson odmówił rozmów z przywódcami UE, dopóki Unia nie zgodzi się na renegocjacje porozumienia. Z kolei UE podtrzymuje swoje dotychczasowe stanowisko i odmawia przeprowadzenia ponownych negocjacji twierdząc, że jedyne możliwe porozumienie to warunki ustalone z byłą premier Theresą May.

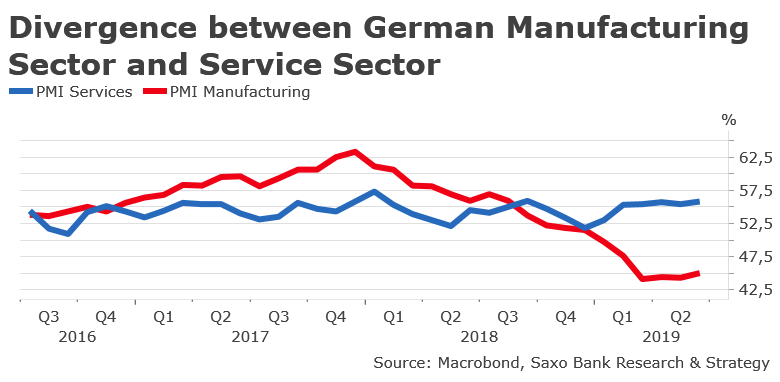

Według badania brytyjskiej organizacji przedsiębiorców CBI żadna ze stron nie jest de facto gotowa na twardy Brexit, przy czym UE jest jeszcze mniej przygotowana na taką ewentualność niż Zjednoczone Królestwo. Trudno ocenić, jak długo obie strony będą okopywać się na własnych pozycjach, jednak już widać, że rolę zaworu bezpieczeństwa odegra funt szterling. Moim zdaniem euro powinno nieco mocniej niż dotychczas odczuć negatywny wpływ tej sytuacji, a kurs pary EUR/USD może się już dłużej nie utrzymać na poziomie 1,1100. Niemiecka maszyna eksportowa zahamowała jeszcze przed ewentualnym twardym Brexitem: odczyt PMI w sektorze produkcyjnym wyniósł zaledwie nieco powyżej 40. Zjednoczone Królestwo jest niemal tak ważnym partnerem eksportowym dla Niemiec, co Chiny – trafia tam prawie 7% niemieckiego eksportu ogółem. Wartość towarów eksportowanych z całej UE do Wielkiej Brytanii wynosi aż 345 mld GBP. Czy Unia naprawdę skłonna jest doprowadzić na swoim terytorium do recesji tylko po to, aby ukarać jednego ze swoich największych klientów?

Mniej więcej miesiąc temu utrzymywałem, że ostatecznie przeważy pewnego rodzaju Realpolitik, która doprowadzi do uporządkowanego Brexitu obejmującego długotrwałe negocjacje dotyczące ostatecznego porozumienia w sprawie handlu. Do pewnego stopnia rynek wydawał się uwzględniać taki wynik w wycenach, a obecny pat sprawił, że sytuacja stała się bardzo utrudniona. Naturalnie, jeżeli teraz strona unijna ugnie się i dopuści możliwość ponownych rozmów, funt w mgnieniu oka może umocnić się o 2% lub więcej, a zatem dalsza powolna kumulacja długoterminowej możliwości aprecjacji funta względem euro wydaje się bardziej przekonywująca w przypadku, gdyby udało się uniknąć twardego Brexitu. Nie oznacza to, że para EUR/GBP nie przetestuje wcześniej poziomu 0,9300 lub wyższego – możliwość takiej sytuacji rośnie w miarę przedłużania się impasu.

Przed posiedzeniem FOMC: cięcia stóp bez związku z podwójnym mandatem?

Można się zastanawiać, dlaczego Fed czuje się w obowiązku rozpocząć cykl luzowania w sytuacji, gdy rynki aktywów odnotowują rekordowe maksima, a stopa bezrobocia jest na niemal rekordowo niskim poziomie. Fed tłumaczy swoją motywację słabym argumentem dotyczącym „symetrycznej inflacji” (koniecznością tymczasowego podwyższenia inflacji powyżej docelowego poziomu 2% w ramach przeciwwagi dla okresów, w których inflacja utrzymywała się poniżej tego poziomu). Jednak prawdziwy powód cięć jest taki, że Rezerwa Federalna w znacznej mierze utraciła już kontrolę nad polityką pieniężną. Brak płynności dolara generuje własną dynamikę, a sytuację dodatkowo pogorszyły wdrożone przez administrację Donalda Trumpa szeroko zakrojone obniżki podatków i bodźce fiskalne, które zmusiły amerykański sektor prywatny do wchłonięcia znacznych ilości obligacji skarbowych ze względu na odpływ nabywców zagranicznych. Innym czynnikiem bezpośrednim było zawieszenie pułapu długu w wyniku porozumienia zawartego przez Trumpa z Kongresem, na skutek czego amerykański Departament Skarbu ponownie zacznie gromadzić rezerwy rzędu setek miliardów dolarów.

Ponadto inne banki centralne wygrywają już wyścig o dewaluację („wojnę walutową”). Czynnikiem zmuszającym Fed do obniżki stóp jest również fakt, iż istotna zmiana prognozy politycznej Fed nie zdołała osłabić USD. Podsumowując, wszyscy chcieliby wiedzieć, czy Fed obniży jutro stopy procentowe o 25, czy też o 50 punktów bazowych, nie jestem jednak pewien, czy będzie to miało jakiekolwiek znaczenie poza pierwszą automatyczną reakcją rynku. Aby rozwiązać problemy z płynnością USD, Fed będzie musiała rozpocząć luzowanie ilościowe, i to na olbrzymią skalę – cięcia stóp są tu zaledwie kwestią poboczną.

Co gorsza, otoczenie handlowe najprawdopodobniej będzie problematyczne. W naszej prognozie na III kwartał zakładaliśmy długoterminowe osłabienie USD, jednak w przypadku, gdyby Fed zbyt opieszale zabierała się do działania, najpierw może nastąpić kolejny gwałtowny wzrost. Umocnienie to z kolei skłoni Fed do podjęcia kolejnych działań politycznych itd. A kiedy USD osiągnie określoną wartość, naczelny wódz Twittera bez wahania naruszy precedens (wbrew ostatnim bezpośrednim zapewnieniom) i upoważni amerykański Departament Skarbu do przeprowadzenia interwencji na rynku, mimo iż pierwszym krokiem może być agresja za pośrednictwem polityki handlowej.

Takie otoczenie będzie wymagać dużej zręczności w zawieraniu transakcji i wykorzystywaniu opcji. Pomijając funta szterlinga, dla inwestorów grających wbrew trendom korzystne wydają się obecne zmienności – można zacząć otwieranie długoterminowych krótkich pozycji w USD względem JPY i EUR na wypadek, gdyby USD wybił się wyżej, nawet pomimo taktycznego zakładania krótkoterminowego umocnienia USD.

Co jeszcze wydarzy się w tym tygodniu?

Dla wszystkich rynków najważniejszym wydarzeniem tego tygodnia jest oczywiście jutrzejsze posiedzenie FOMC, jednak dziś poznamy również dane na temat inflacji PCE w Stanach Zjednoczonych za czerwiec – przewiduje się, że inflacja bazowa wyniesie 1,5% r/r. Opublikowane zostaną dziś również dane na temat zaufania konsumentów. W nocy odbędzie się posiedzenie Banku Japonii (nie przewiduje się żadnych istotnych zmian), a także opublikowany zostanie odczyt CPI Australii, który może jeszcze bardziej pogłębić spadek kursu dolara australijskiego – rentowności dziesięcioletnich obligacji australijskich odnotowały nowe bezprecedensowe minima na poziomie niemal 120 punktów bazowych.

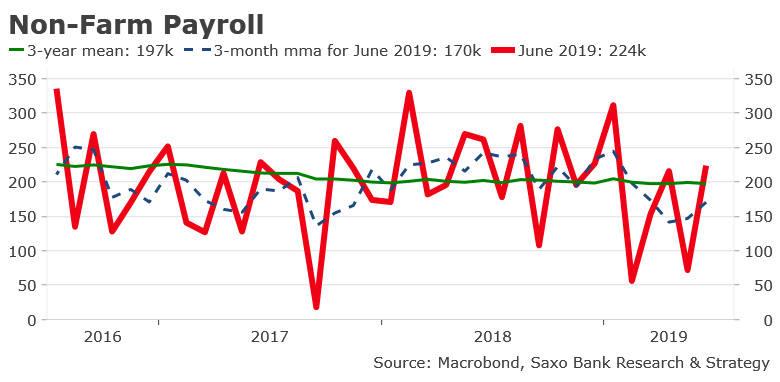

Jutro, jeszcze przed posiedzeniem FOMC, poznamy dane z Niemiec dotyczące zatrudnienia oraz pierwsze informacje z Unii Europejskiej na temat PKB w II kwartale i odczytu flash CPI za lipiec, a także raport ADP w sprawie zatrudnienia w Stanach Zjednoczonych w lipcu. W czwartek opublikowane zostaną światowe odczyty PMI w sektorze produkcyjnym, odbędzie się również posiedzenie Banku Anglii (nie przewiduje się zmian stóp w oczekiwaniu na ostateczny kształt Brexitu). Wreszcie w piątek poznamy najnowsze dane dotyczące zatrudnienia i płac w Stanach Zjednoczonych – kolejny słaby miesiąc może wskazywać na tendencję spadkową krótkoterminowej średniej kroczącej zatrudnienia (mimo iż tygodniowe odczyty jeszcze tego nie potwierdzają).

John J. Hardy, dyrektor ds. strategii rynków walutowych w Saxo Banku