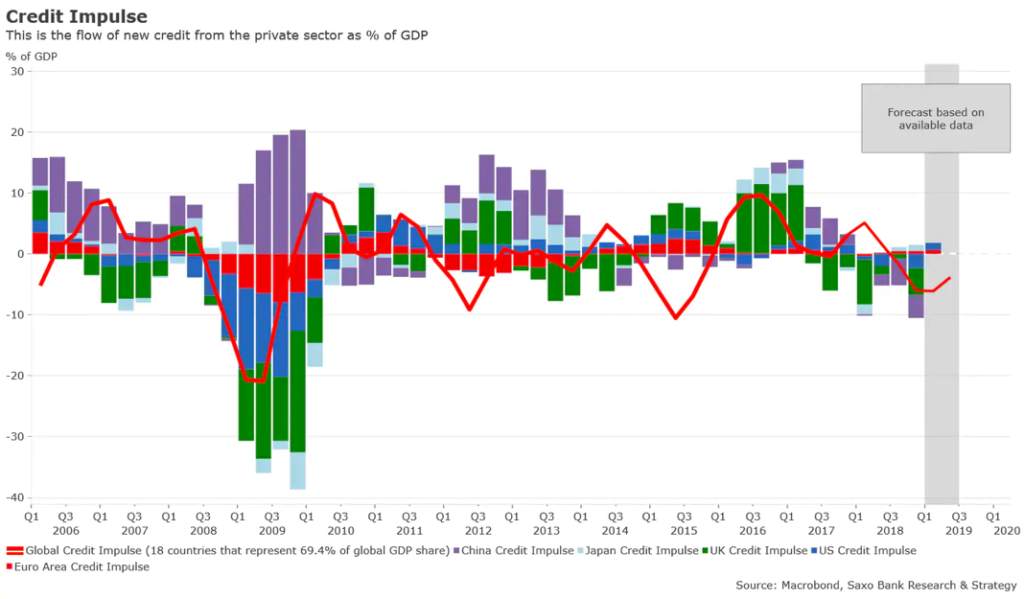

Według wstępnych danych, światowy impuls kredytowy – pochodna drugiego

rzędu globalnego wzrostu kredytów i kluczowy czynnik aktywności gospodarczej –

wykazuje oznaki ożywienia. Wskaźnik jest nadal niski – obecnie wynosi

-3,8% PKB – jednak powoli idzie w górę. Ponad połowa krajów wchodzących w

skład naszej próby, odpowiadająca za 69,4% globalnego PKB, odnotowała

w ostatnim kwartale przyspieszenie wzrostu impulsu kredytowego. Zjawisko

to jest przede wszystkim wynikiem lekkiej poprawy impulsu kredytowego w

Chinach i mocnego napływu kredytów w Stanach Zjednoczonych.

– Chiny dążą do odwrócenia kierunku działań podejmowanych w ubiegłych

latach, które przyczyniły się do obniżenia płynności i napływu kredytów, w

szczególności w odniesieniu do małych banków. Impuls kredytowy Chin, który jest

istotnym czynnikiem kształtującym światowy impuls kredytowy (1/3 impulsu

ogółem), jest nadal niski i obecnie wynosi -3,8% PKB, jednak idzie w górę.

Przewidujemy, że w nadchodzących kwartałach trend ten się utrzyma i zrównoważy

spowolnienie gospodarcze spowodowane słabym popytem i konsekwencjami wojny

handlowej.

– Nowy cykl luzowania zaczyna wywierać wpływ na gospodarki krajów

rozwiniętych. Stany Zjednoczone ponownie odkręciły kurek z kredytami i

impuls kredytowy w tym kraju wynosi 1,2% PKB, co stanowi najwyższy poziom

od początku 2018 r. Pozytywny trend widać również w odniesieniu do popytu

na pożyczki komercyjne i przemysłowe, który w ostatnich kwartałach był na

solidnym poziomie, osiągając szczytową wartość 9,3% r/r w I kwartale 2019 r.

– Światowy impuls kredytowy wyprzedza realną gospodarkę o

9-12 miesięcy. Jeżeli nasz model jest poprawny, w

I-II kwartale 2020 r. powinniśmy zaobserwować ożywienie

światowego wzrostu po osiągnięciu minimum w drugim półroczu 2019 r. Na

wzroście impulsu kredytowego najbardziej skorzystają kraje z mocnymi

powiązaniami z handlowymi z Chinami, w szczególności Korea Południowa, Japonia

i Australia. Przewidujemy również, że w wielu krajach efekt impulsu kredytowego

nasili się dzięki impulsowi fiskalnemu. Nadchodzące debaty w sprawie budżetu na

2020 r. powinny utorować drogę do wdrożenia bodźców pobudzających popyt i inwestycji

infrastrukturalnych.

– W tym momencie dziewięć kluczowych gospodarek znajduje się w recesji

lub na skraju recesji: Argentyna, Brazylia, Niemcy, Włochy, Meksyk, Rosja,

Singapur, Korea Południowa i Wielka Brytania. Co ciekawe, pięć z nich

odnotowało gwałtowny i często długotrwały spadek impulsu kredytowego. Biorąc

pod uwagę spadek importu do Chin, napięcia związane z wojną handlową oraz w niektórych

przypadkach źle prowadzoną politykę krajową, ujemny impuls kredytowy wydaje

się jednym z kluczowych czynników pogorszenia wyników gospodarczych w tych

krajach.

– W szczególności dotyczy to Wielkiej Brytanii, która odnotowała siedem

kolejnych kwartałów spadku impulsu kredytowego – obecnie wynosi on

-4,4% PKB. Brak napływu nowych kredytów napędzających gospodarkę znacznie

podwyższa ryzyko recesji w krajach o wysokim zadłużeniu, takich jak Wielka

Brytania. Pomimo spadku PKB w II kwartale, naszym zdaniem

prawdopodobieństwo technicznej recesji w III kwartale 2019 r.

jest niewielkie ze względu na gromadzenie zapasów i optymizm konsumentów przed

terminem Brexitu. Jednak wszystkie elementy prowadzące do recesji są już na

swoim miejscu. Jest ona wyłącznie kwestią czasu – najprawdopodobniej będzie to

początek 2020r., jeżeli nastąpi „twardy Brexit”.

– W przypadku Niemiec recesja w III kwartale jest bardziej

prawdopodobna. Impuls kredytowy Niemiec spada od

I kwartału 2018 r. i według najnowszych szacunków wynosi on

zaledwie 0,4% PKB. Ponadto w sektorze produkcyjnym panuje chaos i zaczynamy

dostrzegać zjawisko rozprzestrzeniania się tego osłabienia również na sektor

usługowy. Ostatni odczyt niemieckiego PMI w sektorze usługowym w sierpniu

wyniósł solidne 54,4 punktu, jednak było to poniżej maksymalnej rocznej

wartości 55,8 punktu. W nadchodzących miesiącach można się spodziewać

zmniejszenia różnic pomiędzy sektorem produkcyjnym a sektorem usługowym na

niekorzyść tego ostatniego. Recesja techniczna to nasz podstawowy scenariusz na

II-III kwartał 2019 r.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Był to kolejny obfitujący w wydarzenia sierpień. Stany Zjednoczone

uznały Chiny za „manipulatora walutowego”, rozpoczynając roczną rundę

negocjacji poprzedzających wdrożenie nowych sankcji amerykańskich. Banki

centralne zaś ponownie uratowały rynki finansowe potwierdzając, że uruchamiają

nowy cykl luzowania. Zmienność wzrosła stosunkowo gwałtownie, do niemal

najwyższego poziomu od początku roku; nie było też zaskoczeniem, że inwestorzy

zwrócili się w kierunku bezpiecznych inwestycji, w szczególności złota. W

kontekście makroekonomicznym uzyskaliśmy potwierdzenie, że – jak już

wielokrotnie twierdziliśmy – w drugim półroczu nie nastąpi ożywienie wzrostu gospodarczego

ani handlu, a ryzyko recesji wyraźnie rośnie.

Chiny: nowe oznaki stabilizacji

W porównaniu z poprzednim miesiącem, prognoza makroekonomiczna dla Chin

nie uległa istotnym zmianom. Tu i ówdzie pojawiają się nowe oznaki stabilizacji gospodarczej,

jednak krajowy popyt pozostaje na niskim poziomie, a utrudnienia związane z

handlem światowym w dalszym ciągu negatywnie wpływają na gospodarkę. Nasz

wskaźnik wyprzedzający chińskiej koniunktury – impuls kredytowy, wykazujący

napływ nowych kredytów jako % gospodarki, nadal spada i wynosi obecnie

-3,8% PKB. Odzwierciedla to skutki spadku płynności na kontynencie oraz

działań regulacyjnych podjętych przez Ludowy Bank Chin, które w szczególności

uderzają w małe banki. W dół idzie również większość chińskich wskaźników

produkcji, w szczególności produkcja energii elektrycznej (-2,7% r/r w

lipcu), z wyjątkiem kolejowych przewozów towarowych, których wolumen utrzymuje

się na korzystnym poziomie (9,1% r/r w lipcu).

Z oczywistych względów nie przewidujemy, że najnowsza poprawa sytuacji

w sektorze produkcyjnym potrwa długo. Nowe zamówienia eksportowe w lipcu nieco

wzrosły do poziomu 46,9, jednak ich poziom wyjściowy był bardzo niski. W

przypadku małych i średnich przedsiębiorstw dynamika jest w dalszym ciągu ujemna.

Poprawa sytuacji dotyczyła przede wszystkim dużych przedsiębiorstw, które były

w stanie znaleźć środki zaradcze wobec taryf celnych i dysponowały znacznym

udziałem w rynku.

Pomimo dążeń Chin do obniżenia deprecjacji, od początku miesiąca RMB

stracił na wartości 2,8% względem USD, co stanowi większy spadek niż dewaluacja

z sierpnia 2015 r. W nadchodzących miesiącach można się spodziewać

dalszego rozwodnienia RMB, przede wszystkim na skutek zagrożeń dla wzrostu PKB

Chin, napięć związanych z wojną handlową i niższych stóp procentowych.

Scenariusz ten wydaje się potwierdzać analiza techniczna: na początku miesiąca

kurs USD/RMB przekroczył pięćdziesięciodniową średnią kroczącą i od maja

plasuje się powyżej dwustudniowej średniej kroczącej. W przeciwieństwie do

sytuacji w latach 90., ryzyko rozprzestrzenienia się tego problemu na pozostałe

waluty azjatyckie jest dość ograniczone. Około 1997 r. kraje azjatyckie

miały niższe rezerwy zagraniczne i podwyższony deficyt na rachunku bieżącym, co

obecnie nie ma miejsca. Bardziej prawdopodobna jest pewna presja na spadek

wartości azjatyckich akcji w przypadku dalszej deprecjacji RMB.

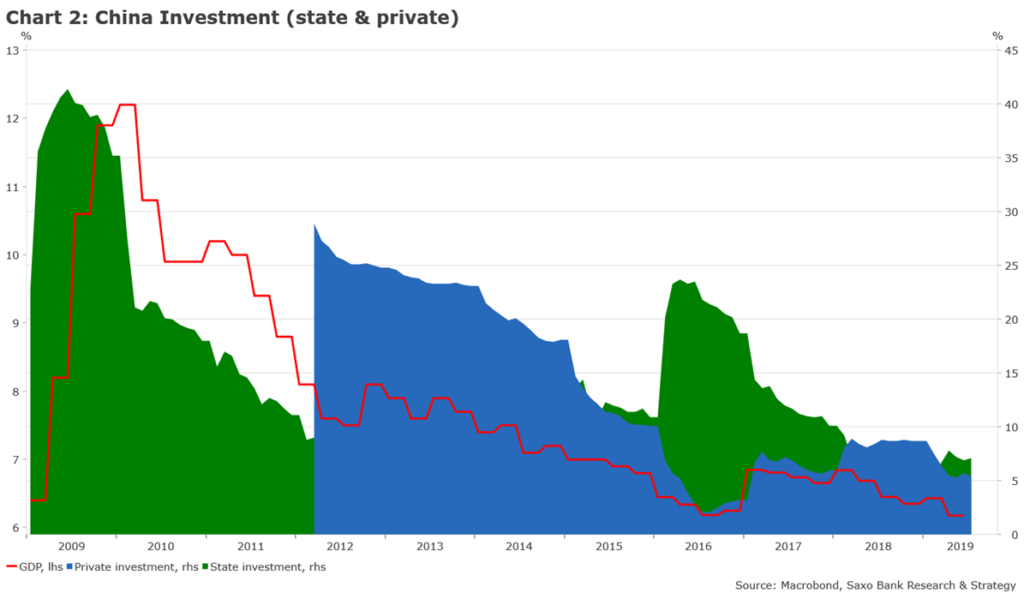

Z bardziej pozytywnych informacji, wzrost inwestycji w aktywa trwałe

ogółem w Chinach w ostatnich miesiącach był zasadniczo niezmieniony, ponieważ

inwestycje państwowe równoważą spadek inwestycji prywatnych. Ten sam efekt

substytucyjny występował już w okresach niskiego wzrostu. Jednak inwestycje w

infrastrukturę są nadal rozczarowujące (zaledwie 3,5% r/r), co oznacza, że

najprawdopodobniej już wkrótce rząd zapowie podjęcie nowych działań mających na

celu pobudzenie infrastruktury.

Reszta świata: rośnie ryzyko recesji technicznej

Pogorszeniu ulegają również prognozy dla wielu innych krajów. Wszystkie

najważniejsze regiony makroekonomiczne (świat, rynki rozwinięte i rynki

wschodzące) wykazują wskaźnik PMI Markit na poziomie maksymalnie

50 punktów, a żadna z gospodarek grupy G7 nie wykazuje PMI powyżej

51 punktów. W tym momencie dziewięć kluczowych gospodarek znajduje się w

recesji lub na skraju recesji: Argentyna, Brazylia, Niemcy, Włochy, Meksyk,

Rosja, Singapur, Korea Południowa i Wielka Brytania. W przypadku niektórych z

nich jest to wynik źle prowadzonej polityki, jednak w pozostałych przypadkach

sytuacja ta jest bezpośrednio związana z ostatnimi wydarzeniami dotyczącymi

światowego handlu. Wielu analityków zbyt szybko za głównego winnego negatywnych

skutków makroekonomicznych uznało wojnę handlową. Nie jest naszym zamiarem

bagatelizowanie tego czynnika, jednak naszym zdaniem ważniejszymi czynnikami

pogorszenia światowego handlu i wzrostu ryzyka recesji są spowolnienie i spadek

importu w Chinach. Jeżeli przyjrzymy się krajom, które najprawdopodobniej

jeszcze w tym roku znajda się w technicznej recesji – Niemcom, Korei

Południowej i Singapurowi – dostrzeżemy, że wszystkie z nich są w znacznym

stopniu narażone na oddziaływanie sytuacji w Chinach.

To, co odróżnia obecną sytuację od sytuacji sprzed kilu miesięcy, to

fakt, iż negatywne oddziaływanie spowolnienia w Chinach nie ogranicza się już

wyłącznie do sektora produkcyjnego. W wielu krajach, w szczególności w

Niemczech, można zaobserwować rozprzestrzenianie się osłabienia z sektora

produkcyjnego na sektor usługowy. Ostatni odczyt niemieckiego PMI w sektorze

usługowym w sierpniu wyniósł solidne 54,4 punktu, jednak było to poniżej

maksymalnej rocznej wartości 55,8 punktu. W nadchodzących miesiącach można

się spodziewać zmniejszenia różnic pomiędzy sektorem produkcyjnym a sektorem

usługowym na niekorzyść tego ostatniego, chyba że rządy podejmą decyzję o

wdrożeniu bodźców mających na celu pobudzenie popytu.

We wrześniu rynki skupią się na bankach centralnych

Wiadomo już, że we wrześniu uwaga rynków skupi się na posiedzeniach

banków centralnych. Nie spodziewamy się jakichkolwiek pozytywnych rezultatów

trwających rozmów na linii Waszyngton – Pekin, które najprawdopodobniej

zwiększą presję na wspieranie gospodarki przez banki centralne.

Sympozjum w Jackson Hole stanowiło wyczekiwane przez inwestorów

potwierdzenie, że banki centralne są gotowe do podjęcia kolejnych działań,

jednak nikt nie ma złudzeń co do przewidywanego oddziaływania nowej rundy

działań na realną gospodarkę. Długo- i krótkoterminowe stopy procentowe są na

niskim poziomie i mogą zostać jeszcze lekko obniżone, jednak nie zmieni to w

decydujący sposób i tak już akomodacyjnych warunków finansowych. Ponadto,

jeżeli luzowanie ilościowe byłoby w stanie skierować inflację na docelową

ścieżkę, byłoby to już od dawna wiadome. Kolejny raz znaleźliśmy się w fazie

„przeciągania i udawania”. Tym razem jednak wynik może być inny, ponieważ rządy

wydają się gotowe na podjęcie zdecydowanych środków fiskalnych, aby uniknąć

recesji. W nadchodzących tygodniach interesujące będą debaty w sprawie budżetu

na 2020 r., ponieważ polityka fiskalna ponownie stanie się tematem numer

jeden.

Do tego czasu przewidujemy, że banki centralne będą starały się

uspokoić inwestorów, zapowiadając dalsze cięcia stóp. W ciągu zaledwie kilku

tygodni Rezerwa Federalna porzuciła wzmianki na temat „korekt w środku cyklu”.

Mamy coraz bardziej przekonujące dowody na to, że znajdujemy się nie w środku,

a na końcu cyklu. Ze względu na zależność od wojny handlowej, wszelkie zmiany

amerykańskiej polityki pieniężnej będą ściśle uwarunkowane wydarzeniami na tym

froncie w nadchodzących miesiącach. Uważamy, że obecny termin wdrożenia nowych

taryf celnych na Chiny (1 września) został już uwzględniony w wycenach

Fed. Biorąc pod uwagę również pozytywne prognozy dla amerykańskiej gospodarki

sformułowane przez J. Powella w Jackson Hole, przewidujemy, że Fed we

wrześniu obniży stopy procentowe o 25 punktów bazowych, jednak

prawdopodobieństwo kolejnej obniżki o 25 punktów bazowych do końca roku

jest bardzo wysokie.

EBC powinien uchylić rąbka tajemnicy dotyczącej „istotnego i

wywołującego dalekosiężne skutki pakietu politycznego we wrześniu” (Oli

Rehn). Oficjalną przyczyną jest rozwianie wątpliwości co do zdolności banku do

ożywienia inflacji, jednak faktycznym i prawdziwym powodem jest ryzyko recesji

w Niemczech. Uważamy, że EBC będzie dążyć do formalizacji nowej średnio- lub

długoterminowej ścieżki polityki pieniężnej przed ustąpieniem Lagarde po

zatwierdzeniu tej ścieżki w październiku. Naszym zdaniem EBC może obniżyć stopę

depozytową o 20 punktów bazowych i ponownie uruchomić luzowanie

ilościowe w tempie 30 mld EUR miesięcznie. Często wspominany system

podziału na poziomy (tiering) na razie nie zostanie uwzględniony w nowym

pakiecie politycznym, ponieważ według ostatniego protokołu z posiedzenia EBC

„zgłoszono wątpliwości dotyczące możliwych niepożądanych konsekwencji”.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

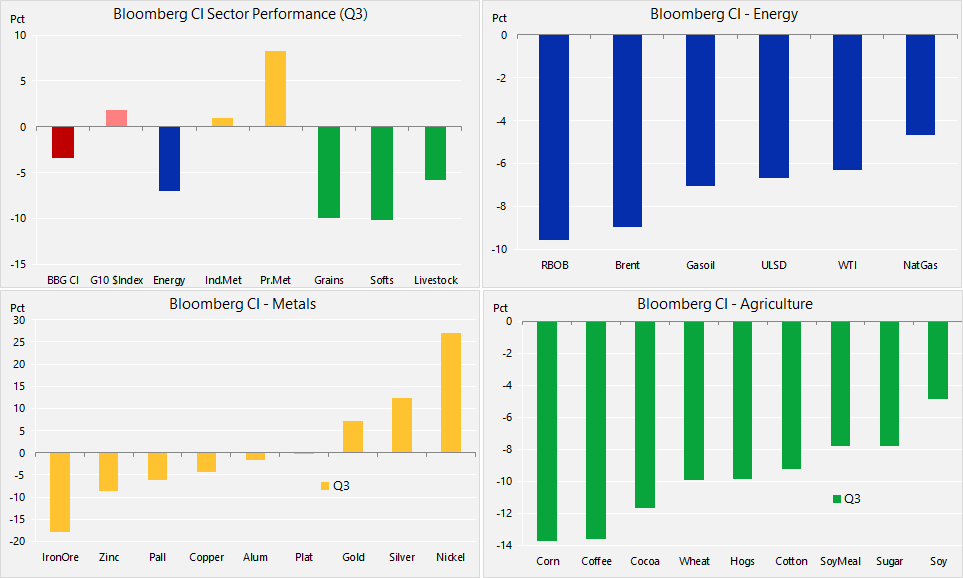

Przez drugi tydzień z rzędu indeks towarowy Bloomberg odnotowuje

spadek, zbliżając się do trzyletniego minimum. Pogorszenie nastrojów jest

wynikiem obaw o światowy wzrost gospodarczy, znacznej podaży kluczowych

surowców, a także aprecjacji dolara amerykańskiego w ubiegłym czasie.

Największe straty poniosły metale przemysłowe i główne produkty rolne,

natomiast ropa naftowa po raz pierwszy od czerwca przez dwa tygodnie z rzędu

zyskiwała na wartości. Złoto odnotowało spadek w relatywnie wąskim przedziale w

okolicach 1 500 USD/oz w oczekiwaniu na piątkowe wystąpienie prezesa

Powella z Fed na corocznym sympozjum Rezerwy Federalnej w sprawie polityki

pieniężnej w Jackson Hole w stanie Wyoming.

Realizacja zysków ze złota spowodowana była częściowo publikacją protokołu

z posiedzenia Federalnego Komitetu Otwartego Rynku (FOMC) z dnia 31 lipca.

Protokół przyczynił się do podwyższenia prawdopodobieństwa rozczarowującego

wystąpienia w kontekście obniżek stóp procentowych. Wyeliminował też

dotychczasowe wynoszące 20% prawdopodobieństwo nieoczekiwanego cięcia stóp o

50 punktów bazowych w dniu 18 września.

Amerykański gaz ziemny odnotował największą stratę w ujęciu

tygodniowym, do której przyczynił się zarówno wzrost produkcji o 8,8% rok do

roku, jak i możliwość obniżenia popytu ze strony zakładów produkcyjnych w

związku z ochłodzeniem.

Wszystkie główne produkty rolne straciły na wartości; kukurydza

odnotowała trzymiesięczne minimum, zwiększając presję na farmerów

amerykańskich. Po jednym z najbardziej

deszczowych okresów nasadzeń w historii rynek oczekiwał na wyniki corocznego

badania Pro Farmer Midwest Crop Tour. Celem tego corocznego badania terenowego

jest dostarczenie branży dokładnych szacunków dotyczących produkcji kukurydzy i

soi. Ostatnie projekcje analityków z amerykańskiego Departamentu Rolnictwa

wywołały zdecydowane protesty wśród rolników, którzy kwestionowali dokładność

raportów rządowych. Biorąc pod uwagę, że nie widać końca wojny handlowej,

farmerzy w coraz większym stopniu obwiniają o zaistniałą sytuację Donalda

Trumpa, co może wpłynąć na jego szanse na reelekcję w 2020 r.

Miedź HG nadal plasuje się nieco powyżej kluczowego wsparcia na

poziomie 2,55 USD/lb po nieudanej próbie zapoczątkowania masowego

pokrywania krótkich pozycji powyżej poziomu 2,65 USD/lb. Według

tygodniowych danych amerykańskiej komisji ds. obrotu towarowymi kontraktami

terminowymi (Commodity Futures Trading Commission, CFTC), spekulanci

wykorzystujący ten metal jako zabezpieczenie przed recesją dysponują obecnie

niemal rekordową krótką pozycją.

Podtrzymujemy optymistyczną prognozę dla złota z docelowym poziomem

technicznym 1 585 USD/oz. Jednak w perspektywie krótkoterminowej

wyzwanie stanowi nadal zwiększenie długich pozycji, ponieważ rynek potrzebuje

katalizatora do podwyższenia ceny złota, aby uniknąć pokusy realizacji zysku. W

związku z tym potencjalni nabywcy powinni uzbroić się w cierpliwość: kluczowe

wsparcie znajduje się poniżej 1 500 USD/oz na poziomie

1 480 USD/oz, czyli nieudanej próby z dnia 13 sierpnia, a

następnie na poziomie 1 468 USD/lb (zob. wykres).

Głównymi filarami wspierającymi cenę złota są warte obecnie

16 bln USD obligacje o ujemnej rentowności oraz nowy cykl obniżek

stóp procentowych przez Fed, w tym możliwość wdrożenia kolejnej rundy luzowania

ilościowego. Należy dodać do tego coraz mniej przewidywalne zachowanie

prezydenta Stanów Zjednoczonych w kontekście wzrostu ryzyka recesji i

zbliżających się wyborów w 2020 r., a także chińsko-amerykańskiej wojny

handlowej i kontynuacji skupu aktywów przez banki centralne.

Według wstępnych danych banki centralne, przede wszystkim rosyjski,

chiński i kazachski, w dalszym ciągu zwiększają swoje oficjalne rezerwy złota.

Jeżeli utrzymają tempo tego skupu, inwestycje sektora publicznego mogą

przekroczyć ubiegłoroczny rekordowy wolumen wynoszący 650 ton.

W perspektywie krótkoterminowej złoto straciło impet: po trwającej od

maja hossie wynoszącej 265 USD rozpoczęła się realizacja zysków. Wyższe

rentowności obligacji, ceny akcji i kurs dolara przyczyniły się ostatnio do

pierwszego od czterech tygodni spadku w ujęciu tygodniowym, prezentując

pierwsze istotne wyzwanie dla inwestorów dysponujących obecnie znaczną długą

pozycją w walorach „papierowych”, tj. kontraktach terminowych i funduszach

giełdowych. Jednak biorąc pod uwagę rozmiary pozycji spekulacyjnych, w szczególności

niemal rekordową długą pozycję funduszy w kontaktach terminowych, dotychczasowe

problemy były stosunkowo niewielkie i wskazują na dalsze wsparcie.

Platyna, wspierana przez pallad, znalazła nabywców i podjęła ponowną

próbę odwrócenia trendu spadkowego z 2011 r. W efekcie realizacji zysków

na rynku złota w sytuacji, gdy długa pozycja spekulacyjna osiągnęła niemal

rekordowy wolumen, a długa pozycja netto w platynie jest znacznie mniejsza –

poniżej pięcioletniej średniej, nastąpiła redukcja spreadu o 45 USD do

poziomu 635 USD.

Ropa naftowa tkwi w miejscu; odnotowana w ostatnich tygodniach hossa

nie zmniejszyła obaw, że ryzyko recesji może doprowadzić do kolejnego załamania

na rynku. Wsparcie zapewniły nowe nadzieje na deeskalację konfliktu handlowego

na linii Chiny – Stany Zjednoczone oraz kolejny spadek zapasów amerykańskiej

ropy w ujęciu tygodniowym. Dotyczył on przede wszystkim Cushing, centrum

realizacji kontraktów terminowych na ropę WTI, po tym, jak zwiększenie

przepustowości rurociągu z basenu permskiego do rafinerii i terminali

eksportowych nad Zatoką Meksykańską od czerwca przyczyniło się do odpływu ropy

z Cushing.

Obniżenie zapasów zapewniło także wsparcie dla ropy WTI, natomiast ropa

Brent odnotowywała relatywne problemy ze względu na fakt, iż kontrakty te

preferują makrofundusze szukające zabezpieczenia przed recesją. W efekcie

różnica cen natychmiastowych obydwu kontraktów ponownie spadła do

4,5 USD/b z odnotowanego w czerwcu poziomu powyżej 10 USD/b.

Podtrzymujemy neutralną prognozę dla ropy ze względu na siłę obecnych

kontrastujących czynników. Na poziomie wykresu obydwa kontrakty wykazują trend

spadkowy, przy czym ropa WTI ma obecnie największe szanse na przebicie linii

oporu. Najbliższym poziomem wartym obserwacji jest 56,5 USD/b, dwustudniowa

średnia krocząca, a następnie 57,8 USD/b, linia trendu z kwietniowego

maksimum.

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Podobnie jak w poprzednich latach, coroczne sympozjum w Jackson Hole,

które w tym roku odbędzie się w dniach 22-23 sierpnia, z pewnością będzie

miało istotne znaczenie dla sytuacji na rynkach. To zwykle najlepsza okazja dla

przedstawicieli banków centralnych, aby zasugerować przyszłe kierunki polityki.

W ostatnich latach Bernanke dał do zrozumienia, że planuje drugą i trzecią

rundę luzowania ilościowego, Draghi zapowiedział możliwość skupu aktywów w

strefie euro, a prezes Szwajcarskiego Banku Narodowego, Jordan, potwierdził

konieczność kontynuacji niekonwencjonalnej polityki pieniężnej zaledwie kilka

miesięcy po uwolnieniu kursu franka szwajcarskiego w 2015 r.

Ten rok powinien potwierdzić, że zbliża się odwrócenie kierunku

światowej polityki pieniężnej, ponieważ coraz więcej banków centralnych w

ostatnich tygodniach podejmuje decyzję o obniżeniu stóp procentowych. Na razie

wiemy jedynie, że prezes Fed w piątek wygłosi przemówienie. Nie mamy jeszcze

listy prelegentów (powinna ona zostać opublikowana wkrótce), jednak

najprawdopodobniej nacisk położony będzie na „wyzwania polityki pieniężnej”,

w tym na dyskusję na temat implikacji rozbieżności w zakresie stóp

procentowych, oddziaływania luzowania ilościowego na rynki kapitałowe, nowego

mandatu banków centralnych oraz drogi do normalizacji.

Nasze przewidywania:

– Banki centralne powinny potwierdzić swoją gotowość do ponownego

podjęcia działań wyprzedzających, aby przedłużyć obecny cykl koniunkturalny i uniknąć recesji. Pod

względem makroekonomicznym jest wiele powodów do niepokoju. Dziewięć kluczowych

gospodarek jest w recesji lub na skraju recesji, w szczególności Niemcy, Wielka

Brytania, Włochy, Brazylia i Argentyna. W przypadku niektórych z nich

zagrożenie dla wzrostu gospodarczego jest wyraźnym wynikiem wojny handlowej,

dla innych jednak to przede wszystkim konsekwencje źle prowadzonej polityki w

ostatnich latach.

– Ze względu na obecne zainteresowanie rynku tym

tematem, banki centralne najprawdopodobniej wypowiedzą się na temat odwróconej

krzywej dochodowości. Ponownie, z dużym prawdopodobieństwem będą

umniejszały jej znaczenia. Co ciekawe, Bank Rezerwy Federalnej w Saint Louis

opublikował niedawno dokument analizujący relację pomiędzy recesją a

przypadkami odwrócenia krzywej dochodowości (dokument ten dostępny jest tutaj). Wnioski są jednoznaczne: „W Niemczech,

Francji i Stanach Zjednoczonych po niemal każdym przypadku odwrócenia krzywej

dochodowości w ciągu kilku lat następowała recesja, co sugeruje, że w tych

krajach błędy pierwszego rodzaju mogą być mało prawdopodobne”. Zawsze

można poddawać miarodajność tej metody w wątpliwość, jednak należy przyznać, że

ostatnie odwrócenie to sygnał, iż rynek obligacji jest przekonany – z czym się

osobiście zgadzam – że perspektywy długoterminowe wzrostu gospodarczego są

niekorzystne.

– Prezes Fed może bagatelizować możliwość

obniżenia stóp we wrześniu o 50 punktów bazowych. W

zależności od przyjętych mierników, inwestorzy są przekonani, że jest możliwość

obniżenia stóp o 50 punktów bazowych w przyszłym miesiącu

(prawdopodobieństwo to wynosi 35% według CME i 48% według agencji Bloomberg).

Im wyższe oczekiwania, tym większe rozczarowanie. Nie możemy zatem wykluczać

kolejnego chaosu na rynku, jeżeli Powell wykaże zbyt wielką ostrożność w

odniesieniu do dalszych działań Fed i poinformuje, że obniżka wyniesie

25 punktów bazowych.

– Jak bardzo można obniżyć stopy referencyjne?

Być może odpowiedź na to pytanie poznamy właśnie w tym tygodniu. Najnowsza

analiza „odwróconych stóp” opublikowana przez Bank Japonii zakłada, że w

strefie euro będzie to -1%. Wydaje się to sugerować, że EBC ma nadal spore pole

manewru do obniżenia stopy depozytowej we wrześniu…

– Banki centralne powinny ponadto ostrzec

przed ryzykiem związanym z wojną walutową, w kontekście zarzucenia Chinom

przez Stany Zjednoczone manipulacji walutą. Wojna walutowa stanowi naturalne

przedłużenie wojny handlowej, jednak rośnie ryzyko, że doprowadziłaby ona do

wzrostu zadłużenia i sztormu inflacyjnego, podobnie jak w latach 70.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Obawy o światowy wzrost gospodarczy i duża podaż kluczowych surowców

były głównymi czynnikami osłabienia odnotowanego dotychczas w tym sektorze w

bieżącym kwartale. Wyjątkiem pozostają metale szlachetne: złoto mocno reaguje

na utrzymujący się spadek rentowności światowych obligacji.

Czynnikiem dającym znaczne powody do obaw o globalny wzrost gospodarczy

jest chińsko-amerykańska wojna handlowa. Obawy te z kolei przekładają się na

perspektywy popytu na zależne od wzrostu gospodarczego surowce, od ropy naftowej i metali przemysłowych po niektóre produkty rolne. W

efekcie, podczas gdy wiadomości napływające z Waszyngtonu i Pekinu na przemian

dawały nadzieję i wywoływały rozpacz, na rynku przeważała strategia „pompowania

i porzucania” (ang. pump and dump), tj. zawyżania cen aktywów m.in.

poprzez przekazywanie inwestorom nieprawdziwych informacji. Tak zmiennych

warunków na rynku nie poprawiła również obniżona płynność w okresie wakacji na

półkuli północnej.

Po kursie bocznym utrzymującym się od 2013 r. złoto ostatecznie

wybiło się w górę i w wyniku zdecydowanego popytu ze strony inwestorów jego

cena po raz pierwszy od kwietnia 2013 r. przekroczyła

1 500 USD/oz. Na dynamikę wzrostu wpłynął ostry spadek rentowności

światowych obligacji i powrót banków centralnych do luzowania polityki

pieniężnej. Pomimo ogólnego osłabienia na giełdach, wzrost ceny złota generował

zdecydowane zyski w odniesieniu do akcji spółek zajmujących się wydobyciem tego

metalu. Notowany na giełdzie fundusz GDX, podążający za największymi spółkami zajmujących

się wydobyciem złota, zyskał na wartości 37% w ujęciu rok do dnia i 13,5% tylko

w tym kwartale.

W wyniku spadku rentowności światowych obligacji, obligacje warte ponad

16 bln USD, w szczególności z Europy i Japonii, mają obecnie

rentowność poniżej zera. Sytuacja ta, eliminująca koszt alternatywny posiadania

złota, w połączeniu z obawami, że światowe akcje mogą zmagać się z problemami w

kontekście globalnego spowolnienia, przyczyniła się do utworzenia bardzo

korzystnego otoczenia inwestycyjnego dla złota.

W tym tygodniu różnica pomiędzy rentownościami dwuletnich i

dziesięcioletnich amerykańskich obligacji skarbowych po raz pierwszy od

dwunastu lat na krótko przyjęła wartość ujemną, doprowadzając do tzw.

odwrócenia krzywej dochodowości. W przeszłości takie zjawisko uznawano za

zapowiedź recesji i rynek reagował na to wzrostem cen złota i obligacji kosztem

akcji i ropy naftowej.

Gorączka złota anno domini 2019 charakteryzuje się znacznym

popytem na „papierowe” złoto w postaci kontraktów terminowych i funduszy

notowanych na giełdzie (ETF). Fundusze hedgingowe zgromadziły niemal

rekordową ekspozycję za pośrednictwem kontraktów terminowych na złoto COMEX,

natomiast liczba jednostek ETF w posiadaniu inwestorów stopniowo rosła do

obecnego poziomu 77,5 mln uncji, najwyższego od sześciu lat. Zjawiska

te można uznać za nieliczne chmury na horyzoncie, ponieważ zwiększają one

ryzyko gwałtownego odwrócenia, takiego jak odnotowany w poniedziałek spadek

ceny złota o 55 USD w reakcji na informację na temat potencjalnej

deeskalacji wojny handlowej.

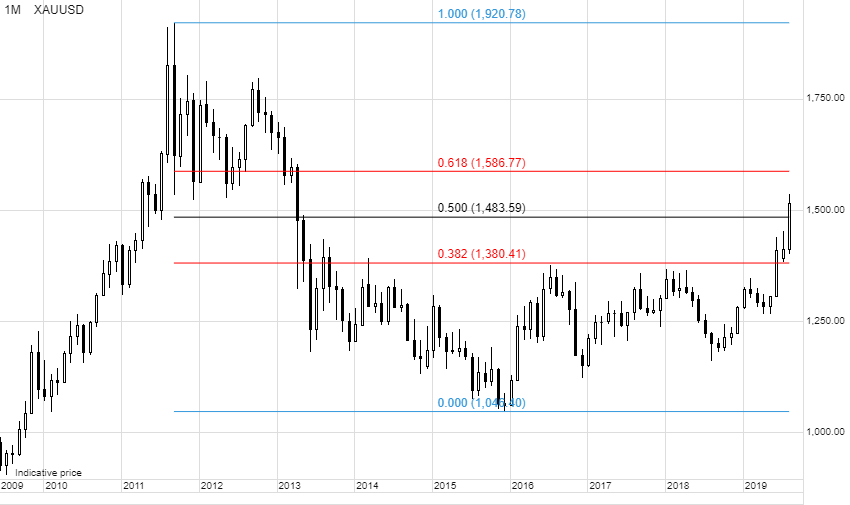

Po osiągnięciu 1 485 USD/oz, czyli docelowego poziomu

zakładanego w naszej prognozie na III kwartał, złoto dalej pięło się w

górę; kolejnym celem w długoterminowej perspektywie technicznej będzie 1 587 USD/oz,

czyli zniesienie o 61,8% z przeceny z lat 2011-2015. Rynek wyraźnie potrzebuje

konsolidacji, dlatego jakiekolwiek odwrócenie sił w odniesieniu do obligacji

i/lub dolara może stanowić pokusę dla inwestorów w zakresie zysków. Podobnie

jak poziom 1 380 USD/oz stanowił wsparcie po lipcowym wybiciu,

kolejnym poziomem wsparcia będzie 1 485 USD/oz, co widać na wykresie

poniżej. Spadek poniżej tego poziomu najprawdopodobniej będzie sygnałem

początku konsolidacji, a w długoterminowej perspektywie zwyżkowej kluczowym

poziomem będzie 1 450 USD/oz.

Ropa naftowa i sektor energetyczny ogółem w bieżącym kwartale zmagają

się z problemami w kontekście słabnących prognoz światowego popytu oraz

sprzecznego z trendem sezonowym wzrostu zapasów ropy i benzyny w Stanach

Zjednoczonych. Od listopada ubiegłego roku członkowie OPEC ograniczyli

produkcję o ponad 3 mln baryłek dziennie i mają obecnie

najmniejszy wolumen produkcji od pięciu lat. Do redukcji tej przyczyniły się

przede wszystkim dobrowolne cięcia forsowane przez Arabię Saudyjską, a także

wymuszone sankcjami ograniczenie produkcji w Iranie i Wenezueli.

Jednak przy cenie wynoszącej 60 USD/b ropa Brent utrzymuje się

poniżej poziomów koniecznych dla większości członków OPEC do pokrycia wydatków

budżetowych. Dotychczasowe ograniczone sukcesy w podwyższaniu ceny spowodowane

są okresowo intensywną koncentracją rynku na perspektywach obniżonego popytu,

ponieważ wojna handlowa uderza w prognozowany popyt ze strony największych

światowych konsumentów.

Dłuższa wojna handlowa niesie ze sobą ryzyko, że cena ropa Brent

spadnie w okolice 50 USD/b, natomiast wszelkie sygnały potencjalnej

deeskalacji tego konfliktu mogą spowodować wzrost o 5-10 USD. Perspektywy

te tłumaczą obecne gwałtowne wahania na rynku spowodowane strategią pump and

dump w odpowiedzi na napływające z Waszyngtonu i Pekinu doniesienia

dotyczące taryf celnych.

Sezonowe ryzyko dla podaży spowodowane burzami, huraganami i powodziami

w Stanach Zjednoczonych najprawdopodobniej zapewni wsparcie cenie ropy w

nadchodzących tygodniach. Częściowo wynika to z faktu, iż na obszarze Zatoki

Meksykańskiej znajdują się największe na świecie zakłady rafineryjne,

petrochemiczne i gazownicze, a dzienny eksport ropy naftowej i jej produktów

oraz ciekłego gazu ziemnego w dalszym ciągu rośnie.

Prognoza techniczna dla miedzi HG poprawiła się po tym, jak pomimo

słabych fundamentów cena miedzi zdołała utrzymać kluczowe wsparcie w ostatnich

tygodniach. Na perspektywę krótkoterminową negatywnie wpłynęły obawy, że wojna

handlowa przyspieszy globalne spowolnienie gospodarcze, a tym samym obniży

popyt. Obawy te łagodzą natomiast sygnały, że w 2020 r. podaż będzie

rosnąć coraz wolniej. W połączeniu ze zwiększaniem przez rządy wydatków

infrastrukturalnych i rekordową krótką pozycją inwestorów spekulacyjnych, sytuacja

ta sprawia, że optymistycznie zapatrujemy się na ceny w perspektywie

średnioterminowej.

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Z brytyjskim wzrostem gospodarczym jest jak z kozłowaniem piłki: w

I kwartale wyniósł 0,5%, przekraczając średnią dla krajów G7,

natomiast w II kwartale przyjął wartości ujemne (-0,2%), dając podstawę do

obaw, że jest to sygnał rozpoczynającej się recesji. Spadek ten spowodowany był

przestojami w zakładach produkcyjnych i gromadzeniem zapasów przed Brexitem.

Przede wszystkim jednak rozczarowujący wzrost w II kwartale odzwierciedla

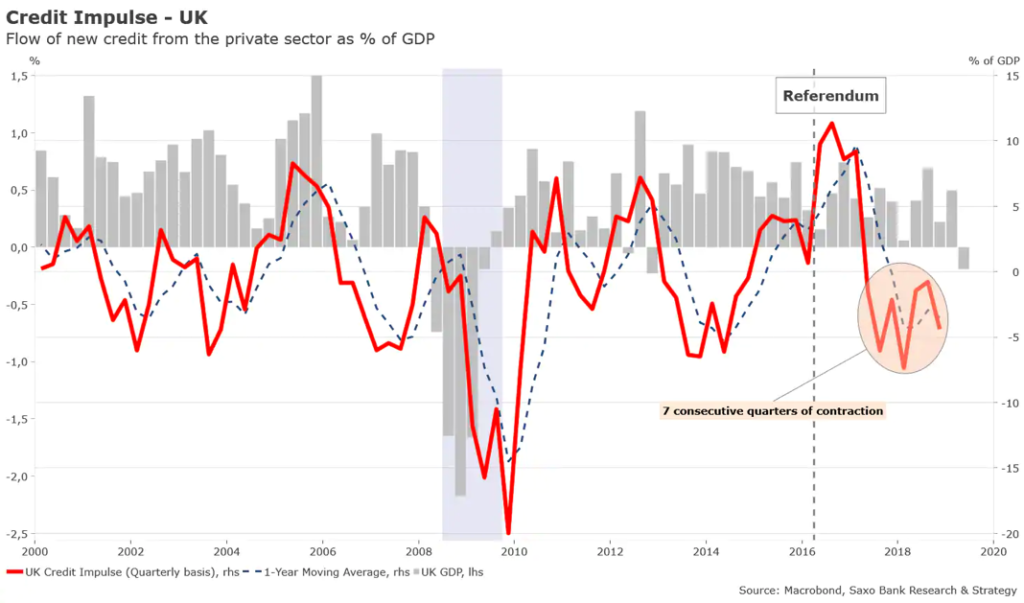

zerowy wzrost liczby nowych kredytów i oddziaływanie impulsu kredytowego.

Jak widzimy na wykresie poniżej, w ciągu ostatnich dziesięciu lat

gospodarka Wielkiej Brytanii napędzana była głownie dużym napływem nowych

kredytów, w szczególności w latach 2015-2017, kiedy to impuls kredytowy

odnotował rekordowe maksimum w wysokości 11% PKB w okresie bezpośrednio

następującym po referendum w sprawie członkostwa w UE. Od tego czasu impuls

kredytowy mocno spadał i w tym momencie spadek ten utrzymuje się już od siedmiu

kolejnych kwartałów. To właśnie naszym zdaniem główny czynnik pogorszenia stanu

brytyjskiej gospodarki. Czas spadku przypomina okres światowego kryzysu

finansowego, jednak jego amplituda jest mniejsza (według naszych najnowszych

danych, impuls kredytowy wynosi obecnie -4,4% PKB). Brak nowych kredytów

oraz trwający od czterech kwartałów spadek inwestycji gospodarczych to

zdecydowane oznaki zbliżającej się recesji.

Brytyjska gospodarka flirtuje z recesją, jednak powinna jej uniknąć w

III kwartale

Już od jakiegoś czasu wspominamy o ryzyku recesji w Wielkiej Brytanii w

efekcie pogorszenia impulsu kredytowego. Jednak w przeciwieństwie do coraz

większej liczby uczestników rynku przekonanych, że brytyjska gospodarka już

jest w recesji, a recesja ta zaczęła się w kwietniu tego roku, uważamy, że w

III kwartale wzrost gospodarczy w tym kraju ponownie pójdzie w górę.

Przewidujemy, że w III kwartale nastąpi stagnacja, a nie spadek. Pierwsze

szacunki PKB poznamy najprawdopodobniej 11 listopada, czyli już po

wstępnej dacie Brexitu.

Prognozowane przez nas „nieoczekiwane” odbicie z dużym

prawdopodobieństwem będzie wynikiem gromadzenia zapasów przed terminem Brexitu,

czyli przed 31 października (podobnie jak miało to miejsce w przypadku

wzrostu o 0,5% w I kwartale) oraz lekkiej poprawy sytuacji w sektorze

usługowym przekładającej się na wzrost zaufania konsumentów. W związku z

powyższym dostrzegamy pewne oznaki ożywienia gospodarczego: lipcowy odczyt PMI

w sektorze usługowym wzrósł do 51,4, natomiast odczyt PMI w sektorze

budowlanym, mimo iż nadal bardzo niski, osiągnął 45,3. Ponadto w dalszym ciągu

poprawiają się nastroje wśród konsumentów. Wynik badania osobistej sytuacji

finansowej GfK w nadchodzących 12 miesiącach ponownie wyniósł 7, co

stanowi najwyższy poziom od września 2018 r. Trend ten może wynikać

ze wzrostu płac i wyższego dochodu do dyspozycji brutto per capita,

które pozytywnie przekładają się na ostateczne wydatki konsumpcyjne gospodarstw

domowych (+1,8% r/r w II kwartale). Ponadto w III kwartale

lekkiej poprawie może ulec brytyjska produkcja pojazdów mechanicznych, ponieważ

przestoje w zakładach produkcyjnych, które zwykle mają miejsce latem, w tym

roku odnotowano wcześniej, tj. w II kwartale, przez co dane na temat

produkcji za ten kwartał były niższe.

Biorąc pod uwagę gromadzenie zapasów i pozytywne nastroje konsumentów,

uważamy, że prawdopodobieństwo kolejnego kwartału spadkowego (który mógłby

doprowadzić do technicznej recesji) jest niewielkie. Dzięki gromadzeniu zapasów

gospodarka odczuje chwilową ulgę, jednak znaczny wzrost zapasów nie jest oznaką

wysokiej dynamiki gospodarczej. Brytyjska gospodarka nie jest w wystarczająco

dobrej formie, aby zmierzyć się z Brexitem. Wzrost gospodarczy w

III kwartale, który według naszych przewidywań powinien wynieść nieco

powyżej zera, będzie sygnałem fałszywej stabilizacji. Na horyzoncie nadal widać

recesję.

Przedterminowe wybory raczej nie zapewnią większej jasności

Można już zaobserwować dwa główne czynniki, które zwykle powodują

recesję, tj. brak inwestycji i brak nowych kredytów w gospodarce. Brakującym

elementem jest impuls do recesji: może to być dalsze pogorszenie światowego

wzrostu gospodarczego związane z wojną handlową lub nieplanowany twardy Brexit.

Na razie nie zakładamy takiego obrotu wypadków jako naszego głównego

scenariusza, ponieważ przewidujemy, że w nadchodzących miesiącach odbędą się

przedterminowe wybory, których celem będzie kolejne odłożenie w czasie Brexitu.

Wskazuje na to skład powołanego w lipcu rządu. Najważniejsza nominacja

dotyczyła Doma Cummingsa, de facto pełniącego obowiązki szefa sztabu

Borisa Johnsona. Cummings przede wszystkim zajmuje się kampanią wyborczą, co

wydaje się wskazywać, że premier szykuje się do nowych wyborów.

Najprawdopodobniej jego strategia zakładać będzie zjednoczenie zwolenników

Brexitu w ramach Partii Konserwatywnej, przy okazji pozbywając się Partii

Brexitu, i pokonanie w wyborach zwolenników pozostania w UE, którzy rozrzuceni

są po różnych ugrupowaniach. W przypadku realizacji takiego scenariusza

oznaczałoby to wzrost napięć na linii Londyn – Bruksela w okresie kampanii, w

szczególności w odniesieniu do tzw. backstopu, i bez względu na wynik wyborów

najprawdopodobniej nie zapewnią one większej jasności co do samego Brexitu.

Recesja jest zaledwie kwestią czasu, jednak jej oficjalne potwierdzenie

w tym roku jest mało prawdopodobne.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Kurs jena japońskiego jest nadal wysoki i może jeszcze wzrosnąć, jeżeli

utrzyma się spadek rentowności światowych obligacji. Tendencja ta może wręcz

przyspieszyć w przypadku nieoczekiwanego wzrostu zmienności aktywów wysokiego

ryzyka.

Opublikowany

dziś rano artykuł na portalu

Bloomberg podkreśla

wąskie widełki płynności dolara amerykańskiego w kontekście rynku swapów

walutowych, na którym widać oznaki napięcia ze względu na wzrost kosztów

kredytów w USD związany z wysokością swapów bazowych. W artykule tym

przedstawiono kilka przykładów ilustrujących trudności dla inwestujących w

zagraniczne obligacje, w szczególności inwestorów japońskich, w odniesieniu do

realizacji atrakcyjnych zysków – lub jakichkolwiek zysków – za pomocą hedgingu.

Pogorszenie płynności dolara jest katastrofalne dla światowych aktywów, w

szczególności na rynkach wschodzących.

Lider

włoskiej Ligi Północnej, Matteo Salvini, zmaga się z problemami w oczekiwaniu

na przedterminowe wybory ze względu na konieczność zatwierdzenia budżetu na

jesieni – według Financial Times, „od 1919 r. nie przeprowadzono

jeszcze żadnych wyborów wczesną jesienią”. Pomimo zakończenia sesji

parlamentarnych, w ciągu dwóch tygodni odbędzie się głosowanie nad wotum

nieufności. Po zapowiedzi, że Salvini liczy na rozpisanie nowych wyborów,

rentowności włoskich obligacji poszły ostro w górę w porównaniu z

rentownościami papierów unijnych (różnica względem dziesięcioletnich obligacji

niemieckich wzrosła o 30 punktów bazowych), ponieważ rynek spodziewa się

nasilenia napięć związanych z przyszłym istnieniem Unii Europejskiej w

kontekście wnioskowanego przez przywódcę Ligi zwiększenia wydatków fiskalnych.

Mimo iż termin ewentualnych wyborów jest jeszcze nieznany, Liga Północna

zyskała już w sondażach na tyle, by móc wnioskować, że możliwe jest zawiązanie

koalicji centroprawicowej z partią Berlusconiego Forza Italia oraz z

ugrupowaniem Bracia Włosi.

Pod

koniec ubiegłego tygodnia sugerowaliśmy, że rynki osiągnęły już punkt zwrotny

po częściowym ożywieniu związanym z ostatnią eskalacją konfliktu handlowego na

linii Waszyngton – Pekin. W koszyku walut krajów G-10 naszym głównym punktem

odniesienia jest para AUD/USD; dopóki będzie się

ona utrzymywać poniżej 0,6825-0,6850, przewidujemy dalszy trend spadkowy. Godne

uwagi jest to, że jen japoński w dalszym ciągu pnie się w górę i nie

potrzebował dotychczas do tego wsparcia ze strony rynków obligacji, biorąc pod

uwagę, że para USD/JPY odnotowuje kolejne minima. Zważywszy, że Trump grozi

nałożeniem sankcji i podjęciem interwencji wobec każdego istotnego partnera

handlowego, który będzie dążył do poluzowania polityki pieniężnej, wydaje się,

że polityka Banku Japonii na razie pozostanie bez zmian. W parze USD/JPY

możliwy jest dalszy spadek w kierunku co najmniej poziomu 100,00. W związku z

obawami, że UE będzie zbyt powoli reagować na spowolnienie gospodarcze, a także

z wiążącymi się z Brexitem zagrożeniami dla gospodarki, para EUR/JPY może

pozostać na ścieżce spadkowej aż do rejonów 110,00.

Kalendarz

ekonomiczny na ten tydzień jest stosunkowo spokojny, jednak zawiera kilka

interesujących wydarzeń, w tym jutrzejszą publikację wyników niemieckiego

badania ZEW za sierpień – po tym, jak w lipcu komponent „sytuacja bieżąca”

okazał się najgorszy od 2010 r. Jutro poznamy również odczyt CPI w Stanach

Zjednoczonych w lipcu. W środę opublikowany zostanie szacunkowy PKB

Niemiec w II kwartale (przewiduje się wartość ujemną), jak również

szacunkowy PKB Unii Europejskiej. W odniesieniu do banków centralnych, wydarzeniem

tygodnia w grupie G10 będzie czwartkowe posiedzenie Norges Bank.

Wykres: EUR/JPY

W

ubiegłym tygodniu para EUR/JPY zamknęła się na najniższym poziomie od początku

2017 r. i spadek ten może trwać dalej, ponieważ Bank Japonii wydaje się

zdeterminowany, by utrzymać kurs, podczas gdy reszta świata dąży do luzowania

polityki, a na sytuację w UE niezmiennie negatywnie wpływa ryzyko recesji,

która mogłaby jeszcze się pogłębić w przypadku twardego Brexitu. W pespektywie

długoterminowej nie widać tu większego wsparcia aż do poziomu 110,00.

John J. Hardy, dyrektor ds. strategii rynków walutowych w

Saxo Banku

Rezerwa Federalna obniżyła stopy procentowe i zakończyła okres QT

(zacieśniania polityki pieniężnej), nie podejmując jednak żadnych innych

działań, co rynek odebrał jako opieszałość i zbytnią bierność wobec zmian

krzywej dochodowości. Dolar odnotował silny wzrost, zatem jedynie kwestią czasu

jest interwencja administracji Donalda Trumpa.

Fed obniża stopy procentowe,

koniec QT, frustracja na rynku

Oczekiwane

obniżenie stóp procentowych o 25 punktów bazowych w połączeniu z nowym

stanowiskiem i dwoma sprzeciwami jastrzębi tworzy delikatnie jastrzębi klimat,

pomimo tego, że politykę QT zakończono pospiesznie. Być może początkowa

wzrostowa reakcja dolara wynikała z uzyskania odpowiedzi na pytanie czy stopy

procentowe zostaną zredukowane o 50, czy o 25 punktów bazowych, jako że całkiem

liczna mniejszość uczestników rynku spodziewała się większej obniżki. Dwa

sprzeciwy nie były zaskoczeniem, ponieważ zostały zgłoszone przez dwójkę dobrze

znanych jastrzębi – Esther George i Erica Rosengrena. Stanowisko Fed zostało zmienione

w minimalnym zakresie. Oprócz odnotowania zmienionej daty zakończenia

stosowania polityki QT, zmieniono tylko jedno całe zdanie, wskazując

rzeczywisty zakres obniżenia stóp procentowych: „W świetle implikacji dla

perspektyw gospodarczych wynikających z wydarzeń na rynkach ogólnoświatowych, a

także ograniczonej presji inflacyjnej, Komitet podjął decyzję o obniżeniu …

[stopa docelowa]

”.

Jednak

to konferencja prasowa Jerome’a Powella spowodowała najsilniejszą reakcję

rynków, ponieważ odpowiadając na jedno z pierwszych pytań dziennikarzy Prezes

Rezerwy Federalnej określił, że cięcie stóp stanowi „korektę w trakcie cyklu”.

Ta wypowiedź szybko spłaszczyła krzywą rentowności amerykańskich obligacji, a

dochodowość obligacji krótkoterminowych ponownie wystrzeliła w górę w związku z

obawami, że Fed, ociągając się w podejmowaniu odpowiednich kroków, ponownie

pozostaje w tyle za krzywą. Przez dłuższy czas pozostałej części konferencji

prasowej Jerome Powell udzielał mało konkretnych odpowiedzi i niepewnie krążył

wokół własnych słów o tym, czy jest to pierwsze z serii cięć, oraz o „korekcie

w takcie cyklu”. Pewne jest tylko to, że Rezerwa Federalna nie ma pewności co

do tego, jakie dalsze kroki podejmie oraz że nie chce wykluczać żadnej opcji,

po cichu licząc na korzystny scenariusz.

Należy

się domyślać, że pospieszne zakończenie polityki QT oznacza, że Fed martwi się

o kwestię płynności USD, która będzie wciąż powracać i istotnie pogarszać

perspektywy przy większych i dużych deficytach w amerykańskim budżecie, jeżeli

spowolnienie gospodarcze w USA przemieni się pod koniec roku w recesję.

Efektywnie Rezerwa Federalna utraciła kontrolę nad prowadzoną polityką

fiskalną, a tak silna reakcja USD powoduje, że Fed zbyt wcześnie będzie musiała

dokonać kolejnych cięć stóp procentowych, co ostatecznie doprowadzi do

luzowania polityki pieniężnej.

Jak

można było się spodziewać, Prezydent USA Donald Trump szybko zareagował,

krytykując Powell’a za niewystarczająco zdecydowane gołębie podejście: „Jak

zwykle Powell nas zawiódł, ale przynajmniej kończy z zacieśnianiem polityki

pieniężnej, które nie powinno w ogóle mieć miejsca – brak inflacji”. Dodał:

„Rynek chciał usłyszeć od Jay’a Powella i Rezerwy Federalnej, że to był

początek długotrwałego i agresywnego cyklu cięć stóp procentowych, który

dotrzymałby tempa Chinom, Unii Europejskiej i innych krajów na świecie…”.

Co dalej?

Potencjał

wzrostowy USD jest ograniczony – w niektórych wypadkach. Silny dolar sam w

sobie jest kołem zamachowym dla kolejnych kroków Fed, a Prezydent Donald Trump

może podjąć bardzo zdecydowane działania, jeżeli kurs dolara wzrośnie jeszcze

bardziej (a nawet jeżeli tylko utrzyma się na obecnym poziomie). Poziom, przy

którym dolar w końcu zacznie słabnąć, zależy od odpowiedzi na poniższe pytanie,

jednak należy spodziewać się, że odwrócenie trendu nastąpi najpierw wobec

innych głównych walut, zwłaszcza JPY, nawet pomimo słabości walut rynków

wschodzących.

Kiedy

Donald Trump przejdzie od tweetów do czynów? Realna zmiana polityki jest

nieunikniona, ponieważ Prezydent Donald Trump wkrótce podejmie wszelkie kroki,

aby osłabić dolara, gdyż Rezerwa Federalna w tej kwestii działa zbyt wolno.

Wielu członków Kongresu USA wydaje się zgadzać z przedstawionym przez

Demokratów niedorzecznym projektem ustawy, której celem jest

opodatkowanie wszystkich krótkoterminowych inwestycji i inwestycji w

nieruchomości dokonywanych przez zagranicznych inwestorów na terenie Stanów

Zjednoczonych. Z pewnością ustawa nie zostanie przyjęta, jednak stanowi ona

ważny sygnał.

Czy

zmieni się gotowość do podejmowania ryzyka? To jest w gruncie rzeczy

najbardziej istotne pytanie. Jak dotąd w tym roku rynki światowe z radością

przyjęły radykalną zmianę perspektywy polityki Fed i cieszyły się z

realizowanego przez banki centralne na całym świecie kierunku polityki

wsparcia. Jednak jak wielu innych zauważa, bank centralny najczęściej

rozpoczyna cykl łagodzenia polityki pieniężnej z powodu zbliżającego się

rzeczywistego spowolnienia gospodarczego, który wymaga dokonania ponownej wyceny

ryzykownych aktywów. Zatem zmiana apetytu na ryzyko ma istotne znaczenie i

paradoksalnie może wynikać z dwóch zupełnie różnych czynników: a) opublikowanie

bardzo słabych danych, na przykład wskaźnika ISM za ten tydzień i piątkowego

raportu o zatrudnieniu w USA, co spowoduje, że rynek będzie bardziej martwił

się cyklem gospodarczym niż korzystał z efektów cięć w ramach polityki

pieniężnej, lub b) opublikowanie danych, które ponownie rozwścieczą rynek,

ponieważ będą na tyle dobre, że będą sugerować mniejsze cięcia stóp

procentowych.

John J. Hardy, dyrektor ds. strategii rynków walutowych w

Saxo Banku