Wbrew opinii niedźwiedzi nie uważamy, że koronawirus przyczyni się do dłuższego spowolnienia lub istotnej korekty na rynku. Wiele wskazuje na to, że wzrost gospodarczy na początku 2020 r. powoli przyspiesza i jesteśmy przekonani, że bodźce fiskalne i pieniężne ze strony Ludowego Banku Chin i innych banków centralnych na rzecz zrównoważenia oddziaływania makroekonomicznego tego wirusa doprowadzą w tym roku do ożywienia.

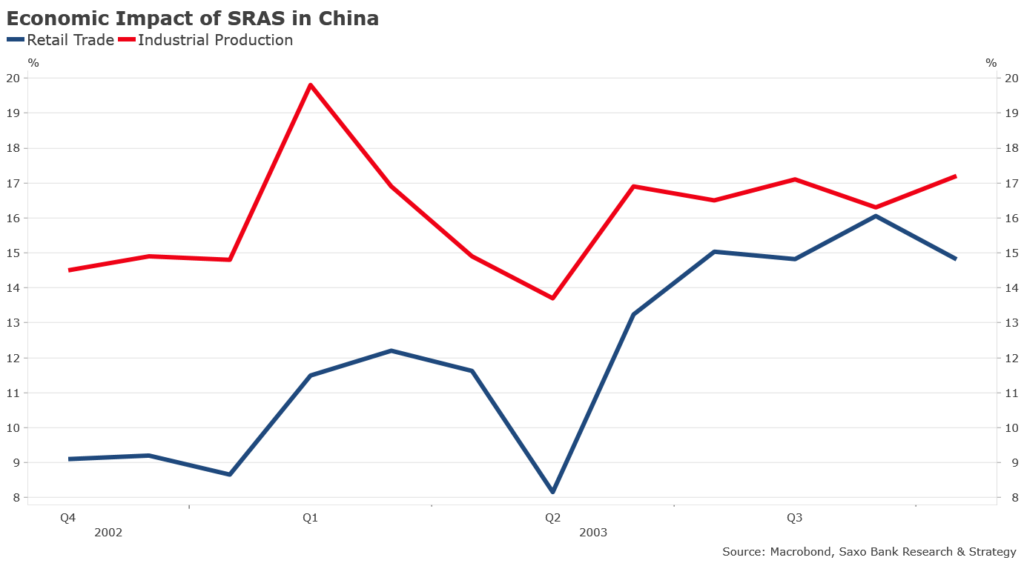

Chiny:większa odporność niż w 2003 r.

Pytanie brzmi obecnie nie czy, ale jak mocno koronawirus zaszkodzi chińskiej gospodarce i ich głównym partnerom handlowym w I kwartale 2020 r. Przewiduje się, że skutki dla gospodarki Chin będą szeroko zakrojone i dotkną m.in. sprzedaż detaliczną, turystykę, transport, nieruchomości i produkcję. Wstępne dane wykazują dużą amplitudę oddziaływania. Przykładowo według ministerstwa transportu w ubiegłą sobotę transport ogółem spadł do 28,8% wartości na analogiczny dzień w ubiegłym roku. W tym samym dniu transport kolejowy odnotował spadek o 41,5%, drogowy – o 25%, natomiast loty pasażerskie – o 41,6%. Ze względu na objęcie kwarantanną około 16 miast, 50 mln mieszkańców i przedłużenie obchodów noworocznych, w I kwartale 2020 r. wzrost gospodarczy może spaść poniżej 6% po raz pierwszy od publikacji danych dotyczących kwartalnego PKB.

Naszym zdaniem jednak chińska gospodarka będzie w stanie szybko powrócić do normy, być może nawet szybciej niż w 2003 r., kiedy miała miejsce epidemia SARS. Główna różnica w porównaniu z SARS polega na tym, że władze mają obecnie pełną możliwość wdrożenia w bardzo krótkim czasie skutecznych metod powstrzymywania zarażenia. PKB w I kwartale znacznie zahamuje, jednak gospodarka szybko ożywi się w II kwartale dzięki dużemu napływowi płynności z Ludowego Banku Chin za pośrednictwem operacji otwartego rynku oraz dalszym bodźcom fiskalnym (cięciom podatków i wydatków publicznych), które mogą zostać zapowiedziane do końca lutego. Ze względu na znaczenie inwestycji w nieruchomości i konsumpcji dla PKB wierzymy, że bodźce fiskalne ukierunkowane będą przede wszystkim na sektor nieruchomości i popyt.

Reszta świata:rosną obawy przed wirusem

Dla reszty świata ożywienie z początku 2020 r., spowodowane napływem kredytów w Chinach i niższym ryzykiem geopolitycznym, może zostać przyćmione ostatecznym kosztem ekonomicznym koronawirusa. Naszym zdaniem negatywny wpływ na gospodarkę powinien być krótkotrwały i stanowić będzie okazję do wdrożenia dalszych bodźców fiskalnych i pieniężnych. Mimo iż jesteśmy przekonani, że EBC wstrzyma się od działań przez większość roku, prognozy międzynarodowe mogą zmusić Fed do wyrażenia zgody na obniżkę stóp procentowych w marcu. Rezerwa Federalna zawsze brała pod uwagę kontekst globalny, jednak wydaje się, że za prezesury Powella aspekt ten odgrywa jeszcze bardziej dominującą rolę (m.in. wojna handlowa). Taki ruch nie został jeszcze uwzględniony w wycenach na rynku, w nadchodzących miesiącach będzie jednak wyraźnie uzasadnienie makroekonomiczne dla cięcia stóp po uzyskaniu większej liczby danych obejmujących okres po rozprzestrzenieniu się wirusa.

W strefie euro przewidujemy, że koronawirus najmocniej wpłynie na sytuację w Niemczech. Wzrost eksportu do Chin, który w grudniu 2019 r. po raz pierwszy przyjął wartość dodatnią (2% r/r/), w I kwartale tego roku ponownie zahamuje. Ogólny obraz jednak nadal się poprawia, a fundamenty gospodarki pozostają solidne. Wzrost eksportu do Turcji i Wielkiej Brytanii – dwóch kluczowych partnerów handlowych – przyspieszył w skali roku, a sektor usługowy, odpowiadający za 70% ogólnego PKB, odnotowuje ożywienie. W styczniu odczyt Flash PMI w sektorze usługowym był najwyższy od pięciu miesięcy i wyniósł 51,1 w porównaniu z poprzednim poziomem 50,2.Konsumpcja i inwestycje publiczne również powinny w tym roku stymulować gospodarkę. Powoli, ale pewnie niemiecka gospodarka wychodzi z dołka.

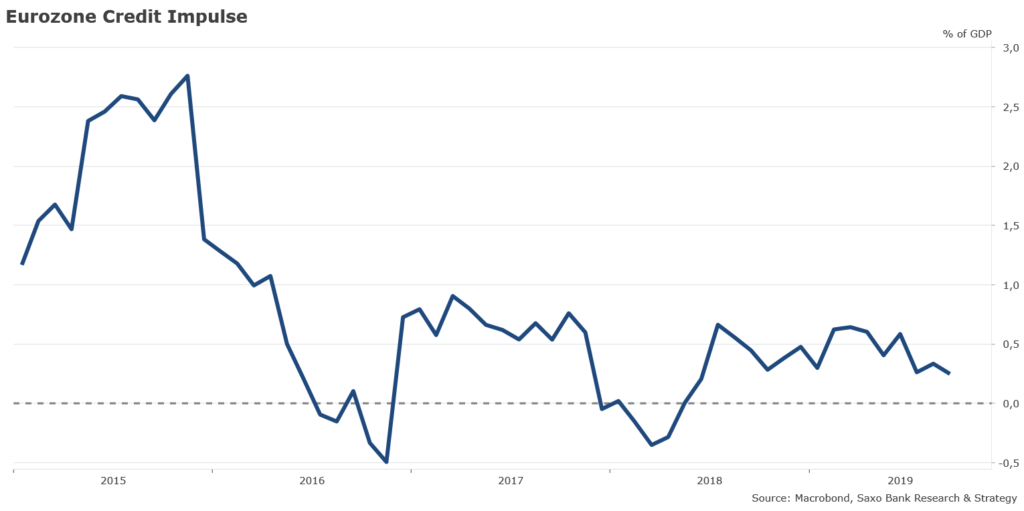

Podobnie pozytywne podejście dotyczy prognozy dla strefy euro na 2020 r. Dokonaliśmy niedawno aktualizacji naszego wskaźnika wyprzedzającego koniunktury dla strefy euro – impulsu kredytowego, monitorującego napływ nowych kredytów z sektora prywatnego jako odsetek PKB. Impuls kredytowy uznaje się za pochodną drugiego rzędu wzrostu kredytów. Nasz wskaźnik w ujęciu kwartalnym wynosi 0,2% PKB. Oznacza to, że napływ nowych kredytów, mimo iż niski, jest nadal obecny w gospodarce. Podobnie jak w poprzednich kwartałach, Francja pozostaje jednym z głównych krajów odpowiedzialnych za pozytywny impuls kredytowy w strefie euro – od lipca 2018 r. wzrost kredytów bankowych stale plasuje się powyżej imponującego poziomu 5% r/r.

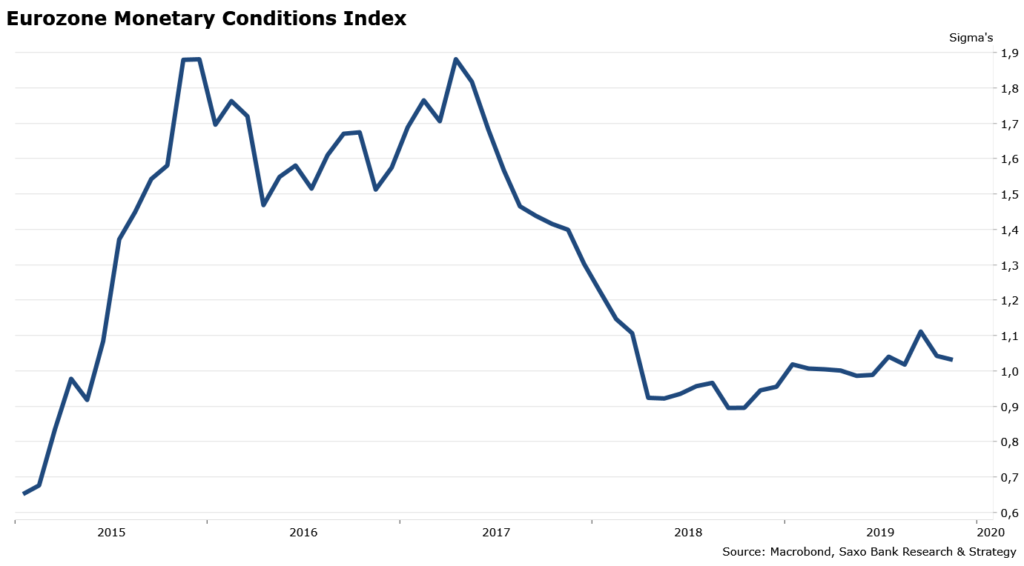

Warunki polityki pieniężnej również powoli ulegają poprawie. Przedstawiony poniżej model oparty na 17 zmiennych, w tym na REER, stopach międzybankowych i agregatach pieniężnych, wykazuje, że warunki polityki pieniężnej stają się bardziej akomodacyjne, jednak poziom tej akomodacji jest nadal daleki od poziomu osiągniętego w okresie bezpośrednio następującym po uruchomieniu luzowania ilościowego. Pod względem działalności gospodarczej 2020 r. raczej nie przejdzie do historii strefy euro. Po wygaśnięciu zewnętrznego wstrząsu związanego z koronawirusem przewidujemy, że wzrost PKB przez resztę roku będzie konsekwentnie i bez większych problemów przyspieszał.

Kalendarz na luty 2020 r.

2 lutego: zakończenie obchodów chińskiego Nowego Roku 3 lutego: ponowne otwarcie chińskiego rynku akcji typu A i wybory kandydatów głównych partii w Iowa 4 lutego: posiedzenie RBA i orędzie o stanie państwa w Stanach Zjednoczonych 11 lutego: wybory kandydatów głównych partii w New Hampshire 12 lutego: posiedzenie RBNZ

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

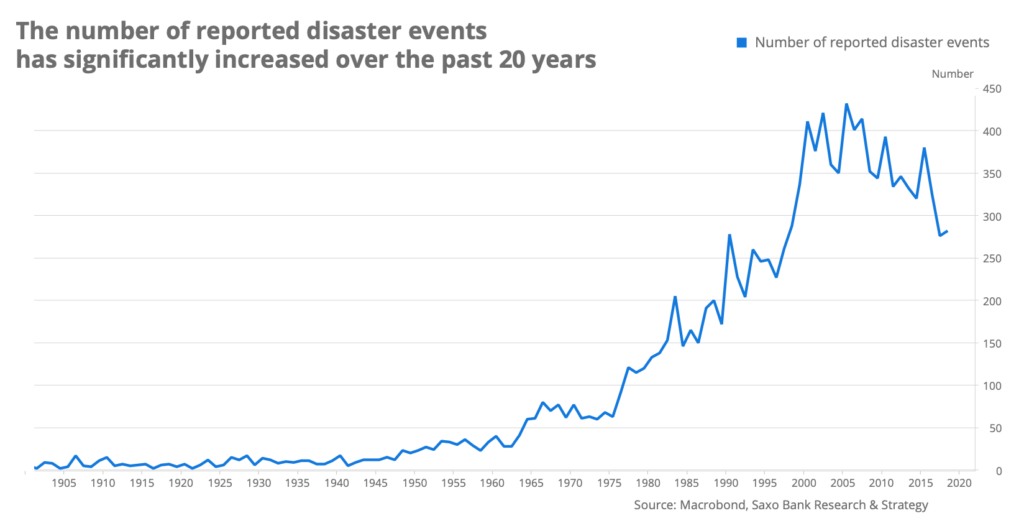

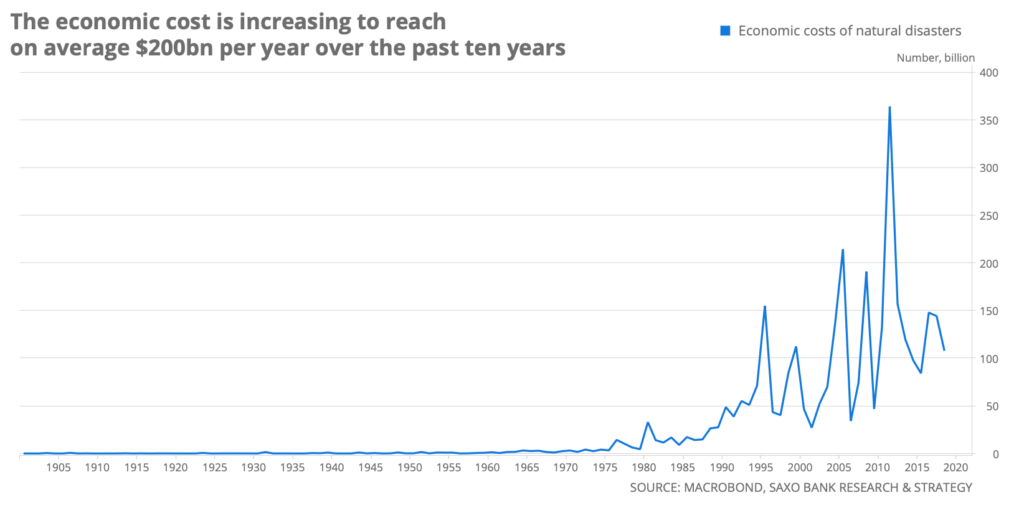

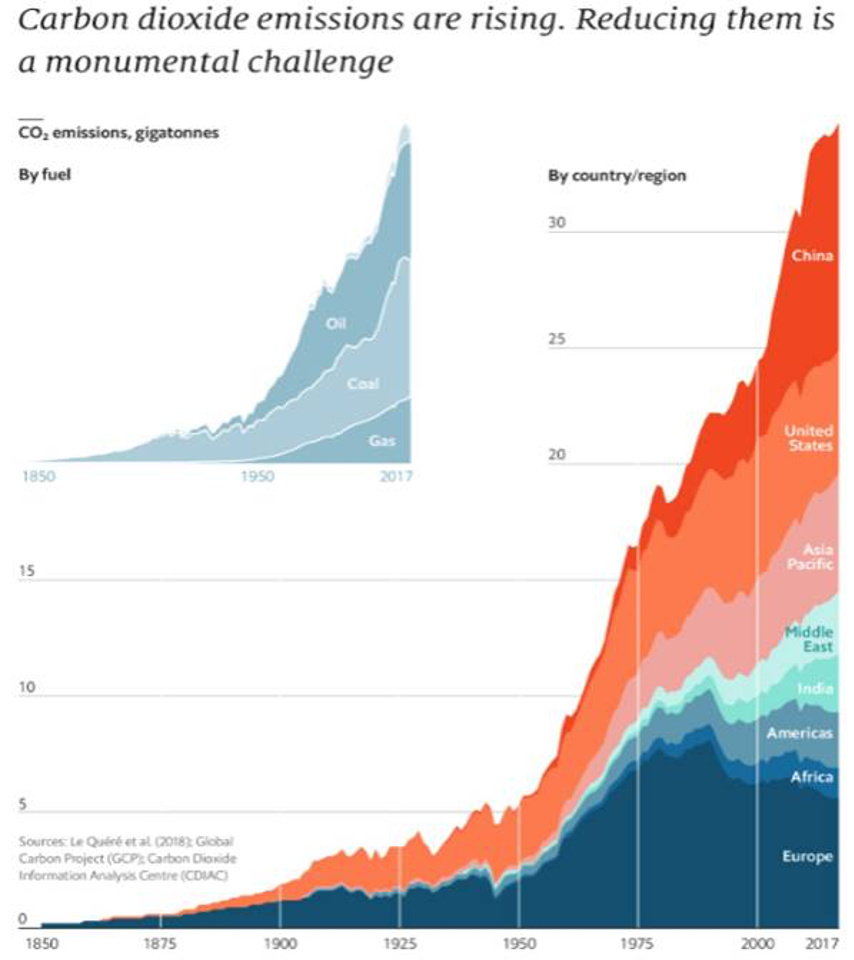

Czy pożary w Australii to sygnał alarmowy dla całego świata? To zasadne pytanie, biorąc pod uwagę niszczycielski charakter obecnej australijskiej klęski żywiołowej. Wkraczamy w nową dekadę bez jakichkolwiek wątpliwości, że katastrofy naturalne będą coraz częstsze na całym świecie. Według danych statystycznych opublikowanych przez portal „Our World in Data”, w ciągu ostatnich 20 lat rocznie miało miejsce 335 klęsk żywiołowych, czyli występowały one dwukrotnie częściej, niż w latach 1985-1995. Równocześnie ich koszt ekonomiczny szybko rośnie. W ostatniej dekadzie wyniósł on średnio 200 mld USD w skali roku, czyli czterokrotnie więcej, niż w latach 80.

Wszelkie zmiany inicjowane są przez społeczeństwo i ostatecznie wpływają na decyzje polityków. Konieczność dostosowania się do zmian klimatu doprowadziła do transformacji krajobrazu politycznego w Europie. Nowy rząd Austrii — koalicja konserwatystów z Zielonymi — to dopiero początek i nie bylibyśmy zaskoczeni, gdyby w wyborach w Niemczech w 2021 r. zwyciężyła koalicja Zieloni-CDU/CSU. Naszym zdaniem zwrot Niemiec w kierunku ekologii będzie najważniejszym przełomem w zakresie polityki w nadchodzących latach.

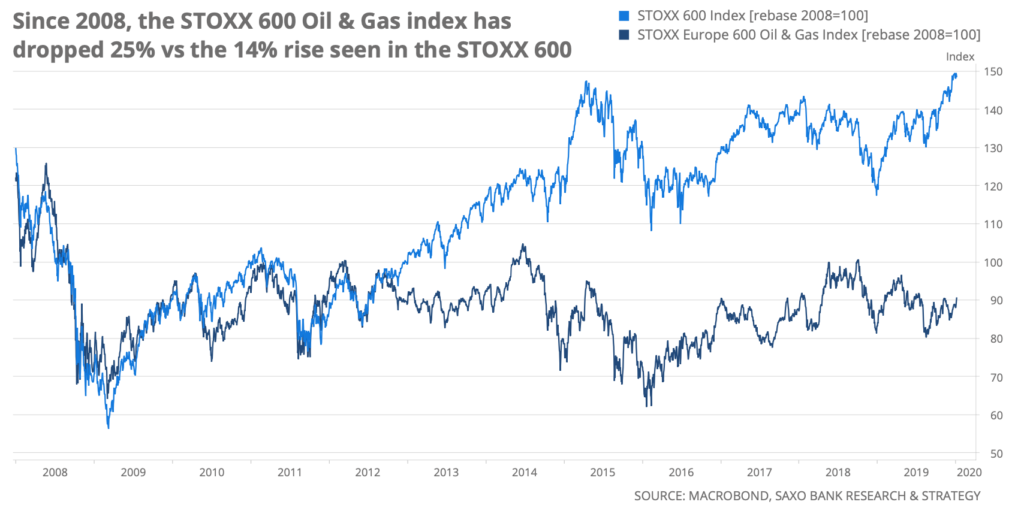

Świadomość zmian klimatu prowadzi do powszechnej akceptacji bardziej aktywnej polityki fiskalnej i pieniężnej. Szybkość adaptacji nie jest jeszcze pewna, jednak widać już oddziaływanie tego podejścia na zachowanie inwestorów. W bieżącym cyklu koniunkturalnym sektory paliw kopalnych poniosły istotne straty. W kontekście Europy, od 2008 r. indeks Europe STOXX 600 Oil & Gas poszedł w dół o 25% w porównaniu ze wzrostem o 14% indeksu STOXX 600.

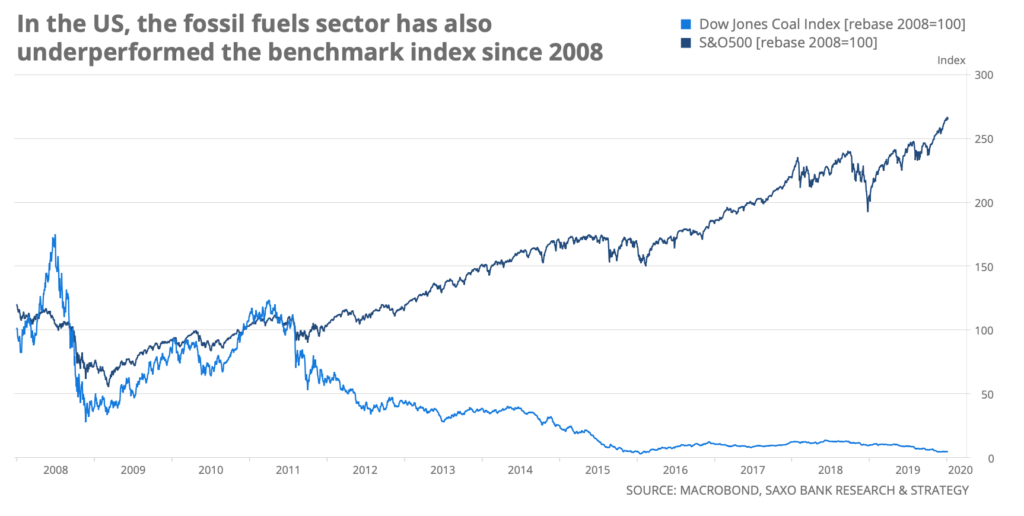

Spadek ten jest jeszcze większy w Stanach Zjednoczonych. W analogicznym okresie indeks Dow Jones Coal poszedł w dół o 95%, podczas gdy indeks benchmarkowy zyskał aż 120%. Naturalnie, nie da się tłumaczyć całej tej ewolucji rozwojem zielonego kapitalizmu – odegrał on jednak kluczową rolę w tym procesie.

Naszym zdaniem kolejnym krokiem będzie wdrożenie szeroko zakrojonego pakietu klimatycznego w zakresie polityki pieniężnej i fiskalnej, nastąpi to jednak raczej w 2021 r. niż w 2020 r. W ostatnich miesiącach większość banków centralnych podkreślała znaczenie zmian klimatycznych; m.in. Bank Anglii ostrzegał przed „klimatycznym momentem Minsky’ego”.

Problemem tym zajął się również EBC. Jesteśmy przekonani, że nadchodzący przegląd ram polityki będzie najlepszą okazją do uwzględnienia w nich zmian klimatu. W ostatnim piśmie do Parlamentu Europejskiego prezes EBC Christine Lagarde wyraźnie sprecyzowała swoje zamiary: „planowany przegląd strategii polityki pieniężnej EBC (…) stanowić będzie okazję do refleksji, w jaki sposób uwzględnić zagadnienia związane ze zrównoważonym rozwojem w naszych ramach polityki pieniężnej”.

Rozpoczęła się już debata nad tym, czy zmiany klimatu powinny stać się częścią mandatu EBC. Jeżeli za podstawę przyjmiemy Traktat, głównym celem jest stabilność cen. Traktat wspomina jednak również, że „bez uszczerbku dla celu stabilności cen, ESBC wspiera ogólne polityki gospodarcze w Unii, mając na względzie przyczynianie się do osiągnięcia celów Unii (…)”. Podkreśla się w szczególności, że polityka Unii priorytetowo traktuje wysoki poziom ochrony i poprawy jakości środowiska (art. 3 ust. 3 Traktatu o Unii Europejskiej).

W oparciu o ścisłą interpretację Traktatu EBC może odegrać istotną rolę w obszarze ochrony środowiska – na przykład poprzez wdrożenie zielonego luzowania ilościowego – o ile nie będzie to w konflikcie z głównym celem stabilności cen. Biorąc pod uwagę poziom zrealizowanej i przewidywanej inflacji w strefie euro jest bardzo mało prawdopodobne, że w najbliższym czasie będziemy mieli do czynienia z ryzykiem potencjalnej sprzeczności celów.

Samo w sobie, zielone luzowanie ilościowe EBC nie ocali jednak naszej planety i nie doprowadzi do dekarbonizacji gospodarki. EBC ma zasadniczo trzy możliwości wdrożenia zielonego luzowania ilościowego: 1) Priorytetowe traktowanie zielonych obligacji w ramach nowego programu luzowania ilościowego. Dotychczasowa emisja nie jest jednak jeszcze wystarczająca.

2) Zastosowanie karnego „cięcia” zabezpieczeń bankowych związanych z działaniami w znacznej mierze opartymi na węglu. Jeszcze bardziej osłabiłoby to jednak europejski sektor bankowy.

3) Ukierunkowanie na obligacje przejściowe spółek prowadzących działalność szkodliwą dla środowiska, które zamierzają przejść na rozwiązania ekologiczne. Wzbudza to jednak obawy aktywistów klimatycznych.

W przeciwieństwie do sytuacji w ostatnich 10 latach, banki centralne nie mogą jako jedyne walczyć ze zmianami klimatu. Muszą do nich dołączyć rządy – a obecna ewolucja krzywej dochodowości tworzy bardzo atrakcyjne warunki do wdrożenia bodźców fiskalnych ukierunkowanych na finansowanie projektów ekologicznych.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

W bieżącym stuleciu niewątpliwie poczyniliśmy znaczące postępy w kontekście wielu wyzwań. Globalizacja, wolne rynki i zaawansowane technologie dla niektórych generują bezprecedensowy poziom zamożności i liczne okazje, wyciągają miliony ludzi ze skrajnego ubóstwa i przyczyniają się do poprawy dobrobytu mierzonego licznymi kluczowymi wskaźnikami, takimi jak umieralność dzieci czy dostęp do podstawowej edukacji.

Debatę publiczną zdominowały jednak populistyczne programy, kryzysy związane z działalnością gospodarczą, obawy dotyczące klimatu oraz wzrost nierówności, wypierając dotychczasowe główne tematy, czyli wolnorynkowy kapitalizm i szerzenie demokracji. Z początkiem trzeciej dekady nowego milenium znajdujemy się na skraju punktu przegięcia, w którym straty gospodarcze i ekologiczne oraz społeczne skutki utrzymywania status quo są już niemożliwe do zignorowania. Gdy twórcy polityki, nadzór ostrożnościowy, inwestorzy i środowiska korporacyjne przyznają, że ich przyszłość jest nierozerwalnie powiązana ze zrównoważonym modelem gospodarczym, wzrost za wszelką cenę przestanie mieć rację bytu. Przełoży się to na przyszły program polityczny i bardziej bezpośrednią realokację globalnego kapitału.

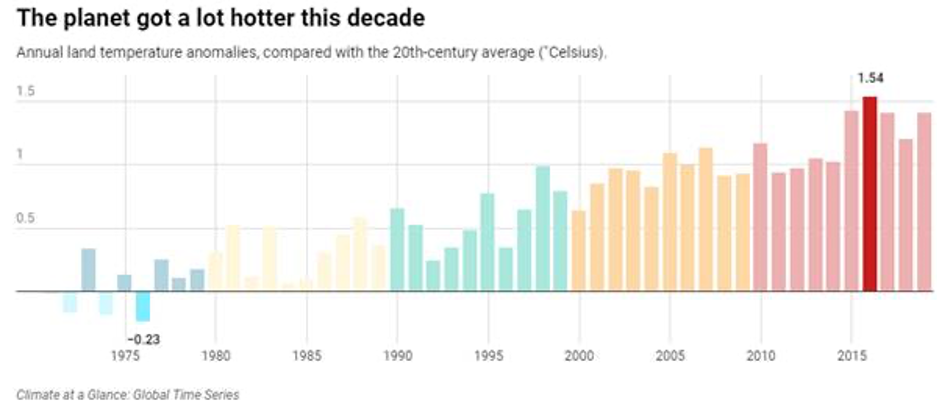

W kontekście głównego tematu naszych prognoz – klimatu – jesteśmy przekonani, że w ubiegłej dekadzie, która okazała się najgorętsza w historii, osiągnęliśmy szczyt obojętności na zmiany klimatu. Pomimo wieloletniej debaty światowe emisje gazów cieplarnianych osiągają rekordowe poziomy i nic nie wskazuje, by tendencja ta miała się odwrócić.

Wzrost temperatur nie tylko doprowadził do topnienia arktycznych lodowców w znacznie szybszym tempie, niż przewidywano i przyczynił się do blaknięcia raf koralowych, ale również zwiększył intensywność i częstotliwość występowania śmiertelnie groźnej suszy, huraganów, fal upałów i pożarów.

Olbrzymie straty w zakresie życia i przyrody na Ziemi wykazują wysoki koszt bezczynności w odniesieniu do zmian klimatu. To zdecydowane ostrzeżenie, że znajdujemy się niemal w punkcie zwrotnym, w którym zmiany na naszej planecie zajdą zbyt daleko, by jakikolwiek kraj mógł się do nich dostosować.

Mimo iż prognozowanie potencjalnego oddziaływania charakteryzuje szeroki margines błędu i nadal mamy do czynienia z istotną niepewnością, największym wyzwaniem XXI w. może być dekarbonizacja światowej gospodarki.

Obecna sytuacja

W efekcie globalnego ocieplenia średnie temperatury powietrza wzrosły o ponad 1°C od rozpoczęcia prowadzenia odczytów w 1850 r., każda z ostatnich czterech dekad była cieplejsza niż poprzednia. Od 1880 r. poziom mórz na całym świecie podniósł się o 20 cm, a tempo tego wzrostu było szybkie i stale przyspieszało, zwiększając ryzyko powodzi. Równocześnie zmieniły się typy pogodowe, co zagroziło bezpieczeństwu żywności.

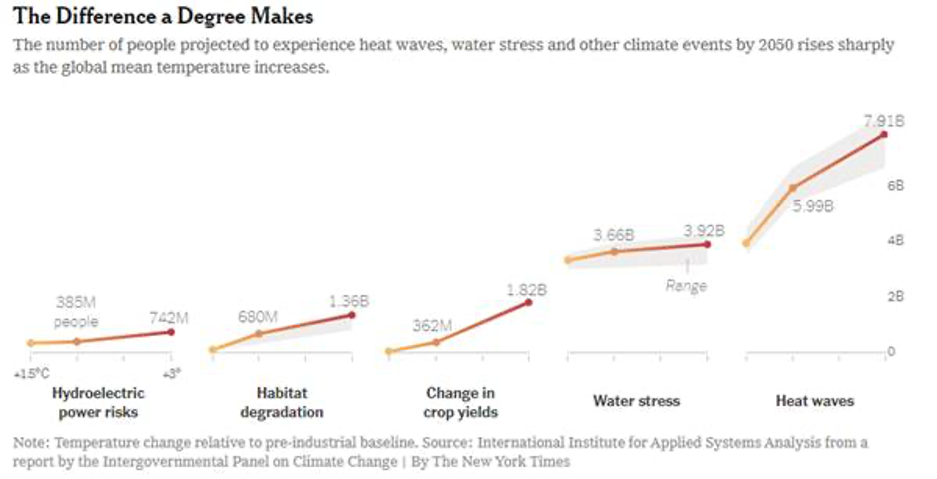

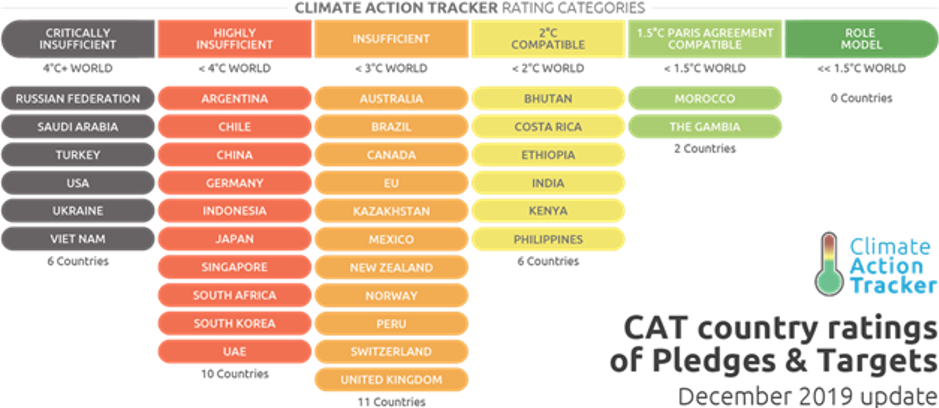

Niezatrzymanie wzrostu emisji w ciągu ostatnich 10 lat może ograniczyć zdolność świata do przejścia na ścieżkę odpowiadającą globalnemu ociepleniu o 1,5°C lub wręcz o 2°C, czyli górnej wartości docelowej przyjętej w porozumieniu paryskim (Międzyrządowy Zespół ds. Zmian Klimatu). Według strony Climate Action Tracker, w ramach obecnych zobowiązań na grudzień 2019 r. do końca stulecia temperatura na świecie wzrośnie o 2,8°C, niemal dwukrotnie przekraczając limit uzgodniony w Paryżu. Pod względem realnych działań politycznych temperatury mórz mogą wzrosnąć o 4°C.

Przyspieszone ocieplenie ma istotne implikacje dla oceanów, gruntów i atmosfery naszej planety. Przykładowo naukowcy z Climate Central szacują, że globalne ocieplenie o 3°C doprowadzi do zatopienia 275 mln domów, przede wszystkim w miastach azjatyckich. Wiele gatunków lądowych i morskich czekałoby masowe wyginięcie.

Poza katastrofalnym spadkiem różnorodności biologicznej w świecie przyrody zagroziłoby to kluczowym ekosystemom morskim i lądowym, które zapewniają wyżywienie i zatrudnienie miliardom ludzi. Według raportu WWF, ocieplenie o 2°C zagroziłoby 25% gatunkom na Madagaskarze i do lat 80. XXI w. doprowadziłoby do ich wyginięcia.

Naukowcy szacują, że powyżej 3°C częstotliwość zjawisk charakteryzujących się wysoką temperaturą ulegnie co najmniej podwojeniu w porównaniu z obecną sytuacją, a ekstremalne opady stałyby się nie tylko bardziej intensywne, ale także częstsze, przez co coraz istotniejszym czynnikiem ryzyka byłoby przemieszczanie się ludności na skutek klęsk żywiołowych.

Najmocniej odczują to osoby już zmagające się z ubóstwem, co spowoduje wzrost nierówności.

27 z 28 najbiedniejszych krajów na świecie znajduje się w Afryce subsaharyjskiej, gdzie śmiertelnym zagrożeniem jest zależność od rolnictwa, pogarszanie się stanu środowiska i wzrost liczby ludności. W tym rejonie migracje są przede wszystkim wynikiem zmian klimatu. Słabe instytucje nie są w stanie zaadaptować się do zmian klimatu, a kiedy ludzie nie mają nic do jedzenia, są bardziej skłonni chwycić za broń, aby przeżyć.

Efekt domina wywołany takimi ograniczeniami, jak obawy o bezpieczeństwo żywności czy wody lub o utratę domów i źródeł utrzymania w wyniku klęsk żywiołowych będzie mieć poważne konsekwencje, których nie da się już zignorować. Świat zgodził się, że konieczne są działania bezpośrednie, a ponieważ koszty apatii są coraz wyższe, realizacja tych działań jest szczególnie istotna.

Inwestycje: Szczyt obojętności = działania

Działania w sprawie klimatu mogą być jednym z najbardziej transformatywnych i innowacyjnych wyzwań dla światowej gospodarki. Poza oczywistymi negatywnymi konsekwencjami dla wszystkich sektorów zależnych od paliw kopalnych, dla inwestorów na światowych rynkach kapitałowych skutki będą szeroko zakrojone i dotkną takich branż, jak finanse, fundusze nieruchomości (REIT) czy transport. Transformacja ekologiczna będzie również motorem wielu pozytywnych zmian, ponieważ konieczność adaptacji doprowadzi do przyjęcia rozwiązań politycznych mających na celu finansowanie projektów w zakresie czystej energii, bezpieczeństwa wodnego, zrównoważonych zmian infrastrukturalnych i innowacji ekologicznych, takich jak przechwytywania emisji dwutlenku węgla i magazynowanie energii. Tego rodzaju nowe branże związane z klimatem nie tylko zapewnią miejsca pracy i zyski ekonomiczne, ale także pozytywnie przełożą się na jakość powietrza, utrzymanie delikatnych ekosystemów i poprawę zdrowia. Kryzys klimatyczny definiuje przyszłe pokolenie, a w miarę wzrostu liczby inwestorów z grupy milenialsów i pokolenia Z wyniki finansowe przestaną być jedynym celem inwestycyjnym na rzecz inwestycji pozytywnie oddziałujących na środowisko i zgodnych z szerszymi zrównoważonymi celami.

Stworzenie zrównoważonego ekosystemu finansowego wymaga gruntownej realokacji kapitału. Inwestorzy i przedsiębiorstwa, którzy nie dostosują swoich portfeli pod kątem bardziej zrównoważonych modeli biznesowych, ryzykują znaczne straty w nadchodzących latach: zmiany regulacyjne mogą sprawić, że wiele obecnych modeli operacyjnych przestanie mieć rację bytu. Ponad jedna trzecia światowego kapitału stosuje już w jakiejś formie ESG (Environmental, Social, Governance – ratingi z uwzględnieniem kwestii ekonomicznych, społecznych i ładu korporacyjnego), przez co wiele spółek i krajów niestosujących się do tych kryteriów znajduje się w gorszej pozycji. Jeżeli przedsiębiorstwa się nie dostosują, przestaną istnieć.

Australia: pierwsza ofiara zmian klimatu

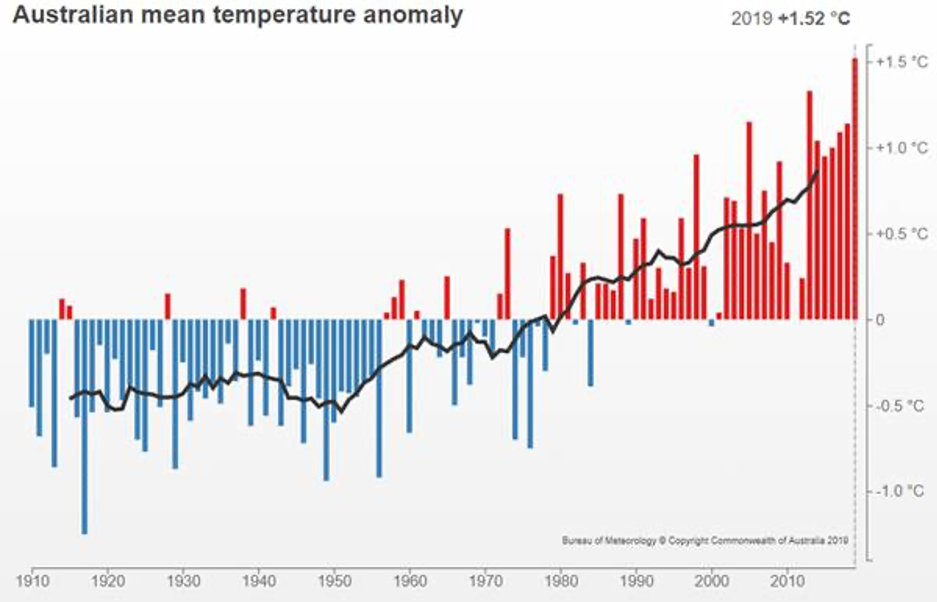

Australia, najbardziej suchy zamieszkały kontynent na świecie i siedziba tak wrażliwych ekosystemów, jak Wielka Rafa Koralowa, to miejsce szczególnie narażone na wzrost temperatur na naszej planecie, w którym zmiany klimatu oddziałują z wyjątkową siłą. Od 1910 r. temperatury w Australii wzrosły o ponad 1°C. W istocie, według australijskiego Biura Meteorologicznego, 2019 r. był najgorętszym i najbardziej suchym rokiem od 1910 r., kiedy to rozpoczęto rejestrowanie danych klimatycznych. Od ekstremalnych fal upałów po intensywne opady, poważne susze i śmiertelnie niebezpieczne pożary, w ostatniej dekadzie bezprecedensowego ocieplenia wzrosła częstotliwość występowania i koszt tych zjawisk.

Rekordowe temperatury i susze nie tylko dają reszcie świata przedsmak kryzysu klimatycznego w nadchodzących latach, ale także doprowadziły do bezprecedensowego kryzysu w postaci pożarów lasów, który ogołocił już ponad 10 mln hektarów ziemi. Ofiarą tych zjawisk padają domy i środki utrzymania, a także około 1,25 mld zwierząt, co w opinii profesora Chrisa Dickmana z Uniwersytetu w Sydney „przyspiesza wyginięcie” niektórych gatunków. To punkt zwrotny skłaniający do podjęcia działań w celu minimalizacji zagrożeń związanych z klimatem, ponieważ zapobieganie staje się mniej kosztowne, niż naprawianie szkód.

Kryzys związany z pożarami w perspektywie krótkoterminowej będzie problemem dla australijskiej gospodarki, która już zmaga się ze słabym wzrostem. Trudno oszacować jego pełne skutki – Australia będzie narażona na dalsze intensywne pożary ze względu na utrzymującą się wysoką temperaturę i brak opadów, jednak już wiadomo, że dla gospodarki koszty wyniosą miliardy dolarów, a straty najmocniej odczuwalne będą w I kwartale 2020 r. Katastrofalne zakłócenia w branży turystycznej, handlu regionalnym, branży budowlanej, wydajności rolnictwa i handlu detalicznym w kontekście i tak już ostrożnych konsumentów uderzą nie tylko w obszary najbardziej dotknięte skutkami pożarów, ale także w największe miasta wschodniego wybrzeża, które toną w gęstym dymie. Turystyka jest czwartą co do wielkości branżą eksportową Australii i może ponieść trwałe szkody w wyniku fali międzynarodowych relacji medialnych prezentujących płonące zwierzęta i miasta spowite dymem, w efekcie czego jakość powietrza będzie gorsza niż w Delhi, Mumbaju i Pekinie.

Wszystko to dzieje się w momencie, gdy gospodarka jest i tak już słaba. I tak już ograniczone zaufanie konsumentów do prognoz gospodarczych zostało jeszcze bardziej podważone przez obecny kryzys, a według niektórych wskaźników osiągnęło najniższy poziom od 1994 r. Na prognozowaną konsumpcję wpływa nie tylko słabe zaufanie hamujące skłonność konsumentów do wydawania pieniędzy, ale także ciągłe obawy związane z bezpieczeństwem zatrudnienia, stagnacją wzrostu płac i nadmiernym poziomem zadłużenia gospodarstw domowych.

Utrzymujący się przez wiele kwartałów poniżej linii trendu wzrost gospodarczy w połączeniu ze słabym poziomem wydatków konsumenckich, niekorzystną koniunkturą i recesją w sektorze prywatnym oznacza pogorszenie prognoz dla rynku pracy i wzrostu zatrudnienia. Równocześnie stopa bezrobocia znacznie przekracza szacowany przez RBA poziom pełnego zatrudnienia, hamując presje płacowe i inflacyjne.

Zanim jeszcze oddziaływanie ekonomiczne pożarów zagroziło zaufaniu konsumentów i aktywności gospodarczej, przewidywaliśmy, że RBA ponownie obniży stopę gotówkową najpierw w lutym, a następnie w późniejszym terminie w 2020 r. Mimo iż nie jest to czynnik bezpośredni, obecne problemy mogą jedynie utwierdzić nas w tym przekonaniu i wesprzeć planowane przez bank centralny cięcie stóp o kolejne 25 punktów bazowych w lutym, w szczególności biorąc pod uwagę tendencję rządu do pozostawiania decyzji w rękach RBA. W efekcie zarówno kurs AUD, jak i rentowność obligacji australijskich będzie ograniczone krajowymi prognozami, ewentualne skoki reflacyjne będą miały charakter tymczasowy, a inwestorzy będą stawiać na siłę (strategia selling into strength). Uważamy, że jest jeszcze zbyt wcześnie, aby potwierdzić prognozę wyraźnej aprecjacji AUD, pomimo obecnego ożywienia w obszarze aktywów wysokiego ryzyka i spadku ryzyka geopolitycznego.

Według raportu ONZ, aby choćby zbliżyć się do celu, jakim jest ograniczenie globalnego ocieplenia do 1,5°C w ciągu następnej dekady, do 2030 r. kraje muszą zmniejszyć swoje emisje o połowę. Zgodnie z raportem Climate Action Tracker, po eliminacji wysoce nieprzewidywalnych zmian w sektorze LULUCF w celu skupienia się wyłącznie na energii i emisjach przemysłowych, przyjęty przez Australię cel paryski przekłada się na spadek emisji o 14-16% do 2030 r. w porównaniu z poziomem z 2005 r. Jednak w ramach obecnej polityki australijskie emisje do 2030 r. mają wzrosnąć o 8% w stosunku do poziomu z 2005 r. Polityka klimatyczna w rzeczywistości jest coraz gorsza, ponieważ promuje produkcję energii elektrycznej z węgla i nie uwzględnia zobowiązań wynikających z porozumienia paryskiego pomiędzy krajami OECD dotyczących stopniowego wycofywania węgla do 2030 r., nie mówiąc już o intensywnym eksporcie paliw kopalnych przez Australię.

W szybkim tempie zbliżamy się do punktu zwrotnego, w którym zmiany klimatu ograniczają wzrost gospodarczy, ponieważ niepodejmowanie działań w sprawie zmian klimatycznych jest bardziej kosztowne, niż ich podjęcie. Rząd Australii zaprzecza zaleceniom światowych ekspertów w sprawie zmian klimatu, co jest działaniem zarówno wbrew społeczeństwu, jak i inwestorom. Obecny kryzys definiuje nowe pokolenie Australijczyków: badania The Australia Institute wykazały, że 2/3 obywateli Australii uważa, że kraj stoi w obliczu kryzysu klimatycznego i że rząd powinien zmobilizować całe społeczeństwo do rozwiązania tego problemu, podobnie jak to miało miejsce podczas I i II wojny światowej.

Jeżeli lata 20. mają być dekadą czystszych, bardziej ekologicznych zmian, inwestorzy i decydenci powinni przeznaczyć środki na zrównoważone modele biznesowe, inaczej poniosą duże straty. Zmiany klimatu oznaczają skomplikowane i bezprecedensowe wyzwania, jednak działania na rzecz minimalizacji ich skutków będą wymagały zmian systemowych, zapewniających inwestorom liczne okazje.

Biorąc

pod uwagę woltę Powella w 2019 r. — w ramach której Fed trzykrotnie

obniżyła stopy procentowe i uruchomiła rozszerzanie bilansu na olbrzymią skalę,

sięgającą niemal 400 mld USD w IV kwartale — dla dolara

amerykańskiego 2020 r. zaczyna się stosunkowo mocno. Wiele osób było

przekonanych, że zwrot polityki Fed w 2019 r. i przyspieszenie pod koniec

roku powinno było doprowadzić do znacznie większego osłabienia USD, w

szczególności uwzględniając fakt, iż Fed wyprzedziła pozostałe banki centralne

pod względem luzowania ilościowego.

Brak

deprecjacji USD może wskazywać na resztkową siłę amerykańskiej gospodarki w

porównaniu z porównywalnymi światowymi liderami. Mimo iż sektor produkcji

ucierpiał na skutek taryf celnych nałożonych przez Trumpa oraz spowolnienia

wydobycia amerykańskiej ropy i gazu z łupków, sektor dominujący – usługi – był

w dobrej kondycji, a ogólny wzrost PKB przez pierwsze trzy kwartały

2019 r. wynosił 2,4%. Ponadto agresywne stanowisko Trumpa w sprawie handlu

spowodowało mocne ograniczenie amerykańskich deficytów handlowych w drugim

półroczu 2019 r., co w świecie wymagającym stałego napływu dolarów – globalnej

waluty rezerwowej i handlowej – jest skomplikowanym procesem. Wreszcie huczne

świętowanie przez rynek złagodzenia polityki Fed wzmocniło również entuzjazm

dla podbijających świat amerykańskich gigantów technologicznych.

Wiele

ze wspomnianych powyżej czynników korzystnych dla USD wydaje się solidnie

ugruntowanych w 2020 r., jednak nadal szukamy niskiego pułapu dla de

facto płaskiego kursu dolara amerykańskiego w ostatnich 18 miesiącach.

W miarę upływu kolejnych miesięcy spodziewamy się, że spowolnienie

amerykańskiej gospodarki, związane z tym cięcia amerykańskich stóp

procentowych, dalsza monetyzacja amerykańskich deficytów budżetowych oraz

przede wszystkim wybory prezydenckie w Stanach Zjednoczonych – w szczególności,

jeżeli okaże się, że postępowy demokrata, taki jak Bernie Sanders, ma szanse na

nominację – przełożą się na perspektywy USD.

Działania

Fed na rzecz wzmocnienia płynności pod koniec 2019 r. są wynikiem

niezdolności amerykańskiego systemu finansowego do zaadaptowania się zarówno do

usztywniania ilościowego realizowanego przez Fed od 2018 r., jak i do

błyskawicznej emisji papierów skarbowych niezbędnych do sfinansowania rosnących

deficytów budżetowych po obniżeniu podatków i zwiększeniu wydatków przez

administrację Trumpa. W przypadku recesji w Stanach Zjednoczonych oddziaływanie

tych czynników jeszcze bardziej przyspieszy. Nawet w sytuacji, gdy recesja nie

nastąpi, wydaje się, że zastrzyk płynności ze strony Fed oraz ryzyko, że

doprowadzi to ostatecznie do inflacji i zdecydowanie bardziej ujemnych realnych

stóp procentowych w Stanach Zjednoczonych może wreszcie zdeprecjonować USD.

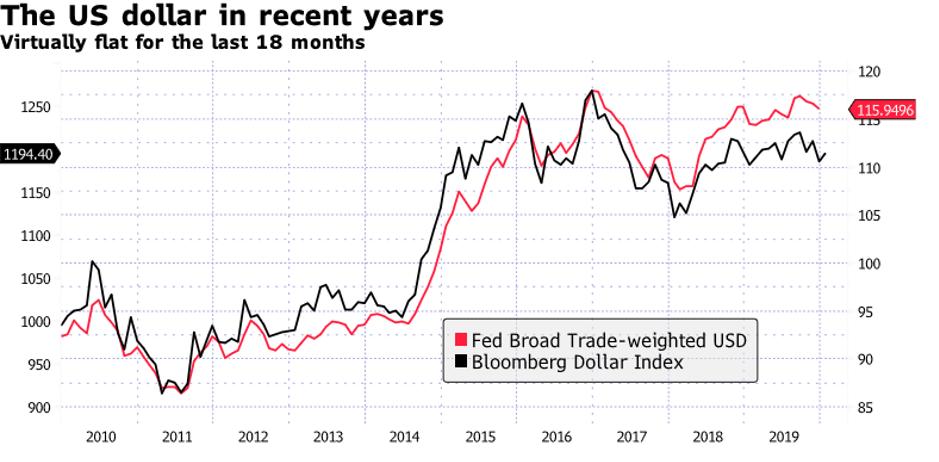

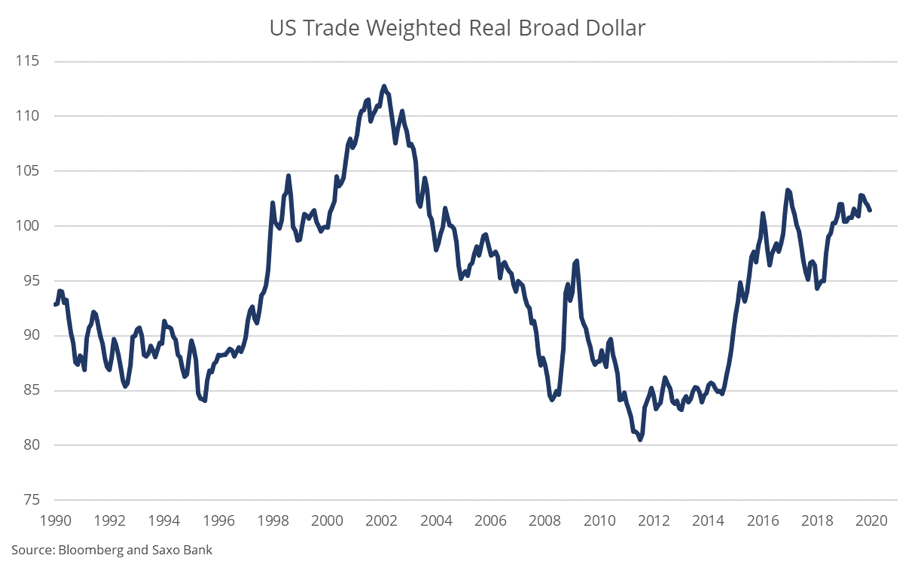

Na wykresie powyżej widzimy

kurs USD do końca 2019 r. według publikowanego przez Fed indeksu ważonego

handlem oraz publikowanego przez Bloomberg indeksu dolarowego. Oba indeksy

wykazały, że amerykańska waluta w ostatnich osiemnastu miesiącach nie

odnotowała istotnych zmian – okres ten obejmował ostatnią hossę i załamanie

rentowności amerykańskich obligacji skarbowych oraz, w odwrotnej kolejności,

dramatyczny połowiczny spadek i następującą po nim epicką hossę na rynkach

akcji amerykańskich. Wyniki zależą od ważonego prawdopodobieństwa, jednak

podejrzewamy, że w 2020 r. nastąpi jeden z dwóch scenariuszy – dalsze

wahania kursu USD lub, co bardziej prawdopodobne, dojście do ostatecznego

kluczowego punktu przegięcia i spadku globalnej nominalnej miary PKB ze względu

na fakt, iż Fed – a może nawet amerykański Departament Skarbu – wydaje się

dążyć do zalania świata dolarami. (Źródło: Bloomberg)

Dolar amerykański w ostatnich

latach

W

odniesieniu do pozostałych walut przewidujemy aprecjację CNY na początku roku w

ramach strategii mydlenia oczu (window dressing) przed podpisaniem

porozumienia w sprawie handlu pomiędzy Chinami a Stanami Zjednoczonymi. Chiny

mogą grać na czas w kontekście polityki walutowej do momentu, kiedy poznają

przyszłego partnera do negocjacji w sprawie handlu, tj. do wyników wyborów

prezydenckich w Stanach Zjednoczonych, sugerujemy zatem, że porozumienie

„pierwszej fazy” najprawdopodobniej oznaczać będzie odprężenie polityczne do

czasu wznowienia działań zaczepnych i dalszych rozmów pomiędzy dwiema

największymi gospodarkami świata.

Ogólna

sytuacja walut jest problematyczna, ponieważ rozpoczynamy nowy rok przy niemal

rekordowych poziomach samozadowolenia na rynku. Inwestorzy świętują zmianę

polityki i dążą do zysków oferowanych przez najbardziej ryzykowne waluty i

akcje, zamiast przyjrzeć się nadal nienajlepszym prognozom wzrostu

gospodarczego. Łatwo uznać takie postępowanie za szalone i niewykonalne na

dłuższą metę, jednak nie jesteśmy do końca pewni, co stanowić będzie punkt

zwrotny, który mógłby ściągnąć ten rynek z powrotem na ziemię. Czy będzie to

odmowa ze strony Fed dotycząca zaakceptowania zagrożenia związanego z

monetyzacją deficytów Trumpa i ubezpieczaniem spekulacyjnego szaleństwa, nowa

wojna handlowa, prezydentura Berniego Sandersa, czy też po prostu załamanie

rynków pod własnym ciężarem po kolejnej parabolicznej hossie? Nie ośmielamy się

stawiać tego rodzaju prognozy, jednak trudno nam uwierzyć, że obecne otoczenie

inwestycyjne utrzyma się dłużej, niż do końca I kwartału 2020 r.

Zmiana klimatu a waluty

Trudno

powiązać poszczególne waluty z polityką klimatyczną i czynnikami środowiskowymi

w kontekście prognozy, z jednym istotnym wyjątkiem: UE i euro. Unijni twórcy

polityki wykazali dotychczas najbardziej agresywne podejście do walki ze

zmianami klimatu i powiązania paneuropejskich bodźców z polityką klimatyczną.

To

najprostsza ścieżka polityczna do bodźców finansowanych przez wszystkie państwa

członkowskie. EBC, pod nowym, bardziej nacechowanym politycznie przywództwem

(prezes Christine Lagarde) oświadczył ponadto wyraźnie, że szuka sposobów

wsparcia polityki klimatycznej. W perspektywie krótkoterminowej może to

wzmocnić wzrost w UE dzięki nowym inwestycjom, może też jednak doprowadzić do

wzrostu inflacji. Co ciekawe, w ramach unijnego

„zielonego ładu” przewidziano możliwość wprowadzenia „podatku

węglowego”, tj. opodatkowania importowanych towarów ze względu na ilość węgla

wykorzystaną do ich produkcji. W porównaniu z administracją Trumpa to całkiem

nowe podejście do protekcjonizmu.

Mimo

iż gospodarka UE może w perspektywie krótkoterminowej uzyskać pewne korzyści ze

stagflacyjnej i być może protekcjonistycznej polityki klimatycznej, w dłuższej

perspektywie główne korzyści wiązać się będą z rosnącego uniezależnienia od

importowanych paliw kopalnych. Dla nowych przywódców unijnych to ryzykowny

gambit; zobaczymy, czy Włochy i kraje Europy Środkowo-Wschodniej będą skłonne

zaakceptować te priorytety.

To,

w jakim stopniu zmiany klimatu i otoczenie polityczne wpłyną na waluty w

nadchodzących latach, zależeć będzie od takich czynników, jak bezpieczeństwo

żywności, a także energochłonność i miks energetyczny PKB. Dotyczy to w

szczególności wrażliwych gospodarek wschodzących, w których gwałtowny wzrost

cen żywności i/lub importu energii może szybciej przełożyć się na wzrost. Za

przykład mogą tu posłużyć Indie, wrażliwe na wzrost cen żywności i importujące

większość niezbędnej energii.

Takie

gospodarki, jak UE czy Japonia są z pozoru w lepszej pozycji, ponieważ należą

do najbardziej zaawansowanych gospodarek rozwiniętych, a ich PKB cechuje niska

energochłonność. Jak na ironię, oba te kraje są jednak w znacznej mierze

zależne od eksportu i importują olbrzymie ilości energii. Dla porównania, Stany

Zjednoczone jako eksporter żywności i ojczyzna łupkowej rewolucji są niemal

całkowicie niezależne pod względem energetycznym – można wręcz argumentować, że

gospodarka amerykańska to istna forteca zabezpieczona przed ryzykiem wzrostu cen

energii. Teoretycznie w najgorszej sytuacji z największych światowych

gospodarek są Chiny ze względu na niższe bezpieczeństwo zasobów żywności i

energii oraz stosunkowo intensywny eksport, mimo iż większość inwestycji

zewnętrznych w tym kraju w ostatnich latach ukierunkowana była na redukcję

słabych punktów.

Przezorny

zawsze ubezpieczony: zmiany klimatu i polityka klimatyczna najmocniej wpłyną na

ceny surowców, które w ostatnich latach plasowały się w okolicach wieloletnich

minimów. To, w jaki sposób i gdzie wzrosną koszty surowców, istotnie zaważy na

kursach walut w nadchodzącym czasie.

John J. Hardy, dyrektor ds. strategii rynków walutowych w

Saxo Banku

Światowe surowce może w 2020 r. cechować potencjalna zmienność ze

względu na połączone oddziaływanie obaw o wzrost gospodarczy, napięć geopolitycznych,

zmian klimatycznych i presji inflacyjnych. Mimo iż światowy wzrost i związany z

tym popyt na kluczowe surowce cykliczne pozostaje na niskim poziomie, uważamy,

że po stronie podaży mogą pojawić się liczne wyzwania związane z niepokojami społecznymi

i zmianami klimatycznymi.

W 2019 r. najważniejszym zagadnieniem stały się zmiany klimatu i

przewidujemy, że podejście to wyłącznie się ugruntuje w miarę, jak na całym

świecie da się odczuć realne konsekwencje tych zmian. Nie ma znaczenia, czy za 50 lat

zostaną one uznane za tymczasową anomalię. Trend związany z ociepleniem klimatu

najprawdopodobniej spowoduje, że pogoda stanie się bardziej zmienna i

nieprzewidywalna, negatywnie wpływając na globalne łańcuchy dostaw żywności.

Regiony ciepłe stają się upalne, a strefy o dużej wilgotności stają się wręcz

mokre. W 2019 r. wystąpiły liczne zjawiska atmosferyczne, które zwróciły

uwagę opinii publicznej na te kwestie.

Wzrost zmienności pogodowej może przejawiać się za pośrednictwem

intensywnych susz, powodzi, fal upałów i pożarów, a w efekcie do większych

strat w zakresie gruntów i degradacji gleby. W rejonach nadmorskich zmiany te

mogą mieć również istotny wpływ na siedliska ryb i skorupiaków, a także

naruszyć równowagę wrażliwych ekosystemów.

Przez kilka lat obserwowaliśmy znaczną podaż przy stabilnych lub wręcz

spadających cenach. W istocie ostatni okres spadku podaży kluczowych produktów

rolnych miał miejsce na początku 2010 r., kiedy gwałtowny wzrost cen

pszenicy doprowadził do arabskiej wiosny. Mimo iż w ostatniej dekadzie nastąpił

wzrost światowego popytu i podaży, globalny łańcuch dostaw jest nadal wrażliwy

na oddziaływanie nieoczekiwanych spadków produkcji spowodowanych czynnikami

pogodowymi.

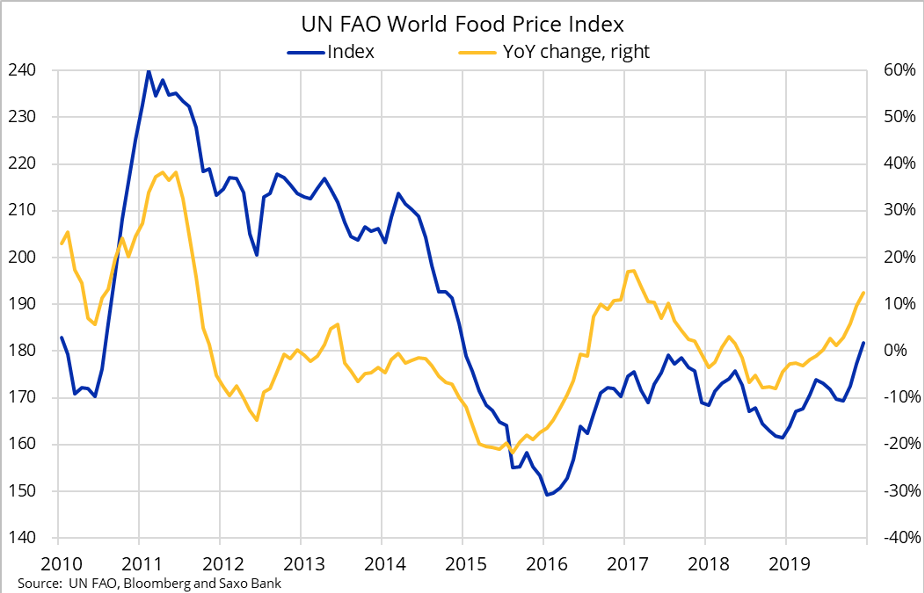

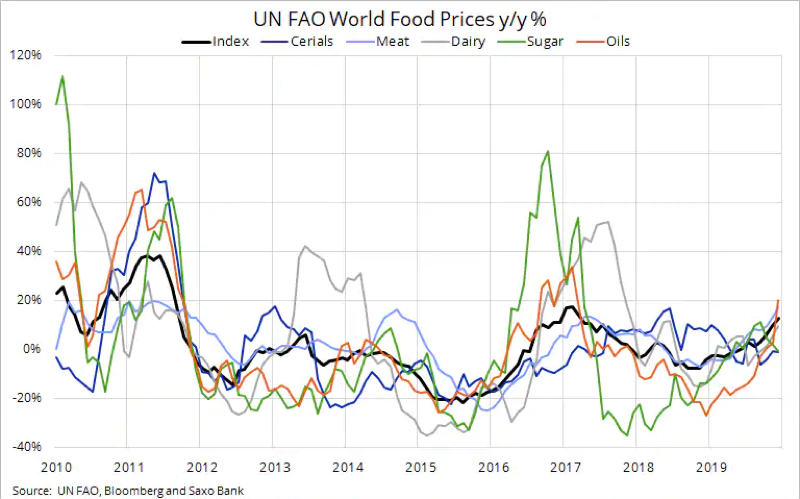

Publikowany co miesiąc przez FAO światowy indeks cen żywności w grudniu

wzrósł o 12,5% r/r do najwyższego poziomu od pięciu lat — jednak nadal

znajduje się znacznie poniżej szczytowej wartości z 2011 r. Indeks ten,

monitorujący 73 produktów żywnościowych z pięciu głównych grup, wykazał, że

największy wzrost cen odnotowały oleje roślinne (+20%) i mięso (+17%).

Wysoka podaż i słaba akcja cenowa spowodowały, że najpopularniejsze

fundusze notowane na giełdzie o istotnej ekspozycji na kluczowe produkty rolne

odnotowały ujemny zwrot. W tabeli poniżej przedstawiono trzy spośród

największych ETF o zróżnicowanej ekspozycji na produkty rolne. We wszystkich

trzech przypadkach widać, że utrzymujący się od dekady trend spadkowy zaczyna

się obecnie zmieniać. Do produktów najbardziej narażonych na ryzyko związane z

globalnymi zjawiskami klimatycznymi należą cukier, kawa, kakao i pszenica.

Po latach utrzymywania się w granicach przedziału złoto wykorzystuje mocne zyski odnotowane w ubiegłym roku (18,5%). Równocześnie poprawia się zarówno prognoza techniczna, jak i fundamentalna. Jednak po intensywnym wzroście na początku stycznia I kwartał może oznaczać konsolidację złota powyżej 1 500 USD/oz, a następnie umocnienie do wartości szczytowej w okolicach 1 625 USD/oz w dalszej części roku. Krótkoterminowa konsolidacja uwzględnia również podwyższony poziom pozycji funduszy hedgingowych. Pozycje te osiągnęły niemal rekordowe poziomy i w perspektywie krótkoterminowej mogą zadziałać jako hamulec dla cen złota.

Zdarzenia geopolityczne, takie jak konflikt amerykańsko-irański na początku stycznia, zapewniły wsparcie dla złota, jednak tylko na stosunkowo krótki okres. Aby metal ten mógł kontynuować wzrost, muszą wystąpić co najmniej jedne z okoliczności wymienionych poniżej: – Amerykańska Rezerwa Federalna najprawdopodobniej w dalszym ciągu będzie obniżać stopy procentowe, równocześnie uruchamiając kolejną rundę luzowania ilościowego. – Wzrost inflacji, za pośrednictwem wyższych kosztów produkcji żywności i energii, obniży realne rentowności obligacji. To z kolei obniży koszt alternatywny związany z utrzymywaniem aktywów, które nie generują zysku w postaci kuponu czy odsetek. – Kontynuacja skupu aktywów przez banki centralne w celu dywersyfikacji, a w niektórych przypadkach – zmniejszenia zależności od dolara (tzw. dedolaryzacja). – Dolar najprawdopodobniej wkroczył w ostatnią fazę umocnienia przed ostatecznym spadkiem kursu. – Zdarzenia związane z ryzykiem, takie jak nowe obawy o handel pomiędzy Chinami i Stanami Zjednoczonymi czy listopadowe wybory w Stanach Zjednoczonych.

Ropa Brent w pierwszej połowie 2020 r. najprawdopodobniej utrzyma

się w okolicach 60 USD, po czym w drugim półroczu pójdzie w górę. Szczyt

OPEC z 6 grudnia i decyzja o utrzymaniu i pogłębieniu cięć produkcji w

I kwartale może zrównoważyć potencjalne obawy o wzrost lub o handel

pomiędzy Chinami a Stanami Zjednoczonymi.

Atak na największe na świecie zakłady przetwórstwa ropy naftowej w

Arabii Saudyjskiej w połowie września, konflikt w ogarniętej wojną Libii i

impas irańsko-amerykański na początku stycznia wykazały wrażliwość globalnego

łańcucha dostaw ropy. Jednak dzięki dostępności rezerw strategicznych Stanów

Zjednoczonych, Chin, Arabii Saudyjskiej oraz krajów członkowskich MAE

konsekwencje zakłóceń mogą być ograniczone i stosunkowo krótkotrwałe.

Do końca roku cena ropy Brent może wynieść 75 USD/b w miarę, jak inflacja

wzrośnie, a dolar straci na wartości. Ewentualne krótkoterminowe osłabienie,

być może w wyniku zamykania spekulacyjnych długich pozycji, najprawdopodobniej

będzie ograniczone. Biorąc pod uwagę stałe zagrożenia dla podaży na Bliskim

Wschodzie i w Libii rynek raczej nie dokona istotnej redukcji.

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Pożary niszczące Australię

wywołały alarm we wszystkich stolicach świata. Od kiedy milenialsi domagają się

podjęcia działań w sprawie zmian klimatu, da się odczuć, że wkraczamy w nową

erę, która oferuje znaczne okazje na rynku akcji. Nie zajmujemy twardego

stanowiska w sprawie zmian klimatycznych, jednak dostrzegamy mobilizację

kapitału politycznego w celu poprawy stanu środowiska. Jeżeli kryzys finansowy

czegoś nas nauczył, to tego, że nie należy walczyć z rządami.

Rządy zamierzają zwiększyć

inwestycje i dotacje w odniesieniu do branż „zielonych” – ekologicznych –

zapoczątkowując nowy megatrend na rynkach akcji. Naszym zdaniem te zielone

akcje z czasem mogą stać się jednymi z najbardziej wartościowych spółek na

świecie — przyćmiewając nawet obecnych monopolistów technologicznych, ponieważ

proces regulacji w nadchodzącej dekadzie przyspieszy. Inwestorzy powinni

rozważyć uwzględnienie większej liczby zielonych akcji w swoich portfelach, tak

by nie pominąć tej długoterminowej okazji.

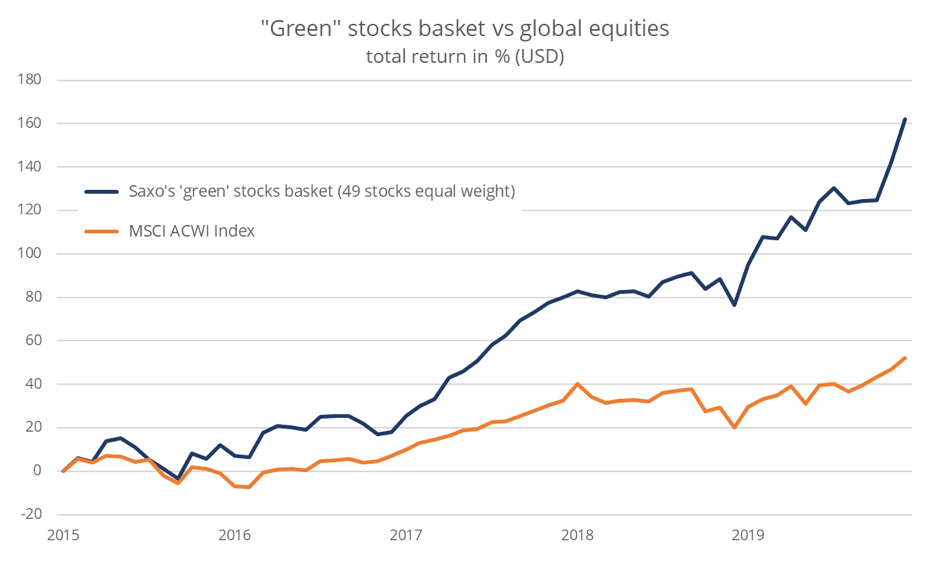

Branże i akcje, które zazielenią twój portfel

Szereg branż będzie prekursorem

przyszłości w mniejszym stopniu uzależnionej od węgla; najbardziej oczywistym

wyborem jest energetyka słoneczna, wiatrowa, ogniwa paliwowe, pojazdy

elektryczne, energetyka wodna, atomowa, bioplastik, recykling, gospodarka

wodna, materiały budowlane i żywność. Niektóre z tych branż są dojrzałe, a

obecny okres to dla nich pewien renesans, natomiast inne to technologie

wschodzące, wiążące się z wysokim ryzykiem. Zidentyfikowaliśmy 49 akcji, które oferują inwestorom ekspozycję na

zielone branże. Należy pamiętać, że wybór ten

stanowi inspirację, nie zaś rekomendację inwestycyjną.

Wykres: Koszyk „zielonych”

akcji a akcje spółek światowych / Zwrot ogółem w % (USD)

Pozytywne katalizatory dla tych

zielonych branż są oczywiste: wysoki wzrost, znaczne wsparcie ze strony rządu,

zmiana wyborów konsumenckich, żądanie zmian ze strony milenialsów i postęp

technologiczny obniżający koszty ekologicznych technologii. Ponadto prawdopodobne

dalsze zmiany klimatu zapewnią turbodoładowanie czynnikom wymienionym powyżej.

Jakie jest jednak ryzyko?

Kluczowe ryzyko związane z zielonymi branżami i wycena

Czynniki ryzyka wpływające na

poszczególne branże mają charakter zarówno systemowy, jak i idiosynkratyczny. Z

perspektywy ryzyka w kontekście ogólnego rynku akcji, energetyka wodna,

atomowa, recykling i gospodarka wodna wiążą się z mniejszym ryzykiem, ponieważ

ich profile popytu są bardziej stabilne, niż ogólny cykl koniunkturalny.

Energetyka słoneczna, wiatrowa, pojazdy elektryczne i materiały budowlane mają

bardziej cykliczny charakter, niż ogół rynku, a tym samym mocniej odczują

skutki ewentualnej recesji.

Ogniwa paliwowe, bioplastik i

żywność (w tym przypadku pochodzenia roślinnego) wiążą się ze znacznie bardziej

idiosynkratycznym ryzykiem, ponieważ są to branże na znacznie wcześniejszym

etapie rozwoju. Branża ogniw paliwowych jest w znacznej mierze zależna od

dotacji rządowych, ponieważ pod względem kosztów produkcji posuwa się w dół

krzywej technologicznej. Oznacza to szczególnie wysokie ryzyko. Z kolei branża

bioplastiku jest niewielka i rozdrobniona, a spółki notowane na giełdzie mogą

łatwo przegrać z większymi graczami pochodzącymi z branży chemii tradycyjnej.

Z wyjątkiem energetyki atomowej

i turbin wiatrowych wszystkie branże wyceniane są z premią względem rynku

światowych akcji. Premia ta wyraźnie odzwierciedla optymizm inwestorów

dotyczący przyszłych przepływów pieniężnych w tych branżach, jednak wysokie

oczekiwania wiążą się z wyższym ryzykiem w przypadku ich niespełnienia.

Kolejną istotną kwestią jest

fakt, iż spółki te działają w świecie fizycznym, w przeciwieństwie np. do

producentów oprogramowania, dla których zwrot z kapitału jest szalenie wysoki i

łatwo skalowalny. Wszystkie zielone branże do działania wymagają znacznego

kapitału – a w związku z tym środowisko niskich stóp procentowych przyczyniło

się do finansowania wzrostu. Jeżeli jednak stopy ponownie wzrosną, może to mieć

negatywne przełożenie na warunki operacyjne tych przedsiębiorstw, a w

szczególności na wyceny akcji.

Nacisk na akcje spółek europejskich i z rynków

wschodzących

Banki centralne i rządy podjęły

decyzję o odejściu od dotychczasowych reguł gry, tj. od zasady niewprowadzania

dodatkowych bodźców na późnym etapie ekspansji, kiedy rynek pracy jest bardziej

ograniczony. W 2020 r. we wszystkich największych światowych gospodarkach

chętnie wykorzystuje się zarówno politykę pieniężną, jak i fiskalną. To nie

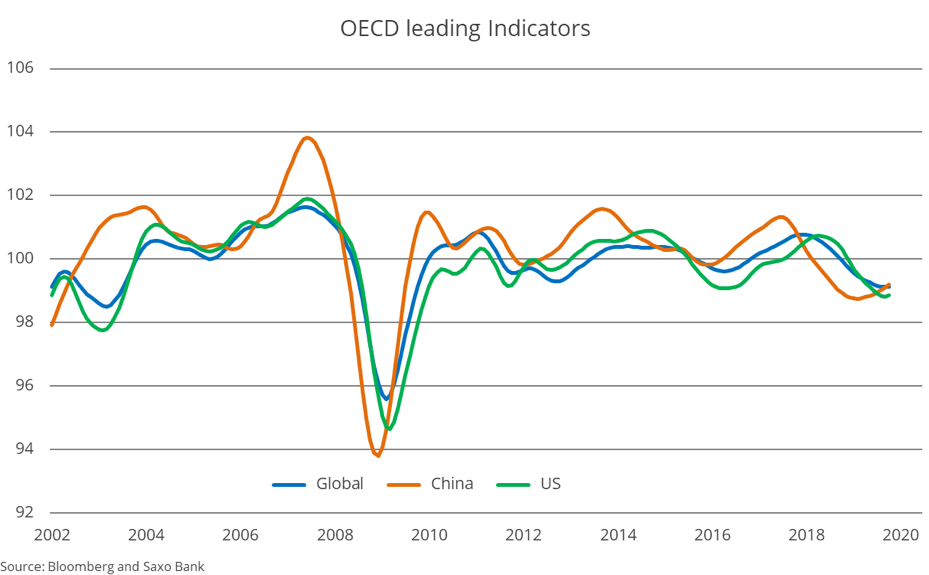

czas na unikanie inwestycji w akcje. Biorąc pod uwagę, że w październiku

wskaźniki wyprzedzające koniunktury OECD z fazy recesji przeszły do fazy

ożywienia, w oparciu o dane historyczne można wywnioskować, że czeka nas

najlepszy okres do inwestowania w akcje kosztem obligacji.

Wykres: Wskaźniki wyprzedzające

OECD (zródło: Bloomberg i Saxo Bank)

W fazie ożywienia akcje spółek

z rynków wschodzących zwykle osiągają znacznie lepsze wyniki niż akcje spółek z

rynków rozwiniętych. Akcje spółek europejskich zwykle odnotowują lepsze wyniki

pod koniec etapu ekspansji i na początku fazy spowolnienia, jednak tym razem

wbrew trendom historycznym zalecalibyśmy również intensywniejsze inwestycje w

tego rodzaju akcje. Pogląd ten wyraziliśmy już w naszej prognozie na

IV kwartał, kiedy analizowaliśmy kurs USD i jego wpływ na zyski z akcji.

Słabszy USD – coś, czego świat potrzebuje – w ujęciu historycznym zwykle

powodował, że akcje amerykańskie odnotowywały gorsze wyniki, niż akcje

europejskie i z rynków wschodzących. Nasza strategia taktycznej alokacji aktywów,

Stronghold (Twierdza), umożliwiająca inwestowanie za pośrednictwem SaxoSelect,

w styczniu również przewiduje większe inwestycje w akcje spółek z rynków

wschodzących.

Biorąc pod uwagę agresywne

rozszerzanie bilansu Fed i rosnący deficyt fiskalny w Stanach Zjednoczonych,

USD powinien stracić na wartości. W istocie, według publikowanego przez Fed

indeksu ważonego handlem realnego dolara, od września waluta ta poszła w dół o

1,3%. Innym istotnym czynnikiem, który może przyczynić się do osłabienia USD, jest

wzrost cen wielu surowców.

Wykres: Indeks ważonego handlem

realnego dolara (źródło: Bloomberg i Saxo Bank)

Prawdopodobieństwo globalnej

recesji osiągnęło wartość szczytową we wrześniu, a biorąc pod uwagę napływ

bodźców ekonomicznych tym razem recesji udało się uniknąć. To z kolei oznacza

inne ryzyko, które mogłoby w 2020 r. zagrozić akcjom: inflację, która wydaje

się ponownie rosnąć. W maju 2019 r. opublikowaliśmy obszerny artykuł omawiający inflację i zyski z akcji w Stanach

Zjednoczonych na przestrzeni 105 lat. Wniosek był taki, że akcje zwykle

pozytywnie reagują na krótkoterminowe wstrząsy inflacyjne, jednak gdy stopa

inflacji utrzymuje się powyżej 3%, reakcja jest negatywna. W ujęciu

historycznym stopa inflacji i wstrząsy inflacyjne prowadzą do wzrostu

zmienności na rynku akcji. Dlatego w 2020 r. zamierzamy uważnie obserwować

poziom inflacji.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo

Banku

Klimat to zagadnienie, które jest w stanie podgrzać atmosferę rozmów niemal wszędzie. Czy jesteś zwolennikiem dziwnie politycznej debaty w sprawie klimatu, czy też po prostu masz obawy związane z klimatem, biorąc pod uwagę konsensus kręgów naukowych?

Nie zależy nam tu na zajęciu stanowiska w tej debacie ani na omawianiu dowodów naukowych dotyczących wyjątkowo złożonego systemu klimatycznego. W perspektywie długoterminowej Matka Natura mówi nam jednak, że koszt obecnego „modelu” wzrostu gospodarczego zaczyna być negatywny. Nie tylko stopniowo, ale także być może w pełni pod względem kosztów dla społeczeństwa i środowiska, na których opiera się całość działalności gospodarczej, zarówno cyfrowej, jak i innej. Przekroczyliśmy po prostu punkt równowagi wzrostu gospodarczego względem jego kosztów: przede wszystkim w zakresie ograniczonych zasobów naturalnych i różnorodności przyrodniczej, a dla osób, które nie zaprzeczają postępowaniu zmian klimatycznych – dodatkowego ryzyka związanego z emisją CO2.

Staje się coraz bardziej jasne, że nasze systemy rozliczeniowe i wskaźniki wzrostu gospodarczego nie są w stanie zmierzyć ogólnych kosztów naszej działalności, o ile nie uwzględnimy długoterminowego wyczerpania zasobów czy też szkód dla środowiska naturalnego. Ponadto mamy do czynienia ze szkodami związanymi z brakiem przypadków odkrywania ceny rynkowej w ostatniej dekadzie, ponieważ banki centralne dołożyły wszelkich starań, aby utrzymać naszą niezrównoważoną działalność gospodarczą na maksymalnym poziomie w celu uniknięcia resetu. Takie działania nie tylko podważyły długoterminowy potencjał naszych gospodarek, ale również doprowadziły do wyjątkowego deficytu produktywności, ponieważ zamiast inwestować w nowe metody, trzymamy się istniejących aktywów, których finansowanie jest tanie i coraz łatwiej dostępne.

Skąd wiadomo, że osiągnęliśmy „punkt zwrotny” w odniesieniu do zmiany priorytetów?

W IV kwartale 2019 r. intensywnie podróżowałem: z Kapsztadu w RPA pojechałem do Moskwy, następnie przez Bliski Wschód dotarłem do Europy, skąd udałem się do Azji i Australii. W każdym z tych miejsc na pierwszej stronie lokalnej anglojęzycznej gazety był tytuł: „Potrzebujemy planu klimatycznego” oraz zdjęcie najnowszej lokalnej klęski żywiołowej.

Konsekwencje zmian klimatu są obecnie tak kosztowne dla rządów na całym świecie, że dokonywane są dodatkowe wydatki (fiskalne) na przeciwdziałanie skutkom cyklonów w Japonii, suszy w RPA i Namibii, powodzi w Indonezji i braku cebuli w Indiach. W ostatnich dniach rząd Australii zobowiązał się do zapewnienia otwartego wsparcia dla regionu Nowej Południowej Walii, który mocno ucierpiał na skutek pożarów o niszczycielskich skutkach dla lokalnej fauny, flory, ludzkiego życia i zdrowia, nie mówiąc już o majątku.

Po raz pierwszy od II wojny światowej jesteśmy świadkami zmiany, w efekcie której to klimat i środowisko – a nie wzrost – staje się priorytetem zarówno rządów, jak i – naturalnie – obywateli, ponieważ deficyt żywności, czystej wody i czystego powietrza staje się problemem o charakterze egzystencjalnym.

Będzie to miało istotne konsekwencje polityczne, w pierwszym rzędzie w postaci wyższych kosztów życia w efekcie wzrostu cen żywności, w drugim – w postaci dalszego wzrostu nierówności. Nie należy zapominać, że najwięcej rewolucji rozpoczęło się po podwyżkach cen żywności: dotyczyło to i rewolucji francuskiej, i rewolucji rosyjskiej 1905 roku, i arabskiej wiosny. Lata 20. XXI w. przyniosą więcej takich zdarzeń.

Dla inwestorów zmiany te następują w wyjątkowo niekorzystnym momencie, kiedy już mają po „swojej stronie” zarówno banki centralne, jak i rządy. W 2019 r. wszystkie aktywa odnotowały wzrost – tak, wszystkie aktywa – ponieważ największe banki centralne przeszły z ilościowego usztywniania polityki do luzowania ilościowego, a wiele rządów rozpoczęło ekspansję deficytów fiskalnych, w tym Chiny, Wielka Brytania, Stany Zjednoczone i Japonia. Na początku 2020 r. można wręcz usłyszeć skandowanie na rynku: „Ekspansja fiskalna, ekspansja fiskalna, MMT, MMT!”.

To, czego rynek nie dostrzega lub nie chce dostrzec, to obawy inflacyjne. Przewiduje się, że inflacja będzie nadal spadać ze względu na zmiany demograficzne, spadek liczby ludności i brak produktywności, pomijane jest tu jednak znacznie większe zagrożenie w postaci zakłóceń podaży. Zdaję sobie sprawę, że większość dzisiejszych czytelników i traderów w latach 70. jeszcze się nie urodziła ani nie prowadziła działalności, jednak to właśnie wówczas stagflacja doprowadziła do zapaści wzrost gospodarczy i rynki. Doprowadziły do tego dwa istotne czynniki: nadmiernie luźna polityka Rezerwy Federalnej i ograniczenia podaży. Czy to nam czegoś nie przypomina?

Podobnie jak obecnie, ówcześni eksperci zignorowali inflację, ponieważ nie zmaterializowała się pod koniec lat 50. i przez większość lat 60., jednak embargo OPEC zmieniło ten stan rzeczy. Katalizatorem stał się wzrost cen ropy, jednak faktycznym winowajcą była nadmierna „hojność” Fed. Do czego zmierzam?

Konsensus prognoz gospodarczych na 2020 r. opiera się na swoistym koktajlu obietnic, w tym dotyczących niekończącej się niskiej inflacji i niskich stóp procentowych, zniesienia odkrywania cen rynkowych, pełnej akceptacji monopoli technologicznych i unikaniu zobowiązania do zmniejszania nierówności. Ten coraz bardziej toksyczny koktajl smakuje jak stale niski wzrost, niemal zerowa produktywność i polityka pieniężna bez wyjścia, jak widzieliśmy ostatnio w przypadku Fed, która nie tylko stała się pożyczkodawcą ostatniej szansy dla rynku repo, ale także zaczęła dążyć do pełnej monetyzacji amerykańskiego deficytu federalnego.

Istnieją trzy sposoby na zmianę status quo w 2020 r.:

Polityka – zmiana prezydenta Stanów Zjednoczonych zapewni nowy impuls zarówno pod względem politycznym, jak i gospodarczym.

Niespłacalne kredyty – zawyżona wartość rynku staje się prawdziwym problemem, utrata kontroli nad rynkiem repo przez Fed generuje istotne ryzyko w obszarze kredytów, przy czym najbardziej narażony pod tym względem jest amerykański sektor łupkowy.

Inflacja/klimat – sygnały problemów klimatycznych, podwyższających koszty żywności, wody i czystego powietrza z jednej strony oraz znaczne niedoinwestowanie infrastruktury z drugiej strony oznacza, że rynek staje się na tyle rozleniwiony, że może dojść do pobudki w postaci „sztormu doskonałego”, który w momencie kolejnej katastrofy doprowadzi do gwałtownego wzrostu zmienności.

Olbrzymie monopole internetowe i rynki aktywów tak bardzo napompowane są błędnie wycenionym pieniądzem i naciskami ze strony banków centralnych, że wyraźnie znajdujemy się w burzliwej fazie cyklu, a na rynku odzywa się wyłącznie echo powtarzające motto Gordona Gekko: „Chciwość jest dobra!”. Otóż chciwość może być zabawna – nie jest jednak bardzo produktywna. Brak koncentracji, brak odpowiedzialności i brak poszanowania przyrody wkrótce zmieni dynamikę wybierania polityków, pomiaru wzrostu gospodarczego, a przede wszystkim określania priorytetów w zakresie zasobów i działalności przez społeczeństwo.

W latach 20. klimat najprawdopodobniej będzie tematem długoterminowym, a niniejszym artykułem chcemy zapoczątkować nową sekcję Saxo Research, w której będziemy stosować filtr klimatyczny i atmosferyczny w odniesieniu do wszystkich inwestycji i aktywów, na które ta zmiana oddziałuje. W obecnej prognozie kwartalnej prezentujemy liczne tematy do dyskusji i inspiracje inwestycyjne. Jak powiedział Juliusz Cezar przekraczając Rubikon: Alea iacta est – “kości zostały rzucone” – osiągnęliśmy punkt bez odwrotu.

Dla inwestorów i traderów ubiegłoroczne zyski z akcji światowych spółek przekroczyły najodważniejsze fantazje, a indeks S&P 500 zyskał aż 29%, dzięki czemu był to dla niego najlepszy rok od 2013 r. Po bardzo korzystnym roku dla inwestorów, kiedy to giełdy odnotowały nowe historyczne maksima, Saxo Bank prezentuje listę pięciu najpopularniejszych akcji wśród wszystkich swoich klientów w 2019 roku oraz komentuje sytuację na GPW.

– Od czasu słynnego zwrotu Powella o 180 stopni i luzowania polityki pieniężnej w styczniu rynki nie patrzyły wstecz. Przez cały 2019 rok towarzyszyło nam poczucie zaskoczenia i pytanie: „Czy to może jeszcze potrwać?” – pisze Peter Garnry, dyrektor ds. strategii rynków akcji.

– Nawet pomimo faktu, iż sytuację w 2019 r. kształtowała wojna handlowa pomiędzy Stanami Zjednoczonymi a Chinami, która przybierała coraz to inny obrót, a towarzyszyły jej liczne tweety i doniesienia medialne, nie zdołała ona zaszkodzić światowym rynkom – dodaje Garnry.

Z kolei według Tomasza Szymuli, analityka Saxo Banku, jeśli popatrzymy całościowo na sytuację na GPW, to w 2019 roku była ona jedną z najsłabszych giełd mimo globalnych wzrostów. – Czy spółki OZE staną się dla niej motorem napędowym i pociągną do wzrostów na przestrzeni nie tylko 2020 r., ale i całej nadchodzącej dekady?

Najpopularniejsze akcje wśród klientów Saxo Banku w 2019 roku

1. Amazon.com Inc. (+14,3%) – dla sklepu ze wszystkim, 2019 okazał się dobrym rokiem. Po dalszej inwestycji w jednodniowe dostawy dla członków programu Prime, w okresie świątecznym zaczęły pojawiać się konkretne wyniki. W efekcie akcje zyskały 14 % w skali roku. Biorąc pod uwagę, że Amazon wkracza w nowe obszary działalności, takie jak rynek streamingowy, spółka mogła znaleźć kolejne kierunki rozwoju.

2. Apple Inc. (+95,3%) – dla Apple 2019 r. rozpoczął się negatywnie po ogłoszeniu spadku popytu na iPhona przez prezesa Tima Cooka. Jednak mimo iż wydawało się, że trudno będzie podźwignąć się z dołka, spółka odnotowała imponujący wzrost, a w efekcie jej akcje uzyskały najmocniejsze wyniki od 2009 r. Jest to głównie rezultatem decyzji o inwestycji na rynku urządzeń ubieralnych (wearables), na którym takie produkty, jak AirPods, Apple Watch czy słuchawki Beats generują obecnie 9% ogólnych przychodów Apple.

3. Alibaba Group Holding (+43,4%) – największa spółka chińska z branży e-commerce powróciła do gry po spadku o 20% w 2018 r., uciszając wszelkie sugestie dotyczące spowolnienia gospodarczego w Chinach. Oznaczało to nowe rekordy sprzedaży na Dzień Singla, który jest największym wydarzeniem zakupowym na świecie. W ciągu zaledwie doby spółka sprzedała towary o wartości brutto wynoszącej 38,3 mld USD, co stanowi wzrost o 26% w porównaniu z poprzednim rokiem.

4. Tesla Inc. (+27,6%) – 2019 r. rozpoczął się ze znacznymi problemami: I kwartał był jednym z najgorszych w historii spółki. Jednak w ciągu roku sprzedaż Modelu 3 wzrosła, a IV kwartał w szczególności okazał się korzystny dla producenta samochodów elektrycznych. Tesla jak zwykle generowała szum medialny i kontrowersje – pod tym względem 2019 r. niczym się nie różnił. W szczególności start Cyber Truck przekroczył wszelkie oczekiwania i spowodował, że Tesla odzyskała swoją pozycję wśród klientów Saxo.

5. Facebook Inc. (+50,9%) – mimo iż Facebook, a w szczególności jego założyciel i prezes Mark Zuckerberg, znaleźli się w ogniu politycznej krytyki w 2019 r. ze względu na stanowisko przyjęte w sprawie politycznych treści reklamowych, portal społecznościowy z Doliny Krzemowej nie ugiął się pod ciężarem skandali. Na razie może zdecydowanie polubić swoje wyniki finansowe, ponieważ do platformy dołącza coraz więcej użytkowników, a przychody w dalszym ciągu rosną.

Czy OZE będzie motorem napędowym GPW po słabym 2019 r.?

– Ubiegły rok przyniósł pozytywne sygnały ze strony polskich „green stocks”, a w styczniu 2019 r. z sześciu najlepiej zachowujących się spółek aż trzy były powiązane z branżą energetyki odnawialnej. Na GPW możemy znaleźć kilka spółek wpisujących się w ten trend (Polenergia, Ursus, Sunex, ML System), a zwrócenie się w tym kierunku ma znaczenie nie tylko w związku z „ekologicznym” stylem życia i popularnością tematu uchronienia naszego globu przed katastrofą, ale także konkretny wymiar regulacji przedstawionych przez UE – pisze Tomasz Szymula.

– Komisja Europejska nakazała Polsce zwiększenie udziału OZE (odnawialnych źródeł energii) w tworzeniu energii elektrycznej do minimum 25 procent w perspektywie do 2030 roku. KE określiła także plany na obecny rok, gdzie zakłada się udział OZE na poziomie 15 procent (rządowe szacunki to niecałe 14%). Dodając do tego niezbędne wsparcie subsydiami ze środków publicznych, kształtuję się obraz co najmniej wartej uwagi perspektywy dla wzrostów – dodaje Szymula.

Według Tomasza Szymuli stopy wzrostu za rok 2019 w niektórych przypadkach wynosiły nawet kilkaset procent, jednak istnieją czynniki, które całą branżę OZE nakazują postrzegać jako ryzykowną: – W mojej opinii jest to znaczne uzależnienie od dopłat z pieniędzy podatników. Rządowe wsparcie w sytuacji kryzysu może zostać odebrane i przekazane na inne cele (np. wydatki socjalne). Kolejnym czynnikiem jest fakt, że obecnie mówimy jedynie o perspektywach, chęciach i planach, a przyszłość zweryfikuje, które z odnawialnych źródeł energii lub biodegradowalnych tworzyw będą napędzały produkcję – sytuację można porównać z bańką internetową na przełomie wieków, kiedy oczekiwania zadecydowanie były na wyrost w stosunku do późniejszych wydarzeń – dodaje.

Wiele czasu – niektórzy stwierdziliby zapewne, że zbyt wiele – poświęcałem ostatnio kwestii klimatu jako przyszłego czynnika wyceny. Ostatnio jednak pojawiła się informacja, która jest więcej niż interesująca i niejako potwierdza obrany przeze mnie kierunek. BlackRock, największa na świecie spółka zarządzająca funduszami, z aktywami o wartości 7 bln USD, podobnie jak my zapatruje się na zmiany klimatu – mianowicie „prezes BlackRock utrzymuje, że kryzys klimatyczny doprowadzi wkrótce do „fundamentalnego przekształcenia finansów”.

Po II wojnie światowej motorem otoczenia gospodarczego była maksymalizacja wzrostu – wszystko inne uchodziło za drugoplanowe. Priorytetowe traktowanie zmian klimatu może być zatem najbardziej istotną zmianą dla rynków w tym pokoleniu, a w nadchodzącej dekadzie i później oznacza to, że:

1. Polityka klimatyczna stanie się priorytetem, a spółki, konsumenci i rządy będą dążyć do optymalizacji działalności pod kątem walki ze zmianami klimatu. Pierwszą pochodną klimatu będzie wzrost – nastąpi zmiana charakteru i struktury systemu gospodarczego oraz drastyczna realokacja priorytetów w zakresie finansowania.

2. De facto świat zacznie po cichu akceptować niższy wzrost – lub przynajmniej wzrost innego rodzaju. Z czasem może to przerodzić się w lepsze rozwiązanie dla dzisiejszych nieskutecznych systemów gospodarczych, ponieważ rozwiązania w sprawie klimatu będą musiały mieć charakter fizyczny, a tym samym obejmować współpracę pomiędzy ludźmi i znaczny kapitał. Jeżeli zaś motorem tego procesu będzie „społeczeństwo” i wspólne cele/platformy, może to okazać się szczególnie pozytywne. (Zachęcam wszystkich do zapoznania się z książką autorstwa sir Paula Colliera – The Future of Capitalism – to najlepsza książka o ekonomii, jaką przeczytałem od czasów studiów i Adama Smitha czy Hume’a.)

3. Nie chcemy dyskutować z kwestiami naukowymi czy tempem globalnego ocieplenia, jesteśmy pragmatyczni, obserwując i mierząc konsekwencje dla przyrody, obiektywne ograniczanie zasobów naturalnych i coraz więcej oznak, że światowa polityka osiągnęła punkt zwrotny.

Jakie są implikacje dla trendu: – Podwyższenie mnożnika akcji spółek związanych z ekologią/ESG/klimatem. – Doprowadzenie do od dawna pożądanego zwrotu w kierunku „pasywnych inwestycji” i debaty, czy są one przyjazne dla klimatu. – Spowodowanie/wymuszenie ponownej analizy światowych indeksów, zgodnie z przewidywaniami BlackRock. -Dla spółek to istotny koszt i problemy w zakresie strategii oraz dostosowania działalności do polityki klimatycznej. Ryzyko utraty reputacji okaże się jednak zbyt wysokie, by zignorować ten trend.

Jakie będą konsekwencje?

Nie jesteśmy w stanie wystarczająco mocno podkreślić, że wydarzenie to może całkowicie zmienić otoczenie inwestycyjne, ponieważ BlackRock i inne duże fundusze posiadają znaczne ilości światowych akcji. Bloomberg opublikował dobry artykuł i grafikę przedstawiającą koncentrację „Wielkiej Trójki” funduszy indeksowych, z których największym jest BlackRock. Zmiana priorytetów wśród inwestorów i spółek zasługuje na naszą niepodzielną uwagę w 2020 r. i później, w szczególności w okolicach wyborów prezydenckich w Stanach Zjednoczonych, ponieważ zwycięstwo kogokolwiek innego niż Donald Trump przyspieszy zmiany regulacji, zapoczątkowane już presją społeczną i obawami przed katastrofą.

Steen Jakobsen, Główny Ekonomista i CIO Saxo Banku

Pierwszy tydzień na giełdach okazał się

znacznie bardziej zmienny niż zwykle w miarę nasilania się i słabnięcia napięć

o charakterze geopolitycznym. Tuż po rozpoczęciu nowego roku zabójstwo generała

Solejmaniego przez Amerykanów w okolicy lotniska w Bagdadzie wzmogło obawy o

eskalację konfliktu pomiędzy Iranem a Stanami Zjednoczonymi.

Zarówno ropa naftowa, jak i złoto poszły

mocno w górę, a następnie gwałtownie straciły na wartości po odstąpieniu przez

obie strony od dalszych działań zbrojnych. Ropa Brent znalazła się w

dziesięcioprocentowym przedziale, by zakończyć tydzień o 5% niżej, odnotowując

pierwszą od sześciu tygodni stratę w ujęciu tygodniowym. Ropa WTI znalazła się

jeszcze niżej po spadkowym raporcie w sprawie zapasów amerykańskich, który

wykazał wzrost stanu rezerw zarówno ropy naftowej, jak i jej produktów.

Złoto, metal stanowiący bezpieczną

inwestycję, po raz pierwszy od 2013 r. umocniło się powyżej

1 600 USD/oz, po czym powróciło do poziomów niezmienionych w ujęciu

tygodniowym. Z perspektywy technicznej wydarzenie to stanowiło sygnał dla wykresu

tygodniowego, który niektórzy mogliby interpretować jako kluczowe odwrócenie.

Mimo iż złoto wyraźnie potrzebuje mocniejszego bodźca niż niepewność

geopolityczna by kontynuować umocnienie w 2020 r., naszym zdaniem prognoza

fundamentalna zapewnia wystarczające wsparcie, aby zrównoważyć wszelkie

krótkoterminowe osłabienie techniczne.

Pierwsze tygodnie tego roku wykazały, że

światowe surowce może w 2020 roku cechować potencjalna zmienność ze

względu na połączone oddziaływanie bieżących napięć geopolitycznych, zmian

klimatycznych i presji inflacyjnych. Mimo iż światowy wzrost i związany z tym

popyt na kluczowe surowce cykliczne pozostaje na stabilnym poziomie, uważamy,

że po stronie podaży mogą pojawić się liczne wyzwania związane z niepokojami

społecznymi i zmianami klimatycznymi.

Zmiana klimatu będzie tematem przewodnim

naszej prognozy na I kwartał, która zostanie opublikowana

23 stycznia. W przypadku rynków towarowych wyzwania te przejawiają się za

pośrednictwem zwiększonej zmienności pogodowej prowadzącej do intensywnych

susz, powodzi, fal upałów i pożarów, a w efekcie do większych strat w zakresie

gruntów i degradacji gleby.

W ubiegłym roku światowe ceny żywności,

przede wszystkim olei roślinnych, mięsa i nabiału, wykazywały stały wzrost.

Światowy indeks cen żywności FAO, monitorujący 73 produktów żywnościowych z

pięciu najważniejszych grup, w ubiegłym roku wzrósł o 12,5% do najwyższego

poziomu od pięciu lat.

Amerykański gaz ziemny odzyskał straty po

dojściu do poziomu 2,08 USD/therm, rekordowego minimum w tym okresie roku,

w efekcie bezprecedensowo łagodnej pogody negatywnie wpływającej na popyt w

okresie intensywnej produkcji. Zdołał jednak utrzymać wsparcie pomimo

najniższej od 11 lat redukcji zapasów w ujęciu tygodniowym. Jeszcze nie

jest za późno, by cena uzyskała wsparcie w postaci widma późnej zimy, w

szczególności biorąc pod uwagę połączone oddziaływanie wspomnianej niskiej ceny

i spekulantów utrzymujących rekordową krótką pozycję.

Kawa arabica również wykazywała oznaki

wsparcia po odzyskaniu połowy strat dotyczących dramatycznej hossy wynoszącej

55%, która miała miejsce w okresie od października do grudnia ubiegłego roku.

Hossa ta doprowadziła wówczas do nieoczekiwanego wzrostu zapasów

certyfikowanych, a zatem do usunięcia wsparcia, które było powodem mocnego

rajdu. Prognoza na 2020 r. pozostaje korzystna i przewiduje się, że

światowy deficyt przyczyni się do umocnienia ceny. Na razie jednak rynek

kolejny raz znajduje się pod presją ze strony zwolenników krótkiej sprzedaży,

którzy ze względu na strukturę krzywej przyszłych cen mogą zdecydować się na

roczną strategię carry trade w

odniesieniu do krótkiej pozycji w kontraktach terminowych przekraczającej 10%.

Trwająca już od miesiąca hossa na rynku

ropy w tym tygodniu nieoczekiwanie uległa zakończeniu. Gwałtowny spadek po

mocnym wzroście powyżej 70 USD/b w przypadku ropy Brent – globalnego

benchmarku, spowodowanym konfliktem na linii Teheran-Waszyngton, wynikał naszym

zdaniem z szeregu czynników. W okresie poprzedzającym listopadowe wybory w

Stanach Zjednoczonych apetyt na kolejną kosztowną i najprawdopodobniej

niemożliwą do wygrania wojnę na Bliskim Wschodzie wydaje się niewielki. W tym

kontekście przede wszystkim należy pamiętać, że konflikt oznaczałby potencjalne

szkody dla elektoratu Trumpa w postaci wyższych cen benzyny i spadków na

giełdach.

Arabia Saudyjska i jej sprzymierzeńcy w

Radzie Współpracy Zatoki Perskiej wywierają i niewątpliwie w dalszym ciągu będą

wywierać znaczną presję na Stany Zjednoczone, aby uniknąć eskalacji, która

zaszkodziłaby wzrostowi gospodarczemu i nastrojom w całym regionie. W tym

kontekście prym wiodą Zjednoczone Emiraty Arabskie, które obecnie przygotowują

się do organizacji targów Expo 2020 w Dubaju, które będą trwały od października

do kwietnia przyszłego roku. Przewiduje się, że targi przyciągną ponad

25 mln odwiedzających z ponad 192 krajów.

Ropa naftowa utrzymywana jest obecnie na

niskim poziomie w związku ze wzrostem produkcji spoza OPEC, przede wszystkim w

Stanach Zjednoczonych, a potencjalne zakłócenia podaży mogą zostać

zminimalizowane z wykorzystaniem rezerw strategicznych Stanów Zjednoczonych,

Chin, Arabii Saudyjskiej oraz krajów członkowskich MAE.

Większość ropy z Bliskiego Wschodu trafia

nie na Zachód, a na Wschód; głównym nabywcą są Chiny. Zmagający się z sankcjami

Iran większość przychodów z ropy uzyskuje od Chin i wszelkie zakłócenia czy

zagrożenia dla bezpiecznego przesyłu z Zatoki Perskiej uderzyłyby również w

Teheran.

Ponadto spekulacyjny zakup ropy Brent i WTI

od czasu szczytu OPEC+ 6 grudnia w tygodniu kończącym się 31 grudnia

osiągnął poziom 213 mln baryłek. Mocna przecena po ustąpieniu napięć

najprawdopodobniej nasiliła się ze względu na konieczność redukcji wśród

inwestorów, których pozycje przynosiły straty.

Po stracie połowy zysków z okresu od

października do stycznia ropa naftowa najprawdopodobniej znajdzie się w stabilnym

przedziale, przy czym ropa Brent, biorąc pod uwagę ryzyko kolejnego zaognienia

konfliktu, może znaleźć wsparcie pomiędzy 64 USD/b a 62 USD/b. W

IV kwartale skupiliśmy się na przedziale 60-65 USD/b, jednak po

porozumieniu i wdrożeniu kolejnych redukcji ze strony OPEC+ rozszerzyliśmy ten

przedział o trzy dolary.

O ile na arenie geopolitycznej będzie

panował spokój, w perspektywie krótkoterminowej ceny wyznaczać będą tygodniowe

raporty w sprawie zapasów w Stanach Zjednoczonych, wskaźniki wyprzedzające koniunktury,

doniesienia na temat handlu pomiędzy Stanami Zjednoczonymi a Chinami oraz

miesięczne raporty na temat rynku ropy, sporządzane przez EIA, OPEC i MAE,

których najnowsza edycja zostanie opublikowana w dniach

14-16 stycznia.

Po umocnieniu w zeszłym tygodniu i

osiągnięciu niemal docelowej wartości na 2020 r. (1 625 USD/oz)

w ciągu zaledwie trzech dni, złoto może większość I kwartału poświęcić na

konsolidację. Z perspektywy technicznej optymalny byłby poziom powyżej

1 510 USD/oz i nie niższy niż 1 450 USD/oz, zanim w dalszej

części roku metal ten pójdzie w górę. Krótkoterminowe ryzyko konsolidacji

uwzględnia również niemal rekordowy poziom długich pozycji w posiadaniu

funduszy hedgingowych, który w perspektywie krótkoterminowej mógłby zahamować

wzrost cen poprzez likwidację długich pozycji.

Zdarzenia geopolityczne, takie jak konflikt

amerykańsko-irański na początku stycznia, zapewniają wsparcie dla złota, jednak

tylko na stosunkowo krótki okres. Poza wsparciem ze strony zarządzających

środkami pieniężnymi, wykorzystujących złoto jako ubezpieczenie portfeli, metal

ten potrzebuje wsparcia w postaci niektórych z naszych prognoz na 2020 r.,

aby dalej zyskiwać na wartości. Prognozy te zakładają: przekraczające

oczekiwania cięcia stóp procentowych przez Rezerwę Federalną, wzrost obaw o

inflację w związku z wyższymi kosztami produkcji energii i żywności, dalszy

skup aktywów przez banki centralne (dedolaryzacja), osłabienie dolara, a przede

wszystkim liczne zdarzenia wysokiego ryzyka, których kulminacja nastąpi podczas

listopadowych wyborów prezydenckich w Stanach Zjednoczonych.

Ole Hansen, szef działu strategii rynków

towarowych, Saxo Bank