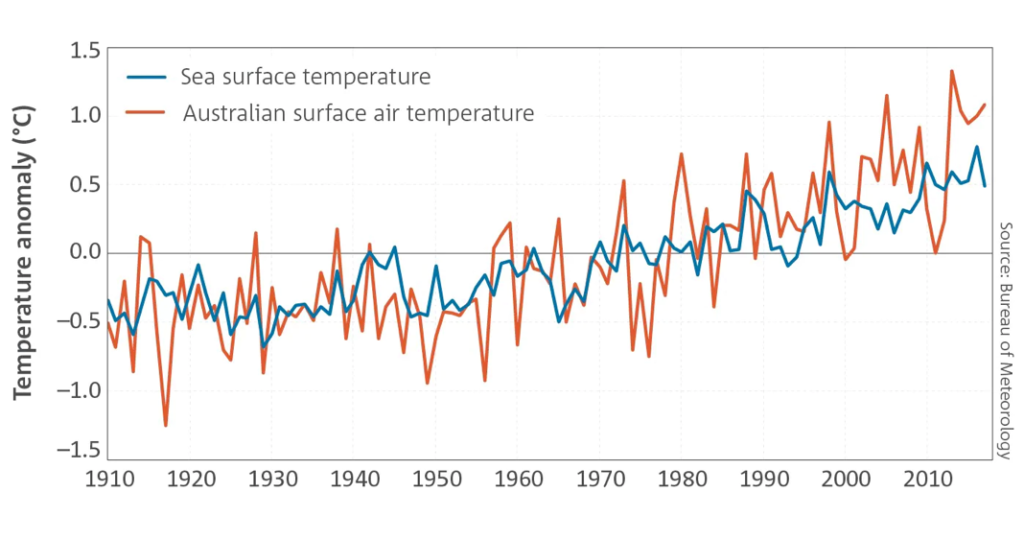

Australia, najbardziej suchy zamieszkały kontynent na świecie i siedziba tak wrażliwych ekosystemów, jak Wielka Rafa Koralowa, to miejsce szczególnie narażone na wzrost temperatur na naszej planecie, w którym zmiany klimatu oddziałują z wyjątkową siłą. Od 1910 r. średnie temperatury w Australii wzrosły o ponad 1 stopień Celsjusza, co przyczyniło się do większej częstotliwości występowania ekstremalnych upałów, suszy i pożarów. W istocie, według australijskiego Biura Meteorologicznego, 2019 r. był najgorętszym i najbardziej suchym rokiem od 1910 r., kiedy to rozpoczęto rejestrowanie danych klimatycznych.

Obecny kryzys spowodowany pożarami negatywnie wpłynie na wzrost PKB w perspektywie krótkoterminowej (IV kwartał 2019 r. i I kwartał 2020 r.), biorąc pod uwagę utrudnienia dla turystyki, handlu regionalnego, branży budowlanej, produktywności rolnej oraz handlu detalicznego i branży gastronomicznej, w kontekście i tak dużej nieufności konsumentów. W tym momencie trudno jest oszacować ostateczne skutki tego zjawiska, jednak jej koszt dla gospodarki Australii sięga miliardów dolarów. Ponadto stały wzrost częstotliwości ekstremalnych zjawisk pogodowych oznacza długoterminowe ryzyko dla gospodarki. Równocześnie gospodarka zmaga się już z problemami i spadkiem zaufania. Utrzymuje się presja na konsumpcję, ponieważ stagnacja płac, obawy o prognozy gospodarcze i bezpieczeństwo miejsc pracy w połączeniu z wysokim zadłużeniem australijskich gospodarstw domowych hamuje wydatki konsumentów i przyczynia się do wzrostu oszczędności w celu zmniejszenia długu. Średni poziom zadłużenia gospodarstw domowych wynosi nieco poniżej dwukrotności ich średniego dochodu i plasuje się w światowej czołówce. W nadchodzącym roku należy się również spodziewać pogorszenia sytuacji na rynku pracy, co wywrze jeszcze większą presję na prognozowaną konsumpcję. Niszczycielskie pożary powodują także spadek i tak już ograniczonego zaufania, co niewątpliwie zwiększy presję na prognozowaną konsumpcję. Tygodniowy indeks zaufania konsumentów ANZ Roy Morgan spadł do najniższego poziomu od czterech lat, w miarę jak Australię ogarniał ogień i gęsty dym, przez co zanieczyszczenie powietrza przekroczyło poziomy odnotowywane w Delhi, Mumbaju czy Pekinie. Subindeks bieżących prognoz ekonomicznych znalazł się na najniższym poziomie od czasu światowego kryzysu finansowego, a prognozy na przyszłość osiągnęły minima odnotowane ostatnio w 1994 r.

Utrzymujący się przez wiele kwartałów poniżej linii trendu wzrost gospodarczy w połączeniu ze słabym poziomem wydatków konsumenckich, niekorzystną koniunkturą i recesją w sektorze prywatnym oznacza pogorszenie prognoz dla rynku pracy i wzrostu zatrudnienia. Pozostałe wskaźniki przyszłej sytuacji na rynku pracy, takie jak ogłoszenia w sprawie pracy i wakaty ANZ, również wskazują na dalsze osłabienie na rynku pracy i zmniejszony popyt na siłę roboczą. Ogłoszenia w sprawie pracy ANZ w grudniu wykazały spadek o 6,7% m/m i o 18,8% r/r/, co sugeruje, że listopadowe badanie siły roboczej, które wykazało nieoczekiwany spadek stopy bezrobocia, prezentowało sytuację jednostkową i w przyszłości zatrudnienie może się zmniejszyć, a w konsekwencji nastąpi wzrost bezrobocia. Równocześnie stopa bezrobocia na poziomie 5,2% znacznie przekracza szacowany przez RBA poziom pełnego zatrudnienia (4,5); powyżej i poniżej tej rozpiętości pojawiają się presje płacowe, zwykle prowadzące do spadku płac, jeżeli przyjrzymy się analogicznym sytuacjom z innych krajów (np. ze Stanów Zjednoczonych, Wielkiej Brytanii czy Nowej Zelandii). Dlatego nawet pomijając oddziaływanie niszczycielskich pożarów, biorąc pod uwagę podwyższony poziom bezrobocia i pogorszenie warunków na rynku pracy w 2020 r., australijska gospodarka będzie potrzebować dalszych bodźców ze strony RBA, aby osiągnąć cele dotyczące pełnego zatrudnienia i inflacji, w szczególności w sytuacji, gdy rząd nadal wykazuje niechęć do poluzowania reżimu fiskalnego. Zanim jeszcze oddziaływanie ekonomiczne pożarów zagroziło wzrostowi PKB i aktywności gospodarczej, przewidywaliśmy, że RBA poluzuje politykę najpierw w lutym, a następnie w późniejszym terminie w 2020 r. Obecne problemy mogą jedynie wesprzeć planowane przez bank centralny cięcie stóp o kolejne 25 punktów bazowych w lutym, w szczególności biorąc pod uwagę niechęć rządu do uelastycznienia reżimu fiskalnego i tendencję do pozostawiania decyzji w rękach RBA. Oznacza to, że prognoza krajowa w dalszym ciągu będzie wywierać presję na spadek kursu waluty i rentowność obligacji. W ubiegłym miesiącu dziesięcioletnie obligacje australijskie pozostawały w tyle za amerykańskimi obligacjami skarbowymi, jednak w miarę wzrostu prawdopodobieństwa cięcia stóp przez RBA sytuacja powinna ulec odwróceniu.

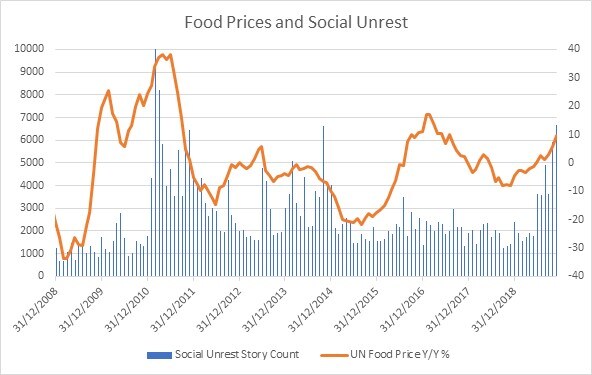

Prawdopodobieństwo i impet zwiększania wydatków fiskalnych, nie tylko związanych z przeciwdziałaniem skutkom pożarów, niewątpliwie wzrosły i będą rosnąć w miarę, jak konsekwencje pożarów będą przekładać się na i tak już bezproduktywną gospodarkę. Scott Morrison musi zjednoczyć kraj i przywrócić wiarę w swoje przywództwo; wiara ta jest obecnie znikoma. O ile nie zamierza przejść do historii jako ten, który przyglądał się bezczynnie, jak Australia płonie, podczas gdy działacze oddolni załamywali ręce nad jego brakiem empatii i zaprzeczaniem rzeczywistości, musi przejść do działania i przedstawić rzetelną politykę klimatyczną, odchodząc od utrzymywania nadwyżki za wszelką cenę i oferując pakiet fiskalny wykraczający poza przeciwdziałanie skutkom pożarów i przywracający zaufanie przedsiębiorców i konsumentów, a także wspierający zrównoważone ożywienie gospodarcze. W szybkim tempie zbliżamy się do punktu zwrotnego, w którym niepodejmowanie działań w sprawie zmian klimatycznych jest bardziej kosztowne, niż ich podjęcie. Australia niestety najprawdopodobniej dotarła już do tego punktu i nowe pokolenie Australijczyków kształtowane jest przez obecny kryzys: młodzi ludzie zmuszeni są do walki z przeciwnościami i zapewnienia sobie przyszłości nieobciążonej oddziaływaniem zmian klimatycznych, gwarantującej dobrobyt przyszłych pokoleń. W przypadku rządu Morrisona polityczny i ekonomiczny koszt częstszych ekstremalnych zjawisk pogodowych albo doprowadzi do zmian, albo będzie oznaczać jego ostateczny upadek. Jednak efekt kuli śniegowej zapoczątkowany ograniczoną podażą, obejmujący m.in. gwałtowny wzrost cen żywności, obawy o dostęp do wody i inne istotne problemy spowodowane zwiększoną częstotliwością występowania ekstremalnych zjawisk atmosferycznych skłoni decydentów politycznych na całym świecie do podjęcia rzetelnej debaty w sprawie polityki klimatycznej oraz działań mających na celu minimalizację zagrożeń związanych z klimatem. Ceny żywności (FAO) rosną już o +10% r/r i będą podatne na oddziaływanie ekstremalnych zjawisk pogodowych, co bezpośrednio przełoży się na ogólną politykę w związku ze wzrostem niepokojów społecznych.

Gwałtowny wzrost cen żywności i związany z tym wstrząs popytowy może być szczególnie groźny w przypadku, gdy utrzymujący się wzrost cen okaże się zbyt uciążliwy dla konsumentów, biorąc pod uwagę etap cyklu koniunkturalnego, w jakim się znajdujemy i fakt, że konsumpcja jest siłą napędową większości najważniejszych gospodarek świata. Przeciętne amerykańskie gospodarstwo domowe przeznacza na żywność około 13% swojego budżetu, jednak w krajach rozwijających się procent ten może znacznie przekroczyć nawet 50%. W przypadku wzrostu cen żywności większa część budżetów gospodarstw domowych przeznaczana będzie na produkty spożywcze, co zmniejszy część budżetu wydawaną na inne potrzeby. Może to okazać się szczególnie katastrofalne dla uboższych krajów rozwijających się, a tym samym oznaczać ryzyko dla wyników rynków wschodzących.

Eleanor Creagh, specjalistka ds. strategii rynku australijskiego, Saxo Bank