Na światowych rynkach finansowych obserwujemy obecnie bardzo niepokojące trendy i realnie obawiam się rozwoju przyszłych wydarzeń. Epidemia koronawirusa spowodowała, że na rynkach zapanował strach i wykazała, że ostatnie lata hossy opierały się na bardzo słabych fundamentach. Jak pisze Nouriel Roubini w obszernym artykule w Financial Times, koronawirus może stanowić kamyk, który – w połączeniu z wieloma innymi, od dawna ignorowanymi problemami – może wywołać istną lawinę.

Od dłuższego czasu uczestniczymy w największym eksperymencie w zakresie polityki pieniężnej w historii. Podczas gdy banki centralne podejmują coraz szerzej zakrojone próby pobudzenia gospodarki, mamy do czynienia z jednym z najbardziej paradoksalnych i niebezpiecznych zjawisk, jakie kiedykolwiek obserwowałem w mojej karierze na rynkach finansowych: z ujemnymi stopami procentowymi.

Z pozoru sytuacja może wyglądać obiecująco. Przez ostatnie lata na rynkach panowała hossa, a fundusze emerytalne i inni inwestorzy osiągali znaczne zyski. Równocześnie niskie stopy procentowe były korzystne dla osób działających na rynku nieruchomości i dysponujących dostępem do kredytów.

Należy jednak przyjąć szerszą perspektywę.

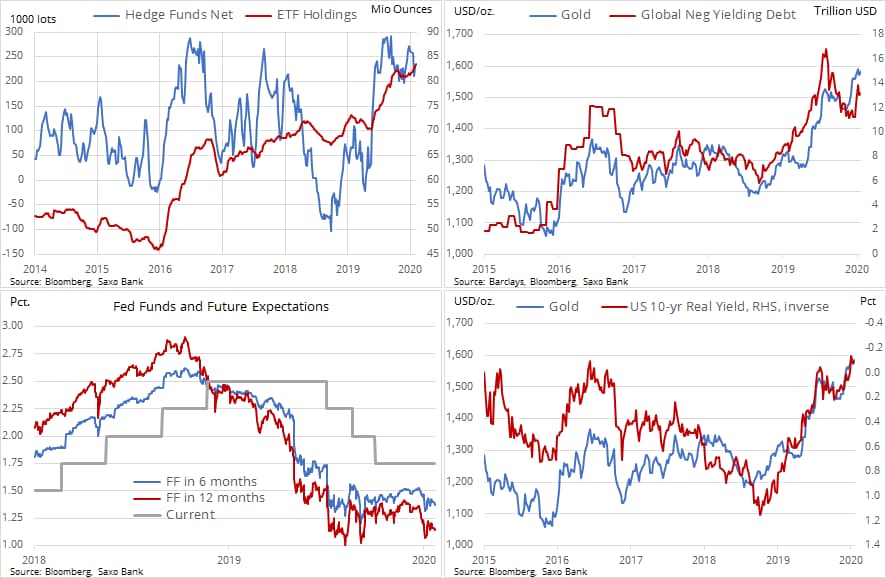

Ryzyko znacząco wzrosło. Ujemne stopy procentowe przyczyniają się do zmiany przepływów kapitałowych i podwyższają ryzyko. W niektórych krajach za utrzymywanie oszczędności trzeba płacić, a za zaciąganie kredytów otrzymuje się premię. W efekcie naturalne, zdrowe i racjonalne zachęty finansowe stają się czymś niebezpiecznym – karą za optymalne zachowanie i nagrodą za podejmowanie nadmiernego ryzyka.

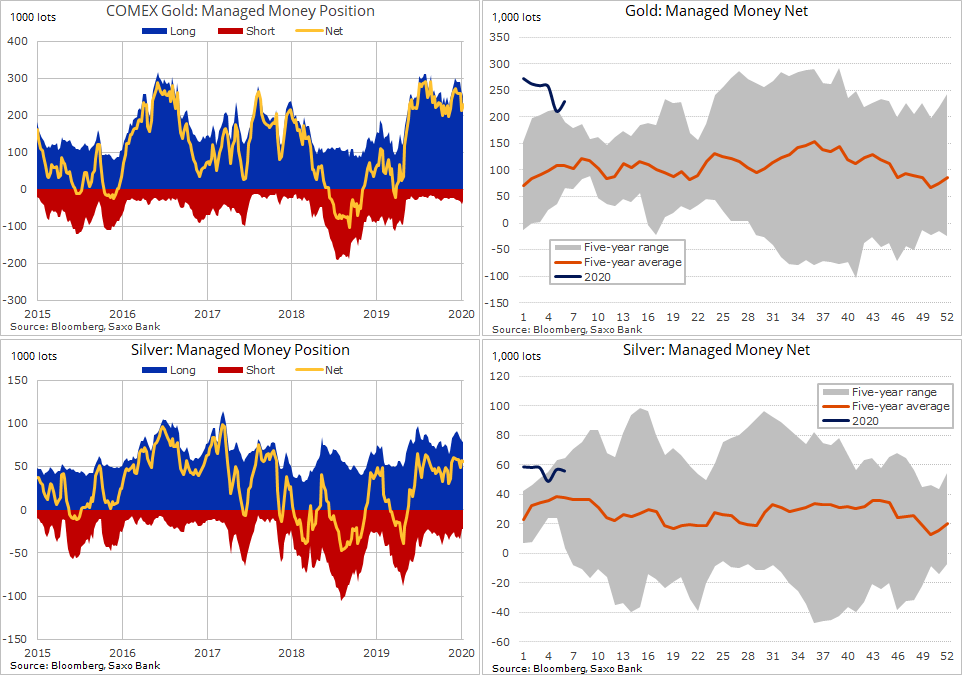

Co mają zrobić ze swoimi oszczędnościami klienci banków, kiedy ich środki co roku tracą na wartości 0,7% plus inflacja (taka sytuacja jest w Danii)? Wiele osób kupuje mieszkania, domy, akcje i obligacje, które wszystkie odnotowują historycznie długą hossę.

Dużo osób inwestuje w jeszcze droższe nieruchomości – z których obsługą, notabene, może być problem, kiedy nastąpi zmiana koniunktury – co z kolei winduje ceny i utrudnia dostęp do rynku mieszkaniowego dla coraz większej grupy. Taka sytuacja ma istotne konsekwencje społeczne i socjalne.

Naturalnie, wiele osób wybiera również produkty inwestycyjne, które w ujęciu historycznym generują korzystny zwrot. Taka tendencja zwykle się nasila, przynajmniej przez pewien okres. Jednak pieniądze płyną na rynki, na których panuje hossa i które niekoniecznie opierają się na wzroście i produktywności. W istocie zjawisko to nosi przygnębiającą nazwę – TINA – ang. „there is no alternative”, czyli „brak alternatywy”.

Co stanie się w dniu, w którym ta „piramida finansowa” legnie w gruzach? Co się wydarzy, kiedy inwestorzy zechcą pozbyć się instrumentów dłużnych, na które de facto udzielili pożyczki na trzydzieści lat bez jakiegokolwiek oprocentowania? Co będzie, kiedy rynek uświadomi sobie, że w zasadzie bezpłatne pożyczanie pieniędzy osobom, które mogą ich nie oddać, to zły pomysł?

Dobra passa na rynkach kapitałowych musi w pewnym momencie się zakończyć. I będzie to bolesne. Na rynkach finansowych mawia się, że „w górę trzeba długo piąć się po schodach, ale w dół błyskawicznie zjeżdżasz windą”. Przykładem tego, jak szybko może załamać się wzrost finansowany długiem i jak trudne może być późniejsze ożywienie, jest Japonia. W istocie japoński rynek, który swoją szczytową wartość osiągnął na początku lat 90., obecnie jest na poziomie niższym mniej więcej o połowę. To brutalne przypomnienie, że utrzymująca się dobra passa nie jest bynajmniej żadnym prawem natury. W latach 80. i na początku lat 90. wiele osób uważało, że Japonia jest na dobrej drodze do prześcignięcia wszystkich innych nacji. Sprawy poszły w całkiem innym kierunku.

Kiedy przez kilka lat wszystko idzie dobrze, zapomina się, jak szybko potrafi się zmienić nastrój na rynku. W Saxo Banku staramy się rozmawiać z klientami i partnerami na temat tego, jak optymalnie poruszać się w tym skomplikowanym świecie. Zarządzanie ryzykiem jest dziś ważniejsze, niż kiedykolwiek wcześniej, zarówno dla osób fizycznych i przedsiębiorstw – w tym banków – jak i dla całych państw. Wymaga to zrozumienia istniejących mechanizmów rynkowych oraz możliwości zabezpieczenia i zarządzania ryzykiem na rynku. Zarządzanie ryzykiem zasługuje na znacznie większą uwagę, niż ma to miejsce obecnie.

Najwyższy czas, aby społeczności wspólnie podjęły odważne, długoterminowe decyzje, aby wzmocnić naszą produktywność i wesprzeć wzrost.

Wzrost jest niezbędny dla rozwoju świata i znalezienia rozwiązań technologicznych dla licznych bieżących wyzwań. Muszą nastąpić reformy korzystne dla obywateli, przedsiębiorstw i społeczności, zapewniające konkurencyjność w świecie, który stale ewoluuje i rozwija. Wymaga to rozsądnego zarządzania, skuteczności i nowoczesnych technologii we wszystkich obszarach, jak również odpowiednich zachęt. Powinno to być priorytetem wszystkich programów politycznych bez względu na przynależność partyjną i poglądy polityczne.

W ostatnich latach światowa gospodarka utrzymywała się na fali dzięki nieodpowiedzialnie luźnej polityce pieniężnej i wielu polityków przyzwyczaiło się do nabierania wody w usta, kiedy banki centralne pobudzały gospodarkę. Już wkrótce się to zmieni. Kiedy zmienią się nastroje, wszyscy uświadomią sobie, że potrzeba nam odważnych i ambitnych polityków.

Kim Fournais, prezes i założyciel Saxo Banku