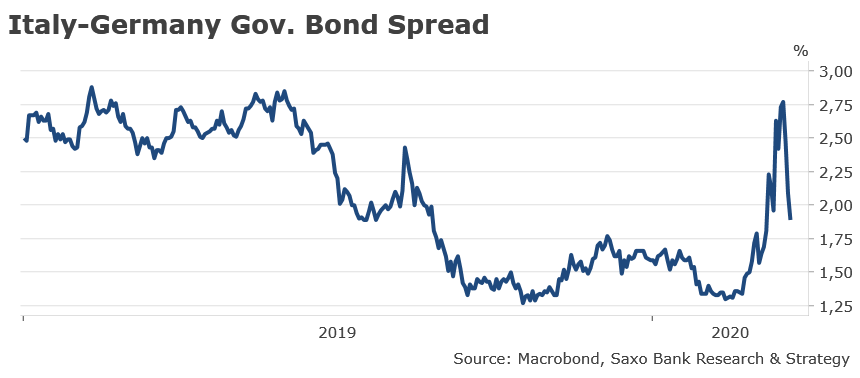

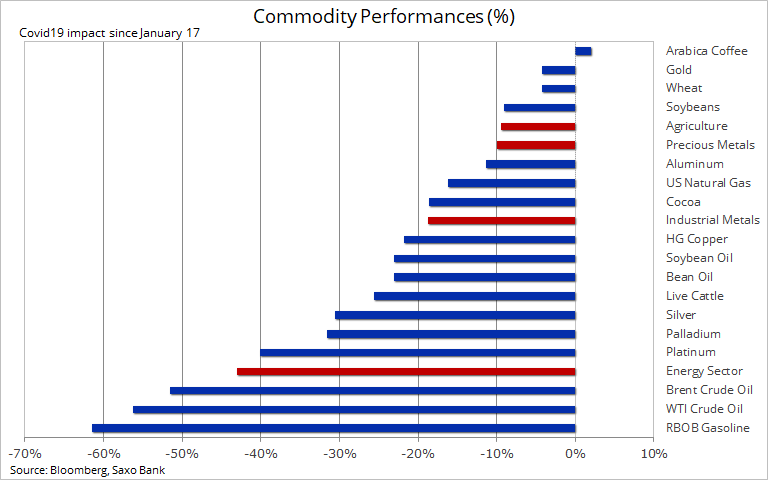

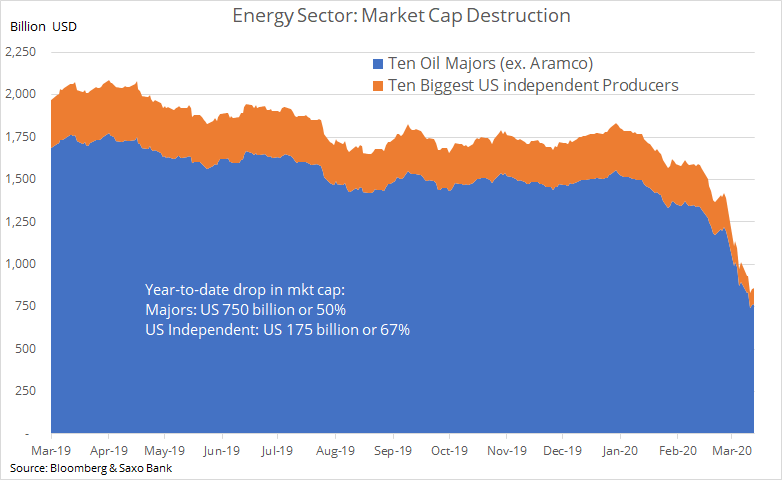

Rynki

dążą do stabilizacji po tygodniu niemal bezprecedensowego pogromu, w

szczególności dla amerykańskich akcji. W jego trakcie historycy rynku sięgali

po dane niemal sprzed stu lat, aby znaleźć moment równie gwałtownej korekty.

Głównym winowajcą był wybuch epidemii koronawirusa w sytuacji, gdy rynek

docierał w obszar wyjątkowej beztroski w odniesieniu do ryzyka kredytowego i

zmienności. Znacznie lepiej poradziły sobie surowce, szybko wykazując negatywne

skutki bieżącej sytuacji.

W

tym momencie, aby nastąpiła stabilizacja, kluczowe będą wyraźne sygnały

zahamowania epidemii i spadku liczby nowych zachorowań oraz tempa

rozprzestrzeniania się koronawirusa. Mówiąc wprost, jeszcze nie dotarliśmy do

tego poziomu w ujęciu globalnym – pod pewnymi względami proces ten zaczyna być

widoczny w Chinach, jednak w odniesieniu do kapitalizacji rynkowej

najważniejsze ogniska znajdują się w Europie, a przede wszystkim na największym

rynku pod względem kapitalizacji, czyli w Stanach Zjednoczonych. Naturalnie,

problem ten ma charakter globalny, co omawiamy w dalszej części artykułu.

Poniżej

prezentujemy trzy scenariusze możliwego rozwoju sytuacji, pogrupowane od najlepszego

do najgorszego. Być może żaden z nich nie będzie przebiegał w takiej formie,

jaką opisujemy, należy zatem pamiętać, że to zaledwie zarys potencjalnych

konsekwencji, mający na celu pobudzenie do refleksji i debaty na temat

możliwego rozwoju wypadków – w żadnym razie nie jest to prognoza! Biorąc pod

uwagę, że według odpowiedzialnych i trzeźwo myślących

epidemiologów zachorować

może nawet 40-70% ludzi na świecie, warto dogłębnie przeanalizować, co to

mogłoby oznaczać.

Bez

względu na obrót sytuacji, rozważając wpływ koronawirusa na nasze życie i na

nasze portfele w nadchodzących tygodniach i miesiącach należy przyjąć dwa

podstawowe priorytety – bezpieczeństwo w kontekście dźwigni finansowej i

utrzymanie płynności, gdy i jeżeli na rynku nastąpi istotny kryzys lub zapaść,

ponieważ to właśnie wtedy pojawiają się najlepsze okazje do inwestycji. Nie bez

powodu 89-letni Warren Buffet może się ostatnio pochwalić rekordowym poziomem

gotówki.

Jeszcze

jedno – oczywiste jest, że banki centralne i rządy szykują się do cięć stóp

procentowych i podjęcia innych środków, aby wzmocnić zaufanie inwestorów. Może

to spowodować istotny wzrost zmienności, a nawet „frajerską hossę” w

perspektywie krótkoterminowej. Nasze scenariusze nie uwzględniają tego etapu

reakcji na rozwój wypadków, koncentrując się raczej na dojściu do dna i

wynikach aktywów na minimach, a następnie w fazie ożywienia oraz na metodach

zabezpieczania się inwestorów na samym początku oraz – w dalszej kolejności –

na szukaniu okazji w nadmiernie pesymistycznym okresie delewarowania na rynku.

Wreszcie,

bez względu na dalszy rozwój sytuacji, podejrzewamy, że drugą stroną tego

kryzysu będzie przyspieszenie tendencji do deglobalizacji, która okaże się

równie inflacyjna, co deflacyjny charakter globalizacji. Ryzyko takiej sytuacji

pojawiło się już po nałożeniu taryf celnych przez Trumpa i po impasie handlowym

na linii Stany Zjednoczone – Chiny, który doprowadził jedynie do niepewnego

odprężenia. Ostateczne rozstrzygnięcie chińsko-amerykańskiego konfliktu

handlowego również stanowi ryzyko bez względu na to, czy Trump będzie rządził

kolejną kadencję. Jednak koronawirus nasilił zagrożenie rozkładu globalnych

linii dostaw w deglobalizującym się świecie, potrzeby dalszej redukcji, a nawet

być może integracji pionowej łańcuchów dostaw. Należy spodziewać się

zasadniczej zmiany zachowań, ponieważ korporacje zmienią swoje podejście do

tego rodzaju ryzyka. Zatem mimo iż bezpośrednie skutki koronawirusa mogą okazać

się klasyczne i deflacyjne, przeważające bodźce polityczne i deglobalizacja

sugerują, że znajdujemy się w okolicach stuletniego minimum światowych stóp

procentowych.

Scenariusz nr 1: optymistyczny

– opóźnione odbicie w kształcie litery V

Najlepszy

scenariusz nadal wiąże się ze światową recesją techniczną i dalszymi istotnymi

zakłóceniami w II i III kwartale, jednak w okresie tym stanie się jasne,

że kwarantanna wystarczająco zahamuje proces rozprzestrzeniania się wirusa i

zagrożenie ostatecznie zacznie się zmniejszać. Równocześnie istotne cięcia stóp

i szeroko zakrojone bodźce fiskalne (a przede wszystkim obszerne programy idące

na rękę kredytobiorcom) zaczną oddziaływać na cały system, przyczyniając się do

wzrostu oczekiwań dotyczących znaczącego odbicia w kształcie litery V w dalszej

części tego roku. Jednym z kluczowych zdarzeń, które mogłyby zwiększyć

prawdopodobieństwo realizacji tego scenariusza, mogłaby być wiadomość o

opracowaniu skutecznej szczepionki i możliwości jej produkcji w terminie kilku

miesięcy – mimo iż nie jesteśmy w stanie ocenić prawdopodobieństwa w tym

zakresie.

Rozgrywanie

najbardziej optymistycznego scenariusza:

– Długie pozycje w aktywach o wysokiej zmienności (opcje sprzedaży na S&P – test 2 500), opcje sprzedaży na USD/JPY (test poniżej 100), krótkie pozycje w obligacjach korporacyjnych (ETF: JNK i HYG), jednak z założeniem realizacji zysku w II kwartale

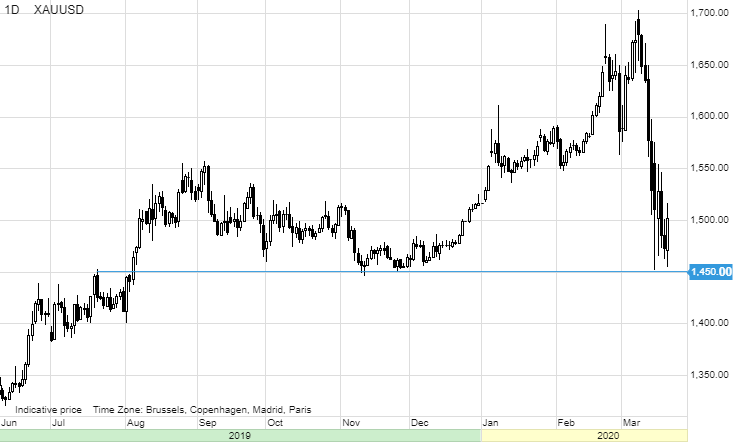

– Długie pozycje w metalach szlachetnych (20%)

– Stopniowa rotacja do surowców procyklicznych i słabszych akcji spółek wydobywczych i energetycznych w II i III kwartale

– Długie pozycje w bezpiecznych obligacjach skarbowych przy ograniczaniu alokacji w miarę zbliżania się rentowności dziesięcioletnich obligacji amerykańskich do zera.

– Ostrożne zawieranie ryzykownych transakcji długoterminowych (długa pozycja w opcjach kupna na S&P itp.) przy nowych minimach i spadku zmienności implikowanej (dywergencja).

– Przejście od 50% długich pozycji w fazie, gdy rynek ponosi znaczące straty, a nastroje są pogorszone, do pełnej długiej pozycji w aktywach ryzykownych wyłącznie po informacji, że na froncie koronawirusa i rynku nastąpił wyraźny przełom.

– Krótkie pozycje w USD w ramach transakcji koszykowej (basket trade) (względem walut rynków wschodzących i rozwiniętych) po poprawie nastrojów/informacji

Scenariusz nr 2: bazowy –

odbicie w kształcie litery U

Scenariusz

bazowy zakłada, że oficjalne kwarantanny i samoizolacja w postaci decyzji o

przełożeniu wyjazdów czy ogólnym ograniczeniu aktywności w miejscach

publicznych doprowadzą do gwałtownej recesji, niepodobnej do niczego, co

mogliśmy zaobserwować od czasu Wielkiego Kryzysu. Pomimo heroicznych starań

związanych z wdrożeniem odpowiednich bodźców, wznowienie realnej działalności

będzie powolne ze względu na istotne zakłócenia spowodowane epizodami ponownych

zarażeń, polityką w zakresie kwarantanny i zachowaniem ludzi. Jednak po

informacji o ożywieniu w ramach tego scenariusza przejście od obaw deflacyjnych

do bardziej inflacyjnych wyników może okazać się znacznie głębsze, niż w

przypadku scenariusza optymistycznego, ponieważ wystąpią istotne zakłócenia podaży

w branży energetycznej i w innych sektorach w wyniku kryzysu kredytowego w II i

III kwartale, przez co po odbiciu popyt i płynność przyczynią się do

gwałtownego wzrostu cen, podczas gdy podaż będzie pozostawała w tyle.

W

fazie delewarowania:

– Długie pozycje w opcjach sprzedaży na Nasdaq 100 i S&P 500 – test dwustutygodniowej średniej kroczącej na S&P 500 w okolicach 2 650 – analogicznie 6 531 w przypadku Nasdaq 100.

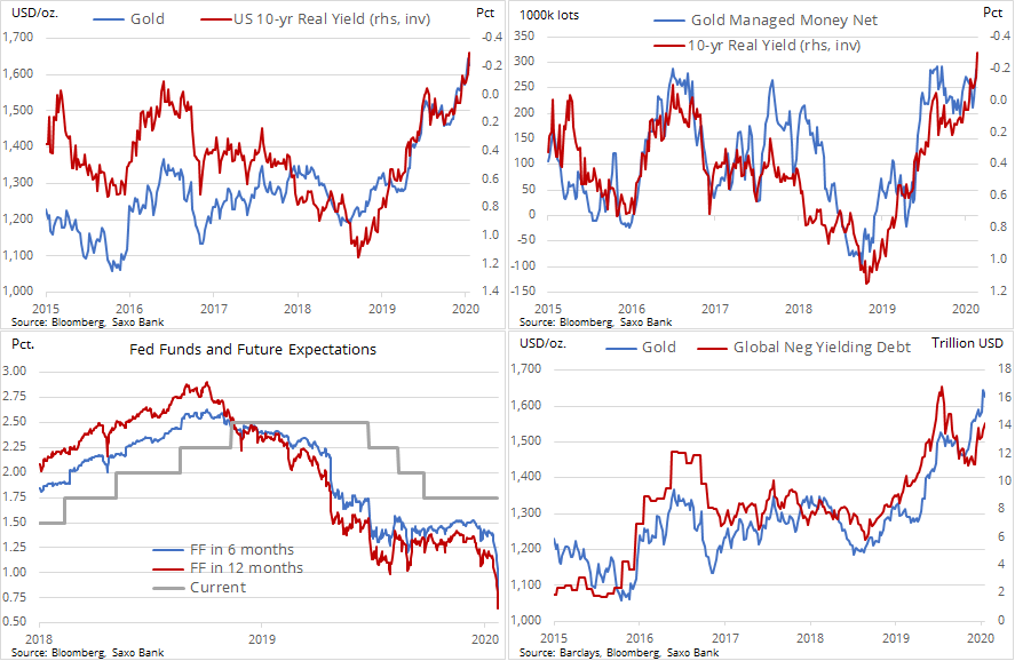

– Długie pozycje w metalach szlachetnych (20%) w całej tej fazie – korzyści w postaci bezpiecznej inwestycji, a następnie jako zabezpieczenie przed inflacją

– Długie pozycje w JPY za pośrednictwem opcji sprzedaży na USD/JPY i krótkie pozycje w walutach rynków wschodzących względem JPY

W

dojrzałej fazie delewarowania:

– Wybieranie walut rynków wschodzących o gorszej wycenie po tym, jak banki centralne podwyższą stopy w celu ochrony waluty

– Wybór aktywów powiązanych z surowcami (wydobycie i energia) o pogorszonej wycenie

– Długie pozycje w cyklicznych akcjach producentów dóbr konsumenckich (ożywienie konsumpcji przy stłumionym popycie!)

– Zwiększenie alokacji w srebrze (metal o podwójnym zastosowaniu)

– Rotacja do akcji wartościowych w kontekście inwestycji długoterminowych, ponieważ w przypadku wzrostu inflacji zyskują przewagę

– Zwiększenie krótkiej ekspozycji na USD w formie koszyka.

Scenariusz nr 3: pesymistyczny

– odbicie w kształcie litery L

Naprawdę

liczymy, że do tego nie dojdzie, jednak najgorszy scenariusz zakłada, że

światowy PKB odnotowuje bezprecedensowy spadek, nieporównywalny z niczym od

czasu Wielkiego Kryzysu w latach 30., jeżeli ze względu na rozprzestrzenienie

się koronawirusa trudno będzie znieść kwarantannę, a obawy o ponowne zarażenie

wzrosną, co oznacza, że powrót do zwykłej działalności wiązać się będzie ze

strachem przed ponownym wybuchem epidemii. Negatywne skutki będą się nasilać,

ponieważ pierwotne działania banków centralnych i bodźce fiskalne nie dotrą do

MŚP, które będą zmuszone do wstrzymania lub zaniechania działalności w miarę

wysychania źródeł kredytu. Spirala będzie sama się nakręcać, pogarszając kryzys

w miarę, jak utrata pracy przez rosnącą liczbę znajomych i współpracowników

doprowadzi do dalszego załamania działalności gospodarczej. Pierwsze

oznaki ożywienia pojawią się najwcześniej w 2021 r.

W

fazie delewarowania:

– Długie pozycje w obligacjach o stałym dochodzie w miarę, jak rentowności dziesięcioletnich obligacji amerykańskich będą dochodzić do -0,50%

– Długie pozycje w opcjach sprzedaży o niewielkiej delcie na giełdzie (np. S&P 500 poniżej 2 400)

– Krótkie pozycje w obligacjach korporacyjnych (JNK i HYG)

– Długie pozycje w JPY

– Długie pozycje w metalach szlachetnych (20%) w całej tej fazie

W

dojrzałej fazie delewarowania:

– Po wzroście pesymizmu na rynku – zwiększenie długiej ekspozycji na sektory i instrumenty, które skorzystają na jeszcze bardziej ekstremalnych bodźcach, które ostatecznie doprowadzą do odbicia – cen, o ile nie realnego PKB. Na czele tej listy jest USD – przede wszystkim względem ryzykownych walut rynków rozwiniętych, ale stopniowo również względem twardych aktywów. Pamiętajmy, że jedna z najsilniejszych hoss na giełdzie w historii miała miejsce w latach 1932-1933 po wstrząsie w postaci dewaluacji USD względem złota przez FDR.

– Zwiększenie alokacji w srebrze (podwójne zastosowanie – jako metal przemysłowy i szlachetny).

– Rotacja wyłącznie do długich pozycji w walutach powiązanych z surowcami (np. RUB, BRL, CLP) oraz do akcji powiązanych z surowcami – bardzo powolna i wyłącznie wówczas, gdy podaż będzie się kurczyć szybciej niż popyt w miarę ograniczania operacji, np. akcje spółek naftowych i wydobywających metale przemysłowe.

John J. Hardy, dyrektor ds. strategii rynków walutowych w

Saxo Banku