Po silnym, ale częściowym odbiciu w III kwartale zaraz po zniesieniu lockdownu, nie ma już wątpliwości, że Europa i prawdopodobnie Stany Zjednoczone stoją w obliczu dużego spadku w IV kwartale przez ponowne rozprzestrzenianie się wirusa i wprowadzanie dalszych ograniczeń. W tej kwestii Europa wyprzedza o kilka tygodni Stany Zjednoczone, a Francja jest prawdopodobnie kolejnym krajem UE, który ogłosi dziś wieczorem narodowy lockdown. Oczekuje się, że Niemcy zrobią podobny krok w nadchodzących dniach, wprowadzając ponownie dwutygodniowy „falowy lockdown”, który oznaczałby zamknięcie wszystkiego, oprócz szkół, przedszkoli i sklepów pierwszej potrzeby. Straty gospodarcze z pewnością będą ogromne. W oparciu o wcześniejsze prace francuskiego Państwowego Instytutu Statystyki i Badań Ekonomicznych (INSEE), straty wynikające jednomiesięcznej przerwy w działalności gospodarczej we Francji mogą sięgać nawet 60 mld euro, nie licząc nieuniknionej fali bankructw, które nastąpią w sektorach najbardziej dotkniętych ograniczeniami, zwłaszcza w hotelarstwie i gastronomii.

Na horyzoncie dalsze działania akomodacyjne

Biorąc pod uwagę szybkie pogarszanie się sytuacji gospodarczej, wszystkie oczy ponownie zwracają się ku bankom centralnym, zwłaszcza EBC, który spotyka się jutro. Choć nie spodziewamy się żadnych zmian w polityce pieniężnej na tym posiedzeniu, ryzyko ożywienia gospodarczego w kształcie litery W wraz z utrzymującym się spadkiem inflacji zmusi Christine Lagarde do zdwojenia gołębiej postawy monetarnej EBC i otwarcia drzwi do dalszych bodźców na grudniowym posiedzeniu. Niewysłanie jutro na rynek gołębich sygnałów byłoby równie szkodliwym błędem politycznym jak podwyżka stóp procentowych w lipcu 2008 roku. Fakt, że wiele rządów europejskich rozważa przedłużenie wszystkich głównych programów pomocowych poza koniec roku, stanowi ulgę dla EBC, który postrzega ich potencjalne zakończenie jako główne ryzyko dla wzrostu na początku 2021 roku. Dalsze działania w zakresie polityki pieniężnej są jednak nieuniknione. Jeżeli gospodarka nadal będzie słabnąć, a urzędnicy EBC będą musieli zapewnić dalsze narzędzia, najbardziej prawdopodobnym rozwiązaniem będzie zwiększenie tempa i łącznej puli środków na zakup aktywów, ale naszym zdaniem nie jest to szczególnie skuteczne.

Następny krok: pieniądze z helikoptera

To, co kiedyś było niewyobrażalne, staje się coraz bardziej prawdopodobne: uważamy, że jedynym skutecznym sposobem radzenia sobie przez banki centralne z trwałymi bliznami po pandemii jest wdrożenie jakiejś formy pieniędzy z helikoptera w połączeniu z cyfrową walutą fiat, która służyłaby bezpośredniemu przekazaniu środków gospodarstwom domowym.

Szczególnie interesująca jest obecna kampania prowadzona w Szwajcarii, zmierzająca ku referendum w sprawie przekazania 7500 franków każdemu obywatelowi. W kontekście szwajcarskim nie chodzi tyle o stymulowanie wzrostu i popytu, co raczej o dewaluację franka szwajcarskiego. W związku z tym, jest to również forma pieniędzy z helikoptera. Wśród pracowników naukowych coraz mniej jest wątpliwości, że ta forma działa i jest prawdopodobnie znacznie bardziej efektywna niż luzowanie ilościowe. Jednak przed faktycznym wdrożeniem należy przeprowadzić dalsze badania, aby wiedzieć dokładnie, na ile jest to efektywne.

Spośród wszystkich głównych banków centralnych, uważamy, że już w latach 2021-22 Fed jako pierwszy mógłby wprowadzić cyfrową walutę w celu szybkiego dostarczenia obywatelom pieniędzy z helikoptera. Wraz z uruchomieniem programu pomocowego dla firm średniej wielkości oraz dążeniem do osiągnięcia średniej inflacji w celu nadania priorytetu pełnemu zatrudnieniu, Rezerwa Federalna udowodniła, że chce mieć większy kontakt ze społeczeństwem i skupić się bardziej na realnym stanie gospodarki niż na rozwoju rynku akcji. Takie posunięcie jest na razie mało prawdopodobne w strefie euro ze względu na duże ograniczenia techniczne i polityczne. W przeciwieństwie do Rezerwy Federalnej i Banku Ludowego Chin, Europejski Bank Centralny nie jest jeszcze w stanie planować bezpośrednich transferów do gospodarstw domowych, ale jak to zawsze ma miejsce w przypadku nowej opcji politycznej, jest prawdopodobne, że ostatecznie, z pewnym opóźnieniem, pójdzie drogą swoich odpowiedników.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Za nami trzy kwartały 2020 roku, który mocno zapadnie nam w pamięci i to bez znaczenia, jakie będą jego ostatnie miesiące. Na rynkach akcji 2020 r. przypominał roller coaster – dla inwestorów o silnych nerwach mógł to być czas okazji, historycznych szczytów, otwarcia się na sektory gospodarki dotychczas niedoceniane, a także umacniania się na rynkach tych, którzy na swoją pozycję już pracowali.

Polscy klienci Saxo Banku reagowali adekwatnie do zmieniającej się sytuacji. Pośród niezmiennie popularnych akcji Tesli, Facebooka oraz Amazona, krajowi inwestorzy uwierzyli też w branżę farmaceutyczną – pierwszą piątkę najpopularniejszych spółek wśród polskich klientów Saxo dopełniają bowiem Gilead oraz Alexion Parmaceuticals. Ta ostatnia w trzecim kwartale okazała się stabilną inwestycją, a jej popularność wiązała się prawdopodobnie z ogłoszoną pod koniec drugiego kwartału ostatnią fazą testowania SOLIRIS – leku dla pacjentów zmagających się z COVID-19.

Gilead zawiódł oczekiwania, przynajmniej na giełdach, akcje spółki odznaczały się bowiem wysoką zmiennością. Producent Remdesiwiru, jedynego zatwierdzonego przez FDA leku przeciwwirusowego, który w błyskawicznym tempie postawił na nogi prezydenta Trumpa – zanotował najniższe wartości od niemalże dwóch lat, aktualnie handlowany jest nieznacznie powyżej siedmioletnich minimów. Wpływ na to ma brak 100% pozytywnych opinii o skuteczności wspomnianego leku, a także wrześniowe ogłoszenie przejęcia Immunomedics, które byłoby największym w historii spółki, wartym 21 miliardów dolarów. Wyniki za trzeci kwartał Gilead będzie raportował w najbliższy czwartek.

Firma Elona Muska to bez wątpienia hit tego roku. Mimo wielu głosów, że aktualna wycena jest zbyt wysoka, Tesla nie przestaje zaskakiwać. Ubiegłotygodniowy raport, mimo ogromnych oczekiwań, nie zawiódł, a wręcz zachwycił. Dochód rok do roku wzrósł o 39%. Mając w pamięci turbulencje w drugim kwartale, należy chylić czoła. Dodając narrację Muska, że rentowność nie jest priorytetem, a są nimi rozwój i zdobywanie rynku, rok 2021 dla tego producenta samochodów elektrycznych zapowiada się ekscytująco.

Facebook będzie w nadchodzący czwartek raportował swoje wyniki za trzeci kwartał. Oczekiwania co do wskaźnika EPS są w okolicach 1.9. W analogicznym okresie ubiegłego roku firma zaraportowała Earning Per Shares o wartości 2.12. Wskaźnik ten oblicza się jako zysk spółki podzielony przez pozostające w obrocie akcje, innymi słowy jest to zysk netto przypadający na jedną akcję. Na przyszłą wartość spółki będzie potencjalnie miała wpływ wszczęta sprawa antymonopolowa. Podobną administracja USA już rozpoczęła przeciwko Google.

Amazon będzie raportował wyniki za trzeci kwartał w tym tygodniu i stanie się to także w czwartek. Dla osiągnięcia całkowitego konsensusu oczekiwanego dla indeksu S&P, rezultaty giganta jak Amazon są bardzo istotne. W obecnej rzeczywistości, w której ogromna część życiowych aktywności przeniosła się do sieci, trudno oczekiwać, aby rezultaty gigantycznego sklepu internetowego były gorsze od oczekiwanych. W przypadku spółki Bezosa wzrost sprzedaży rok do roku szacowany jest na 30%.

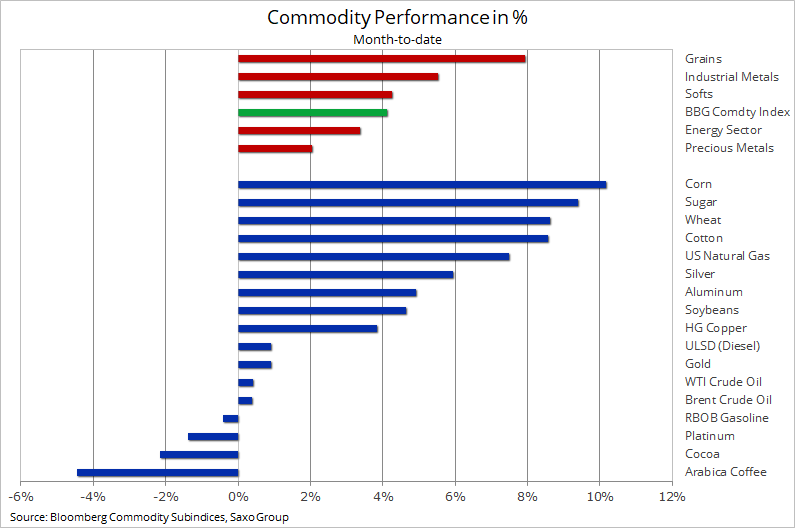

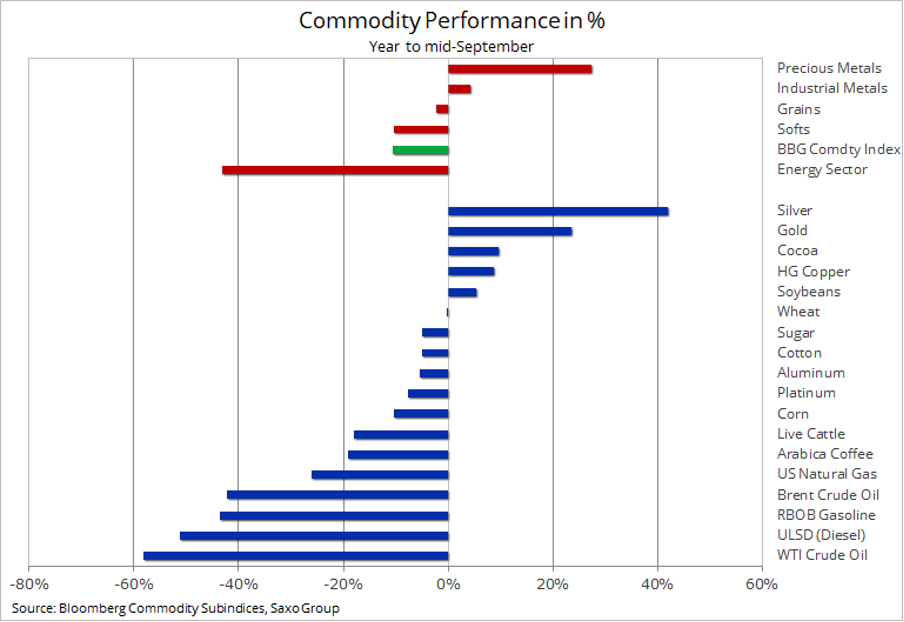

Dla rynków towarowych październik był dotąd zasadniczo korzystny: indeks towarowy Bloomberg zyskał 4%, prześcigając akcje na indeksie S&P 500, który zyskał około 1%. Dwie główne przyczyny tego wzrostu to zboża, zyskujące w związku z obawami o pogodę i mocnym popytem, oraz metale przemysłowe, takie jak miedź, która odnotowała dwuletnie maksimum po umocnieniu juana i zakłóceniach podaży w Chile.

Z pespektywy makroekonomicznej w tym miesiącu wszystko wskazuje na to, że w amerykańskich wyborach prezydenckich 3 listopada zwycięży Joe Biden. W efekcie rynek przyjął bardziej reflacyjne podejście: rentowności obligacji na długim końcu krzywej poszły w górę, natomiast dolar się osłabił. Oba te zjawiska zapewniły surowcom dodatkowy impuls pomimo nowego wzrostu liczby zakażeń koronawirusem, zagrażającego słabemu ożywieniu gospodarczemu, a tym samym prognozom dotyczącym krótkoterminowego popytu.

Dostrzegamy potencjał wzrostu cen surowców w 2021 r. bez względu na to, kto po 3 listopada zasiądzie w Białym Domu. Ograniczenia podaży kluczowych surowców, od metali i energii po główne uprawy, w połączeniu z impulsami makroekonomicznymi związanymi ze słabszym dolarem i reflacją, mogą napędzać zlecenia kupna w tym sektorze, zarówno komercyjne, jak i spekulacyjne.

Na tej podstawie podtrzymujemy pozytywną prognozę dla ropy naftowej, miedzi i kluczowych produktów rolnych. Podobnie w przypadku metali szlachetnych, a srebro może zostać dodatkowo wzmocnione dzięki zastosowaniu tego metalu w celach przemysłowych. Dotyczy to przede wszystkim paneli słonecznych, co do których w nadchodzących latach można się spodziewać mocnego i prawdopodobnie przyspieszonego wzrostu cen w miarę rozwoju popularności programu zielonej elektryfikacji, w szczególności, jeżeli 3 listopada na mapie Stanów Zjednoczonych przeważy kolor niebieski.

Załamanie cen i popytu na ropę naftową w okresie epidemii w połączeniu z coraz częstszym odchodzeniem przez rynki kapitałowe od finansowania odwiertów łupkowych – w miarę słabnięcia zainteresowania „starą gospodarką” – przyczyniło się i jeszcze bardziej się przyczyni do gwałtownego spadku wydatków inwestycyjnych, który wpłynie na spadek produkcji w krajach spoza OPEC. Na tej podstawie przewidujemy, że w 2021 r. ceny ropy i paliw pójdą w górę, ponieważ szybkie przywracanie równowagi na rynku i wyższe ceny mogą nie doprowadzić do wzrostu wydobycia w krajach spoza OPEC, jak miało to miejsce we wcześniejszych cyklach.

Kluczowym momentem hossy cen ropy naftowej będzie udostępnienie szczepionki, które powinno przywrócić podróżowanie po świecie i dojazdy do pracy. W odniesieniu do rynku energii powszechnie przewiduje się, że zwycięstwo Bidena spowoduje, że Stany Zjednoczone dołączą do innych krajów w działaniach na rzecz ograniczania emisji dzięki inwestowaniu w bardziej ekologiczne rozwiązania energetyczne, równocześnie, w efekcie zaostrzenia regulacji, ograniczając wydobycie ropy z łupków.

Na wzrost cen ropy – ze względu na niższy wzrost podaży – bardziej wpłynęłaby wygrana Bidena niż druga kadencja Trumpa. Jednak w perspektywie krótkoterminowej ropa naftowa i produkty paliwowe mają problem z nadmierną podażą w kontekście wzrostu liczby zakażeń koronawirusem na świecie, co budzi obawy o trajektorię globalnego popytu na paliwa.

OPEC+ spotka się 1 grudnia w celu podjęcia decyzji o wdrożeniu lub odsunięciu w czasie uzgodnionego uprzednio zwiększenia produkcji o 1,9 mln baryłek dziennie od stycznia przyszłego roku. Biorąc pod uwagę, że od ogólnoświatowego dostępu do szczepionki nadal dzielą nas całe miesiące, obecne powolne ożywienie popytu na paliwa w połączeniu ze wzrostem produkcji w Libii powoduje, że decyzja ta będzie wyjątkowo trudna.

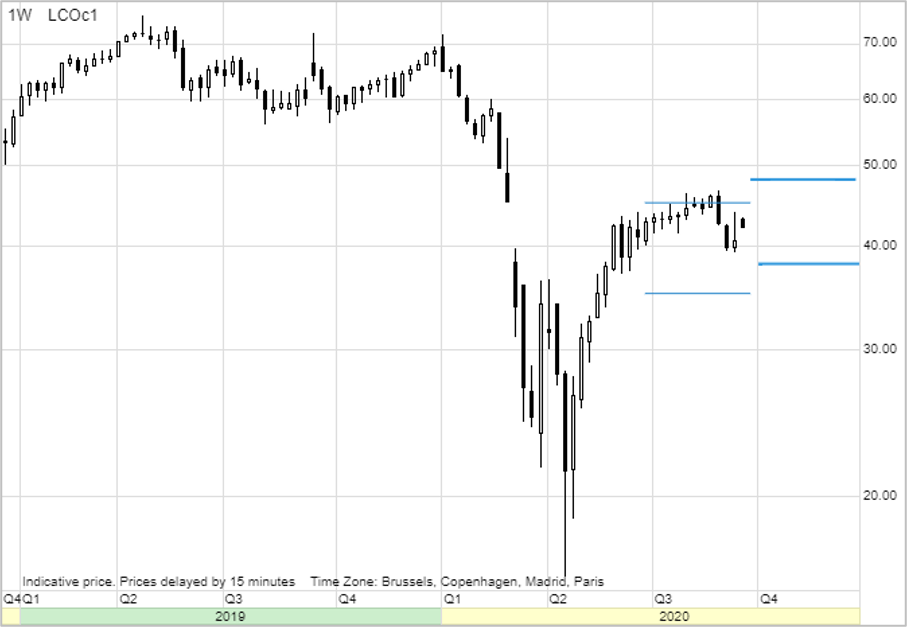

Wynik wyborów w Stanach Zjednoczonych, posiedzenie OPEC+ oraz wpływ Covid-19 na popyt to główne czynniki decydujące o cenie ropy Brent na koniec roku w ramach przedziału 38-48 USD/b, o którym wspomnieliśmy w opublikowanej niedawno prognozie na IV kwartał 2020 r. Na razie zarówno ropa Brent, jak i WTI pozostają w przedziałach w dolnych rejonach 40 USD, z ograniczoną możliwością wybicia do 3 listopada.

Złoto przeczekuje sytuację w okolicach 1 900 USD/oz. Ostatnie problemy tego metalu z uzyskaniem nowego impulsu spowodowały, że w tygodniu kończącym się 13 października fundusze zmniejszyły długa pozycję netto w kontraktach terminowych i opcjach do 12 mln uncji, co jest najniższym poziomem od czerwca 2019 r., momentu poprzedzającego początek hossy złota o 50% do obecnego poziomu.

Tymczasem inwestorzy długoterminowi, którzy wyrażają swój optymizm głównie za pomocą produktów notowanych na giełdzie, w ubiegłym czasie zmniejszyli swój ogólny wolumen o zaledwie 330 000 uncji. Pomijając zastój na rynku, ta niewielka redukcja może odzwierciedlać wahania dotyczące wyborów w Stanach Zjednoczonych. Biorąc pod uwagę, że wygrana Bidena w coraz większym stopniu uwzględniania jest w wycenach, niektórzy mogli zadecydować o wstrzymaniu się od inwestycji do 3 listopada, przede wszystkim mając w pamięci sytuację z 2016 r., kiedy zwycięstwo Trumpa przyczyniło się do korekty o 15% w tygodniach następujących po wyborach.

Naszym zdaniem jednak ogólna narracja hossowa nie uległa zmianie. Wsparcie fiskalne i pieniężne będzie rosło w miarę, jak druga fala koronawirusa zada cios i tak już słabemu ożywieniu gospodarczemu. Rentowności obligacji idą w górę dzięki inwestorom zabezpieczającym się na wypadek zwycięstwa Bidena; mimo iż w perspektywie krótkoterminowej stanowi to wyzwanie, podkreśla to jednak nacisk na inflację, który w połączeniu z osłabieniem dolara może w 2021 r. wywindować ceny metali szlachetnych.

Indeks rolny Bloomberg osiągnął w zeszłym tygodniu najwyższy poziom od 15 miesięcy i zyskał ponad 25% w porównaniu z minimum z sierpnia. Podczas gdy rynek pszenicy zastopował po ostatnim gwałtownym wzroście, hossa kukurydzy i soi uległa przedłużeniu w związku z obawami o światową produkcję w okresie mocnego popytu. W Ameryce Południowej głównym problemem jest susza spowodowana zjawiskiem La Nina, a równocześnie Chiny rozpoczęły masowe uzupełnianie zapasów.

Możliwe opady w Ameryce Południowej i w rejonie Morza Czarnego są kluczowe dla ewentualnej korekty wyjątkowo dużej długiej pozycji funduszy hedgingowych w perspektywie krótkoterminowej. W tygodniu kończącym się 13 października łączna długa pozycja netto sześciu kontraktów na soję, kukurydzę i pszenicę wyniosła 627 000 lotów, co stanowi najwyższy poziom od kwietnia 2014 r.

Miedź HG: Po krótkotrwałej korekcie na początku października miedź HG wznowiła wzrost do najwyższego poziomu od dwóch lat, tj. 3,22 USD/lb. Wrześniowa hossa była wynikiem gwałtownego spadku poziomu zapasów w monitorowanych przez giełdy magazynach. Ostatni etap hossy miał jednak miejsce w czasie, gdy stan zapasów zaczął ponownie rosnąć. Jego przyczyny to umocnienie juana do najwyższego poziomu od lipca 2018 r., ryzyko zakłóceń podaży związanych ze strajkami w Chile, a także ostatnie rozmowy w Waszyngtonie na temat bodźców fiskalnych.

Ponieważ te trzy czynniki najprawdopodobniej jedynie chwilowo pozytywnie wpłyną na rynek, w perspektywie długoterminowej cenę miedzi kształtować będą raczej następujące kwestie: – Kolejny chiński plan pięcioletni – Komunistyczna Partia Chin uzgodni jego szczegóły w nadchodzących dniach – Udostępnienie szczepionki na Covid-19, które może zapoczątkować ożywienie popytu na Zachodzie – Potencjalny przyszłoroczny deficyt w miarę, jak program zielonej elektryfikacji będzie nabierać rozpędu – Bodźce makroekonomiczne związane ze słabszym dolarem i wzrostem popytu na zabezpieczenia przed reflacją.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

Jednak lordowie, w tym członkowie Partii Konserwatywnej, odrzucili naruszający prawo projekt ustawy brexitowej autorstwa Borisa Johnsona. Ustawa spowodowała ponowne zaostrzenie konfliktu na linii Londyn – Bruksela, ponieważ zarzucano, że służy ona do unieważnienia porozumienia o pomocy publicznej i kontroli celnej wymaganej w odniesieniu do towarów przekraczających Morze Irlandzkie. Przeciw ustawie opowiedziała się większość lordów – 226 głosów – co stanowi największą porażkę Partii Konserwatywnej od ponad 20 lat. Równocześnie jest nadal bardzo niejasne, jak potoczą się dalsze negocjacje. Negocjatorzy obu stron – Frost i Barnier – dyskutują na Twitterze, na tym etapie nie wiadomo jednak, czy negocjacje zostaną wznowione w ciągu najbliższych dni.

Dojście do porozumienia do połowy listopada wymagać będzie przełomu w odniesieniu do czterech głównych kwestii:

1. Wielka Brytania będzie musiała wyraźniej zaprezentować swoje stanowisko w sprawie egzekwowania zasady równych szans. UE w szczególności obawia się i pomoc publiczną i wdrożenie miarodajnych mechanizmów kontroli i egzekwowania decyzji o przyznaniu dotacji. Negocjatorzy zasadniczo biorą pod uwagę dwa warianty: regulacje krajowe lub procedurę rozstrzygania sporów.

2. Londyn będzie musiał zgodzić się na wykreślenie z projektu ustawy o rynku wewnętrznym najbardziej kontrowersyjnych zapisów odnoszących się do wspólnego rynku Anglii, Szkocji, Walii i Irlandii Północnej po Brexicie. Ustawa zapewnia, że handel pomiędzy wszystkimi czterema krajami nie napotka na żadne bariery, jednak Unia obawia się o potencjalne implikacje dla Irlandii Północnej, graniczącej z Republiką Irlandii – państwem członkowskim UE.

3. UE, a w szczególności Francja, będzie musiała pójść na ustępstwa w odniesieniu do rybołówstwa, począwszy od przyznania, że zastosowanie tych samych kwot w sytuacji, gdy dysponująca długim wybrzeżem Wielka Brytania przestałaby być państwem członkowskim, byłoby niesprawiedliwe. Temat ten od dawna stanowi przedmiot frustracji zarówno w Paryżu, jak i w Londynie. Aby rozwiązać ten problem, UE zaproponowała ustępstwa dotyczące przyszłego dostępu Wielkiej Brytanii do unijnego rynku energetycznego w zamian za ryby, jednak brytyjskiemu rządowi to nie wystarcza.

4. Nie mówimy tu o umowie handlowej liczącej 20 czy 30 stron. Mówimy o całkiem nowym, co najmniej kilkusetstronicowym traktacie. Analiza prawna nowego porozumienia i przetłumaczenie go na pozostałe języki przed rozpoczęciem procesu ratyfikacji będzie wymagać czasu. Finalizacja porozumienia nie jest niemożliwa, jednak wymaga szybkości i dobrej woli po obu stronach, a być może także pewnej dozy interwencji politycznej.

Pomimo ostatnich doniesień na temat Brexitu nadal przewidujemy zawarcie „słabego” porozumienia w ostatnim momencie. Brytyjski rząd wspomniał niedawno o możliwości zawarcia porozumienia w typie „australijskim”, oznaczałoby to jednak de facto brak porozumienia. Z gospodarczego punktu widzenia zdecydowanie nie byłaby to najlepsza opcja.

Pomimo pewności co do przyszłości negocjacji, nie możemy wykluczyć możliwości, że Wielka Brytania i UE mogą nie dojść do porozumienia przed końcem okresu przejściowego. Nie oznaczałoby to koniecznie katastrofy, a może nawet przyniosłoby niewątpliwą korzyść w postaci wprowadzenia do negocjacji elementu realizmu. Kilka miesięcy Brexitu bez umowy mogłoby ostatecznie skłonić obie strony do pójścia na ugodę w celu osiągnięcia porozumienia, ponieważ nie tylko Wielka Brytania, ale także Niemcy, Francja, Holandia i Irlandia (cztery państwa członkowskie najbardziej narażone na negatywne skutki Brexitu) doświadczyłyby realnych kosztów gospodarczych braku porozumienia.

W celu minimalizacji skutków ekonomicznych braku porozumienia można założyć, że Unia zaoferowałaby czterem wspomnianym powyżej państwom członkowskim pomoc finansową, a Zjednoczone Królestwo sięgnęłoby po dalsze środki polityki pieniężnej (takie jak ujemne stopy czy jeszcze większe luzowanie ilościowe), ale także po nową politykę, aby ochronić siłę nabywczą konsumentów (np. bony konsumpcyjne czy obniżka VAT) oraz środki związane z płynnością skierowane do przedsiębiorstw. Ostatecznie uważamy, że rynek walutowy ma rację – dojdzie do porozumienia.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

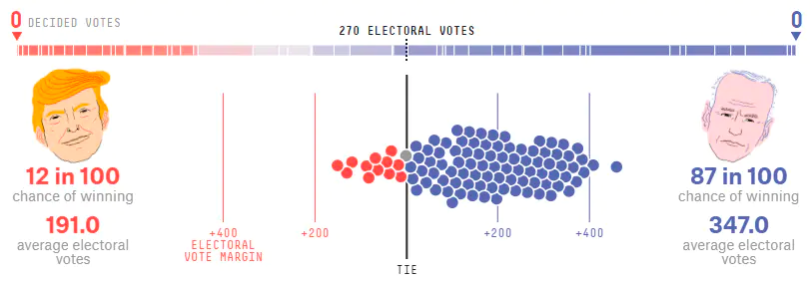

Wynik wyborów z 2016 r. wydawał się ujawniać katastrofalny błąd amerykańskich sondaży przedwyborczych, co zapoczątkowało liczne analizy potencjalnych pomyłek. Wykazały one, że krajowe sondaże były de facto stosunkowo adekwatne i prawidłowo przewidziały, że Hillary Clinton zdobędzie większość wśród wyborców, przy zaledwie niewielkim odchyleniu od szacunków sondażu. Inna sytuacja miała miejsce jednak w przypadku sondaży stanowych dla Pensylwanii, Michigan i Wisconsin. Średnie wyniki w tych trzech stanach wykazywały zdecydowaną przewagę Clinton. Ostatecznie jednak w stanach tych minimalną przewagę uzyskał Donald Trump, co przesądziło o wyniku wyborów.

Podczas niemal wszystkich amerykańskich wyborów prezydenckich kandydat, który uzyska większość głosów wyborców w skali krajowej zdobywa również większość głosów elektorskich, a tym samym wygrywa wybory. Wydawało się, że tak właśnie wygląda sytuacja w dniach poprzedzających dzień wyborów w 2016 r., kiedy sondaże wskazywały na około 90% prawdopodobieństwa, że Clinton zwycięży, przy czym zakres tego prawdopodobieństwa wynosił 71-99%.

W kluczowych stanach ponad połowa niezdecydowanych wyborców oddała głos na Trumpa. W Pensylwanii, Michigan, Wisconsin i na Florydzie 11-15% wyborców podjęło decyzję dopiero w ostatnim tygodniu przed wyborami. Na poziomie krajowym 20% wyborców w 2016 r. jeszcze na trzy miesiące przed wyborami nie podjęło żadnej decyzji. Tym razem sytuacja jest nieco inna. Na trzy miesiące przed wyborami w 2020 r. zaledwie 10% respondentów deklarowało, że są jeszcze niezdecydowani (lub jest im to obojętne), według analityków jest to jednak nadal na tyle duży odsetek, że może wpłynąć na wynik wyborów.

Na wyborców niezdecydowanych w znacznym stopniu wpływają konkretne wydarzenia, a badania wykazały, że negatywne kampanie i ogłoszenia wyborcze mogą silniej oddziaływać na wyborców niezdecydowanych, niż kampanie pozytywne. Czy znaczne wydatki Bidena poniesione na kampanię negatywną i ostatnie problemy podatkowe Trumpa przechylą szalę na korzyść Bidena, czy też Trumpowi uda się dobić do mocnego finiszu w związku z niekorzystną postawą Bidena podczas debaty? Dotychczasowe cykle wyborcze wykazały, że w ostatnich tygodniach kampanii mogą nastąpić istotne zmiany, mimo iż w bieżącym cyklu sondaże wykazują się znacznie większą stabilnością.

2. Korekta pod kątem wykształcenia

Korekty takiej dokonano w wielu sondażach krajowych, jednak w nielicznych sondażach stanowych. Wyborcy z wyższym wykształceniem częściej biorą udział w sondażach niż osoby gorzej wykształcone. W badaniu z 2017 r. analizującym typowe sondaże krajowe, 45% respondentów miało dyplom licencjata lub wyższy, mimo iż takim wykształceniem może pochwalić się jedynie 30% Amerykanów.

Podczas obydwu kampanii wyborczych z udziałem Obamy biali wyborcy z niższym wykształceniem zaczynali skłaniać się ku Partii Republikańskiej. Ponadto wyborcy z niższym wykształceniem zwykle nie śledzą wiadomości w sposób ciągły, przez co są bardziej podatni na perswazję – w szczególności za pośrednictwem ukierunkowanych mediów społecznościowych, które mogły mieć decydujący wpływ na wyborców w stanach niezdecydowanych w 2016 r. Sondaże w kluczowych stanach podczas wyborów w 2016 r. mogły obejmować zbyt duży odsetek wyborców z wyższym wykształceniem, co wiązało się z zawyżonym poparciem dla Clinton.

3. Rozkład geograficzny

Rozkład geograficzny odgrywa dużą rolę podczas doboru reprezentatywnych prób sondażowych, ponieważ określone grupy wyborców mogą głosować odmiennie w zależności od tego, czy mieszkają na obszarach miejskich, podmiejskich czy wiejskich. W efekcie niewykształcony biały mężczyzna mieszkający na wsi może prezentować całkiem inne opinie polityczne od niewykształconego białego mężczyzny mieszkającego w dużym mieście czy na przedmieściach w tym samym stanie.

4. Zmiana frekwencji w odniesieniu do kluczowych grup demograficznych

Był to kolejny kluczowy czynnik podczas wyborów w 2016 r. w porównaniu z wzorcami zaobserwowanymi w 2012 r. W niektórych kluczowych stanach frekwencja wśród zwolenników Republikanów i wyborców z obszarów wiejskich wzrosła, natomiast w pewnych grupach kluczowych wyborców Demokratów – w szczególności czarnoskórych Amerykanów – zmalała. Fakt, iż Clinton zdecydowanie prowadziła w sondażach, mógł uśpić czujność niektórych wyborców Partii Demokratycznej, którzy w efekcie mogli uznać, że ich głos nie wpłynie na wynik wyborów.

5. Cisi wyborcy Trumpa

W 2016 r. liczba zwolenników Trumpa, którzy nie chcieli ujawnić swoich rzeczywistych preferencji w sondażach przedwyborczych, mogła przekroczyć liczbę osób w ostatnim momencie deklarujących chęć głosowania na Clinton, mimo iż nie wykazano definitywnie wyraźnych efektów tej sytuacji. Przeprowadzone niedawno badanie CloudResearch wskazuje, że w przypadku wyborów w 2020 r. zwolennicy Trumpa są o połowę mniej skłonni do ujawnienia swoich prawdziwych preferencji wyborczych w porównaniu z wyborcami Bidena.

Korekta sondaży z 2020 r.

Ośrodki badania opinii publicznej prowadzą badania w różny sposób i za pośrednictwem różnych mediów, przez co mogą być tendencyjne w odniesieniu do określonych grup wyborców. Przykładowo, 10% dorosłych Amerykanów nie korzysta z Internetu – w ankiecie internetowej grupa ta – stereotypowo opisywana jako osoby w wieku 65+ bez wyższego wykształcenia i o niskich dochodach, zamieszkałe na obszarach wiejskich – nie będzie wystarczająco reprezentowana. Idealnie obiektywny sondaż nigdy nie będzie możliwy, jednak świadomość tego rodzaju tendencyjności może pomóc ośrodkom badawczym skorygować wyniki pod kątem nadmiernej reprezentacji.

Z czasem, w szczególności dzięki Internetowi, bariery dotyczące przeprowadzania sondaży zostały mocno obniżone, a krajobraz wyborczy często zakłócają sondaże niskiej jakości. W przypadku wielu sondaży błędy powtarzają się w odniesieniu do podobnych stanów, co skutkuje systematyczną nietrafnością, a korelacja pomiędzy wynikami sondaży z łatwością może zostać niedoszacowana.

Margines błędu wynosi zwykle ±3% w przypadku sondaży stanowych, które obejmują jedynie niewielką podgrupę ogółu populacji. Ostatnie badania wykazały, że przy szacowaniu innych możliwych błędów, takich jak korelacja pomiędzy błędami sondaży stanowych, realny margines błędu powinien być dwukrotnie większy. W praktyce oznacza to, że niektóre sondaże stanowe z 2016 r. nie byłyby w stanie wskazać zwycięzcy w ramach limitów niepewności danego sondażu.

Większe ośrodki sondażowe wydają się lepiej przygotowane do wyborów w 2020 r. i starają się wyciągnąć wnioski z błędów popełnionych w 2016 r. Wielu z tych błędów można było uniknąć poprzez przeprowadzanie bardziej kompleksowych sondaży. Wiąże się z tym jednak ryzyko, iż w efekcie otrzymamy sondaże starające się nadmiernie dostosować do scenariusza z 2016 r., przez co umknie im wiele nowych aspektów specyficznych dla 2020 r. Jednym z takich wyzwań jest pandemia Covid-19, która może wpłynąć na pewne grupy wyborców bardziej, niż na inne, a może wręcz przyczynić się do obniżenia ogólnej frekwencji.

Podczas analizy sondaży wyborczych w 2020 r. należy zatem uwzględnić i) metody doboru ankietowanej grupy, ii) czy w sondażu ujawniono inne parametry, takie jak wykształcenie czy miejsce zamieszkania, oraz iii) czy wyniki sondażu podają również zakres niepewności. Powyższe kwestie wydają się minimalnymi wymogami przeprowadzania miarodajnego sondażu wyborczego w 2020 r., a w przypadku, gdy aspekty te nie zostaną sprecyzowane, należy zachować szczególną ostrożność przy formułowaniu definitywnych wniosków.

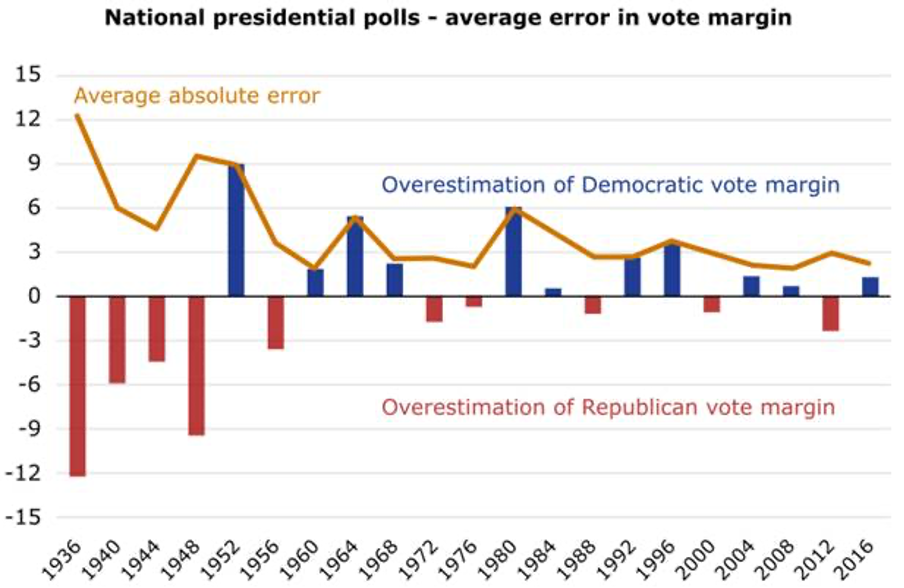

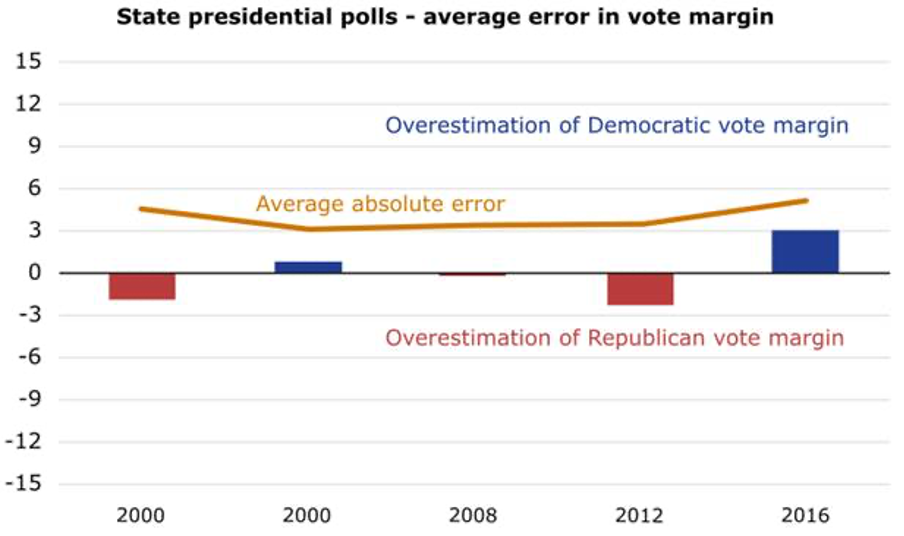

Średni margines błędu sondaży krajowych (pierwszy wykres) wykazuje trend spadkowy, a podczas wyborów w 2016 r. był on stosunkowo niewielki. Średni margines błędu sondaży stanowych (drugi wykres) był jednak większy w 2016 r. niż w przypadku czterech wcześniejszych wyborów prezydenckich. Wykresy sporządzono na podstawie danych AAPOR.

Po raz pierwszy w ramach amerykańskich wyborów prezydenckich jednym z głównych tematów stały się zmiany klimatyczne – obok gospodarki, napięć na tle rasowym czy brutalności policji. W ostatnich latach powszechną uwagę zwróciły coraz liczniejsze dowody na zmiany klimatu na skutek działalności człowieka. W samym sierpniu tego roku Stany Zjednoczone odnotowały średnią temperaturę wyższą od stuletniej średniej. We wrześniu dramatyczne pożary zdewastowały połacie lasów i domy we wschodnich stanach. Zjawiska związane ze zmianami klimatu stają się coraz częstsze i coraz bardziej gwałtowne.

Zmianom klimatycznym nie da się już zaprzeczać i nawet prezydent Trump, w przeszłości dość sceptyczny, powstrzymuje się od kategorycznych protestów w tym zakresie. Zmiany klimatu to obecnie temat polityczny, który w dniu wyborów może doprowadzić do istotnej zmiany – inaczej niż w przypadku dotychczasowych wyborów prezydenckich. Według politologa, profesora Jona Krosnicka z Uniwersytetu Stanforda, który od ponad dwudziestu lat analizuje sondaże przedwyborcze, 25% Amerykanów zagłosuje na kandydata zgodnie z jego podejściem do zmian klimatycznych: jest to rekordowy wynik w odniesieniu do tej kwestii. Za ważniejsze zagadnienie postrzegana jest jedynie aborcja – od podejścia kandydatów do tego tematu swoją decyzję uzależnia 31% wyborców.

W przypadku samej kwestii zmian klimatu, Demokraci znajdują się na lepszej pozycji niż Republikanie. W połowie lipca Joe Biden zaprezentował swój ambitny program klimatyczny o wartości 2 bln USD, czyli 2,5% PKB, obejmujący ponad cztery lata. Omawiamy tu szczegóły tego programu w formacie pytań i odpowiedzi, a także jego możliwe implikacje w przypadku zwycięstwa Bidena.

1. Jakie są główne postulaty wartego 2 bln USD programu klimatycznego Bidena?

Dla Demokratów program klimatyczny o wartości 2 bln USD stanowi sposób zarówno złagodzenia oddziaływania zmian klimatu na codzienne życie, jak i utworzenia nowych miejsc pracy, aby wyrównać straty poniesione na skutek pandemii. Najważniejszym celem jest osiągnięcie neutralności węglowej najpóźniej do 2050 r. dzięki lepszej efektywności energetycznej i zwiększeniu produkcji elektryczności za pomocą elektrowni atomowych i wodnych. Program zakłada ponadto utworzenie milionów miejsc pracy poprzez uodpornienie infrastruktury na katastrofy naturalne (np. poprzez renowację wybrzeża, nasadzenia drzew na dużą skalę, remonty mostów i dróg itp.).

Program nie zakłada podatku węglowego na poziomie federalnym, z którego wpływy zostałyby przeznaczone na redukcję emisji gazów cieplarnianych – jest to nadal przedmiotem debaty w Partii Demokratycznej. Biden chce jednak ponownie przystąpić do porozumienia paryskiego z 2015 r., którego celem jest zapobieżenie wzrostowi temperatury na świecie o ponad 2°C powyżej poziomów sprzed epoki przemysłowej jeszcze w tym stuleciu.

2. Po niemal pięćdziesięciu latach wahań, Demokraci przekonali się ostatecznie do energii jądrowej jako sposobu walki ze zmianami klimatu. Dlaczego jest to rewolucyjny przełom?

Ponieważ to gruntowna zmiana podejścia. Po raz pierwszy od 1972 r. wyborcy Partii Demokratycznej pozytywnie zapatrują się na energię jądrową jako metodę zmniejszenia uzależnienia od paliw kopalnych. Demokraci przyjęli wreszcie podejście pragmatyczne uznając, że obecna technologia energii odnawialnej jest jeszcze po prostu za mało wydajna, a energia jądrowa – neutralna węglowo – to część odpowiedzi na złagodzenie zmian klimatu.

Zwrot w stronę ekologii za pośrednictwem energii nuklearnej często budzi obawy o globalne bezpieczeństwo (w związku z wypadkiem w elektrowni Three Mile Island w 1979 r. oraz z niedawną katastrofa w elektrowni Fukushima Daiichi), przez co niektórzy powątpiewają, czy rozwiązanie to jest na tyle ekologiczne, by stanowić element zielonego nowego ładu. Według ekipy Bidena odpowiedź na to pytanie brzmi: tak.

W odniesieniu do bezpieczeństwa Demokraci stawiają na nowe, bezpieczniejsze technologie, takie jak reaktory oparte na stopionych solach czy ciekłych metalach, aby uzyskać wsparcie społeczeństwa. Aby jednak wsparcie to przełożyło się na nowe inwestycje przedłużające życie obecnym reaktorom i przyczyniające się do budowy nowych (dwa reaktory są obecnie w budowie), musi upłynąć więcej czasu.

3. Ekologiczny program Demokratów stawia sobie za cel produkowanie 100% elektryczności bez udziału paliw kopalnych do 2035 r. Czy jest to realistyczne?

W tym momencie dwie trzecie amerykańskiego prądu wytwarzane jest przy użyciu paliw kopalnych; dla porównania, zaledwie 20% pochodzi ze źródeł atomowych (co odpowiada prawie 63% bezwęglowej produkcji energii), a 18% – ze źródeł odnawialnych. Osiągnięcie progu produkcji 100% elektryczności bez udziału paliw kopalnych w tak krótkim czasie to ambitne zamierzenie, zakładające stały popyt na elektryczność oraz olbrzymi wzrost wydatków kapitałowych – w szczególności w obszarze energetyki jądrowej, w którym inwestycje od 2015 r. znacznie się zmniejszyły.

4. Jakie są implikacje tego programu dla Fed i rynków finansowych?

Odpowiedź na zmiany klimatu oznacza utworzenie bazy w postaci zielonego systemu finansowego, który byłby w stanie bezpośrednio finansować ambitny program ekologiczny Demokratów. Obecnie większość obszarów polityki i regulacji związanych z ESG (kwestie dotyczące środowiska, społecznej odpowiedzialności i ładu korporacyjnego) ma charakter dobrowolny („przestrzegaj lub wyjaśnij”) i są one w znacznym stopniu zależne od poglądów właścicieli aktywów na temat inwestycji w ESG. Dzięki Bidenowi widzimy pojawianie się nowych zachęt do przejścia w kierunku bardziej rygorystycznych regulacji, podobnie jak ma to już miejsce w UE (w ramach planu działania UE na rzecz zrównoważonego rozwoju oraz unijnej taksonomii, która bezpośrednio porusza kwestię zielonych obligacji i benchmarków niskoemisyjnych).

Rezerwa Federalna będzie odgrywać bardzo szczególna rolę w ramach tej nowej infrastruktury i może bardziej otwarcie uwzględnić zmiany klimatu w swoim mandacie – proces ten już się rozpoczął. Może podjąć kroki na rzecz przejścia w stronę ekologii w ramach nadzorowania instytucji finansowych, na przykład poprzez podwyższenie wymogów kapitałowych dla pożyczek dotyczących przedsięwzięć wykorzystujących energie kopalne lub poprzez obniżenie wymogów dla rozwiązań ekologicznych.

Banki centralne na całym świecie rozszerzają działania akomodacyjne w formie luzowania ilościowego i „pieniędzy z helikoptera”, aby rozwiązać głębokie problemy gospodarcze. Dotychczas przyczyniło się to do utworzenia hossy na rynkach akcji i spadku stóp procentowych zarówno w Europie, jak i w Stanach Zjednoczonych. Nawet gdyby inwestor w tym roku skorzystałby z hossy na giełdzie w miarę słabnięcia koronawirusa, będzie musiał ponieść tego konsekwencje.

Konsekwencje te związane są z wyborami w Stanach Zjednoczonych i z inflacją, a obligacje będą pierwszymi aktywami, które na tym ucierpią. Teraz – bardziej niż kiedykolwiek – ważne jest, aby pomyśleć o strukturze portfela i zabezpieczeniu przed inflacją, aby ochronić kapitał w czasach zmierzchu pieniądza fiducjarnego.

Obligacje skarbowe – szybkowar, który wkrótce wybuchnie

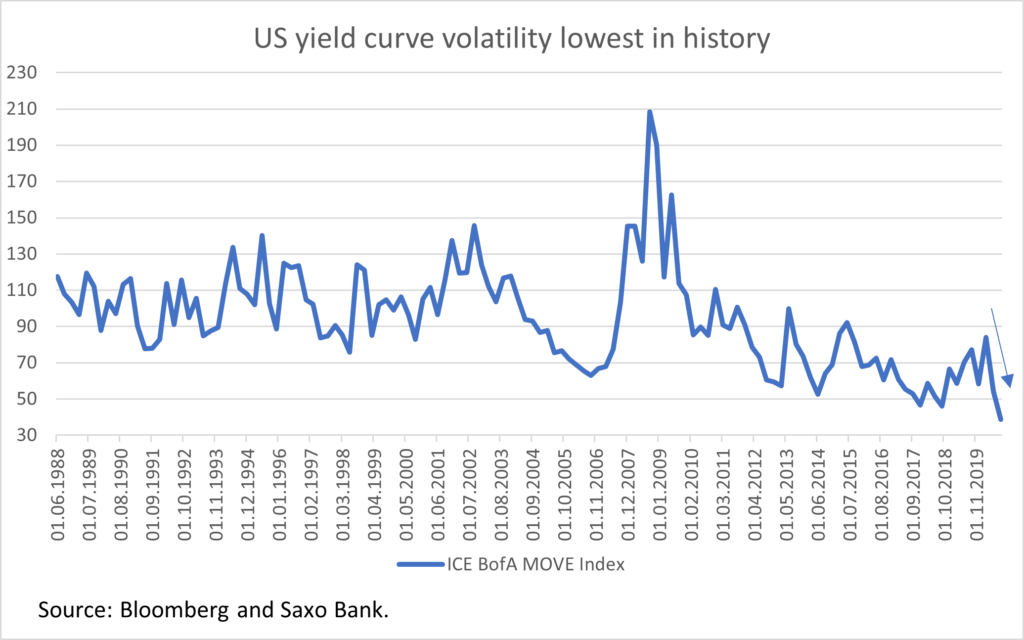

Ze względu na fakt, iż niemal zerowe stopy procentowe nie zabezpieczają w żaden sposób przed wzrostem inflacji, w tym momencie obligacje skarbowe to najgorszy rodzaj aktywów w waszych portfelach. Kupowanie obligacji skarbowych oznacza dziś zablokowanie tak niskiej rentowności, że w przypadku wzrostu inflacji wartość obligacji spadnie. Nie pomoże również i utrzymywanie obligacji do terminu wykupu, ponieważ inflacja pochłonie niewielki kupon otrzymywany wraz z kwotą kapitału.

Równocześnie zmienność obligacji skarbowych na całym świecie jest najniższa w historii. W efekcie obrót tymi papierami jest jeszcze trudniejszy – ponieważ w celu wykorzystania zmiany o jeden punkt bazowy konieczne jest znaczące lewarowanie pozycji.

Uważamy, że obligacje skarbowe są obecnie największą pułapką w historii. Nie zapewniają żadnego zysku w ujęciu długoterminowym, a krzywa dochodowości skazana jest na wypiętrzenie w szybszym tempie, niż przewidywano ze względu na inflację. Jednak w kontekście wyborów w Stanach Zjednoczonych może pojawić się obszar okazji krótkoterminowych. W przypadku wygranej Bidena przewidujemy spłaszczenie hossowe, a w przypadku zwycięstwa Trumpa – wypiętrzenie bessowe amerykańskiej krzywej dochodowości.

Mamy stosunkową pewność co do inflacji. Ze względu na tak duży nacisk na jej ożywienie, w pewnym momencie pójdzie w górę. Stanie się wówczas nie do zatrzymania, ponieważ jedynym narzędziem zdolnym ją wyhamować będzie polityka pieniężna. Banki centralne nie mogą liczyć na politykę fiskalną ze względu na jej polityczny charakter.

W tym momencie rząd Stanów Zjednoczonych przekazuje pieniądze bezpośrednio do kieszeni obywateli, aby uniknąć olbrzymiego kryzysu w okresie pandemii Covid-19. Rodziny, które potrzebują pieniędzy, wydają je w miarę otrzymywania. Tym samym rośnie presja inflacyjna. Jeżeli inflacja nieoczekiwanie wzrośnie, co będzie mógł zrobić nowy prezydent Stanów Zjednoczonych? Nie będzie mógł odebrać pieniędzy przekazywanych obywatelom, ponieważ oznaczałoby to wyjątkowy spadek popularności. Dlatego „pieniądze z helikoptera” pozostaną, inflacja będzie nadal rosła, a walczyć z nią będzie osamotniona Rezerwa Federalna.

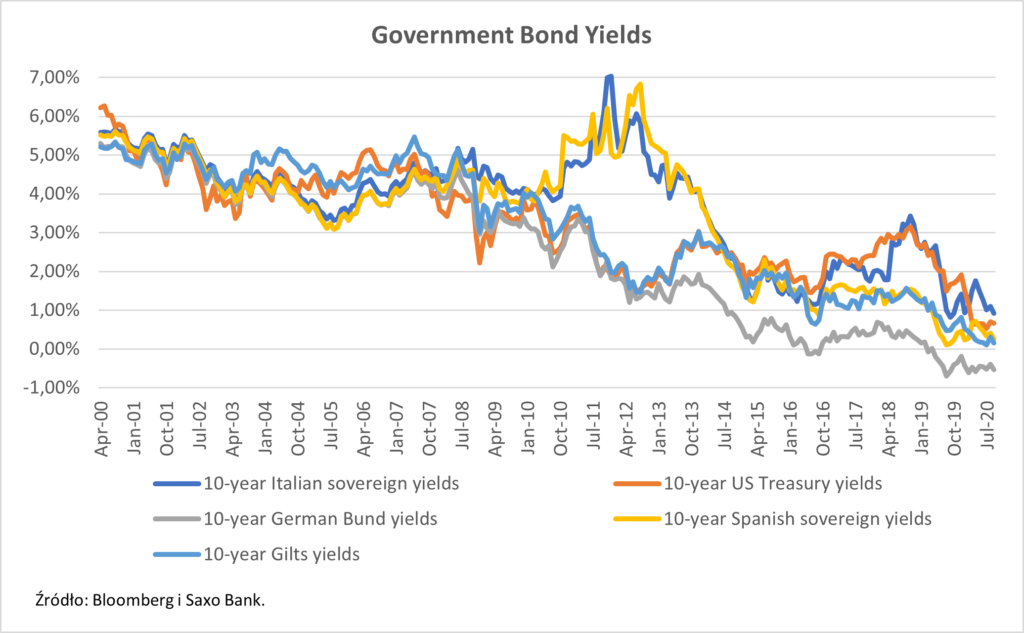

Mimo iż istnieje szansa, że w ostatnim kwartale tego roku inflacja pozostanie ograniczona, należy wziąć pod uwagę możliwość wzrostu zmienności w kontekście drugiej fali Covid-19, co wpłynie na wyniki obligacji skarbowych. Mimo iż pandemia okazała się korzystna dla amerykańskich i niemieckich obligacji skarbowych, rentowności bardziej ryzykownych obligacji skarbowych istotnie wzrosły. Najbardziej oczywistym przykładem są Włochy, oferujące obecnie najniższą rentowność od czasu wejścia do strefy euro. Przed koronawirusem włoskie dziesięcioletnie obligacje skarbowe BTP zapewniały rentowność na poziomie około 1%. W szczycie pandemii wzrosła ona niemal do 2,5%.

Ponieważ włoskie papiery skarbowe postrzegane są na rynku jako ryzykowne, w przypadku jakichkolwiek problemów inwestorzy sprzedają BTP i kupują obligacje niemieckie. Obecnie, kiedy BTP powróciły do poziomów sprzed pandemii, uważamy, że utrzymywanie tych papierów oznacza więcej strat niż korzyści. W inwestowaniu ważne jest określenie, kiedy zrealizować zysk, a kiedy ponieść stratę. W tym momencie, przy hossie, to dobry moment na sprzedaż, aby przygotować się na przyszły rozwój wydarzeń. Naszym zdaniem dotyczy to głównie obligacji skarbowych z europejskich państw peryferyjnych: Hiszpanii, Włoch, Portugalii i Grecji.

Pogorszenie wyników obligacji korporacyjnych oznacza obniżanie ratingów i bankructwa

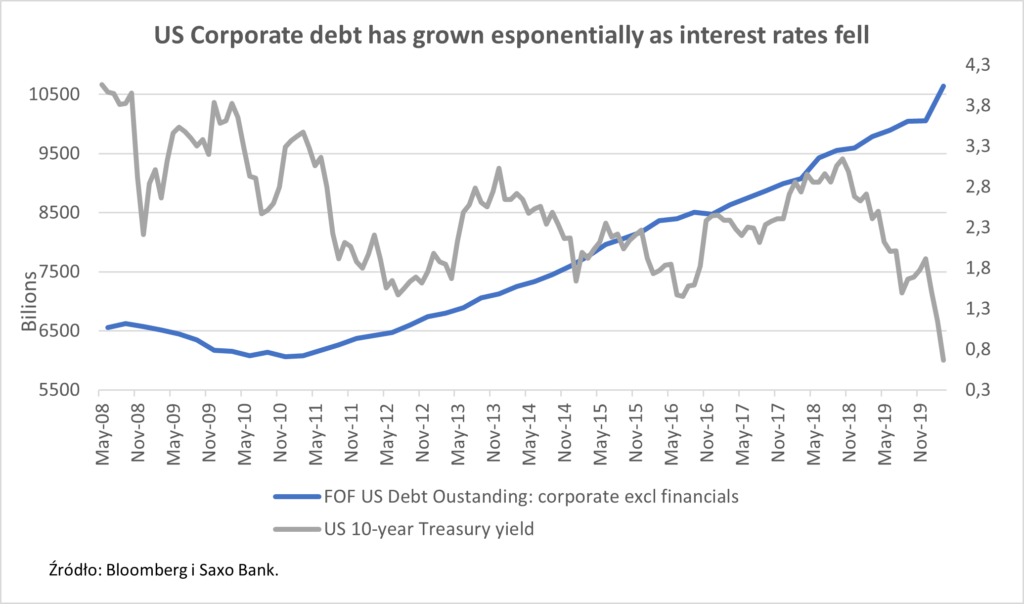

Od czasu kryzysu finansowego z 2008 r. światowe banki centralne starają się ograniczać zmienność na rynku. Wdrożono niekonwencjonalne narzędzia gwarantujące zarówno płynność, jak i korzystne warunki gospodarcze. Żaden z tego rodzaju przyjętych kierunków polityki nie zdołał uleczyć chorej gospodarki. Wraz z pandemią Covid-19 banki centralne, które miały nadzieję na usztywnienie gospodarki, w istocie zostały zmuszone do dalszego jej stymulowania.

W ciągu ostatniej dekady coraz więcej spółek wykorzystywało sytuację gospodarczą za pośrednictwem własnych bilansów. Finansowanie jest coraz tańsze, a inwestorzy stają się coraz bardziej skłonni do podejmowania ryzyka. W miarę pogarszania się wyników obligacji korporacyjnych na całym świecie zachowanie takie będzie miało swoje konsekwencje. Uważamy, że druga fala pandemii oraz wybory w Stanach Zjednoczonych mogą przyczynić się do znacznego wzrostu liczby obniżanych ratingów i upadłości. Dlatego zalecamy inwestorom ostrożność i uważne dobieranie papierów pod kątem ryzyka w ostatnim kwartale tego roku.

Wybory w Stanach Zjednoczonych: przewidywane wyniki amerykańskich obligacji korporacyjnych w IV kwartale

WYGRANA TRUMPA: Można spodziewać się powtórki sytuacji z ostatnich czterech lat: deregulacji, obniżenia podatków dla przedsiębiorstw oraz nacisku na produkcję krajową. W tym kontekście dobrze wyglądają branże: finansowa, infrastrukturalna, energetyczna oraz amerykańska branża przemysłowa i produkcyjna. Obligacje śmieciowe mają wyższy potencjał wzrostu. Jednak nawet jeżeli nie niepokoją nas obligacje o niższym oprocentowaniu, nadal skłaniamy się ku średnim terminom wykupu do siedmiu lat, aby ograniczyć negatywne skutki inflacji.

WYGRANA BIDENA: Zwycięstwo Bidena postrzegane będzie na rynku jako negatywne dla obligacji korporacyjnych. Przewidujemy osłabienie w sektorach, które skorzystały na deregulacji i niższych podatkach za kadencji Trumpa. W ramach tego scenariusza preferujemy obligacje o wyższej jakości, aby wykorzystać zmienność krótkoterminową, która nakłoni inwestorów do ucieczki w stronę bezpieczniejszych inwestycji. Naszym zdaniem rynek nie uwzględnił jeszcze w wycenach zwycięstwa Bidena – dlatego właśnie zmienność będzie wysoka. Jednak taka sytuacja nie potrwa długo. Inwestorzy szukający inwestycji długoterminowych powinni przeanalizować okazje w obszarze „zielonych” obligacji.

ZAKWESTIONOWANIE WYNIKU WYBORÓW: Ze względu na fakt, iż w tym roku, w związku z pandemią, wzrośnie liczba głosów oddawanych listownie, istnieje duże prawdopodobieństwo, że wynik wyborów zostanie zakwestionowany. W ramach tego scenariusza kluczowe staną się bezpieczne aktywa, które będą zyskiwać na wartości, dopóki nie zostanie wyłoniony wyraźny zwycięzca. W tym kontekście najwięcej korzyści wygenerują amerykańskie dziesięcioletnie obligacje skarbowe oraz długoterminowe, wysokojakościowe obligacje o ratingu inwestycyjnym. Po ustaleniu zwycięzcy można się spodziewać, że rynek obligacji zachowa się tak, jak opisaliśmy w przypadku poprzednich scenariuszy.

Unijne obligacje korporacyjne – uwaga na drugą falę koronawirusa

W obszarze europejskich obligacji korporacyjnych istnieją ciekawe okazje zarówno w odniesieniu do papierów o ratingu inwestycyjnym, jak i do obligacji o wysokiej rentowności. W istocie spready obligacji korporacyjnych zmniejszyły się od czasu pandemii, są jednak nadal szersze niż w okresie sprzed kryzysu. Ważne jest jednak dobranie obligacji, które okażą się odporne w okresie drugiej fali Covid-19. Najbardziej interesujący jest naszym zdaniem obszar obligacji korporacyjnych o niższym ratingu inwestycyjnym i o lepszym ratingu przy wysokiej rentowności. Bodźce wdrażane przez bank centralny oraz ożywienie gospodarcze będą korzystne dla obligacji z sektorów, które najbardziej ucierpiały na skutek pandemii.

W skomplikowanych warunkach na rynku obligacji inwestorzy skorzystają na uważnym doborze i ostrożności

Mimo iż dostrzegamy liczne wyzwania na rynku obligacji, jesteśmy przekonani, że inwestorzy nadal są w stanie z sukcesem obracać papierami o stałym dochodzie. Zalecamy ostrożny dobór inwestycji pod kątem ryzyka, ponieważ na rynku widać wyraźne oznaki osłabienia. W takim otoczeniu istotne jest ostrożne wybieranie duracji, ponieważ spready mogą w perspektywie krótkoterminowej jeszcze bardziej się zacieśnić, jednak w dłuższej perspektywie mogą zaskoczyć negatywnie.

Warunki wyjściowe na początku IV kwartału wydają się trudne w kontekście jakiejkolwiek dalszej przeceny dolara. Dysfunkcjonalna polityka w Stanach Zjednoczonych i ryzyko zakwestionowania wyniku wyborów prezydenckich sprawia, że aż do dnia wyborów uczestnicy rynku będą wstrzymywali oddech. Natomiast niepewność po wyborach może przyczynić się do kolejnego skoku dwukierunkowej zmienności na wszystkich rynkach i do licznych falstartów zarówno byków, jak i niedźwiedzi dolarowych, przy czym sytuacja ta może się przeciągnąć nawet do nowego roku.

W II kwartale podwójna broń wdrożona przez Fed i amerykański Departament Skarbu – luzowanie ilościowe i olbrzymie zastrzyki gotówki dla amerykańskiej gospodarki – umożliwiły obniżenie kursu gwałtownie umacniającego się dolara, a w III kwartale mieliśmy do czynienia z kontynuacją tego ruchu. W efekcie dolar powrócił do poziomów około 2-3% poniżej przedziału sprzed pandemii. Przecena USD zaczęła jednak słabnąć pod koniec lata, kiedy Rezerwa Federalna przestała rozszerzać bilans w związku z zaskakująco mocnym ożywieniem wzrostu gospodarczego, a ścieżka w kierunku dalszych bodźców fiskalnych została zablokowana w efekcie dysfunkcjonalnej polityki amerykańskiej. Temat ten najprawdopodobniej pozostanie istotny przez większość, o ile wręcz nie przez całość, IV kwartału. Do odporności dolara w III kwartale przyczynił się również fakt, iż Stany Zjednoczone znalazły się w doborowym towarzystwie, kiedy niemal wszędzie liczba zakażeń Covid-19 zaczęła rosnąć – w szczególności w Europie – zagrażając kolejnym wdrażanym tam środkom ostrożności i zadając cios turystyce w krajach Club Medu.

Wraz z początkiem IV kwartału, najważniejszym tematem dla traderów we wszystkich klasach aktywów staje się spektakl wyborczy w Stanach Zjednoczonych. Ze względu na naukę wyciągniętą z wyborów w 2016 r. rynek nie ma zaufania do prognozowanego wyniku – jednym z istotnych problemów jest tu wiarygodność sondaży. Nowe aspekty tegorocznych wyborów to m.in. połączenie różnych systemów głosowania w poszczególnych stanach – wiele stanów rozszerza głosowanie listowne znacznie powyżej dotychczasowych proporcji – a także fakt, iż nie wiadomo, w jaki sposób obawy przed wirusem wpłyną na frekwencję w różnych grupach demograficznych.

To, co najprawdopodobniej w tym roku nie będzie miało miejsca, to zdecydowana pewność co do wyniku, która pojawiła się w ciągu zaledwie kilku kluczowych minut podczas nocy wyborczej w 2016 r. Stało się wówczas jasne, że Trump wygrał wybory i zdobył obie izby w Kongresie, co umożliwiło mu pełną realizację programu ukierunkowanego na łagodzenie regulacji, obniżanie podatków i wzrost gospodarczy.

Od dziś do dnia wyborów wyjątkowo trudno będzie wyłuskać z ogólnego szumu informacyjnego konkretny sygnał dla rynku, który upewniłby inwestorów co do przewidywań wyborczych czy prognoz dla USD. Może to doprowadzić do chaotycznych obrotów co najmniej do dnia wyborów, przy wysokim ryzyku zakwestionowania wyniku – oraz wiążących się z tym sprzecznych doniesień medialnych – co przyczyni się do wzrostu zmienności do czasu wyłonienia zwycięzcy.

Toksyczna, stronnicza polityka hamuje nowe bodźce dla tych, którzy najwięcej stracili na „ożywieniu w kształcie litery K” i są zagrożeni nawet głodem czy eksmisją. W momencie sporządzania niniejszej prognozy kwestia nominowania przez Trumpa bardzo konserwatywnej sędzi Sądu Najwyższego w zastępstwie liberalnej Ruth Bader Ginsburg wiąże się z ryzykiem nawet całkowitego wstrzymania prac rządu.

W sytuacji, gdy gospodarka i wielu jej uczestników uzależnionych jest od wsparcia, tego rodzaju zakłócenia są niekorzystne dla USD i mogą skłonić Fed do dalszego luzowania polityki. Z drugiej strony możliwość wstrzymania prac rządu i słaby apetyt na ryzyko przyczyniają się do wsparcia dolara amerykańskiego. W przypadku realizacji najgorszych scenariuszy wyborczych zdecydowanym zwycięzcą może okazać się JPY, który od czasu ogłoszenia dymisji Shinzo Abego we wrześniu zaczyna wykazywać oznaki ożywienia po długim okresie uśpienia.

Zakwestionowanie wyniku wyborów czy zdecydowana wygrana Bidena?

Głównym problemem podczas analizy wpływu amerykańskich wyborów w 2020 r. na rynek jest fakt, iż żaden ze scenariuszy nie zapewnia bezpośrednio oczywistego wyniku.

Dla niektórych reakcja na zwycięstwo Trumpa będzie powtórką z 2016 r., kiedy to USD mocno poszedł w górę w związku z przewidywanym programem promującym wzrost, ponieważ taki wynik oznacza uniknięcie ryzyka zapowiadanego przez Bidena zaostrzenia regulacji czy podwyższenia opodatkowania przedsiębiorstw. Jeżeli jednak Trump wygra niewielką przewagą głosów elektorskich, uzyskując równocześnie mniejszą liczbę głosów wyborczych, podobnie jak w 2016 r., może to doprowadzić do niepokojów społecznych niespotykanych od lat 60. Demokraci będą protestować, zarzucając utrudnianie głosowania i krytykując zerojedynkowy styl polityczny Trumpa, który nasilił wrogość progresywnej lewicy. Należy również wziąć pod uwagę wpływ mediów typu „wybierz własną rzeczywistość” i toksycznych mediów społecznościowych.

Podobnie wygrana Bidena w sytuacji, gdy Demokraci nie zdobędą większości w Senacie – co jest całkiem możliwe, jeżeli Biden wygra niewielką większością głosów – utrzyma impas polityczny i uniemożliwi Bidenowi realizację jakiegokolwiek programu swojej partii.

Dla USD zakwestionowanie wyniku będzie zatem niejednoznaczne, jednak może okazać się negatywne, jeżeli sytuacja się zaostrzy i chaos trwać będzie do 2021 r. Wygrana któregokolwiek z kandydatów niewielką większością głosów bez zdobycia przewagi w obydwu izbach Kongresu będzie również negatywna dla USD, ponieważ Kongres nie będzie wówczas w stanie przyjmować jakichkolwiek ustaw, a Rezerwa Federalna będzie zmuszona do przetestowania zakresu swojego mandatu – lub wręcz do jego przekroczenia – aby umożliwić jakiekolwiek ożywienie gospodarcze.

W momencie sporządzania niniejszej prognozy – pod koniec września – najpopularniejszym scenariuszem wydaje się zdecydowane zwycięstwo Bidena i powrót Senatu w ręce Demokratów, nawet jeżeli konieczne jest uzyskanie istotnej przewagi, aby uniknąć protestów Trumpa przez następny tydzień czy nawet dłużej.

W tym przypadku logika zakładająca, że zdobycie przez Bidena obu izb Kongresu jest niekorzystne dla USD może nie przeważyć. Wygrana Bidena uderzy w wybrane aktywa amerykańskie, co szczegółowo omawia Peter Garnry w swojej prognozie dla rynku akcji amerykańskich. Jednak zdecydowane zwycięstwo Demokratów może oznaczać wyjątkowo silny impuls fiskalny, który pobudzi stronę popytową ożywienia w Stanach Zjednoczonych znacznie bardziej, niż trumpowskie deregulacje czy cięcia podatków. Takie podejście ostatecznie doprowadzi do wzrostu inflacji, a nawet stagflacji, może jednak oznaczać umocnienie USD przez kwartał lub dwa. Biden zapowiada podwyżki podatków dla korporacji i najwięcej zarabiających, a nie należy zapominać, że w ciągu ostatnich kilkudziesięciu lat Demokraci wykazywali się znacznie większą ostrożnością fiskalną niż Republikanie.

Poza kwestią wyborów w Stanach Zjednoczonych i ich wpływu na dolara amerykańskiego głównym tematem jest oczywiście Covid-19. W szczególności istotne jest pytanie, czy jesień i zima przyniesie wzrost liczby infekcji i czy do czynników obniżających śmiertelność można zaliczyć wiek populacji, lepsze terapie lub mutacje wirusa.

Jeżeli do końca 2020 r. opracowywane szczepionki nie zaczną wyglądać obiecująco, światowa prognoza wzrostu gospodarczego może po raz drugi zostać obniżona. Znacznie zaszkodziłoby to narracji reflacyjnej, która ożywiła III kwartał, w kontekście rosnących cen surowców i wsparcia dla walut powiązanych z surowcami w gospodarkach wschodzących i rozwiniętych.

Droga do tradycyjnych globalnych obrotów reflacyjnych oparta na słabym dolarze i nowym cyklu kredytowym będzie frustrująca, dopóki wirus będzie hamował stronę popytową gospodarki, a organy fiskalne nie wywindują inflacji na tyle wysoko, aby przekroczyła realne globalne obciążenie długiem. Pierwsza reakcja polityczna na kryzys Covid-19 jedynie nasiliła dotychczasowe problemy.

Nowy wspaniały świat walut?

To przypomina mi pewne refleksje, którymi podzieliłem się w kwietniu podczas opisywania sytuacji określonej przez mnie „nowym wspaniałym światem walut”. Starałem się przewidzieć, co wpłynęłoby na kursy walutowe w perspektywie średnio- i długoterminowej w świecie, w którym banki centralne sprowadziły stopy procentowe mniej lub bardziej do zera i w którym poza luzowaniem ilościowym grożą nawet wdrożeniem – lub już wdrażają – kontrolę krzywej dochodowości.

Ideą luzowania ilościowego połączonego z kontrolą krzywej dochodowości jest uniknięcie odkrywania cen za cenę pieniądza. Umożliwia to polityce fiskalnej podejmowanie dowolnych środków – ograniczeniem jest jedynie inflacja – co zaczyna odkrywać coraz więcej rządów. W takiej przyszłości fundamentalną kwestią jest realna stopa procentowa – które staje się ujemna, kiedy inflacja przekracza oprocentowanie papierów skarbowych. Brak odkrywania cen w odniesieniu do obligacji skarbowych (priorytetem jest zapewnienie przez banki centralne, że rządy są w stanie same się finansować) oznacza, że dyscyplina narzucana jest jedynie przez kurs waluty – być może stanowiący ostatni zawór bezpieczeństwa dla odkrywania cen. Podsumowując, w świecie wymuszeń fiskalnych zmienność kursowa może znacznie wzrosnąć.

Należy dodać, że nowa polityka Fed „docelowej średniej inflacji” to zapowiedź jej własnej nieistotności i stanowi zaledwie kierunek, który w opinii Fed powinien był zostać obrany w poprzednim cyklu. Rząd Stanów Zjednoczonych i inne rządy światowe zaczną prężyć muskuły MMT, aby poradzić sobie z konsekwencjami katastrofalnej pandemii Covid-19, zatrzymując się dopiero wówczas, gdy kwestie dotyczące inflacji i kursów walut staną się zbyt uciążliwe. Kraj, który nie podejmie tej gry, poniesie konsekwencje nadmiernego umocnienia waluty: ostateczną erozję branż eksportowych, bańki spekulacyjne w odniesieniu do krajowych aktywów i inne skutki. Witamy w nowym wspaniałym świecie walut.

W ostatnim kwartale roku, co do którego wiele osób wolałoby, żeby nie nastąpił, globalna pandemia w dalszym ciągu będzie istotnie wpływać na wyniki poszczególnych sektorów, od energii i metali po produkty rolne. Biorąc pod uwagę, iż rozwój pandemii jest nadal dynamiczny, a od szczepionki prawdopodobnie dzielą nas całe miesiące, jedyną pewną kwestią jest niepewność. Będzie ona w dalszym ciągu przyczyniać się do utworzenia zmiennych i nieprzewidywalnych warunków rynkowych, przy czym dodatkowego wymiaru nadawać będzie ryzyko geopolityczne – m.in. ze względu na to, co nas czeka, np. fakt, iż wybory prezydenckie w Stanach Zjednoczonych 3 listopada będą najprawdopodobniej znacznie bardziej wyrównane, niż przewidują sondaże.

Jeszcze nigdy stopy procentowe nie zostały sprowadzone tak blisko zera w tak wielu krajach, przy równoczesnym olbrzymim wzroście deficytów fiskalnych i historycznie wysokich poziomach długu w globalnej gospodarce. Należy do tego dodać rządowe próby wspierania wzrostu gospodarczego poprzez wydatkowanie pieniędzy, które należy najpierw dodrukować, a prognoza na IV kwartał i późniejsze okresy dla metali szlachetnych i niektórych metali przemysłowych pozostanie korzystna.

Dla utrzymania naszej pozytywnej prognozy dla surowców – w szczególności tych, które w ujęciu historycznym umożliwiały zabezpieczenie majątku w czasach większej niepewności i wyższej inflacji, kluczowe jest aktywne wspieranie przywrócenia inflacji przez banki centralne oraz potencjał dalszej deprecjacji dolara.

Tegoroczne wyniki niektórych kluczowych surowców do połowy września wskazują na mocny popyt na metale szlachetne w kontekście światowego spadku stóp oraz na rosnące ryzyko inflacji, w efekcie której obligacje skarbowe, o rentowności w okolicach zera lub poniżej, staną się bezużyteczne jako forma bezpiecznej inwestycji.

Chiny jako pierwsze ucierpiały na skutek wirusa i od tego czasu zdołały doprowadzić do mocnego, opartego na długu ożywienia, podobnie jak miało to miejsce po światowym kryzysie finansowym z 2008 r. W efekcie związanych z Covid zakłóceń podaży, poszukiwania zabezpieczenia przed inflacją przez spekulantów finansowych oraz bardzo solidnego popytu ze strony Chin, prowadzącego do zmniejszenia stanu światowych zapasów, był to korzystny rok dla metali przemysłowych, przede wszystkim dla miedzi.

Wreszcie widzimy przełamanie utrzymującego się od czasu kwietniowego minimum mocnego trendu wzrostowego na rynku miedzi HG, prowadzące do okresu konsolidacji, która naszym zdaniem nastąpi w IV kwartale. Na tej podstawie przewidujemy, że krótkoterminowy potencjał wzrostu cen miedzi będzie ograniczony, a ewentualnym czynnikiem przedłużenia tego okresu może być kolejna zapowiedź nowego prezydenta Stanów Zjednoczonych dotycząca wydatków infrastrukturalnych – podobna do obietnicy Trumpa sprzed czterech lat, która jednak nie została zrealizowana.

Po roku, w którym złoto zyskało ponad 20%, a srebro – dwukrotnie więcej, niewiele osób spodziewa się dalszych wzrostów, przynajmniej w perspektywie krótkoterminowej. Na zyski te wskazują jednak wyjątkowo niskie stopy, rosnący popyt na zabezpieczenie przed inflacją oraz możliwość deprecjacji dolara. Po długim okresie konsolidacji w okolicach, zwłaszcza powyżej, 1 920 USD/oz, złoto ostatecznie pójdzie w górę, kończąc ten rok na poziomie 2 000 USD/oz lub zbliżonym.

Biorąc pod uwagę, że obecna sytuacja jest bezprecedensowa, trudno miarodajnie oszacować cenę złota w 2021 r. Po zastosowaniu liczącego dekadę kanału cenowego, w 2021 r. wartość docelowa może się jednak plasować pomiędzy 2 400 a 2 500 USD/oz, mniej więcej 20% powyżej obszaru z połowy września.

Srebro miało problemy z prześcignięciem złota po tym, jak relacja obydwu metali powróciła do poziomu dziesięcioletniej średniej w okolicach 70 uncji srebra za jedną uncję złota. Biorąc pod uwagę naszą pozytywną prognozę dla złota, srebro może kontynuować wzrost, choć jego wyniki mogą lekko się pogorszyć w kontekście naszej neutralnej opinii na temat metali przemysłowych. Rekordowe dyskonto platyny względem złota może ostatecznie ponownie przyciągnąć zainteresowanie inwestorów, m.in. ze względu na prognozowany tegoroczny deficyt na rynku. Spadek relacji platyny do złota poniżej 2 może potencjalnie sygnalizować ruch w kierunku 1,8, co stanowiłoby 10% przewagi.

Rynek ropy najprawdopodobniej nie ulegnie zmianie: ropa Brent przez większą część ostatniego kwartału pozostanie nieco powyżej 40 USD, zanim ostatecznie wzrośnie powyżej 50 USD w pierwszym półroczu 2021 r. Na tej podstawie podwyższamy nasz przedział z III kwartału o trzy dolary do korytarza 38-48 USD.

We wrześniu nastąpiła eskalacja konfliktu pomiędzy cięciami produkcji OPEC+ a niepewną prognozą dla popytu, przy czym Arabia Saudyjska wyraziła rosnącą frustrację związaną z niezdolnością ropy do dalszego umocnienia. W efekcie miała miejsce ustna interwencja saudyjskiego ministra ds. energii, który obwinił państwa uchylające się od cięć oraz inwestorów prowadzących krótką sprzedaż za brak postępów przyjętej strategii. Mimo iż niestosowanie się do wspólnych uzgodnień to wyraźny problem, który należy rozwiązać, a prowadzący krótką sprzedaż mogą animować rynek przez bardzo krótki okres, kluczowym czynnikiem pozostają fundamenty, obecnie słabe ze względu na znaczne ilości paliwa i niski popyt.

W dalszym ciągu ostrożnie zapatrujemy się na krótkoterminową zdolność ropy naftowej do umocnienia, chyba że OPEC+ zaskoczy rynek, porzucając planowane na styczeń zwiększenie produkcji o 2 mln baryłek dziennie. Podczas gdy Zjednoczone Emiraty Arabskie, które ostatnio pozostawały w tyle, ponownie ograniczają wydobycie, pewne wątpliwości budzi słynący z ignorowania uzgodnień Irak oraz Libia, która po ogłoszeniu zawieszenia broni będzie dążyć do zwiększenia produkcji.

Drugi kryzys gospodarczy w ciągu zaledwie 12 lat, który pojawił się tuż po tym, jak świat doszedł do siebie po pierwszym kryzysie, zepchnął politykę pieniężną na horyzont zdarzeń makroekonomii. Jeszcze nigdy stopy procentowe nie zostały sprowadzone tak blisko zera w tak wielu krajach, przy równoczesnym olbrzymim wzroście deficytów fiskalnych i historycznie wysokich poziomach długu.

Do czego to doprowadzi? Nikt tak naprawdę tego nie wie. Jednak świat czeka najprawdopodobniej kilka ekscytujących i nieprzewidywalnych lat, m.in. ze względu na wybory prezydenckie w Stanach Zjednoczonych 3 listopada.

Światowe akcje potrzebują istotnego wzrostu zysków

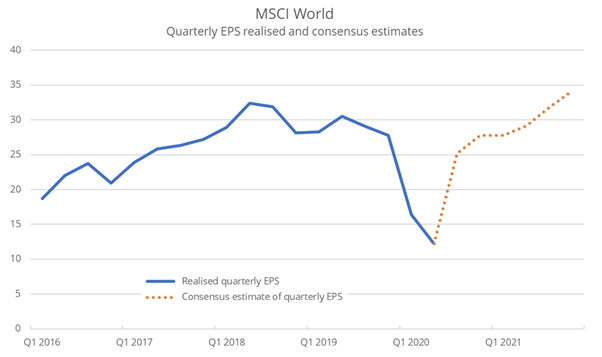

Agresywna polityka banków centralnych i rządów w pierwszym półroczu spowodowała mocne odbicie na rynkach akcji i przyczyniła się do powszechnego przekonania, że świat poradzi sobie z kryzysem Covid przy mniejszych stratach niż w przypadku kryzysu finansowego z 2008 r. Światowe akcje w pełni nadrobiły straty poniesione w czasie pierwszej fali pandemii, mimo iż zyski globalnych spółek spadły aż o 56% – przez co wskaźnik C/Z wyniósł 27,7x przy cenach bieżących.

Z początkiem sezonu publikacji zysków za III kwartał oczekiwania są wysokie i szacuje się, że zyski w ujęciu kwartalnym wzrosną nawet o 106%, a następnie będą szły w górę do czasu osiągnięcia nowego rekordowego maksimum w IV kwartale 2021 r. Jeżeli sektorowi przedsiębiorstw uda się doprowadzić do takiego odbicia, w 2021 r. wyceny światowego rynku akcji zakładać będą zyski na poziomie 19,3x. Biorąc pod uwagę alternatywę w postaci obligacji, taka wycena nie jest pozbawiona podstaw.

Jakie jest zatem prawdopodobieństwo, że zyski spółek tak mocno pójdą w górę? Publikowany przez nowojorski oddział Fed indeks tygodniowej aktywności gospodarczej (Weekly Activity Index), monitorujący wzrost gospodarczy w Stanach Zjednoczonych w czasie rzeczywistym, od końca kwietnia wykazuje mocne ożywienie w kształcie litery V, mimo iż w połowie września nadal plasował się na poziomie -5%. Przy obecnej trajektorii największa światowa gospodarka powróci do wzrostu jeszcze przed końcem roku.

Liczba osób, które na stałe straciły pracę, mocno wzrosła z 1,2 mln przed pandemią Covid do 3,41 mln w sierpniu 2020 r.; poziom ten jest wysoki, jednak nadal nie da się go porównać z sytuacją w 2008 r., kiedy wskaźnik ten skoczył z 1,49 mln do 6,82 mln (przy czym rozmiary rynku pracy w tamtym czasie były jeszcze mniejsze niż obecnie). Według holenderskiego Biura Analiz Polityki Gospodarczej CPB, w czerwcu wolumen handlu światowego odbił się o 7,6% m/m i proces ten trwa nadal. Sugeruje to normalizację sytuacji, nawet jeżeli globalny handel przechodzi najtrudniejszy okres od czasu światowego kryzysu finansowego.

Różne dane wskazują, że w tym momencie szala prawdopodobieństwa przechyla się w kierunku odbicia zysków spółek do poziomów sprzed pandemii w ciągu najbliższych 18 miesięcy, jednak późniejsza długoterminowa stopa wzrostu stanowi znacznie większą niewiadomą. Dwoma najważniejszymi czynnikami dla inwestorów w nadchodzącej dekadzie będą inflacja oraz zmienność, zarówno na rynkach finansowych, jak i w gospodarce. Tematyką tą zajmiemy się bardziej szczegółowo w kolejnych prognozach kwartalnych.

Wybory w Stanach Zjednoczonych mają zwykle niewielki wpływ na akcje, jednak krzywa VIX sugeruje, że tym razem jest inaczej

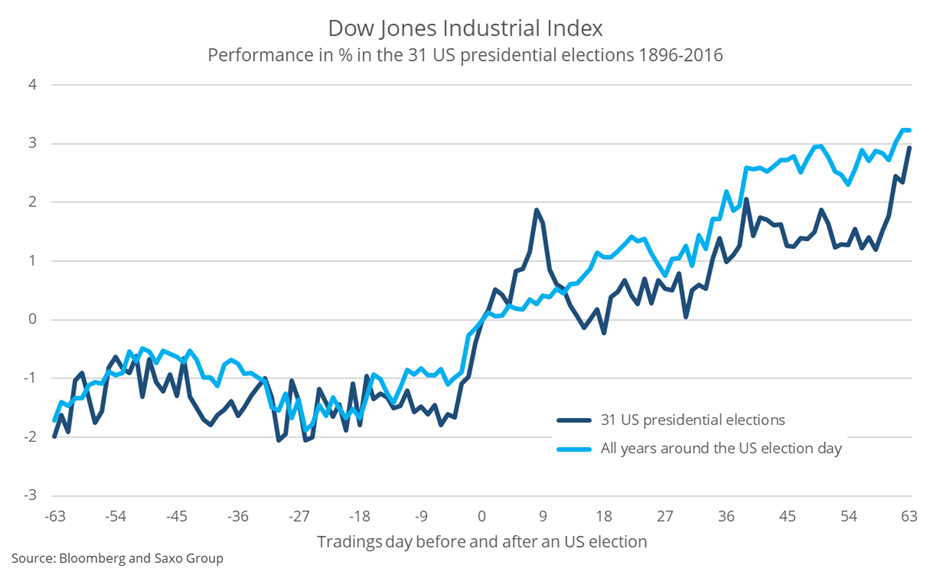

Przeanalizowaliśmy wszystkie 31 okresów wyborów prezydenckich w Stanach Zjednoczonych z lat 1896-2016, aby ustalić wyniki rynku akcji przed i po wyborami. Amerykański rynek akcji mierzony indeksem przemysłowym Dow Jones w okresie przedwyborczym jest zwykle płaski, a po wyborach zyskuje około 3%.

Jeżeli zmierzymy wyniki amerykańskiej giełdy we wszystkich latach w okresie 1896-2016, w tym w latach wyborów prezydenckich, zaobserwujemy identyczne tendencje. Powyborcza hossa na rynku akcji najprawdopodobniej nie jest zatem funkcją wyniku wyborów ani związanych z tym nastrojów, ale raczej efektem sezonowym dla miesięcy: listopada, grudnia i stycznia. Jeżeli jednak wybierzemy losowo 29 z 31 okresów wyborczych, efekt „sezonowości” niekiedy nie występuje. Innymi słowy, wiarygodność statystyczna tego efektu jest zależna od doboru próby.

Zbadaliśmy również dzienną zmienność w okresie 63 dni obrotowych poprzedzających poszczególne wybory w Stanach Zjednoczonych i następujących po nich. W 31 okresach wyborczych z lat 1896-2016 zaobserwowaliśmy średnią dzienną zmienność na poziomie 0,98% przed wyborami oraz 1,01% po wyborach. Różnica ta nie jest jednak istotna statystycznie, nie możemy zatem stwierdzić, że wybory przekładają się na zmienność.

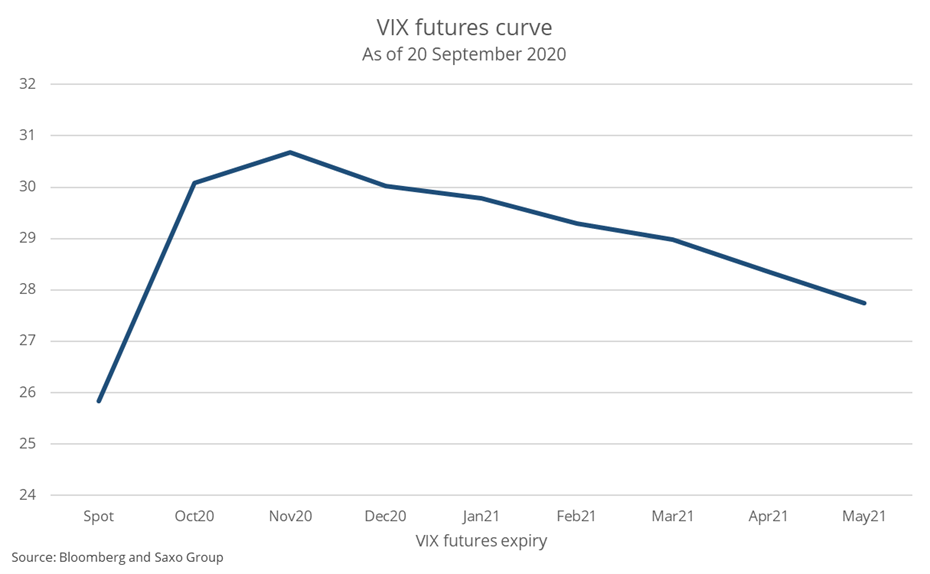

Dzienna zmienność na poziomie 1,01% po wyborach w Stanach Zjednoczonych odpowiada około 16% w skali roku, jest zatem znacznie niższa, niż obecna zmienność implikowana mierzona krzywą indeksu kontraktów terminowych VIX. Trzydziestodniowa przyszła zmienność implikowana w skali roku przekroczyła 30 w miesiącach: październiku, listopadzie i grudniu. Jedynie w przypadku wyborów z lat 1916, 1932 i 2008 zmienność zrealizowana była wyższa, co sugeruje, że obecna wycena VIX nie uwzględnia realnego scenariusza ryzyka w ogonie rozkładu. W przypadku zakwestionowania wyniku wyborów lub w przypadku wygranej Bidena może równie dobrze się okazać, że zmienność przed wyborami była w istocie bardzo tania.

Amerykański rynek akcji za kadencji Trumpa i wpływ możliwości podwyższenia podatków przez Bidena na zyski

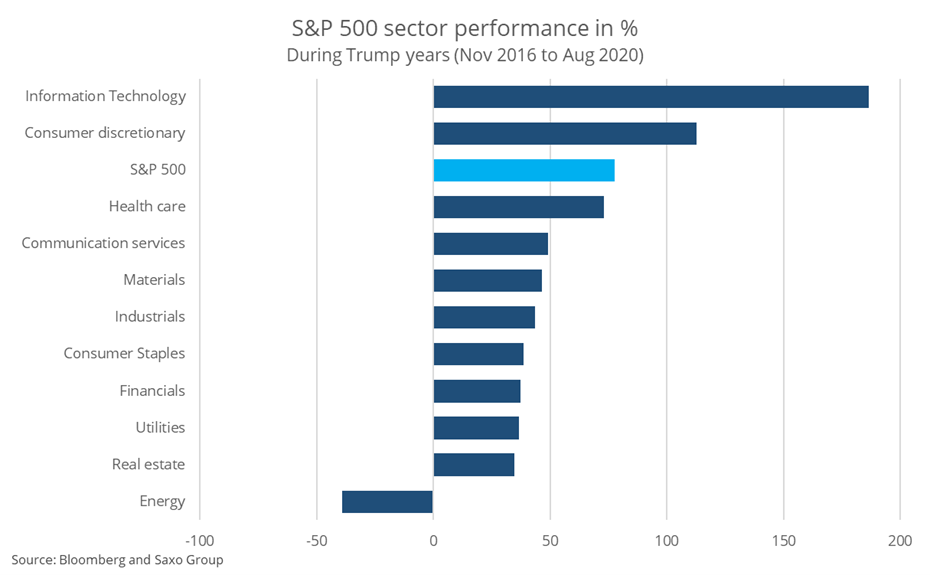

W 2016 r. analitycy z Wall Street pomylili się argumentując, że zwycięstwo Trumpa będzie niekorzystne dla akcji. W okresie czteroletniej kadencji Trumpa amerykański rynek akcji odnotowywał całkiem dobre wyniki pomimo rosnących napięć na linii Stany Zjednoczone – Chiny, które wśród spółek amerykańskich wywołały obawy o globalne łańcuchy dostaw.

Większość zysków generowały trzy sektory: technologii informatycznych, konsumpcyjnych dóbr luksusowych oraz opieki zdrowotnej. Wraz z usługami telekomunikacyjnymi (które we wrześniu 2018 r. zostały rozszerzone o media społecznościowe), sektory te najbardziej skorzystały na przeprowadzonej przez Trumpa w 2017 r. reformie podatku dochodowego od osób prawnych. Najgorsze wyniki osiągały tradycyjne branże, takie jak energia, finanse czy nieruchomości, co do których zakładano, że będą w doskonałej sytuacji za prezydentury Trumpa. W istocie sektor energetyczny jest jedynym, który za kadencji Trumpa odnotowywał ujemne zyski.

Reforma podatkowa Trumpa ma również kluczowe znaczenie w kontekście zrozumienia, dlaczego dla rynku akcji najlepszym możliwym wynikiem byłaby reelekcja. Uczestnicy rynku przywykli już do osobowości Trumpa, a sektor spółek pod wieloma względami skorzystał na prowadzonej przez Trumpa polityce niższych podatków i mniej surowego nadzoru ze strony państwa. Dla spółek i inwestorów administracja Trumpa może nawet oznaczać do pewnego stopnia przewidywalne relacje z Chinami.

Z drugiej strony, zwycięstwo Bidena może negatywnie wpłynąć na akcje, ponieważ Biden proponuje podwyższenie ustawowego podatku dochodowego od osób prawnych z 21% do 28%, a pochodzących z zagranicy dochodów niematerialnych (GILTI – Global Intangible Low-Tax Income) z 10,5% do 21%. Ponadto Biden chce podwyższyć minimalną stopę podatku dochodowego od osób prawnych do 15%, a na najwięcej zarabiających nałożyć podatek od wynagrodzeń i zabezpieczenia społecznego. Łącznie szacuje się, że takie zmiany podatkowe obciążyłyby zyski spółek z indeksu S&P 500 o 9% – i to z pominięciem efektów wtórnych, takich jak zmiana nastrojów inwestorów, która może zagrozić wycenom.

Dwie zmiany podatkowe o największym potencjale oddziaływania to podwyższenie ustawowego podatku dochodowego oraz GILTI. Negatywnie wpłynęłyby przede wszystkim na usługi telekomunikacyjne, opiekę zdrowotną i technologie informatyczne, ponieważ spółki z tych sektorów zasadniczo są najniżej opodatkowane i w znacznym stopniu wykorzystują wartości niematerialne i prawne. Ze względu na fakt, iż branże te są motorem rynku akcji, można podejrzewać, że w przypadku zmian wprowadzonych przez Bidena dynamika może się odwrócić. Nadal bez odpowiedzi pozostaje pytanie, czy Biden odważy się na wprowadzenie tych zmian w warunkach słabej koniunktury.

Scenariusze wyborcze

Poniżej prezentujemy nasze prognozy konsekwencji rynkowych w przypadku wygranej Bidena lub Trumpa. W ujęciu ogólnym to, który z nich wygra, w perspektywie długoterminowej może nie robić większej różnicy. Ważniejsze jest to, czy Partii Demokratycznej uda się uzyskać całkowitą przewagę. Mimo to w przypadku niektórych sektorów osoba zwycięzcy może wiązać się z lepszymi wynikami. Oto nasze przewidywania – mogą one ulec zmianie po debatach prezydenckich, kiedy rynek wykaże realną stawkę wyboru pomiędzy Trumpem a Bidenem.

Wpływ na akcje po wyborach w Stanach Zjednoczonych

1. WYGRANA BIDENA – Znaczny wzrost zielonej energii – Spadek ropy i gazu – Znaczne straty technologii (GILTI, podatki) – Infrastruktura pójdzie mocno w górę – Finanse mogą ucierpieć – Akcje marihuany pójdą w górę

2. WYGRANA TRUMPA – Mocny wzrost ropy i gazu – Na prowadzeniu spółki o małej kapitalizacji – Akcje infrastrukturalne pójdą w górę – Spowodowana ulgą hossa na S&P 500, Nasdaq 100 – Możliwa przecena chińskich technologii – Możliwa przecena akcji z sektora opieki zdrowotnej

3. ZAKWESTIONOWANIE WYNIKU – Ogólna przecena akcji – Wyższa zmienność – Niższe mnożniki wyceny – Najgorsze wyniki – akcje o wysokiej becie