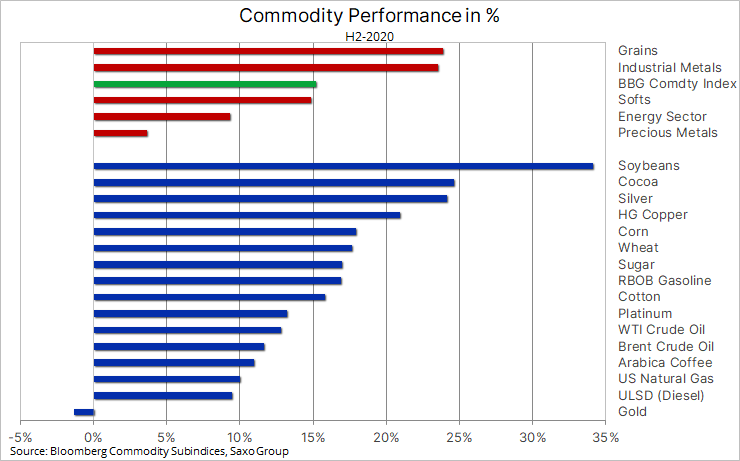

W drugim półroczu 2020 r. na rynkach towarowych miała miejsce silna hossa. W efekcie indeks towarowy Bloomberg zyskał 15%. Przyczyniło się do tego kilka do pewnego stopnia długotrwałych czynników. Poza naturalną normalizacją po związanym z Covid-19 spadku na początku tego roku, sektor skorzystał również z dynamicznego ożywienia popytu w Azji – przede wszystkim w Chinach- oraz z faktu, iż obawy o warunki pogodowe wpłynęły na podwyższenie cen produktów rolnych. Ponadto inwestorzy koncentrują się na skutkach wydatków fiskalnych i pieniężnych, a tym samym na ryzyku osłabienia dolara i wzrostu inflacji.

Przez pierwszych osiem lat XXI w. pracowałem w Londynie dla obracającego różnorodnymi aktywami funduszu podążającego za trendem (CTA) o znacznym zaangażowaniu w surowce. W tym okresie osobiście byłem świadkiem wzrostu znaczenia Chin jako gospodarczego mocarstwa, pochłaniającego wszelkiego rodzaju surowce, aby zasilić nimi swoją rosnącą gospodarkę. Były to czasy prosperity, kiedy niewielka podaż umożliwiła gwałtowny wzrost cen, a indeks towarowy Bloomberg zyskał aż 160% od 2000 r. do szczytowej wartości w 2008 r., zanim światowy kryzys finansowy nie doprowadził do załamania, po którym sektor ten do tej pory usiłuje stanąć na nogi.

Gwałtowny wzrost cen w ciągu tamtej dekady zapewnił producentom potężny impuls, umożliwiając zwiększenie wydajności i produkcji. Po krachu z 2008 r. nastąpiło dziesięć lat innowacji technologicznych, które umożliwiły wzrost produkcji ropy z łupków w Stanach Zjednoczonych, natomiast rolnicy zdołali zwiększyć zarówno plony, jak i produkcję kluczowych upraw. Wraz z rosnącą liczbą przedsięwzięć wydobywczych doprowadziło to do niemal sześcioletniego, trwającego do dziś, okresu, w którym duża podaż powodowała, że wiele surowców znajdowało się w stałym stanie reportu (contango), czyli strukturze krzywej kontraktów terminowych, w której cena natychmiastowa (spot) jest najniższa ze względu na nadmierną podaż.

W tym okresie portfele obejmujące jedynie długie pozycje, odzwierciedlające wyniki głównych indeksów towarowych, takich jak ogólny indeks towarowy Bloomberg czy przede wszystkim energetyczny indeks S&P GSCI, narażone były na ryzyko rocznego kosztu utrzymywania i rolowania pozycji (tzw. negative carry, tj. koszt utrzymywania pozycji przekraczał zyski z jej tytułu). W połączeniu z ogólnie mocniejszym dolarem i ograniczonym ryzykiem inflacji doprowadziło to do niemal dekady niskich zysków. Jednak w ciągu ostatnich kilku miesięcy zaobserwowaliśmy zmianę nastawienia wobec inwestycji w surowce.

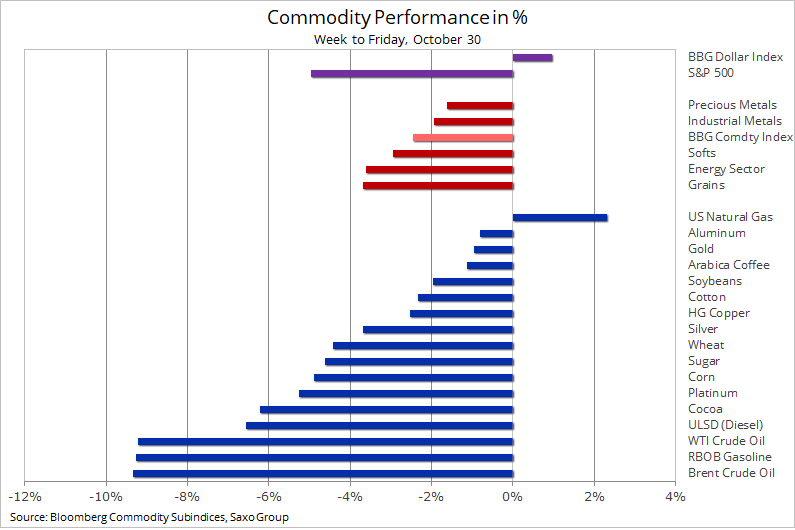

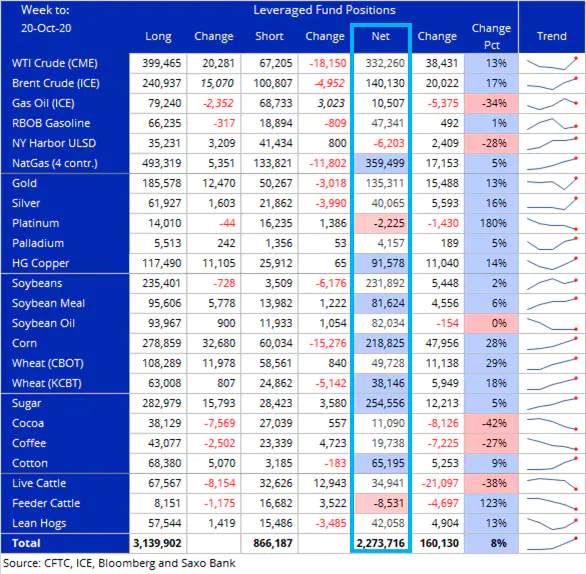

Sektor rolny znacznie się umocnił w związku z obawami o pogodę i solidnym popytem na eksport, metale po raz kolejny zostały pochłonięte przez Chiny, natomiast sektor energii zaczął szykować się na ożywienie światowego popytu na paliwa po zakończeniu pandemii. Rośnie popyt na metale szlachetne i półszlachetne, które mogą stanowić zabezpieczenie przed błędami politycznymi i ryzykiem reflacji. Wpływ tych zjawisk na krzywe kontraktów terminowych przedstawiono w tabeli powyżej.

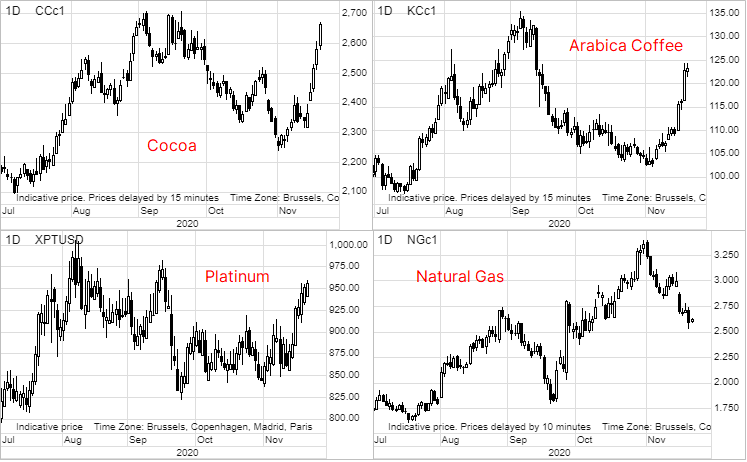

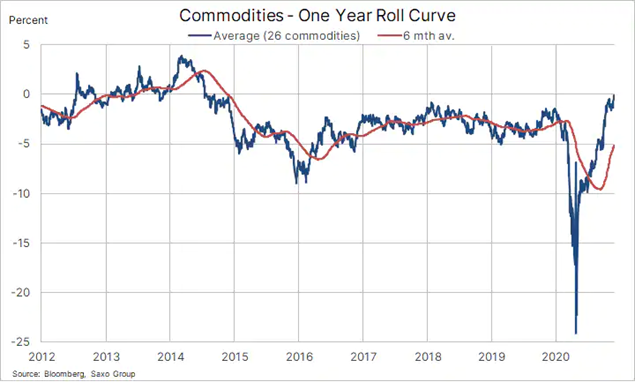

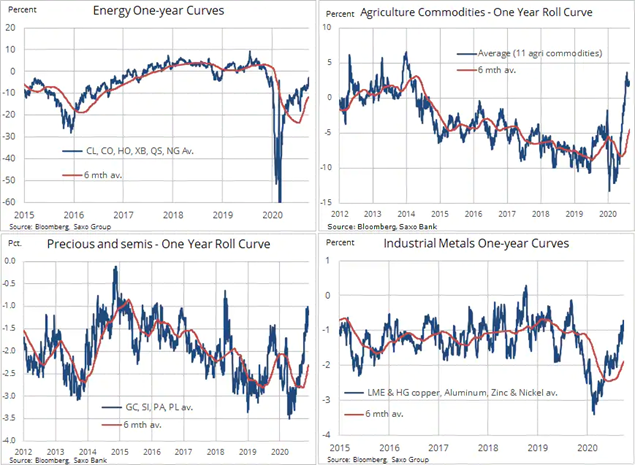

Rok temu koszt utrzymywania (i rolowania) pozycji w kontraktach terminowych na kukurydzę, cukier, soję, olej sojowy i śrutę sojową przekraczał 5% w skali 12 miesięcy. Obecnie towary te zapewniają wynik dodatni (positive carry) wynoszący od dwóch do ponad dziesięciu procent. Ponadto znaczną poprawę odnotowały inne surowce, przy czym z perspektywy kosztów rolowania najdroższe w utrzymaniu są pozycje w kontraktach na kawę arabica, olej napędowy i gaz ziemny.

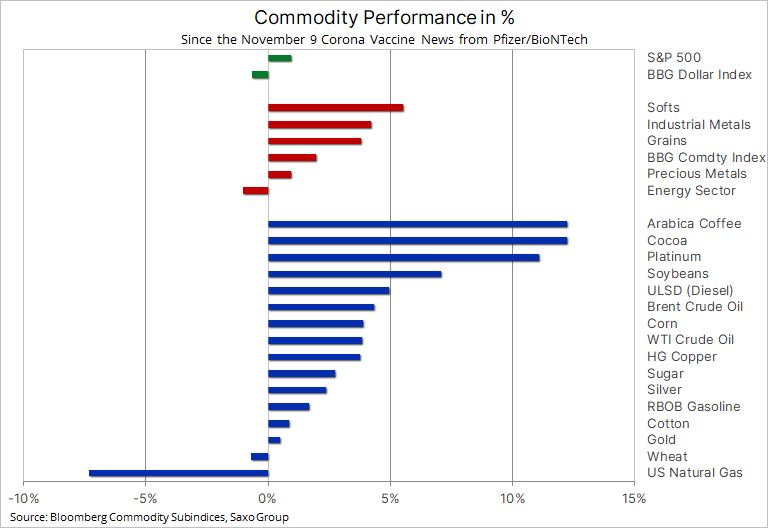

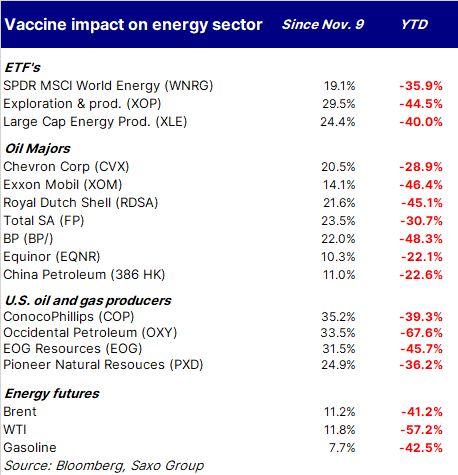

W przypadku 26 najpopularniejszych kontraktów terminowych na surowce, koszt rocznego rolowania po raz pierwszy od ponad sześciu lat powrócił do zera. Na wykresach poniżej przedstawiono pozytywne zmiany we wszystkich trzech sektorach, przede wszystkim w sektorze rolnym, w drugiej kolejności metali – zarówno szlachetnych, jak i przemysłowych – oraz energii. W szczególności sektor energii odnotowuje istotną poprawę od 9 listopada, kiedy pierwsza z wielu informacji na temat szczepionki uprawdopodobniła perspektywy powrotu do normalności w 2021 r.

W odniesieniu do 2021 r. przewidujemy fundamentalne wsparcie dla energii i metali przemysłowych w miarę rozprzestrzeniania się cyklicznego ożywienia poza Azję w efekcie wygasania pandemii. Sektor rolny może mieć do czynienia z ryzykiem wzrostu cen, ponieważ problemy z pogodą przeciągną się na nowy rok, przede wszystkim ze względu na utrzymujące się zjawisko La Ninä, które już utrudnia życie rolnikom z Ameryki Południowej. Nie przewidujemy wreszcie zakończenia hossy złota biorąc pod uwagę, że banki centralne w dalszym ciągu będą finansowały stopy procentowe na najniższych możliwych poziomach, dolar coraz bardziej narażony będzie na ryzyko deprecjacji, a potrzeba zabezpieczenia się przed rosnącym ryzykiem inflacji będzie nadal zapewniała wsparcie nie tylko złotu i metalom półszlachetnym, ale także surowcom jako takim.

Z perspektywy inwestycyjnej ekspozycja na sektor towarowy może mieć formę ETF lub CFD podążających za głównymi indeksami.

W tabeli poniżej przedstawiono trzy największe fundusze giełdowe, istnieje ich jednak znacznie więcej. W przypadku większości z nich ekspozycją bazową jest jednak jeden z trzech wspomnianych indeksów. Należy zwrócić uwagę, że preferencje dotyczące energii i metali najlepiej wyrazić wybierając indeks S&P GSCI, który jest w znacznym stopniu eksponowany na energię (62%), jeżeli natomiast głównym celem jest ogólne zabezpieczenie przed inflacją, lepiej wybrać indeks towarowy Bloomberg ze względu na większą dywersyfikację i mniejszą ekspozycję na surowce takie jak energia, które nadal cechuje negative carry.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank