Od czasu publikacji ostatniej analizy cena ropy jeszcze bardziej poszła w górę: Brent osiągnęła najwyższy poziom od 13 miesięcy, przekraczając 65 USD/b, natomiast cena ropy WTI pokonała barierę 60 USD/b i znalazła się znacznie powyżej poziomów, które mogłyby spowodować reakcję ze strony amerykańskich producentów ropy z łupków. Jednak wszelkie perspektywy zwiększania produkcji odeszły na dalszy tor po bezprecedensowym wirze polarnym w ubiegłym tygodniu, który na kilka dni ograniczył wydobycie o niemal 4 mln baryłek dziennie.

Zjawisko to jeszcze bardziej przyczyniło się do zmniejszenia nadmiarowych zapasów ropy naftowej, a w opublikowanej ostatnio notatce Morgan Stanley przewiduje, że ropę czeka kwartał charakteryzujący się być może najniższym poziomem podaży od 2000 r. Tymczasem Goldman Sachs, jeden z pierwszych banków, które wspomniały o możliwości nowego supercyklu na rynkach towarowych, podwyższył sześciomiesięczną prognozę dla ropy Brent o 10 USD do poziomu 75 USD/b. Wynikło to z założenia, że nastąpi mocne ożywienie światowej konsumpcji paliw po pandemii w połączeniu z problemami producentów spoza OPEC w zakresie zwiększania liczby baryłek w sytuacji, gdy OPEC+ utrzyma reżim wydobycia w celu wsparcia cen.

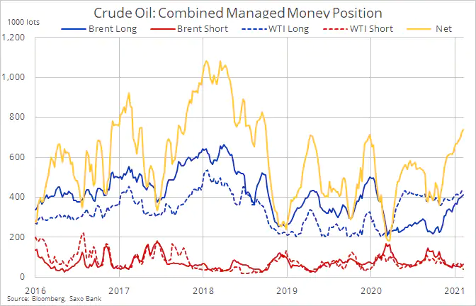

W efekcie zimniejszej niż zwykle zimy na półkuli północnej, jednostronnego ograniczenia wydobycia przez Arabię Saudyjską o 1 mln baryłek dziennie w lutym i w marcu oraz cięć produkcji w Stanach Zjednoczonych w ubiegłym tygodniu, proces przywracania równowagi na rynku przyspieszył. Zyskali na tym inwestorzy spekulacyjni, którzy w ostatnich miesiącach konsekwentnie zwiększali pozycje zwyżkowe w ropie. W tygodniu kończącym się 16 lutego łączna długa pozycja netto w kontraktach terminowych na ropę WTI i Brent wyniosła 737 000 lotów lub 737 mln baryłek, co stanowi największą pozycję zakładającą wzrost cen od października 2018 r., jednak nadal jest ona o mniej więcej 350 000 lotów poniżej rekordu z marca 2018 r.

Inny wskaźnik – relacja łącznych długich i krótkich pozycji w ropie Brent i WTI – wykazał ostatnio siedem długich pozycji do jednej krótkiej. W 2018 r. wskaźnik ten odnotował najwyższą wartość (15 do 1), zanim istotna korekta cen nie sprowadziła go do 6 do 1. W ujęciu ogólnym sygnalizuje on, że transakcje kupna na rynku jeszcze się nie zakończyły, o ile nie nastąpi zmiana technicznej i/lub fundamentalnej prognozy krótkoterminowej.

W tym kontekście rynek będzie uważnie śledził posiedzenie OPEC+ 4 marca, na którym grupa ma omawiać możliwość zwiększenia dostaw ropy od kwietnia. Jeszcze w grudniu grupa zadecydowała o przywróceniu poziomu 500 000 baryłek dziennie w ramach wstrzymanego w styczniu procesu stopniowego wprowadzania pozostałych 7 mln baryłek dziennie na rynek.

Obecny optymizm na rynku to wyraźny sygnał dla grupy, że wzrost produkcji raczej nie wpłynie negatywnie na nastroje inwestorów. Mimo iż może to doprowadzić do od dawna potrzebnej konsolidacji czy nawet lekkiej korekty, optymizm pozostaje mocny. Świadczy o tym m.in. przekonanie, wzmocnione przez cięcia produkcji w ubiegłym tygodniu, że amerykańscy producenci nadal koncentrują się na zwracaniu pieniędzy akcjonariuszom zamiast na kolejnym kosztownym przedsięwzięciu wydobywczym.

Rynek będzie bacznie obserwować, czy grupie uda się pogodzić przeciwne poglądy, biorąc pod uwagę nacisk Rosji na udział w rynku i dążenie Arabii Saudyjskiej do jeszcze większego wywindowania cen, aby zrównoważyć swój budżet. Po tym, jak Saudowie zafundowali rynkowi i całej grupie prezent w postaci skoku cen o niemal 30% od początku stycznia, można zakładać, że to oni właśnie będą rozdawać karty i wytyczać przyszły kierunek dla grupy, co raczej nie wpłynie negatywnie na rynek w istotnym stopniu.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

W czasie sobotniej sesji bitcoin odnotował maksimum na poziomie 57 500 BTC/USD, po czym w niedzielę osiągnął rekordową cenę 58 350 USD. W poniedziałek nastąpił chaos i cena tej kryptowaluty wynosiła 47 500 USD, do czego mógł przyczynić się szereg czynników. Inwestorzy spekulacyjni wykorzystali trend wzrostowy zarówno na rynku krypto, jak i na rynku akcji, jednak obecnie mogli się przestraszyć ostatnich spadków – np. w przypadku cen akcji Tesli.

W odniesieniu do Tesli, zakup bitcoinów o wartości 1,5 mld USD dwa tygodnie temu nie powstrzymał Elona Muska przed poinformowaniem w sobotę na Twitterze, że jego zdaniem ceny bitcoina i ethereum wydają się zbyt wysokie. Tweet ten był odpowiedzią na inny wpis Petera Schiffa, komentatora finansowego, który od lat jest zaciekłym krytykiem bitcoina.

To nie pierwszy raz, kiedy Elon Musk negatywnie wypowiada się na temat własnych bezpośrednich lub pośrednich pozycji. W maju 2020 r. Musk podzielił się refleksją na Twitterze, że jego zdaniem akcje Tesli wyceniane są zbyt wysoko. Mimo iż nie jest jasne, czy Musk utrzymuje jakiekolwiek pozycje w ethereum, bezpośrednio dysponuje on pozycjami w akcjach Tesli, a za ich pośrednictwem, przynajmniej pośrednio, w bitcoinie.

Innym czynnikiem, który negatywnie wpłynął na rynek, była publikacja oświadczenia przez sekretarz skarbu Janet Yellen, w którym przestrzega inwestorów przed bitcoinem. Dodała również, że wątpliwości na temat legalności i stabilności tej kryptowaluty są nadal nierozstrzygnięte.

Czy ethereum traci korzyści związane ze statusem pioniera?

W ostatnich dniach szczególnie chaotycznie zachowuje się ethereum. Po osiągnięciu w sobotę rekordowego maksimum na poziomie 2 033 ETH/USD, a tym samym po raz pierwszy przekraczając 2 000 USD, zaledwie kilka dni później cena tej kryptowaluty spadła do poziomu 1 450 USD. Do spadku przyczyniły się trzy wspomniane powyżej czynniki w połączeniu z problemem skalowalności, z którym zmaga się ethereum.

Kryptowalutowy influencer Lark Davis naciskał ostatnio na twórców ethereum, aby zwiększyli tempo rozwiązywania problemów ze skalowalnością, ostrzegając, że kryptowaluta zostanie wyprzedzona przez konkurencyjne rozwiązania, jeżeli tak się nie stanie. Lark Davis dotychczas wypowiadał się wyjątkowo pozytywnie na temat ethereum i ostatniej hossy, dzięki czemu kryptowaluta osiągnęła szereg rekordów.

W ubiegłym tygodniu utrzymywaliśmy, że zdecentralizowana giełda PancakeSwap w sieci Binance Smart Chain (BSC) w przewidywalnej przyszłości może stać się najpopularniejszą zdecentralizowaną giełdą pod względem dziennego wolumenu. Tym samym wyprzedziłaby Uniswap – najpopularniejszą zdecentralizowaną giełdę w sieci Ethereum. Co zaskakujące, miało to już miejsce i spowodowało wstrząs w całej społeczności, ponieważ był to sygnał istotnych problemów ze skalowalnością ethereum. Wielu inwestorów martwi się, że ethereum straci korzyści związane ze statusem pioniera w obszarze inteligentnych kontraktów na kryptowaluty. Jednak w ciągu ostatnich kilkudziesięciu godzin giełda Uniswap obsługiwała nieco większy wolumen w porównaniu z PancakeSwap.

Czy dyrektorzy finansowi uwzględnią bitcoina w swoich bilansach?

Przed załamaniem ceny bitcoina, ethereum i innych kryptowalut w ostatnich dniach, opublikowane w ubiegłym tygodniu badanie przeprowadzone przez spółkę Gartner wykazało, że 5% dyrektorów finansowych lub innych członków kadry kierowniczej planowało kupno bitcoinów w 2021 r. na potrzeby bilansu. Do Tesli i MicroStrategy mogą zatem wkrótce dołączyć inne firmy. Ponadto 11% respondentów stwierdziło, że potencjalnie zrealizują zakup bitcoinów do 2024 r. W szczególności skłonna była do tego branża technologiczna. Z drugiej strony 84% ogółu respondentów oświadczyło, że w kontekście uwzględnienia bitcoina w bilansach przede wszystkim obawiają się zmienności tej kryptowaluty. Po skoku zmienności zaobserwowanym w ostatnich dniach odsetek tych odpowiedzi najprawdopodobniej byłby większy. Badanie przeprowadzono na zaledwie 77 respondentach, jest zatem stosunkowo wąsko zakrojone i mało miarodajne.

Mads Eberhardt, analityk rynku kryptowalut, Saxo Bank

W ubiegłym tygodniu szereg wiodących banków zapowiedziało, że planuje zaoferować usługi powiernicze w odniesieniu do kryptowalut. BNY Mellon, największy na świecie bank powierniczy, ogłosił, że uruchomi tego typu rozwiązania jeszcze w tym roku, a w przypadku zainteresowania klientów w późniejszym etapie doda usługi prime brokerage.

BNY Mellon dołącza tym samym do innych znanych banków, takich jak JPMorgan, Citi, Goldman Sachs czy Deutsche Bank, które mają planować uruchomienie usług powierniczych w odniesieniu do kryptowalut w 2021 roku. Nie wiadomo, czy banki te zamierzają również uwzględnić w ofercie usługi brokerskie.

Warto zaznaczyć, że JPMorgan był dotychczas dość negatywnie nastawiony do kryptowalut. Pod koniec 2017 r. jego prezes, Jamie Dimon, określił bitcoina mianem „oszustwa”. Jednak pod koniec ubiegłego roku wykazał się większą dyplomacją oświadczając, że bitcoin mu po prostu nie odpowiada.

Stworzenie oferty kryptowalut w uznanych bankach sygnalizuje upowszechnienie tej klasy aktywów w branży finansowej. Wskazuje również, że istnieje popyt na takie usługi, a tradycyjne banki najprawdopodobniej boją się przeoczyć ten trend.

MasterCard dołącza do Visa

W ubiegłym tygodniu wspomnieliśmy, że Visa planuje ofertę produktu kryptowalutowego dla banków, umożliwiając im pośredniczenie w obrocie kryptowalutami na rzecz swoich klientów. Obecnie także MasterCard, podobnie jak Visa, planuje uwzględnić kryptowaluty w swojej ofercie.

W informacji zamieszczonej na stronie MasterCard spółka prezentuje plan uwzględnienia wybranych kryptowalut w swojej sieci jeszcze w tym roku. Zakłada on podobno umożliwienie rozliczeń w odniesieniu do wybranych kryptowalut – przede wszystkim tzw. stabilnych walut – stablecoins. Przewiduje się, że MasterCard uwzględni przynajmniej drugą co do wielkości stabilną walutę, tj. USDC. To kryptowaluta, którą także Visa chce uwzględnić w swojej sieci.

W zapowiedzi MasterCard wspomniano, że spółka pracuje – wraz z licznymi bankami centralnymi – nad możliwością dodania ich walut cyfrowych (tzw. CBDC) do swoich systemów płatniczych. Dla rynku kryptowalut olbrzymie znaczenie ma fakt, iż dwie największe firmy zajmujące się przetwarzaniem płatności niezależnie od siebie konstruują oferty dotyczące kryptowalut.

Wolumen na Uniswap sięga 100 mld USD

Wolumen transakcji na największej zdecentralizowanej giełdzie – Uniswap – osiągnął rekordowy poziom 100 mld USD. Zdecentralizowane giełdy uznawane są często za kluczowy aspekt zdecentralizowanych finansów, tzw. DeFi. Giełda Uniswap zaczęła działać pod koniec 2018 roku i bazuje na sieci Ethereum, w ramach której traderzy mogą dokonywać konwersji waluty za pomocą tokenów opartych na Ethereum. Najpopularniejszymi tokenami na Uniswap są stabilne waluty w zamian za takie tokeny jak Chainlink, Wrapped Bitcoin czy WETH.

Giełda Uniswap znacznie przyczyniła się do rozpowszechnienia transakcji dotyczących Ethereum – a tym samym do wzrostu opłat za przetwarzanie transakcji w sieci. Do pewnego stopnia oznacza to jednak, że Uniswap padła ofiarą własnego sukcesu. Wysokie opłaty transakcyjne spowodowały odpływ inwestorów na inne zdecentralizowane giełdy. W efekcie, w szczególności w ostatnich miesiącach, na popularności zyskał Binance (tzw. Binance Smart Chain). Wprawdzie PancakeSwap, zdecentralizowana giełda oparta na Binance Smart Chain, odnotowuje obecnie dzienny wolumen transakcji o połowę mniejszy od wolumenu na Uniswap, jednak w zależności od tego, jak długo potrwa stabilizacja skalowalności Ethereum za pomocą ETH 2.0, w przewidywalnej przyszłości najprawdopodobniej giełda ta osiągnie większy wolumen niż Uniswap.

Mads Eberhardt, analityk rynku kryptowalut, Saxo Bank

Sektor surowców pozostaje w centrum bieżącej „hossy wszystkiego” w różnych klasach aktywów. Znaczna płynność zapewniona przez rządy i banki centralne w połączeniu z przewidywanym szybkim wzrostem po pandemii dostarczyły sektorowi turbodoładowanie w momencie pojawiania się miejscowych ograniczeń podaży. Oznacza to większy popyt wśród inwestorów dążących do zysków z rolowania oraz szukających inwestycji oferujących pewną ochronę przed przewidywanym wzrostem inflacji.

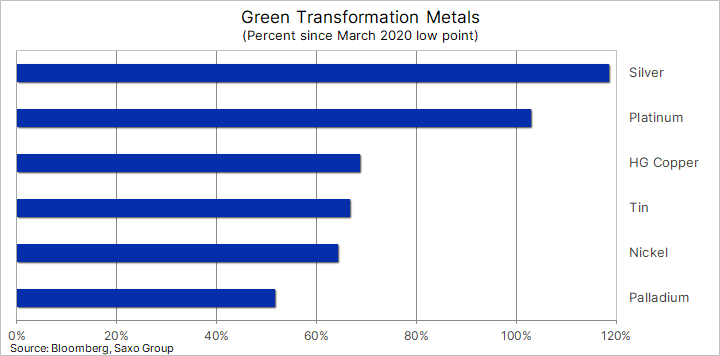

W opublikowanej niedawno prognozie kwartalnej zestawiliśmy fundamentalne przyczyny nowej hossy na rynku surowców w 2021 r. Część inwestorów zwraca obecnie uwagę nie tylko na złoto, w okresie wyjątkowo niskich realnych stóp i najluźniejszej polityki pieniężnej w historii, ale w szczególności na metale niezbędne do realizacji programu zielonej transformacji.

Na czele listy pod względem wyników od czasu załamania z marca 2020 r. widzimy takie metale, jak srebro (XAGUSD) z uwagi na jego podwójne zastosowanie – jako inwestycji i jako metalu przemysłowego w sytuacji, gdy przewiduje się, że w szczególności rynek fotowoltaiki (PV) będzie w solidnej kondycji, ponieważ liczne kraje zainicjowały już przedsięwzięcia związane z energią odnawialną.

Rynek platyny (XPTUSD) w ubiegłym roku otrzymał silny pozytywny impuls i z dyskonta względem złota na poziomie +1 000 USD na początku listopada spread zawęził się o ponad 400 USD, a cena platyny osiągnęła sześcioletnie maksimum powyżej 1 200 USD/oz. Najnowszy rajd nastąpił po informacji, że sprzedaż samochodów w Chinach w styczniu wzrosła o 30% w stosunku do ubiegłego roku i wzrost ten trwa już nieprzerwanie od dziesięciu miesięcy. Równocześnie przez wiele lat na rynku platyny miała miejsce nadmierna podaż ze względu na fakt, iż branża motoryzacyjna zainteresowała się palladem – obecnie sytuacja ta ulega zmianie. Według World Platinum Investment Council (WPIC) powrót do platyny (kosztem palladu) już się rozpoczął, jednak skala tego procesu stanowi obecnie tajemnicę największych producentów katalizatorów: koncern Johnson Matthey, BASF i Umicore.

Znany jest za to mocny wzrost popytu na inwestycje za pośrednictwem funduszy giełdowych oraz w mniejszym stopniu kontraktów terminowych – w ciągu ostatnich kilku lat ETF zgromadziły niemal rekordową pozycję w wysokości 3,9 mln uncji. Jeżeli dodamy uncje w posiadaniu giełd obracających kontraktami terminowymi, popyt inwestycyjny odpowiada obecnie niemal 45% znanych zapasów naziemnych. Zmiana w kierunku przewidywanego deficytu podaży ma miejsce w czasie zwiększonego zainteresowania regulacjami ograniczającymi emisje z tradycyjnych silników spalinowych przy równoczesnym przyspieszeniu produkcji zielonego wodoru, zwiększającym popyt na elektrolizery wykorzystujące platynę.

Po tym, jak przez prawie dekadę platyna odnotowywała trend spadkowy, jej ostatnie wybicie w listopadzie ubiegłego roku przyciągnęło nowych inwestorów, m.in. w efekcie osiągnięcia przez złoto ceny 2 000 USD/oz i wzrostu jego premii względem platyny powyżej 1 000 USD/oz. W konsekwencji wielu inwestorów zainteresowało się jednym metalem kosztem drugiego.

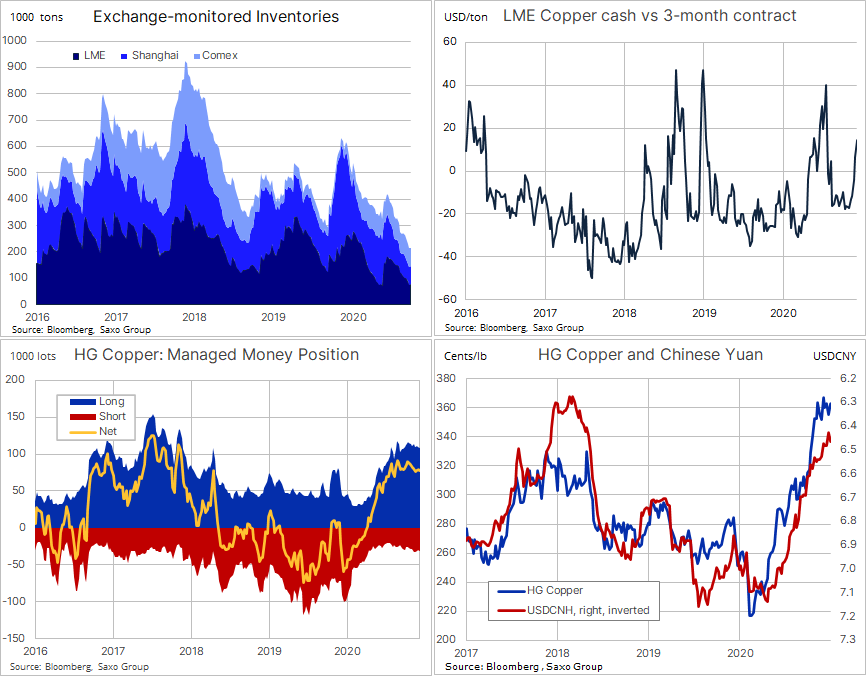

„Doktor Miedź” (COPPERMAR21 & HGH1) – metal wykorzystywany do wszystkiego, od okablowania i elektroniki po pojazdy elektryczne, i jako taki stanowiący dobry wskaźnik globalnego wzrostu i aktywności gospodarczej – odnotował ośmioletnie maksimum na fali optymizmu popytowego po tym, jak rządy na całym świecie zainicjowały przedsięwzięcia związane z zieloną gospodarką. W ubiegłym tygodniu miedź przez chwilę zbliżyła się do wsparcia na poziomie 2,50 USD po tym, jak Chiny ograniczyły płynność, zanim nocny rajd nie wywindował ceny tego metalu do 3,7850 USD, czyli do najwyższego poziomu od października 2012 r. Impulsem były dane z Chin wykazujące, że w styczniu ceny fabryczne po raz pierwszy od roku wzrosły, zwiększając ryzyko eksportu inflacji przez Państwo Środka do innych krajów.

Luty jest zwykle najsłabszym okresem w roku dla miedzi ze względu na fakt, iż Chiński Nowy Rok zmniejsza popyt ze strony największego konsumenta tego metalu na świecie. Jednak niemal wszystko wskazuje na to, że rynek się zawęża, a brak wzrostu podaży z kopalń sugeruje zbliżający się deficyt. Popyt prawdopodobnie ponownie wzrośnie w miesiącach wiosennych po eliminacji zagrożenia w postaci Covid-19 i po opracowaniu przez rządy planów wydatków na cele ekologiczne. Popyt wzrośnie w stopniu najwyraźniej uniemożliwiającym stronie podaży jego zaspokojenie.

Zapasy miedzi monitorowane przez trzy najważniejsze giełdy w Nowym Jorku, Londynie i Szanghaju spadły do najniższego poziomu od wielu lat (215 tys. ton), stanowiącego niecałą połowę wynoszącej 522 tys. średniej z ostatnich pięciu lat. Zjawisko to widać również na krzywych kontraktów terminowych: przednia część krzywej miedzi LME wykazuje wzrost deportu, co stanowi oznakę coraz mniejszej dostępności na rynku kasowym.

Jednak mimo iż cena osiągnęła najwyższy poziom od niemal dekady, spekulanci inwestujący w kontrakty na COMEX HG mają coraz większe wątpliwości. Dysponują oni obecnie długą pozycją netto w wysokości 78 tys. lotów, co stanowi poziom zbliżony do trzyletniego maksimum, jednak o 38% poniżej rekordowego poziomu z września 2017 r. Ponadto pozycja ta od września była relatywnie stała. Innym wskaźnikiem sugerującym, że rynek nie rozciągnął się jeszcze do maksimum, jest relacja długich i krótkich pozycji. Obecnie wynosi ona 3,5 długie pozycje do jednej krótkiej pozycji, czyli wskaźnik ten jest znacznie poniżej rekordowej wartości 6,4 z 2017 r.

Jak widać na wykresie, zniesienie w okresie wzrostu o +60% z poziomu minimum z marca 2020 r. było bardzo płytkie, a przy każdej próbie pojawiali się nabywcy. Cena ostatnio znalazła wsparcie na poziomie 3,50 USD/lb, zanim rozpoczęła ostatnie przedłużenie ruchu w górę, w opinii rynku – do 4 USD/lb, czyli do maksimum z 2012 r. i kluczowego poziomu pod względem psychologicznym.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

Pod koniec 2020 r. pierwszą znaną spółką giełdową zapowiadającą kupno bitcoinów było MicroStrategy. Do dziś wartość nabytych przez nią bitcoinów przekroczyła 1 mld USD, a w momencie pisania tego artykułu liczba bitcoinów w posiadaniu spółki wynosiła ponad 70 000. Od czasu pierwszego zakupu bitcoinów we wrześniu 2020 r. akcje MicroStrategy poszły w górę o ponad 500%. W październiku do MicroStrategy dołączyła amerykańska spółka Square specjalizująca się w przetwarzaniu transakcji płatniczych, nabywając bitcoiny o wartości 50 mln USD. Michael J. Saylor, współzałożyciel i prezes MicroStrategy, od czasu pierwszego zakupu często wypowiadał się na temat bitcoinów, a jakiś czas temu zorganizował nawet konferencję, podczas której przekazywał przedsiębiorcom wiedzę na temat ewidencji księgowej bitcoinów. W konferencji tej wzięło ponoć udział kilka tysięcy spółek. Michael J. Saylor często wygłaszał opinię, że bitcoin to sposób na ucieczkę przed inflacją ze względu na fakt, iż podaż bitcoina jest stała – czego nie da się powiedzieć o podaży pieniądza fiducjarnego.

Elon Musk od wielu miesięcy pozytywnie o bitcoinie

Elon Musk od wielu miesięcy pozytywnie wypowiadał się – w mediach, ale przede wszystkim na Twitterze – na temat bitcoina. Obecnie pobił jednak własne rekordy, praktycznie nabijając się z obszaru kryptowalut w licznych komentarzach na temat dogecoina. Jednak w odniesieniu do bitcoina kilka miesięcy temu zmienił ton i zaczął wypowiadać się bardziej pozytywnie. Kilka tygodni temu wspomniał, że bitcoin to dobra rzecz – i zadeklarował, że jest zwolennikiem tej kryptowaluty. Dodał, że „późno dołączył do imprezy”, a następnie zaktualizował swój profil na Twitterze tak, że zawierał wyłącznie hashtag #bitcoin. W grudniowej wypowiedzi na portalu Twitter pytał nawet Michaela J. Saylora, czy „tak duże transakcje są w ogóle możliwe?”.

Historia Tesla-Bitcoin była kwestią czasu

Biorąc pod uwagę, że Elon to Elon, a w ostatnich miesiącach aktywnie wypowiadał się na temat bitcoina, historia Tesla-Bitcoin była wyłącznie kwestią czasu. Kulminacja sagi o spółkach kupujących bitcoiny miała miejsce w poniedziałek, kiedy Tesla poinformowała, że nabyła bitcoiny o wartości 1,5 mld USD. Mimo iż wydarzenie to do pewnego stopnia było przewidywalne, transakcja Tesli musiała zaskoczyć nawet najbardziej entuzjastycznych bitcoinowych maksymalistów, biorąc pod uwagę jej wartość. Tesla z pewnością podejmuje znaczne ryzyko, ponieważ bitcoin jest nadal walorem o wysokiej zmienności i ryzyku i pozostanie taki przynajmniej w przewidywalnej przyszłości. Równocześnie Tesla ogłosiła zamiar akceptowania w przyszłości bitcoinów jako środka płatniczego przy kupnie swoich samochodów i produktów związanych z energią.

Za Teslą najprawdopodobniej pójdą inni

Elon Musk jest chyba najbardziej znaną osobą na świecie, a Tesla – jedną z najbardziej atrakcyjnych spółek; prasa śledzi każde ich posunięcie. Moment zakupu bitcoinów nie był wyjątkiem po tym, jak informacja ta pojawiła się we wszystkich światowych mediach. Moim zdaniem była to najbardziej ekscytująca wiadomość w tym obszarze od czasu publikacji białej księgi bitcoina przez Satoshiego Nakamoto w 2008 r. Podobnie uznał rynek, ponieważ cena bitcoina natychmiast wzrosła o 10%, a we wtorek testowała nowe rekordowe maksimum na poziomie 48 200 USD. Po publikacji tej wiadomości Elon Musk niezwłocznie usunął hashtag bitcoina ze swojego profilu na Twitterze, być może w celu uniknięcia problemów ze strony Amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC).

Po nabyciu bitcoinów przez Teslę i po konferencji MicroStrategy w ślad za nimi najprawdopodobniej pójdą inne spółki. Bez względu na to, czy celem jest ucieczka przed inflacją, drukowanie pieniędzy przez Rezerwę Federalną, czy też uzyskanie rozgłosu medialnego, kolejne spółki giełdowe będą uwzględniać bitcoiny w swoich bilansach.

Czy Fed lub inne instytucje ustosunkują się do kupna bitcoinów?

Podobnie jak inne banki centralne, amerykańska Rezerwa Federalna nie może być zachwycona ostatnimi doniesieniami, w szczególności, jeżeli kupno bitcoinów z własnych oszczędności stałoby się normą dla przedsiębiorstw. Jeżeli stanie się to nową normalnością, najważniejszym czynnikiem będzie reakcja banków centralnych i innych instytucji rządowych. Czy ostatecznie rozstrzygną tę kwestię, delegalizując bitcoina, czy też w ogóle jej nie poruszą, pozwalając spółkom na swobodne rozporządzanie kryptowalutą? Ponieważ regulacje i reakcje światowych instytucji rządowych nie są jeszcze wiadome, dążenie do kupna bitcoinów, w szczególności przez spółki, wiąże się z wyjątkowym ryzykiem.

Czy bitcoin wpisuje się w filozofię Tesli?

Kolejnym aspektem, który moim zdaniem nie jest poruszany w debacie publicznej, jest kwestia, czy bitcoin wpisuje się w filozofię Tesli. Sieć bitcoina coraz bardziej zwiększa zapotrzebowanie energetyczne w związku z przetwarzaniem transakcji w sieci i wydobywaniem nowych bitcoinów. Szacuje się, że jedna transakcja z udziałem bitcoina generuje tyle samo CO2, co ponad 700 000 transakcji za pomocą kart Visa. Ponieważ misją Tesli jest „przyspieszenie ogólnoświatowego przejścia na zrównoważoną energię”, pytanie brzmi, czy bitcoin istotnie wpisuje się w tą filozofię. Czy Tesli opłaci się zatem podjęcie znacznego ryzyka finansowego – a także, co ważniejsze, położenie na szali własnej marki i filozofii, aby uzyskać rozgłos medialny i być może uchronić się przed inflacją?

Mads Eberhardt, analityk rynku kryptowalut, Saxo Bank

Za nami kolejny dramatyczny tydzień na rynkach finansowych: ceny światowych akcji osiągnęły niemal rekordowe poziomy w związku z ponownym wzrostem zysków przedsiębiorstw i przychylności banków centralnych w związku z pandemią, a w Stanach Zjednoczonych – nacisków prezydenta Bidena na przyspieszenie przyjęcia pakietu bodźców fiskalnych. Wszystko to nastąpiło zaledwie tydzień po krótkotrwałej, mocnej korekcie w reakcji na obawy, że zainspirowany przez Reddit atak na akcje i srebro będące przedmiotem krótkiej sprzedaży może zdestabilizować rynki i zapoczątkować pęd do gotówki podobny do tego, który mieliśmy okazję zaobserwować na wczesnych etapach pandemii w 2020 r.

Ceny surowców poszły w górę, a nieliczne spadki dotyczyły przede wszystkim metali szlachetnych, ponieważ srebro odnotowało brutalną korektę po nieudanej i opartej na fałszywych przesłankach próbie przeprowadzenia squeeze’u fikcyjnej krótkiej sprzedaży. Korekta srebra przyczyniła się do osłabienia złota, ponieważ metal ten usiłował obronić się względem dolara, który odnotował najwyższą cenę od października, a także kolejnego skoku rentowności obligacji, na tym etapie przede wszystkim w efekcie coraz wyraźniejszego ożywienia w Stanach Zjednoczonych i zastąpienia obaw dotyczących inflacji przewidywaniami na temat wzrostu gospodarczego.

Inflacja jednak już idzie w górę, czego dowodzą wyższe ceny żywności i paliwa, a także utrudnienia w globalnym transporcie i liniach dostaw, skutkujące wzrostem kosztów. Ten ostatni czynnik spowodował trzy- lub wręcz czterokrotny wzrost kosztów kontenerowego frachtu towarów z Chin do pozostałych krajów, nakładając dodatkowy koszt na coraz droższe surowce żywnościowe, takie jak soja czy kukurydza. Jesteśmy przekonani, że inflacja w nadchodzących miesiącach będzie nadal rosnąć, w szczególności kiedy inflacja CPI zacznie odzwierciedlać zapoczątkowany w kwietniu wzrost kosztów paliwa w ujęciu rok do roku.

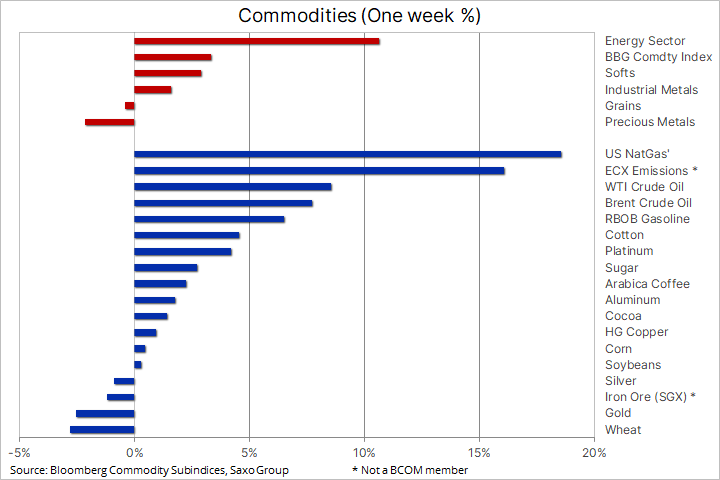

Był to solidny tydzień dla sektora energii: ropa naftowa zyskała 8%, natomiast gaz ziemny – aż 17% w związku z prognozowanym ochłodzeniem i nietypowo dużą redukcją zapasów. Równocześnie ropa Brent kieruje się w stronę oporu na poziomie 60 USD/b, czyli zniesienia o 61,8% ze szczytowej wartości z 2018 r. do minimum z 2020 r., w efekcie zmniejszenia podaży na rynku w związku z przewidywaniami, że OPEC+ będzie dążyć do wspierania dalszych wzrostów cen poprzez ograniczanie światowych dostaw nawet po poprawie prognozy dla popytu w miarę przywrócenia globalnej mobilności na skutek szczepień. Popyt spekulacyjny jest nadal mocny, wspierany przez dalszy apetyt na ryzyko, którego dowodzą zwyżki na rynkach akcji.

Ponadto rynek w coraz większym stopniu uwzględnia w wycenach przekonanie, że ubiegłoroczne załamanie cen wraz ze zwiększonym zainteresowaniem inwestorów kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego (ESG) może doprowadzić do przyszłego niedoboru ze względu na brak inwestycji w eksplorację. Zanim jednak dojdziemy do tego etapu, musi nastąpić ożywienie globalnego popytu z obecnego poziomu 94 mln baryłek dziennie w kierunku 100 mln odnotowanych rok temu, natomiast OPEC+ powoli powraca do 7 mln baryłek dziennie pomimo ograniczonej produkcji.

Indeks produktów rolnych Bloomberg, który monitoruje wyniki dziewięciu surowców, w tym soi, zbóż i tzw. „miękkich” produktów żywnościowych, w ciągu ostatnich sześciu miesięcy poszedł w górę o 41% do najwyższego poziomu od niemal czterech lat. Głównymi czynnikami wzrostu były notowane na giełdzie w Chicago kukurydza (+66%) oraz soja (+56%), których ceny osiągnęły najwyższy poziom od siedmiu lat. Mocny wzrost spowodowany był znaczącymi transakcjami kupna soi, w ostatnio również kukurydzy, przez Chiny, dążące do uzupełnienia swoich rezerw, jak również obawami o suszę w Ameryce Południowej, nałożeniem przez Rosję podatku eksportowego na pszenicę oraz mniejszą, niż przewidywano produkcją kluczowych upraw w Stanach Zjednoczonych.

Ponadto połączenie mocnego impetu i fundamentów przyczynia się do rekordowych spekulacji w odniesieniu do kluczowych upraw, natomiast dalsze zakłócenia w branży transportowej wywindowały ceny frachtu zbóż i nasion roślin oleistych do najwyższych poziomów od października 2019 r.

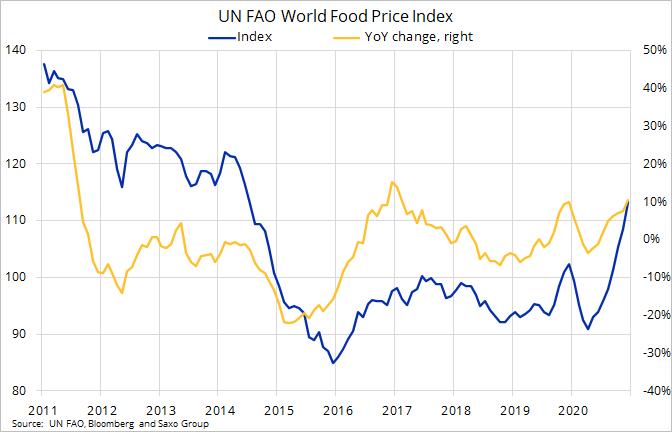

W efekcie FAO wystosowała ostrzeżenie, że obecna trajektoria cen może spowodować „znaczny problem” dla biedniejszych, zależnych od importu krajów. Ostrzeżenie to pojawiło się po tym, jak światowy indeks cen żywności wykazał najdłuższy miesięczny wzrost od dziesięciu lat – w styczniu indeks ten poszedł w górę o 4,3%, co w ujęciu rok do roku oznacza wzrost powyżej 10%. Indeks ten, obejmujący notowania 95 różnych produktów żywnościowych w podziale na pięć kategorii, odnotował najwyższą średnią wartość w ujęciu miesięcznym od lipca 2014 r.

Samodzielny rajd srebra, zainspirowany teoriami spiskowymi i niedoinformowanymi inwestorami z grupy r/WallStreetBets (WSB) na platformie Reddit, zakończył się niemal przed realnym rozpoczęciem. Po nieudanej próbie wybicia powyżej poziomu 30 USD/oz, stanowiącego obecnie podwójny wierzchołek, idea tej inwestycji bardzo szybko upadła. Wcześniej jednak niestety zdołała objąć 3 500 ton nowych inwestycji w fundusze giełdowe, z których większość jest obecnie w tarapatach. Kumulacja pozycji w ETF w ciągu zaledwie trzech dni przekroczyła wartość transakcji kupna z ostatnich siedmiu miesięcy.

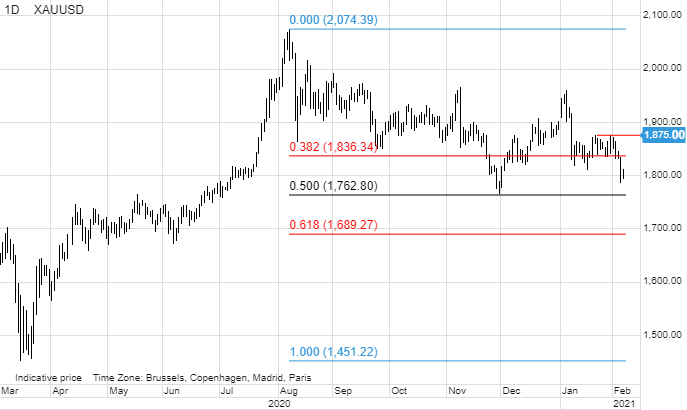

Bez solidnego wsparcia ze strony złota, które zdryfowało niżej w reakcji na aprecjację dolara i wzrost rentowności obligacji, rajd ten był skazany na niepowodzenie. Przede wszystkim wynikało to z braku fundamentalnych powodów spadku relacji złota do srebra (ticker: XAUXAG) do najniższego poziomu od siedmiu lat na tym etapie cyklu. W ubiegły poniedziałek relacja ta spadła do 62,35 (uncji srebra do jednej uncji złota), zanim powróciła w okolice dziesięcioletniej średniej na poziomie 70.

Podczas gdy premie dotyczące srebrnych monet i niewielkich sztabek idą w górę ze względu na silny popyt ze strony inwestorów detalicznych, zmuszając nieszczęsnych nabywców do zapłaty olbrzymiej i potencjalnie powodującej stratę premii powyżej obowiązującej ceny natychmiastowej, według doniesień londyńskiej organizacji LBMA w zeszły poniedziałek na londyńskim rynku spot wolumen transakcji dotyczących srebra wyniósł miliard uncji, tj. 28 350 ton. Mimo iż była to trzykrotność poziomu odnotowywanego w ostatnich miesiącach, LBMA stwierdziła, że „w okresie tym rynek w dalszym ciągu wykazywał płynność i trwałość, nie wystąpiły też żadne problemy wpływające na obrót, rozliczenia ani na skuteczność dziennych aukcji”.

Pomimo ostatnich komplikacji podtrzymujemy zwyżkową prognozę dla metali szlachetnych, jednak ze względu na obecny nacisk na szybki wzrost po pandemii, popyt na bezpieczne inwestycje spada. Przewidujemy, że inflacja i potencjalne odwrócenie ostatniego umocnienia dolara będą kluczowymi czynnikami, które ostatecznie przyciągną nowych nabywców do rynku złota, a w szczególności srebra, biorąc pod uwagę jego zastosowania w przemyśle. Dotyczy to m.in. paneli słonecznych, na które popyt najprawdopodobniej wzrośnie ze względu na fakt, iż coraz więcej rządów aktywnie wspiera zieloną transformację.

Po spadku o 14% z poniedziałkowej wartości szczytowej srebro zdołało znaleźć wsparcie w okolicach 26 USD/oz, a dalsze osłabienie będzie zależne od poziomu słabych długich pozycji wymagających kolejnej redukcji. Tymczasem złoto utrzymuje trend spadkowy z poziomu maksimum z sierpnia; opór znajduje się obecnie na poziomie 1 830 USD, a następnie 1 875 USD. Wsparcie stanowi nadal minimum z początku grudnia, tj. 1 765 USD, odpowiadające również zniesieniu o 50% z linii hossy z okresu od marca do sierpnia 2020 r.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

W ostatnim kwartale 2020 r. kryptowaluty odnotowywały doskonałe wyniki, a kapitalizacja całego rynku krypto osiągnęła rekordowe poziomy. W ciągu kwartału Bitcoin zyskał na wartości niemal trzykrotnie, a w ślad za nim podążyło wiele innych alternatywnych walut („altwalut”), takich jak Ethereum, które podwoiło swoją wartość; trend ten przeciągnął się również na 2021 r.

Ważnym czynnikiem hossy kryptowalut był wzrost zainteresowania w obszarze instytucjonalnym oraz rosnący entuzjazm dotyczący DeFi („zdecentralizowanych finansów”), dzięki którym przedsiębiorcy w branży krypto mogą odtwarzać standardowe instrumenty finansowe poza kontrolą spółek czy rządów. Branża DeFi ewoluowała z Ethereum jako wstęp do tzw. stabilnych walut – stablecoins, powiązanych z walutą fiducjarną, taką jak USD, a także do bardziej zaawansowanych rozwiązań. Ponadto w grudniu rozpoczęto wstępny etap aktualizacji Ethereum, ETH 2.0, aby w bezpieczny i trwały sposób zwiększyć ilość transakcji. Pytanie brzmi, czy czynniki te są na tyle mocne, aby utrzymać hossę na rynku kryptowalut przez cały 2021 r.

Korzyści zdecentralizowanej waluty

Podaż pieniądza fiducjarnego podlega kontroli rządów i banków centralnych dzięki możliwości uznaniowego dodruku pieniądza. W ujęciu historycznym prowadziło to często do hiperinflacji – jednym z najwcześniejszych przykładów może tu być cesarstwo zachodniorzymskie. Kiedy zaczęło szybko się rozszerzać, nastąpił wzrost wydatków na wojsko, logistykę i administrację. Aby je pokryć, Rzymianie bili nowe monety o coraz mniejszej zawartości srebra, co oznaczało spadek zamożności obywateli i dewaluację waluty. Spadek jej wartości i związana z tym hiperinflacja ostatecznie doprowadziły do upadku cesarstwa.

W ujęciu historycznym obawa przed dewaluacją systemu monetarnego powodowała, że ludzie zwracali się ku nieefektywnym metodom barterowym, a we współczesności – ku aktywom zabezpieczonym przed inflacją, takim jak złoto czy szeroko rozumiane surowce. Mimo iż Bitcoina nadal cechuje zbyt duża zmienność, by można go było uznać za „bezpieczną przystań”, zdecentralizowany charakter kryptowalut przyciąga inwestorów jako zabezpieczenie przed inflacją, co stało się widoczne w 2018 r., kiedy Wenezuelę ogarnęła jedna z największych hiperinflacji od czasu II wojny światowej.

Ze względu na ograniczoną podaż Bitcoina w wysokości 21 mln BTC, charakterystyka tej waluty do pewnego stopnia przypomina cechy niektórych rzadkich surowców, takich jak złoto. Zgodnie z tą analogią Bitcoina można postrzegać jako wariant finansowy na wypadek załamania obecnego systemu pieniądza fiducjarnego, a przynajmniej na wypadek sytuacji, w której rozkład tego systemu będzie postępować szybciej niż w przypadku zdecentralizowanego systemu kryptowalut.

Koniec zatoru Ethereum

Ze względu na ograniczoną podaż i koszty energii związane z weryfikacją transakcji wydobycia, Bitcoin uznawany jest w większym stopniu, niż inne kryptowaluty, np. Ethereum, za aktywo umożliwiające zabezpieczenie wartości. Ethereum ma również zastosowania przemysłowe, podobnie jak srebro w obszarze surowców, w przypadku którego 50% podaży trafia do branży przemysłowej. Sieć Ethereum umożliwia tworzenie inteligentnych kontraktów – uprzednio zaprogramowanych transakcji uruchamianych automatycznie po spełnieniu określonych warunków, o ile w sieci uiszczono niezbędne opłaty transakcyjne. Mają one szerokie zastosowanie poza branżą finansową, np. w kontekście rejestracji praw własności do nieruchomości, rozpatrywania roszczeń ubezpieczeniowych czy zarządzania systemami głosowania.

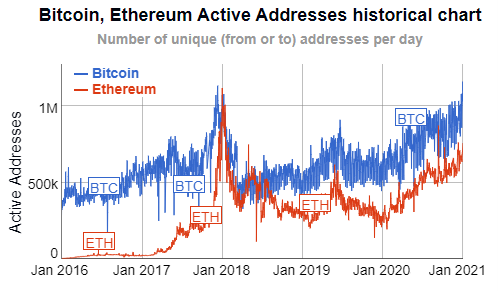

Ten zakres zastosowań jest obecnie znacznie ograniczony, ponieważ sieć Ethereum umożliwia przetwarzanie jedynie niewielkiej liczby transakcji na sekundę. Oznacza to wysokie opłaty transakcyjne, ponieważ uczestnicy rynku walczą o przepustowość, dlatego też aktualizacja do ETH 2.0 ma kluczowe znaczenie dla rozwoju sieci. Wolumen użytkowników sieci Ethereum, mierzony liczbą unikalnych aktywnych adresów, nadal plasuje się znacznie poniżej szczytowej aktywności z końca 2017 r., w przeciwieństwie do Bitcoina, w przypadku którego liczba aktywnych adresów osiąga nowe maksima (patrz wykres poniżej).

Poza znaczną poprawą przepustowości, aktualizacja do ETH 2.0 oddali proces weryfikacji od energochłonnych kopaczy, którzy jako tacy niekoniecznie inwestują w ETH. Zostanie to zastąpione systemem, w ramach którego posiadacze ETH będą mogli zadecydować o zainwestowaniu (postawieniu) części posiadanych ETH i uczestnictwie w procesie walidacji. W zamian za to będą wynagradzani nowo emitowanymi ETH, jednak będą mogli stracić część swojej stawki, jeżeli podejmą jakąkolwiek próbę wpływania na transakcje. Stały napływ nowych emisji sprawia, że ETH ma charakter inflacyjny, a posiadacz długoterminowy, który nie będzie aktywnie uczestniczył w zakładach, odnotuje utratę wartości. Jednak nadrzędnym celem Ethereum jest utrzymanie inflacji na wystarczająco niskim poziomie, aby dysponować odpowiednią liczbą walidatorów, a tym samym utrzymać bezpieczeństwo sieci.

Według portalu Money-movers.info (patrz wykres poniżej), dzienna wartość transakcji rozliczanych w sieci Ethereum już we wrześniu przekroczyła wartość dotyczącą Bitcoina, co potwierdza szerokie zastosowanie ETH w przeciwieństwie do BTC. Pod koniec roku Bitcoin odzyskał jednak pozycję lidera w efekcie mocnego zainteresowania inwestorów hossą BTC oraz wysokich opłat za ETH.

Wykorzystywanie ekspozycji na kryptowaluty analogicznie do opcji

Na obecnych rynkach finansowych inwestorzy zmuszeni są do wybierania akcji i instrumentów powiązanych z akcjami, aby uzyskiwać dodatni zwrot. Mimo iż w 2020 r. inwestujący w krypto najprawdopodobniej osiągnęli znaczne zyski, olbrzymia zmienność kryptowalut oznacza, że do transakcji należy podchodzić ze szczególną ostrożnością.

Przykładem była sytuacja z połowy marca ubiegłego roku, kiedy wartość BTC i ETH spadła o prawie połowę w ciągu zaledwie jednego dnia w efekcie paniki na rynkach wywołanej rosnącą liczbą zachorowań na Covid-19. Poza zabezpieczeniem przed inflacją inwestycja w kryptowaluty może przypominać uwzględnienie w portfelu opcji jako zakładu, którego wartość może zostać zredukowana do zera lub który może przynieść wielokrotne zyski.

W kontekście 2021 r., pomijając inwestorów spekulacyjnych, pozytywne nastroje w obszarze kryptowalut będą zależne od rozpowszechnienia tej formy inwestycji, jak również od rozwoju infrastruktury technologicznej umożliwiającego sprostanie rosnącym wymaganiom.

Równocześnie na horyzoncie nadal widnieje groźba dotycząca regulacji i możliwości zhakowania systemu. W 2020 r. kryptowaluty z inwestycji dla wtajemniczonych nabrały charakteru instytucjonalnego. Wynika to z dwóch czynników: możliwości postawienia 3-5% portfela na coś, co może przynieść wielokrotny zysk, a także niewyobrażalnie dużych ilości pieniądza fiducjarnego w obiegu. Młodsze pokolenia, a obecnie coraz częściej również zarządzający środkami pieniężnymi, są skłonni założyć się, że technologia wygra z pieniądzem pozbawionym jakiejkolwiek wartości.

W 2020 r. obligacje odnotowywały szczególnie dobre wyniki, ponieważ banki centralne i rządy na całym świecie zapewniły szeroko zakrojone wsparcie polityczne gospodarstwom domowym i przedsiębiorcom w związku z bezprecedensowym wstrząsem dochodowym. Ten rok będzie wyzwaniem dla posiadaczy obligacji, ponieważ ujemne realne stopy procentowe banków centralnych z jednej strony obniżają spadkowe ryzyko w ogonie rozkładu, jednak z drugiej – minimalizują premie za ryzyko.

W pierwszym kwartale inwestorzy będą musieli przygotować się na dwa możliwe scenariusze. Albo rynek w dalszym ciągu będzie potrzebował nowych bodźców, aby sprostać kolejnej fali zakażeń Covid-19, albo też silne ożywienie gospodarcze zmusi władze do stopniowego ograniczania działań w zakresie pobudzania gospodarki. O ile pierwszy scenariusz najprawdopodobniej oznacza powtórkę z ubiegłego roku, zdecydowane ożywienie i stopniowe wycofywanie bodźców fiskalnych przez rządy pozostawi słabsze przedsiębiorstwa narażone na oddziaływanie rosnącej inflacji i wyższych stóp procentowych. Niestety w obydwu przypadkach zmęczenie materiału twórców polityki może spowodować, że popełnią oni błąd, za który zapłaci rynek obligacji.

Jedynym sposobem zabezpieczenia się przed błędami politycznymi i wzrostem inflacji jest dochód z kuponów przy równoczesnym zmniejszaniu ekspozycji na instrumenty dłużne o niemal zerowej rentowności. W miarę dalszego spadku realnych stóp czas trwania obligacji (duration) oraz niskie rentowności nominalne okażą się toksyczne, natomiast papiery o wyższych rentownościach, takie jak obligacje śmieciowe i rynków wschodzących, będą w stanie zapewnić odpowiedni bufor do czasu, aż gospodarka powróci do równowagi; zasadnicze znaczenie będzie miało ostrożne dobieranie poszczególnych instrumentów. Podobnie papiery wartościowe zabezpieczone przed inflacją okażą się ważnym narzędziem ochrony przed wzrostem inflacji pomimo ujemnej rentowności. Obiecujące okazje w obszarze korporacyjnym dotyczyć będą sektorów ESG (Environmental, Social, and Corporate Governance – środowiska, społecznej odpowiedzialności i ładu korporacyjnego) oraz energii ze względu na zwrócenie uwagi w efekcie pandemii na kwestie zrównoważonego rozwoju i rosnących nierówności, a ożywienie będzie sprzyjać popytowi na energię.

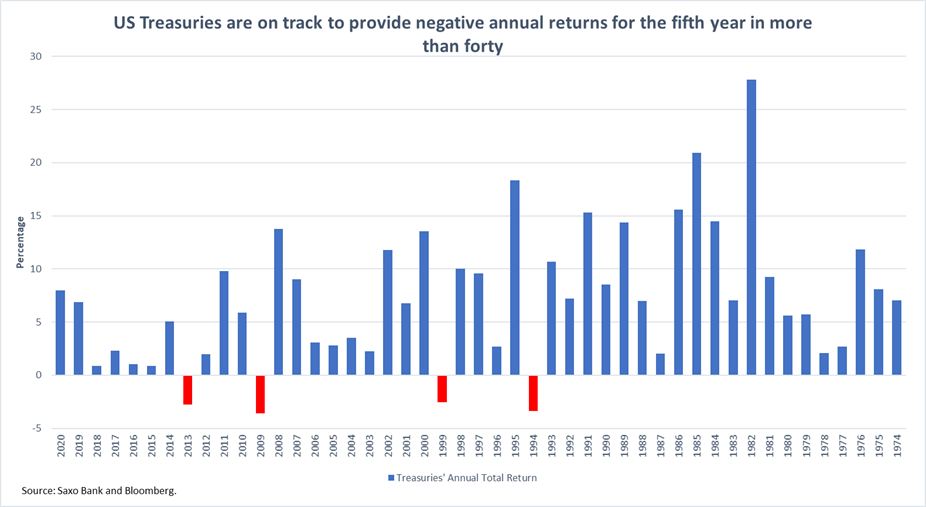

Amerykańskie obligacje skarbowe: tykająca bomba

W świetle przyjętego w ubiegłym roku przez Rezerwę Federalną podejścia „docelowej średniej inflacji” (Average Inflation Targeting, AIT), prawdopodobieństwo błędu politycznego jest szczególnie wysokie. W tym kontekście Fed zobowiązała się do ograniczenia wzrostu nominalnych rentowności nawet w przypadku, gdyby inflacja przekroczyła wartość docelową. Oznacza to, że mimo iż polityka pieniężna Fed ograniczy rentowności krótkoterminowe, nastroje na rynku będą kształtować dłuższy koniec krzywej dochodowości. Długoterminowe rentowności nominalne mogą szybko wzrosnąć, podobnie jak miało to miejsce na początku roku po przejęciu przez demokratów kontroli nad Senatem. Podczas gdy rynek szykuje się na wypiętrzenie bessowe krzywej dochodowości, wartość obligacji gwałtownie spadnie, a zwrot dotyczyć będzie przede wszystkim dochodu z kuponów. Obligacje skarbowe nadal oferują niestety najniższe rentowności w historii, nie zapewniając żadnej ochrony przed wzrostem rentowności i narażając inwestorów na znaczne straty.

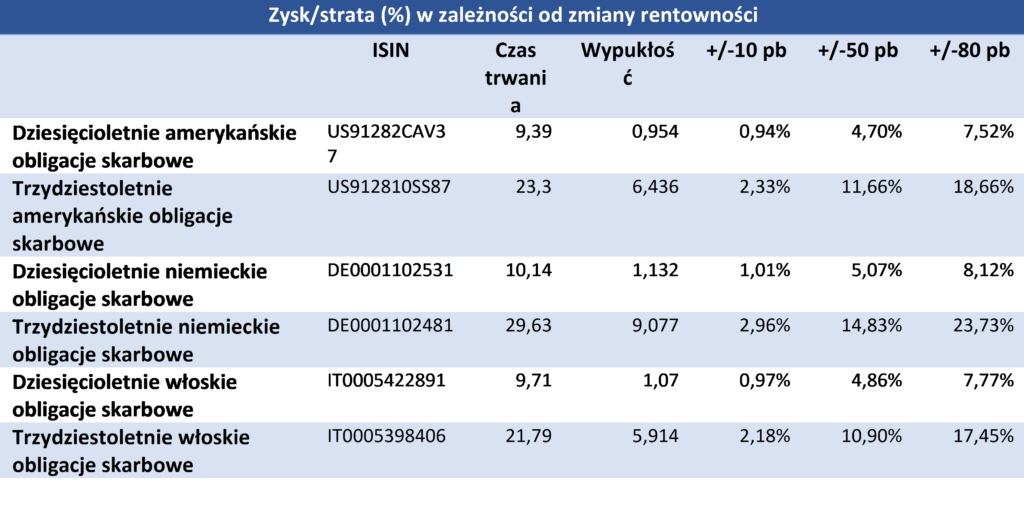

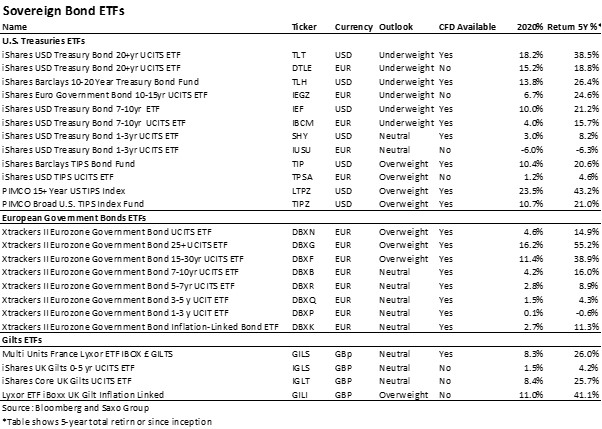

Od połowy lat 70. obligacje skarbowe jedynie czterokrotnie kończyły rok z ujemnym zwrotem. W 2021 r. taka sytuacja może mieć miejsce po raz piąty od ponad czterdziestu lat. Im dłuższy termin wykupu, tym wyższa potencjalna strata dla inwestorów. Przykładowo, jeżeli rentowności amerykańskich dziesięcioletnich obligacji skarbowych zakończą rok ze wzrostem o 50 punktów bazowych, inwestorzy ponieśliby stratę w wysokości około 4,7%. Jeżeli rentowności trzydziestoletnich obligacji skarbowych również wzrosłyby o 50 punktów bazowych, strata inwestorów przekroczyłaby 10%. Ostrzegamy inwestorów przed długim czasem trwania obligacji w takim otoczeniu, co oznacza koniec pewnej ery dla funduszy inwestujących w takie obligacje, np. iShares USD Treasury Bond 20+yr UCITS ETF (TLT).

W kontekście spadających realnych stóp procentowych w dalszym ciągu skłaniamy się ku obligacjom skarbowym zabezpieczonym przed inflacją (Treasury-Inflation Protected Securities, TIPS). Należy podkreślić, że wzrost wartości TIPS nie jest zależny od wzrostu wskaźnika cen towarów i usług konsumpcyjnych (CPI). Wystarczy, że oczekiwania inflacyjne, takie jak tzw. stopa breakeven (poziom inflacji, jaki powinien się zrealizować, aby rentowność z obligacji stałokuponowych i indeksowanych do inflacji o tej samej zapadalności była jednakowa w ujęciu nominalnym) czy stopa swapa inflacyjnego na 5 lat za 5 lat (tzn. w pięcioletnim okresie rozpoczynającym się za pięć lat od dzisiejszej daty), wzrosną, aby TIPS stały się atrakcyjną inwestycją pomimo oferowanej w tym momencie ujemnej rentowności. Fundusze giełdowe oferujące inwestycje w TIPS to iShares Barclays TIPS Bond Fund (TIP) i PIMCO Broad U.S. TIPS Index Fund (TIPZ), jak również iShares USD TIPS UCITS ETF (TPSA) dla inwestorów europejskich.

Długi czas trwania: jedyne wyjście dla inwestorów europejskich

Reżim oszczędnościowy to sformułowanie, które w ubiegłym roku odeszło do lamusa w miarę, jak rządy w całej Europie emitowały więcej długu po wybuchu pandemii Covid-19. Od początku roku do III kwartału 2020 r. Niemcy zwiększyły poziom swojego długu o 14%; w przypadku Francji wzrost ten wyniósł 12,4%. W miarę zaostrzania lockdownów w I kwartale tego roku możemy się spodziewać dalszych bodźców fiskalnych ze strony europejskich decydentów, dzięki czemu europejskie obligacje skarbowe zyskają na atrakcyjności inwestycyjnej. Ponadto połączenie polityki EBC i Instrumentu na rzecz Odbudowy i Zwiększania Odporności (Recovery and Resilience Fund, RRF) zapewni wsparcie dla gospodarki w miarę, jak efekty rządowych bodźców zaczną słabnąć w drugiej połowie roku. RRF można również postrzegać jako przyczynek do ustanowienia szerszego i bardziej zjednoczonego bloku gospodarczego, co może wpłynąć na poprawę nastrojów w krajach peryferyjnych.

Inwestorów nie powinny odstraszać historycznie niskie rentowności obligacji europejskich, ponieważ aprecjacja kapitału przez cały 2021 r. będzie jedynym tematem inwestycyjnym. W szczególności różnica rentowności obligacji skarbowych państw peryferyjnych i Niemiec w dalszym ciągu będzie się zmniejszać.

Najwięcej na polityce pieniężnej i fiskalnej skorzystają włoskie BTP, których ceny są wyższe od pozostałych porównywalnych obligacji europejskich. Spread pomiędzy dziesięcioletnimi BTP i niemieckimi Bundami najprawdopodobniej spadnie poniżej 100 punktów bazowych, być może nawet do 90 punktów bazowych. W efekcie rentowności dziesięcioletnich BTP (IT0005422891) spadną do 0,4%, co dla posiadaczy obligacji oznacza wzrost o około 1,5%. W przeciwieństwie do obligacji amerykańskich, w przypadku Europy długi czas trwania będzie korzystny dla inwestorów. Trzydziestoletnie BTP (IT0005398406) mogą zyskać nawet 10% w związku ze spadkiem spreadu pomiędzy trzydziestoletnimi BTP i Bundami poniżej 120 punktów bazowych.

Czas trwania będzie sprzyjać europejskim obligacjom skarbowym jako takim, z korzyścią dla takich funduszy jak Xtrackers II Eurozone Government Bond 25+ UCITS ETF (DBXG) czy Xtrackers II Eurozone Government Bond 15-30yr UCITS ETF (DBXF).

Początek nowej ery dla Wielkiej Brytanii to wzrost obligacji skarbowych indeksowanych inflacją

Mimo iż w 2020 r. brytyjskie obligacje skarbowe zapewniały ochronę przed zmiennością spowodowaną kryzysem Covid-19 i zamieszaniem związanym z Brexitem, w tym roku czeka je kryzys tożsamości. Z jednej strony przewiduje się ożywienie gospodarcze w efekcie realizacji programu szczepień i zawarcia porozumienia w sprawie Brexitu; z drugiej strony nastąpiło zaostrzenie lockdownu w związku z trzecią falą Covid-19, a przyszłość brytyjskiej gospodarki poza blokiem europejskim jest niepewna. W efekcie nastroje dotyczące brytyjskich obligacji do czasu ustalenia wyraźnego kierunku pozostaną zróżnicowane. W I kwartale tego roku najbardziej odpowiednią strategią będzie przyjęcie neutralnego podejścia. Równocześnie ważne jest monitorowanie rozwoju wydarzeń w obszarze gospodarki. Znaczna część rynku spodziewa się cięcia stóp przez Bank Anglii, co przełoży się na obniżenie nominalnych rentowności, jednak w przypadku wzrostu presji inflacyjnej taka decyzja banku centralnego będzie mało prawdopodobna, a w efekcie rentowności będą mogły swobodnie rosnąć.

W obszarze brytyjskich obligacji bezdyskusyjnym trendem będzie konsekwentny spadek realnej rentowności. Wyższe nominalne rentowności nie dorównają wyższym oczekiwaniom inflacyjnym, ponieważ decydenci polityczni będą dążyć do utrzymania niskich kosztów zaciągania pożyczek przez dłuższy okres, aby pobudzić wzrost. W tym kontekście ważne jest zmniejszenie ekspozycji na obligacje o stałym oprocentowaniu na rzecz obligacji indeksowanych inflacją lub funduszy podążających za inflacją, takich jak Lyxor ETF iBoxx U.K. Gilt Inflation Linked (GILI).

Innym sposobem minimalizacji ryzyka spadku realnych rentowności jest kupno papierów o wyższej rentowności. Spready brytyjskich obligacji spadły jednak poniżej poziomów sprzed pandemii, co oznacza, że obligacje korporacyjne są obecnie droższe niż jeszcze rok temu pomimo wyższego ryzyka niewypłacalności. Zamiast lokowania środków w jedną spółkę inwestorzy mogą rozważyć inwestycję w fundusze działające w obszarze obligacji korporacyjnych o wysokiej rentowności, takie jak iShares Global High Yield Corp Bond (GHYS), w celu zapewnienia sobie dywersyfikacji.

Dalszy wzrost zielonych obligacji

Przewiduje się, że rządy i przedsiębiorstwa wyemitują w tym roku zielone (ekologiczne) obligacje o wartości 500 mld USD, co stanowi ponad dwukrotny wzrost w porównaniu z 2020 r. Rządy będą skłonne zwiększać inwestycje w tym sektorze, ponieważ badania wykazały, że inwestycje w zieloną infrastrukturę tworzą więcej miejsc pracy niż inne tradycyjne przedsięwzięcia.

Zielone obligacje stanowią idealną okazję dla inwestorów na dywersyfikację portfeli poprzez ekspozycję na nowy sektor, który wkrótce zacznie zyskiwać na wartości. W szczególności dotyczy to zielonych obligacji denominowanych w euro, ponieważ stopy procentowe przez dłuższy czas utrzymają się na niskim poziomie. W przypadku obligacji denominowanych w dolarach amerykańskich inwestorzy powinni ostrożnie dobierać poszczególne inwestycje i zwracać uwagę na czas trwania, jak już wyjaśniliśmy powyżej. W tym momencie zielone obligacje korporacyjne oferują przewagę około 80 punktów bazowych nad benchmarkiem, zarówno w Stanach Zjednoczonych, jak i w Europie, co niestety nie zapewnia wystarczającej ochrony przed wzrostem rentowności na rynku amerykańskim.

Obligacje energetyczne skorzystają na reflacji

Ostatnia fala zakażeń Covid-19 przyczyniła się do zahamowania aktywności gospodarczej, ponownie negatywnie wpływając na popyt na paliwa i ropę naftową oraz na ich ceny. Mimo iż rynek z łatwością wyobraża sobie nadejście ery energii ze źródeł odnawialnych, zielona transformacja będzie miała charakter stopniowy i w przewidywalnej przyszłości nadal będziemy musieli polegać na tradycyjnej branży energetycznej. Do podtrzymania obecnych poziomów podaży energii niezbędny będzie zatem dalszy napływ inwestycji. Rządy będą musiały w dalszym ciągu wspierać zmagające się z problemami spółki energetyczne za pośrednictwem pakietów pomocowych, aby zagwarantować brak zakłóceń działalności gospodarczej. Kiedy gospodarka znajdzie się na stabilnej ścieżce ożywienia, można się spodziewać powrotu popytu na energię i szybkiego ożywienia w tym sektorze.

Rynek obligacji oferuje w tym obszarze wiele okazji, należy jednak ostrożnie dobierać poszczególne inwestycje. Spółki energetyczne o ograniczonym poziomie długu netto do EBITDA będą w stanie poradzić sobie z obniżonym popytem na energię spowodowanym zahamowaniem aktywności gospodarczej. Równocześnie spółki skarbu państwa będą w lepszej pozycji do skorzystania z pakietów pomocowych. W poprzedniej analizie dostrzegliśmy atrakcyjne okazje dotyczące Łukoilu, Gazpromu i Ecopetrolu, oferujących konkurencyjne rentowności obligacji. Z drugiej strony, mimo iż Pemex oferuje jedne z najwyższych rentowności w tym sektorze, spółka ta wraz z meksykańskimi obligacjami skarbowymi zdecydowanie ucierpi na skutek olbrzymiego obciążenia długiem i uzależnienia obsługi tego długu od rynku kapitałowego.

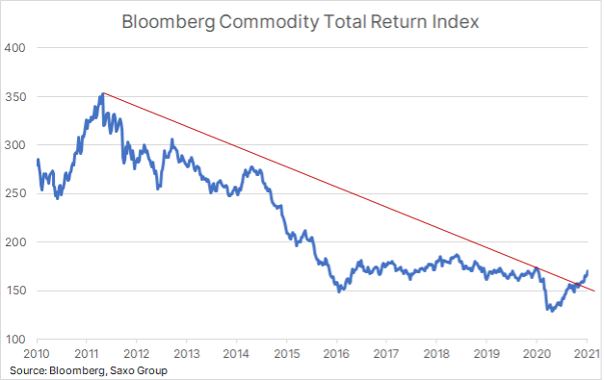

Przewidujemy, że ogólny wzrost cen surowców, który wywindował indeks towarowy Bloomberg o 10% w ostatnim kwartale, utrzyma się również w 2021 r. Będzie to wynikiem wielu pozytywnych czynników w efekcie spadku podaży i zalewu gotówki na rynku światowym, co nasila spekulacje na wszystkich rynkach i zwiększa popyt na zabezpieczenia przed inflacją. Ponadto perspektywy osłabienia dolara, ożywienie globalnego popytu w związku ze szczepionką, a także nowe obawy związane z pogodą sprawiają, że da się już dostrzec elementy kolejnego supercyklu na rynku surowców.

Równocześnie wiele krajów nadal zmaga się z pandemią, w szczególności w regionach półkuli północnej, w których obecnie panuje zima, a perspektywy poprawy – dzięki szczepionce lub z innych powodów – są niewielkie, dopóki w marcu i kwietniu nie nastąpi ocieplenie. Ponieważ hossa może zahamować do czasu, aż program szczepień nabierze tempa, rynkowi pozostaje nadzieja, że dalszy popyt na inwestycje okaże się wystarczająco silny, aby zapewnić rynkom wsparcie w nadchodzących miesiącach, kiedy negatywne skutki lockdownów i ograniczenia mobilności będą największe.

Mocny wzrost pod koniec ubiegłego roku spowodował, że indeks towarowy Bloomberg przełamał trend spadkowy z 2011 r.

W 2021 r. sektor surowców będzie wspierany przez szereg czynników. To m.in. słabszy dolar, rosnący popyt na zabezpieczenie przed inflacją, wzrost popytu na paliwo w miarę ożywienia światowej mobilności, a także zielona transformacja, zwiększająca popyt na kluczowe metale przemysłowe, od miedzi po srebro, oraz coraz większy popyt poza Chinami w związku ze zwiększaniem wydatków przez rządy, aby wesprzeć zatrudnienie. Pomimo perspektywy wzrostu rentowności obligacji amerykańskich metale szlachetne najprawdopodobniej nadal będą znajdować nabywców w reakcji na słabszego dolara i rosnące oczekiwania inflacyjne. Należy do tego dodać ryzyko wzrostu cen żywności, ponieważ pogoda staje się coraz bardziej zmienna – ważnym sygnałem był pod tym względem niedawny mocny wzrost cen kukurydzy i soi do poziomu siedmioletniego maksimum.

Jedną z największych przeszkód dla hossy na rynkach towarowych w ostatniej dekadzie była powszechna dostępność surowców. Nadpodaż w tym okresie, a w szczególności w ciągu ostatnich sześciu lat, spowodowała, że sektor surowców utrzymywał się w stanie contango, w którym cena natychmiastowa, ze względu na powszechną dostępność towarów, była niższa niż ceny wykonania.

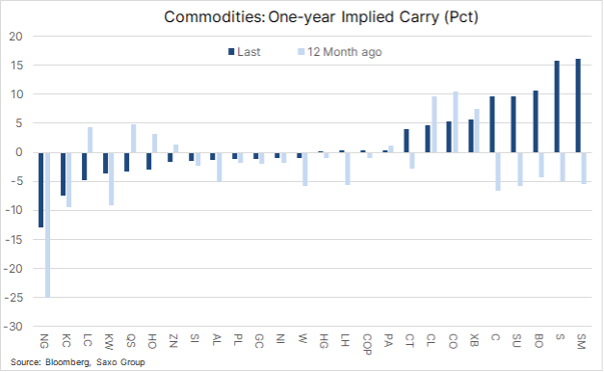

Od 2014 r. do ostatniego kwartału zysk z rolowania portfela obejmującego kluczowe surowce, który niekiedy sięgał nawet 5% w ujęciu rocznym, był ujemny. Z perspektywy inwestycyjnej to utrudnienie, w połączeniu z ogólnie silnym dolarem i niską inflacją, negatywnie przełożyło się na atrakcyjność surowców.

Jednak w ostatnich miesiącach zysk z rolowania szeregu towarów gwałtownie poszedł w górę, dzięki czemu średnia dla 25 surowców (z wyłączeniem gazu ziemnego) osiągnęła 2%, co stanowi najwyższy poziom od siedmiu lat. Jak widać na wykresie poniżej, na prowadzenie pod tym względem wysunął się sektor rolny, w którym kluczowe uprawy mocno poszły w górę w reakcji na spadek produkcji w związku z pogodą i na wzrost popytu.

Wydaje się, że w 2021 r. nastąpi w tym sektorze przewidywany wzrost popytu i reflacja, w szczególności na rynkach, na których podaż może nie dorównać popytowi. To m.in. rynki miedzi, platyny, soi, a ostatecznie również i ropy naftowej.

Jak uzyskać kompleksową ekspozycję na surowce?

Z perspektywy inwestycyjnej ekspozycję na surowce można uzyskać za pośrednictwem ETF lub CFD podążających za głównymi indeksami.

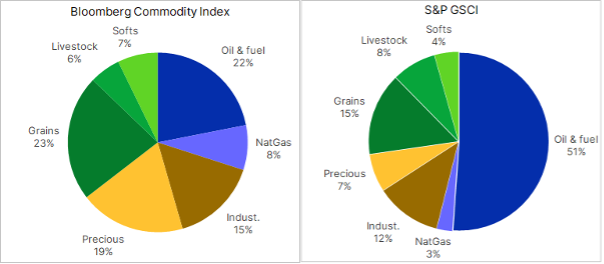

Na wykresie poniżej widzimy składy dwóch dużych indeksów towarowych monitorowanych przez wiele różnych funduszy giełdowych. S&P GSCI oraz indeks towarowy Bloomberg mają ekspozycję odpowiednio na 24 i 23 kontrakty terminowe w podziale na trzy główne sektory: energię, metale i rolnictwo.

Warto zauważyć, że inwestorzy preferujący sektor energetyczny powinni wybrać fundusze podążające za indeksem S&P GSCI, na którym sektor ten jest mocno reprezentowany (54%); przykładowe tickery to GSG:arcx czy GSP:arcx. Ogólne zabezpieczenie przed inflacją i dodatnie zyski z rolowania w sektorze rolnym można natomiast osiągnąć za pośrednictwem indeksu towarowego Bloomberg z uwagi na jego większą dywersyfikację i mniejszą ekspozycję na energię, w przypadku której zyski z utrzymywania pozycji są nadal niskie lub wręcz ujemne; przykładowe tickery to CMOD:xlon czy DJP:arcx.

Energia: W efekcie zdecydowanej hossy ropy naftowej zapoczątkowanej informacją na temat rozpoczęcia szczepień na początku listopada, cena ropy Brent powróciła powyżej 50 USD/b i o ile w bieżącym kwartale nie nastąpi kolejny mocny spadek globalnego popytu na paliwo, można przyjąć, że dalszy wzrost cen w kolejnych miesiącach tego roku ma już solidne podstawy. Było to wynikiem m.in. jednostronnej decyzji Arabii Saudyjskiej dotyczącej zmniejszenia produkcji w lutym i w marcu, aby wesprzeć rynek w potencjalnie trudnym okresie lockdownów i ograniczenia mobilności.

Wskaźniki fundamentalne wydają się solidne, a zarówno ropa Brent, jak i WTI, zaczynają wykazywać deport w miarę, jak OPEC+ utrzymuje dostawy na niskim poziomie do czasu, aż ograniczenia w przemieszczaniu się zostaną zniesione w skali światowej pod koniec tego roku. Zanim jednak zaczniemy się martwić o to, skąd wziąć kolejną baryłkę ropy, musi nastąpić redukcja światowych rezerw produkcyjnych – zarówno producentów z OPEC, jak i spoza OPEC – szacowanych na około 7,5 mln baryłek dziennie.

Ponieważ światowy popyt na ropę nadal plasuje się niemal o 6 mln baryłek dziennie poniżej poziomów sprzed pandemii, nie przewidujemy istotnego ryzyka wzrostu cen ropy do 2022, a może nawet do 2023 r., kiedy to dramatyczny spadek wydatków inwestycyjnych wśród największych globalnych producentów może zacząć przekładać się na możliwość wynajdywania nowych baryłek. Na tej podstawie przewidujemy, że cena ropy Brent w tym kwartale utrzyma się w stabilnym przedziale 50-55 USD do momentu, aż fundamenty okażą się na tyle mocne, aby wesprzeć ruch w kierunku 65 USD/b.

Metale szlachetne: Zarówno złoto, jak i srebro odnotowały mocny start w 2021 r., zanim rosnące rentowności obligacji amerykańskich i powiązany z tym mocniejszy dolar nie odebrały im nieco blasku. Mimo to podtrzymujemy konstruktywną prognozę dla tego sektora, ponieważ wyższe rentowności spowodowane są przede wszystkim korzystnym dla złota wzrostem oczekiwań inflacyjnych, przez co realne rentowności – kluczowy czynnik kształtujący ceny złota – na dobre utkwią w obszarze wartości ujemnych. W połączeniu z akomodacyjną polityką banków centralnych oraz kolejnym osłabieniem dolara linia najmniejszego oporu nadal prowadzi w górę. Ponadto nowa administracja Bidena najprawdopodobniej rozpocznie masowe wydatki, aby odbudować wyniszczoną przez pandemię gospodarkę.

Program szczepień niewątpliwie będzie tu pełnił rolę hamulca ze względu na perspektywy ożywienia gospodarczego, jednak ze względu na fakt, iż banki centralne sygnalizują utrzymanie niskich stóp, rośnie ryzyko błędu politycznego, co jeszcze bardziej napędza inflację.

Srebro powróciło do wartości długoterminowej względem złota z perspektywą dalszego wzrostu w zależności od popytu zarówno ze strony przemysłu, jak i inwestorów. Zielona transformacja może wszystkich zaskoczyć w kontekście popytu przemysłowego – przewiduje się, że rynek instalacji fotowoltaicznych będzie rosnąć w siłę, ponieważ wiele krajów zaczyna stawiać na energie odnawialne. W oparciu o naszą prognozę zakładającą, że złoto osiągnie cenę 2 200 USD/oz, wysoka beta srebra powinna przyczynić się do dalszej przewagi, a relacja złota do srebra w 2021 r. znajdzie się nieco powyżej 60, przez co cena srebra zbliży się do 35 USD/oz.

Rolnictwo: O ile dopisze pogoda, w 2021 r. sektor rolny powinien odnotować istotną reakcję ze strony rolników w postaci zwiększenia podaży po skokowym wzroście cen w ciągu ostatnich sześciu miesięcy. Podczas gdy producentom ropy i spółkom wydobywczym zwiększenie produkcji w odpowiedzi na wyższe ceny może zająć całe lata, farmerzy są w stanie reagować z sezonu na sezon.

Biorąc pod uwagę, że na początku 2021 r. ceny kukurydzy i soi wzrosły do najwyższego poziomu od siedmiu lat, perspektywa istotnej reakcji – ponownie, o ile dopisze pogoda – ze strony rolników z segmentu kluczowych upraw może ograniczyć potencjał wzrostu w miarę zbliżania się do sezonu siewnego w Stanach Zjednoczonych. Jeżeli dodamy do tego fakt, iż spekulacyjne długie pozycje w kukurydzy i soi osiągnęły najwyższe poziomy od 2012 r., w nadchodzących miesiącach można się spodziewać wzrostu zmienności i ryzyka korekt. W ujęciu ogólnym przewidujemy jednak, że głównymi pozytywnymi czynnikami w sektorze rolnym będą nadal nieprzewidywalne warunki pogodowe, solidny popyt ze strony Chin oraz perspektywy osłabienia dolara.

Wszystkie prognozy Saxo dostępne są pod adresem: https://www.home.saxo/insights/news-and-research/thought-leadership/quarterly-outlook

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank