W bieżącym kwartale na rynku obligacji zabraknie pola manewru. To, co w ubiegłym roku uchodziło za bezpieczną inwestycję, obecnie stało się zbyt ryzykowne ze względu na fakt, iż obawy o inflację i optymizm dotyczący przyszłości powodują szybki wzrost stóp procentowych. Wszystko – od obligacji skarbowych po obligacje korporacyjne z rynków wschodzących i o ratingu inwestycyjnym – w szybkim tempie traci na wartości. Jedynym walorem, który może zakończyć pierwszy kwartał z wartością dodatnią, są obligacje śmieciowe. Jednak naszym zdaniem ich dobra passa już niedługo się skończy, ponieważ wraz z wyższym kosztem kapitału rośnie również presja.

Wyższe realne rentowności zagrażają aktywom wysokiego ryzyka

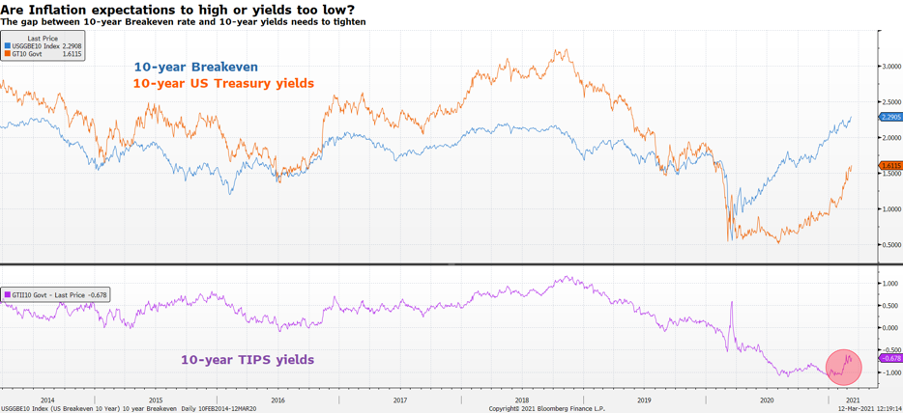

Pomimo faktu, iż amerykańska krzywa dochodowości od sierpnia ubiegłego roku odnotowuje wypiętrzenie bessowe, w tym roku sytuacja wygląda zupełnie inaczej ze względu na zmiany dotyczące realnych stóp procentowych. W drugim półroczu 2020 r. nominalne rentowności szły w górę, podczas gdy realne rentowności spadały, co zapewniało przedsiębiorstwom korzystne warunki finansowe. Do grudnia rentowności dziesięcioletnich obligacji skarbowych zabezpieczonych przed inflacją (Treasury-Inflation Protected Securities, TIPS) spadły do najniższego poziomu w historii, tj. do -1,1%. Trend ten sugeruje, że wypiętrzenie nominalnej krzywej dochodowości w całości wynikało z transakcji reflacyjnych, w efekcie których rentowności nominalne szły w górę w oparciu o wyższą inflację będącą wynikiem poprawy wzrostu gospodarczego. Jednak od początku 2021 r. sytuacja uległa zmianie: realne rentowności zaczęły rosnąć równocześnie z nominalnymi, co wskazuje na nieoczekiwany wzrost kosztu kapitału.

Wyższy koszt kapitału negatywnie wpływa na aktywa wysokiego ryzyka. Aby jednak doszło do głębokiej przeceny, rentowności powinny wzrosnąć w szybkim tempie i utrzymać się na wysokim poziomie. Mimo iż wcześniej było wystarczająco dużo czasu na przeszacowanie ryzyka, zanim wzrost nominalnych rentowności mógł zapoczątkować istotną przecenę, obecnie naszym zdaniem przecena taka mogłaby się zmaterializować już wkrótce, po wybiciu rentowności amerykańskich dziesięcioletnich obligacji skarbowych powyżej 2% i utrzymaniu się powyżej tego poziomu.

Obligacje śmieciowe to ryzyko, większym zagrożeniem jest jednak zmiana dotycząca czasu trwania spowodowana transakcjami reflacyjnymi

Inwestujący w obligacje powinni mieć świadomość, że w ciągu ostatnich kilku tygodni coś się zmieniło, przez co obligacje śmieciowe stały się szczególnie niebezpieczne: korelacja pomiędzy rentownościami obligacji skarbowych i zwrotem z obligacji śmieciowych przyjęła wartość ujemną, co oznacza, że dalszy wzrost rentowności spowoduje załamanie obligacji śmieciowych. To właśnie stało się w 2013 r. w czasie „histerii ograniczania” oraz w 2016 r. po tym, jak Trump zasiadł w Białym Domu.

Wyceny obligacji śmieciowych miały dotychczas wsparcie, ponieważ inwestorzy szukający zabezpieczenia przed rosnącą inflacją zostali zmuszeni do wejścia w ten obszar. W istocie obligacje korporacyjne o ratingu inwestycyjnym oferują średnią rentowność na poziomie 2%. Biorąc pod uwagę, że dziesięcioletnia stopa breakeven (poziom inflacji, jaki powinien się zrealizować, aby rentowność z obligacji stałokuponowych (nominalnych) i indeksowanych do inflacji o tej samej zapadalności była jednakowa w ujęciu nominalnym) wynosi 2,2%, rentowność obligacji o ratingu inwestycyjnym zostanie całkowicie zniwelowana przez inflację. Ponadto aby uzyskać zwrot w tym obszarze powyżej 2,5% konieczny jest czas trwania (duration) wynoszący 15 lat, przez co portfel staje się jeszcze bardziej narażony na ryzyko stopy procentowej. Z drugiej strony, w obszarze obligacji śmieciowych, możliwe jest znaczne ograniczenie czasu trwania, ponieważ rentowność powyżej 2,5% można zapewnić już przy średnim czasie trwania wynoszącym 4 lata.

Dlatego właśnie, mimo iż uważamy, że obligacje śmieciowe zostaną nieuchronnie przeszacowane wraz z dalszym wzrostem rentowności, nadal stanowią one istotną część portfela w kontekście zarządzania ryzykiem i jego dywersyfikacji. Konieczne jest jednak ostrożne dobieranie ryzyka kredytowego pod kątem ewentualnej upadłości danej spółki oraz utrzymywanie długu do zapadalności w celu zapewnienia pożądanego zwrotu w kontekście potencjalnej przeceny.

Uważamy, że czas trwania w drugim półroczu tego roku stanie się większym zagrożeniem dla rynku niż ryzyko kredytowe. Wyjątkowo akomodacyjna polityka pieniężna realizowana przez banki centralne od czasu światowego kryzysu finansowego doprowadziła do globalnego spadku rentowności. Inwestorzy zostali zmuszeni do podejmowania większego ryzyka lub do akceptowania dłuższego czasu trwania w celu zapewnienia sobie dodatkowych zysków. Ci, którzy wybrali ryzyko zamiast czasu trwania, mogą znaleźć się w lepszej pozycji w odniesieniu do ewentualnego wzrostu rentowności, ponieważ dochód z kuponu będzie pełnił funkcję bufora. Inwestorzy, którzy wybrali dużą wypukłość, staną się jednak właścicielami portfela w wysokim stopniu narażonego na wahania rentowności. Przykładowo, w ciągu miesiąca od emisji nowe francuskie pięćdziesięcioletnie obligacje skarbowe (FR0014001NN8) z kuponem w wysokości 0,5% poszły w dół o 13 punktów. Obligacje austriackie z terminem wykupu w 2120 r. (BBG00VPK2L82) i kuponem w wysokości 0,85% w ujęciu rok do dnia poszły w dół o 30 punktów. Obligacje Petrobrasu z terminem wykupu w 2120 r. (US71647NAN93) okazały się natomiast bardziej odporne, tracąc jedynie 15 punktów – o połowę mniej, niż stuletnie obligacje austriackie. Dlaczego? Z pewnością nie dlatego, że Petrobras uchodzi za bezpieczniejszą inwestycję, niż państwo austriackie, a raczej dlatego, że kupon tych obligacji jest znacznie wyższy, około 6,85%, co przekłada się na znaczące skrócenie czasu trwania. Warto zaznaczyć, że niepewność dotycząca przywództwa tej firmy i ryzyko wiążące się z brazylijską polityką wpływa na cenę obligacji Petrobrasu w takim samym stopniu, jak wzrost rentowności amerykańskich obligacji skarbowych.

Bieżący kwartał będzie zatem kluczowy w kontekście ostrożnego podejścia do wypukłości i eliminowania aktywów oferujących niemal zerowe rentowności przy równoczesnej dalszej budowie zabezpieczenia przed wzrostem stóp za pomocą obligacji korporacyjnych o wyższych rentownościach.

Rozbieżności dotyczące polityki banków centralnych mogą spowodować kolejny kryzys europejskich obligacji skarbowych

Podczas gdy prognozy gospodarcze dla Stanów Zjednoczonych wykazują tolerancję dla wzrostu rentowności obligacji skarbowych, nie da się tego samego powiedzieć o Europie. Różnica pomiędzy tymi dwiema gospodarkami wynika z faktu, iż w Stanach Zjednoczonych bodźcom pieniężnym towarzyszą bodźce fiskalne, podczas gdy w Europie drugie z tych rozwiązań nie zostało wdrożone. Tym samym wzrost rentowności w strefie euro może spowodować usztywnienie warunków finansowych szybciej, niż w Stanach Zjednoczonych, hamując potencjalne ożywienie.

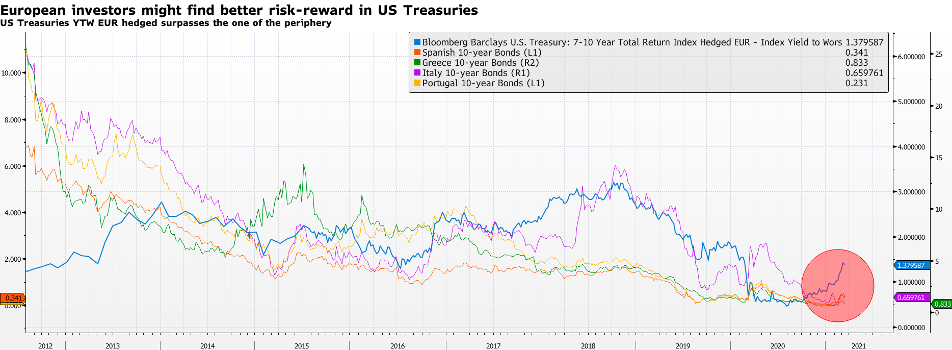

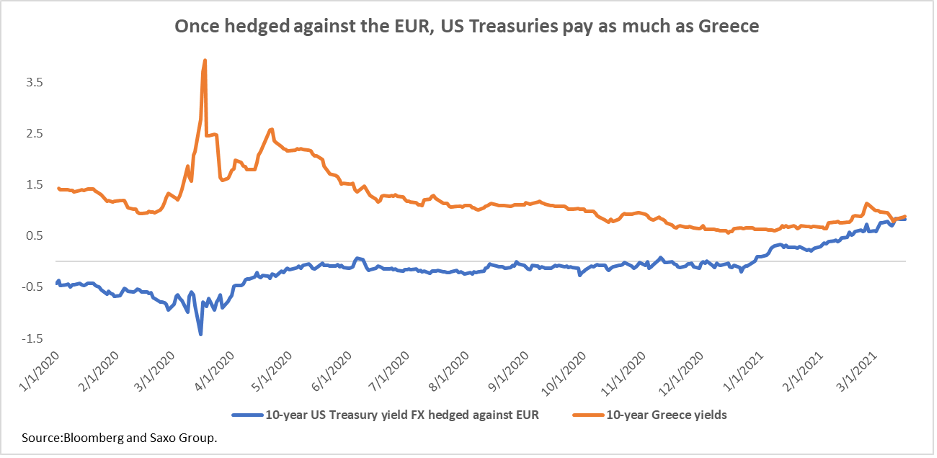

Europejski Bank Centralny (EBC) stoi przed następującym problemem: w miarę dalszego wzrostu rentowności amerykańskich obligacji skarbowych staną się one lepszą alternatywą, niż obligacje europejskie. Pomimo przeceny w ciągu ostatnich kilku tygodni europejskie obligacje skarbowe, w tym z państw peryferyjnych, uznawane zwykle za obciążone większym ryzykiem, w dalszym ciągu oferują historycznie niskie rentowności, znacznie poniżej rentowności obligacji amerykańskich po zabezpieczeniu względem EUR. Przykładowo, obligacje greckie, uchodzące za obciążone największym ryzykiem w strefie euro, oferują rentowność w okolicach 0,85% przy dziesięcioletnim terminie wykupu. Nabywając dziesięcioletnie amerykańskie obligacje skarbowe i zabezpieczając je pod kątem zmian kursu euro inwestor może uzyskać tę samą rentowność, co w przypadku papierów greckich. Jednak ryzyko utrzymywania amerykańskich i greckich obligacji skarbowych nie jest porównywalne, przez co obligacje europejskie stają się narażone na ryzyko rotacji.

W odniesieniu do wzrostu rentowności w Stanach Zjednoczonych jesteśmy przekonani, że sprzedaż obligacji krajów peryferyjnych na rzecz inwestycji w bezpieczne walory z drugiej strony Atlantyku staje się coraz bardziej atrakcyjnym pomysłem pod względem relacji ryzyka do zysku. Taka rotacja w pierwszej kolejności uderzy w greckie i portugalskie obligacje skarbowe, może jednak zapoczątkować przecenę wszystkich obligacji państw peryferyjnych, czyli zjawisko rynkowe, które spowoduje szybki wzrost rentowności obligacji skarbowych. Pod względem intensywności taka przecena nie byłaby porównywalna z sytuacją podczas kryzysu europejskich obligacji skarbowych z 2011 r., będzie wymagała jednak dogonienia wzrostu rentowności po drugiej stronie Atlantyku. Oznacza to, że rentowności mogą w szybkim tempie wzrosnąć od zera do 100 punktów bazowych, dramatycznie usztywniając warunki finansowe w słabszych państwach członkowskich UE.

W tym kontekście zainicjowany przez EBC program PEPP (Pandemic Emergency Purchase Programme) okaże się niewystarczający. Obecnie skup aktywów w ramach programu musi być proporcjonalny do wkładu danego kraju w kapitał EBC. Tym samym EBC skupuje proporcjonalnie więcej niemieckich obligacji skarbowych, niż obligacji innych państw, co mogłoby jeszcze bardziej pogłębić niedobór zabezpieczeń, a równocześnie nie zapewnić odpowiedniego rozwiązania ewentualnego kryzysu w kontekście ograniczenia zmienności do krajów peryferyjnych. W związku z powyższym uważamy, że w przypadku kolejnego kryzysu europejskich obligacji skarbowych EBC powinien ukierunkować skup w ramach PEPP z korzyścią dla państw o największej zmienności; równocześnie Unia Europejska zmuszona będzie podjąć dalsze kroki w kierunku unii fiskalnej.

Althea Spinozzi, manager ds. obrotu, Saxo Bank