Ostatnie posiedzenie Rezerwy Federalnej można opisać w różny sposób, jednak zdecydowanie nie było to zdarzenie bez znaczenia dla rynku finansowego. Uporczywe przekonanie Jerome’a Powella, że inflacja będzie miała charakter przejściowy, powinno spowodować panikę na rynku, ponieważ nic absolutnie na to nie wskazuje. Wręcz przeciwnie – nadmiernie rozrośnięty bilans Fed oraz bezprecedensowa kwota bodźców budżetowych sugerują, że należy się spodziewać dalszego oddziaływania sił inflacyjnych.

Być może wyjdzie w tym momencie mój wiek, jednak należy tu wspomnieć o Miltonie Friedmanie i jego podejściu do polityki pieniężnej i inflacji. Według tego owianego złą sławą ekonomisty, inflacja jest zawsze zjawiskiem o charakterze pieniężnym, a efekty polityki pieniężnej pojawiają się z opóźnieniem. W związku z powyższym, inflację wywoła wykładniczy wzrost szeroko rozumianej podaży pieniądza, którą obserwujemy od początku pandemii Covid-19. Jednak opóźnienie w reakcji polityki pieniężnej może spowodować, że bank centralny popełni błąd polityczny, za który rynek słono zapłaci.

W najnowszej historii banki centralne popełniły błędy polityczne, które ostatecznie doprowadziły do tzw. wielkiej recesji. Nadmiernie akomodacyjna polityka pieniężna zarówno w Stanach Zjednoczonych, jak i w Europie, stworzyła nierównowagi makroekonomiczne, których kulminacją był światowy kryzys finansowy z lat 2007-2008. Zignorowano wówczas ryzyko makroekonomiczne związane z taką akomodacyjną polityką. Obecnie sytuacja jest analogiczna. Wyceny akcji są zaskakująco wysokie, a giełda co drugi tydzień odnotowuje kolejne rekordy. Wysokie wyceny nie odzwierciedlają jednak pogorszenia sytuacji w obszarze obligacji korporacyjnych w wyniku gwałtownego wzrostu zadłużenia.

Obecne otoczenie ekonomiczne stanowi wyzwanie nie tylko dlatego, że aktywa są obciążone większym ryzykiem, niż dotychczas, a ich koszt poszedł w górę. Po raz pierwszy w historii na rynku nie ma bezpiecznych przystani. Stopy procentowe utrzymują się na ultraniskim poziomie, który nie zapewnia żadnej ochrony w przypadku wzrostu inflacji (realne stopy procentowe są ujemne) ani szczególnego potencjału wzrostu w przypadku krachu na rynku (rentowności amerykańskich obligacji skarbowych nie zejdą poniżej zera).

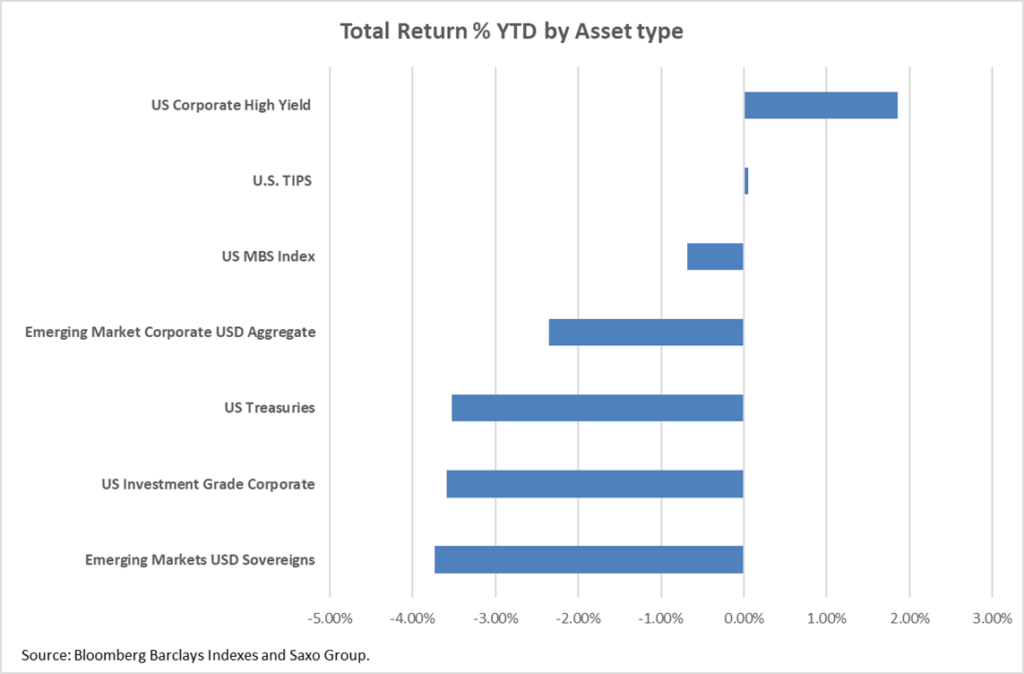

Łatwo zatem zrozumieć sytuację na wykresie poniżej. Od początku tego roku jedynymi aktywami generującymi dodatni zwrot są obligacje korporacyjne o wysokiej rentowności oraz obligacje skarbowe zabezpieczone przed inflacją (Treasury-Inflation Protected Securities, TIPS). Dlaczego? Jedynym wyjściem dla inwestujących w obligacje jest schronienie się wśród aktywów o najwyższym poziomie ryzyka. Obligacje śmieciowe jako jedyne oferują na tyle wysoką rentowność, aby zapewnić bufor zabezpieczający przed presjami inflacyjnymi. Równocześnie TIPS pełnią rolę zabezpieczenia przed inflacją.

Unikajcie amerykańskich obligacji skarbowych

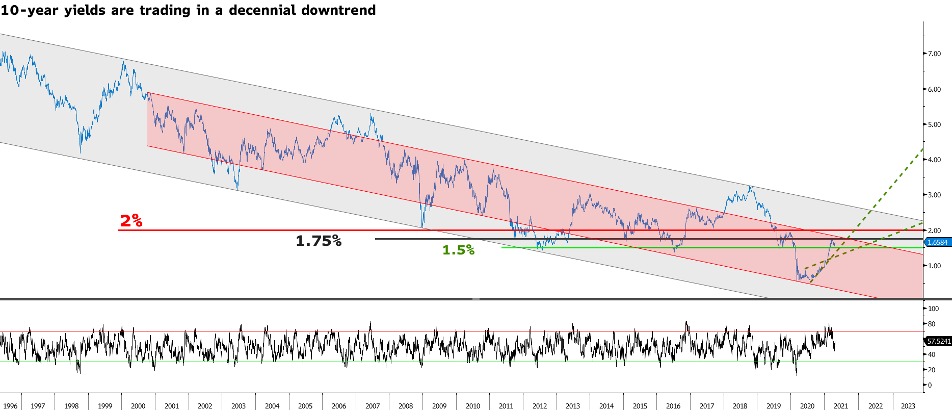

Jerome Powell w znacznym stopniu naraził amerykańskie obligacje skarbowe na ryzyko, utrzymując bez zmian politykę pieniężną i nieco poprawiając prognozę gospodarczą. W istocie, w miarę poprawy sytuacji ekonomicznej i uwydatnienia się presji inflacyjnych, rentowności amerykańskich obligacji skarbowych będą w dalszym ciągu rosnąć. Naszym zdaniem rentowność dziesięcioletnich amerykańskich obligacji skarbowych do lata może osiągnąć 2%. Na tym poziomie papiery te napotkają mocny opór. Pytanie brzmi: co się wydarzy na poziomie 2%? Czy nastąpi krach na giełdzie, czy też rynek przetrwa ten wzrost? W przypadku znacznej przeceny akcji, rentowności papierów amerykańskich mogą zejść poniżej swojego punktu zwrotnego. Bardziej prawdopodobne jest jednak, że w związku z korektą warunki makroekonomiczne będą nadal się poprawiać, co jeszcze bardziej wywinduje rentowności.

W tym kontekście nie ma sensu trzymać amerykańskich obligacji skarbowych. Nawet jeżeli rentowności dziesięcioletnich obligacji skarbowych zejdą poniżej 1%, potencjał wzrostu będzie ograniczony, ponieważ Fed wielokrotnie podkreślała, że nie zamierza tolerować polityki ujemnych stóp procentowych. Potencjał spadku jest jednak nieograniczony, ponieważ rentowności mogą wzrosnąć znacznie powyżej 2%, w zależności od oczekiwań inflacyjnych.

Podążajcie za ożywieniem gospodarczym. Ostrożnie dobierajcie ryzyko i czas trwania.

Naszym zdaniem lepszym wyborem będzie obszar amerykańskich obligacji korporacyjnych o wysokiej rentowności niż obligacji z rynków wschodzących, ponieważ te pierwsze będą mocniej związane z ożywieniem gospodarczym. Ponadto śmieciowe obligacje korporacyjne oferują znacznie wyższą rentowność niż obligacje skarbowe z rynków wschodzących. W istocie obligacje korporacyjne o wysokiej rentowności oferują rentowność 4% przy czasie trwania krótszym niż cztery lata. Aby uzyskać tę samą rentowność w przypadku obligacji skarbowych z rynków wschodzących, należałoby przedłużyć czas trwania do ośmiu lat, jeszcze bardziej narażając tym samym portfel na ryzyko zmian stóp procentowych.

Wszystkie te aktywa wiążą się z ryzykiem. W istocie lewarowanie, zarówno w sektorze korporacyjnym, jak i w obszarze papierów skarbowych z rynków wschodzących, jest coraz wyższe. Dlatego niezbędne jest ostrożne dobieranie inwestycji i założenie, że dług utrzymywany będzie do czasu wykupu. Celem jest zabezpieczenie wystarczająco wysokiej rentowności, unikając ewentualnych niewypłacalności. Należy jednak spodziewać się przeszacowania tych aktywów w miarę wzrostu rentowności obligacji skarbowych.

Althea Spinozzi, manager ds. obrotu, Saxo Bank