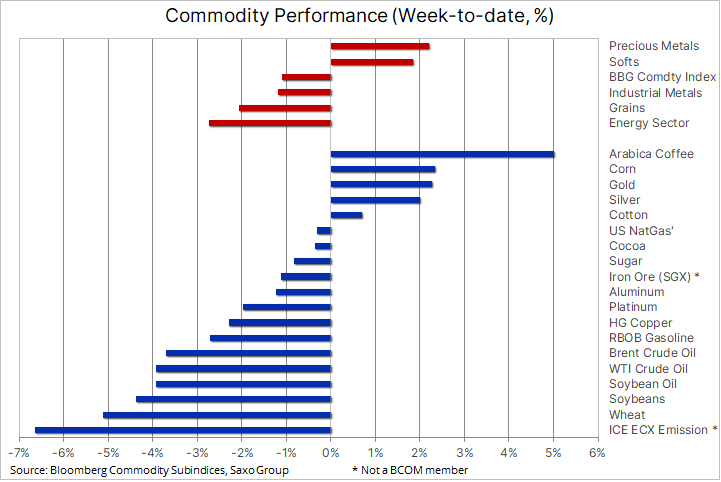

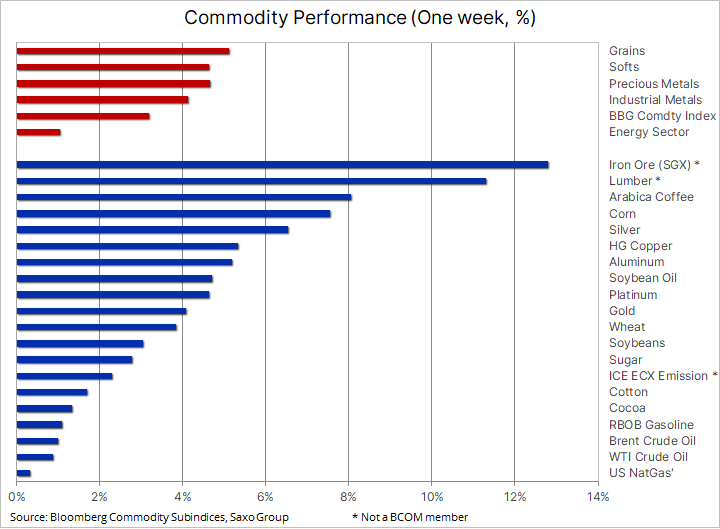

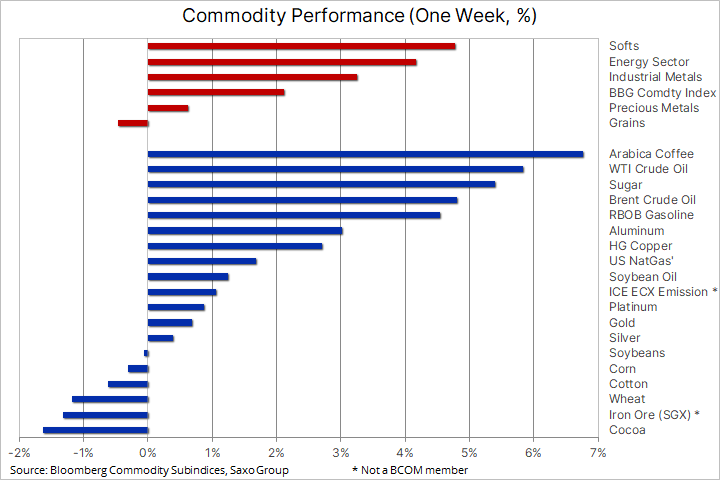

W ubiegłym tygodniu nastąpił szeroko zakrojony powrót hossy surowców, a indeks towarowy Bloomberg zyskał 2,1%, odrabiając ponad połowę strat poniesionych w ramach majowej korekty. Większość sektorów zyskała na wartości, ze szczególnym uwzględnieniem sektorów zależnych od wzrostu, takich jak metale przemysłowe czy energia. Uwagę inwestorów ponownie zwróciły optymizm dotyczący światowego wzrostu, nasilenie działań na rzecz odejścia od gospodarki węglowej oraz zwiększenie wydatków budżetowych. Jednym z czynników było ogłoszenie przez dokonującego szeroko zakrojonych wydatków prezydenta Bidena planu ożywienia amerykańskiej gospodarki na kwotę 6 bln USD, a także dalszy wzrost światowej mobilności, pomijając kilka dużych ognisk koronawirusa w Azji.

Na wspomnianą korektę wpłynęły w znacznej mierze władze Chin dążące do zmniejszenia zaangażowania inwestorów spekulacyjnych na niektórych kluczowych rynkach. Działania mające na celu ograniczenie spekulacji i gromadzenia zapasów dotychczas – i pomimo mocnego odbicia przed weekendem – przynoszą wymierne efekty w odniesieniu do istotnych dla Państwa Środka surowców, takich jak stal czy ruda żelaza. Jednak w ujęciu ogólnym raczej nie będą miały trwałego wpływu na większość pozostałych surowców, przede wszystkim ze względu na dalszy nacisk na ożywienie popytu na rynkach rozwiniętych, w efekcie którego zachodni konsumenci mogą stać się krańcowym nabywcą, czyli przejąć rolę zarezerwowaną przez kilkadziesiąt ostatnich lat dla Chin.

Rosnący popyt fizyczny w okresie nieelastycznej podaży, w szczególności w kontekście metali przemysłowych, gdzie nowe przedsięwzięcia wydobywcze mogą być wdrażane przez całe lata, w połączeniu z pewnym popytem ze strony inwestorów spekulacyjnych i dążących do zabezpieczenia przed inflacją, to główne przyczyny wzmianek na rynku dotyczących kontynuacji supercyklu na rynkach towarowych.

Ożywienie popytu w połączeniu z ograniczoną podażą w dalszym ciągu przyciąga uwagę inwestorów – nie tylko w odniesieniu do towarów fizycznych, ale także w ramach zabezpieczenia przed dłuższym okresem inflacji. Rządy dokonujące szeroko zakrojonych wydatków budżetowych oraz banki centralne zwalniające hamulce w celu utrzymania luźnych warunków polityki pieniężnej to nadal mocne połączenie, w efekcie którego inflacja może nie mieć bynajmniej charakteru przejściowego.

Wykres: Indeks towarowy Invesco DB, który zyskał 27% w ujęciu rok do dnia, z tickerem DBC, to fundusz giełdowy o kapitalizacji rynkowej wynoszącej 2,5 mld USD. Podąża za zdywersyfikowanym indeksem towarowym DBIQ (Optimum Yield Diversified Commodity Index) obejmującym 14 różnych kontraktów terminowych w podziale na energię (60%), metale (19%) i produkty rolne (21%).

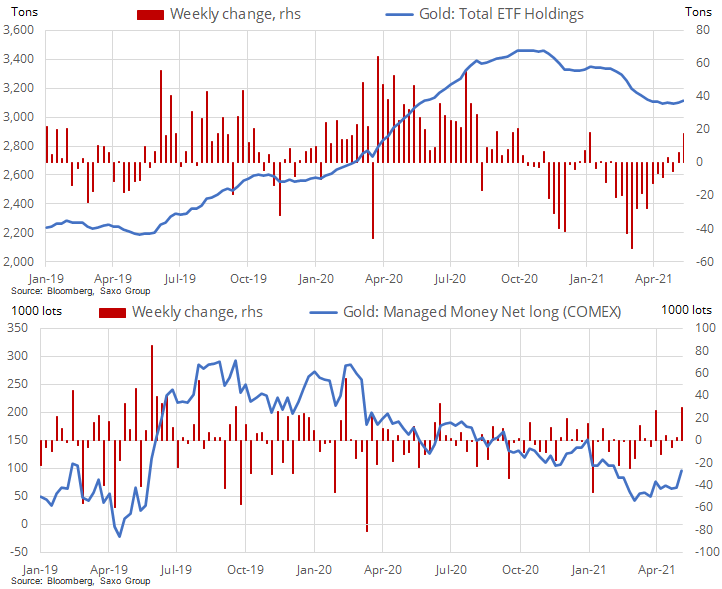

Złoto osiągnęło najwyższą cenę od czterech miesięcy, a następnie najwyraźniej wkroczyło w od dawna wyczekiwaną fazę konsolidacji. Pod koniec tygodnia metal ten nieco stracił na wartości po tym, jak doszedł niemal do kolejnego kluczowego poziomu oporu (1 923 USD, zniesienie o 61,8% z linii korekty od sierpnia do marca oraz poziomu, którego pokonanie mogłoby sygnalizować dalszy ruch w kierunku rekordowego maksimum z sierpnia, tj. 2 074 USD).

Głównym tematem na rynkach, który wzmocnił apetyt na ryzyko, było istne tsunami płynności w dalszym ciągu generowane przez Fed. Działania te przyczyniły się do ostatniego osłabienia dolara, a równocześnie utrzymały obligacje w ryzach pomimo ciągłych obaw dotyczących inflacji. Jednak w perspektywie krótkoterminowej rynki metali szlachetnych muszą dokonać konsolidacji ostatnich mocnych zysków, a pierwszym ostrzeżeniem w tym zakresie były stosunkowo słabe wyniki srebra i platyny względem złota w ubiegłym tygodniu. Relacja XAUXAG osiągnęła najwyższą wartość od miesiąca, natomiast dyskonto platyny wzrosło do 710 USD z poziomu niedawnego minimum 500 USD.

Z perspektywy technicznej wybicie poniżej 1 890 USD mogłoby oznaczać ruch w kierunku 1 870 USD, a następnie dwustudniowej średniej ruchomej znajdującej się obecnie na poziomie 1 843 USD. Kluczowymi czynnikami będą jak zwykle zmiany kursu dolara i rentowności obligacji, które poszły w górę, jak również skala niezbędnej dalszej kalibracji funduszy podążających za trendem długoterminowym, umożliwiającej uwzględnienie ostatnich zmian w prognozie technicznej.

Wznowienie hossy dzięki czterem surowcom: miedzi, ropie naftowej, kawie i kukurydzy

Miedź odzyskała ponad połowę strat poniesionych w ramach ostatniej korekty wynoszącej 9% w związku z obawami o podaż oraz po uznaniu przez rynek, że działania Chin w celu ograniczenia spekulacji i gromadzenia zapasów skoncentrują się przede wszystkim na generującej znaczne zanieczyszczenie środowiska branży stalowej. Groźba strajków poszczególnych grup chilijskiej spółki BHP, obsługującej największą na świecie kopalnię miedzi, przyczyniła się do dalszej poprawy nastrojów. Wpłynęła na to między innymi perspektywa silnego, rosnącego popytu w nadchodzących latach na tzw. „zielone metale”, takie jak nikiel, aluminium, platyna oraz przede wszystkim miedź. Po niewielkiej korekcie do najniższego poziomu od miesiąca (4,44 USD za funt), miedź HG ożywiła się, a wybicie powyżej 4,72 USD, może potencjalnie sygnalizować powrót do szczytowej wartości z 10 maja na poziomie 4,88 USD i wyżej.

Kontrakty terminowe na ropę naftową znalazły nowych nabywców dzięki wzrostowi popytu, przede wszystkim w Stanach Zjednoczonych, równoważącego obawy o możliwość zwiększenia dostaw z Iranu. Na czoło hossy wysunęła się ropa WTI, która na zamknięciu doszła do poziomu dwuletniego maksimum, natomiast ropa Brent ponownie zbliżyła się w rejony 70 USD, czyli górnej granicy obecnego przedziału. Rynek koncentruje się na zaplanowanym na ten tydzień posiedzeniu OPEC+, na którym przewiduje się, że grupa, pomimo niepewności dotyczącej przyszłej produkcji z Iranu, potwierdzi uzgodnioną już lipcową podwyżkę o 0,8 mln baryłek dziennie. Do czasu uzyskania większej pewności co do wyniku negocjacji pomiędzy Waszyngtonem a Teheranem, a także do czasu większej synchronizacji światowego ożywienia popytu na paliwo, potencjał wzrostu powyżej maksimum z marca na poziomie 71,40 USD wydaje się ograniczony.

Ceny kawy arabica w ujęciu tygodniowym poszły w górę o 7% do najwyższego poziomu od czterech i pół roku powyżej 1,6 USD za funt. Ostatni skok cen związany był z obawami o dostawy ze strony największych producentów – Brazylii, w której susza nadal negatywnie wpływa na projekcje dotyczące produkcji, oraz Kolumbii, gdzie protesty polityczne od końca kwietnia przyczyniają się do wstrzymania dostaw. W perspektywie krótkoterminowej wydarzenia te mają kluczowe znaczenie, przy czym ze względu na możliwość ochłodzenia w Brazylii zwiększającą ryzyko przymrozków w wyżej położonych rejonach upraw prognoza sugeruje dalsze wsparcie.

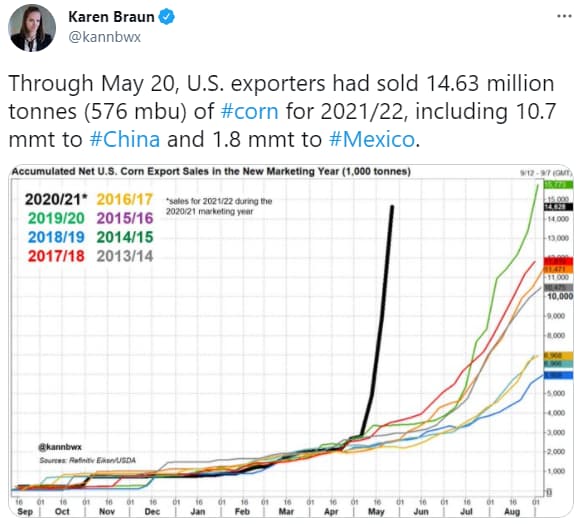

Kukurydza zyskała na wartości najbardziej od dwóch lat, odzyskując dalsze straty związane z niedawnym osłabieniem, którego kulminacją była całościowa korekta o 18%. Nastąpiło to po publikacji tygodniowych danych eksportowych, które wykazały drugi co do wielkości wolumen sprzedaży od 1990 r. Po zejściu do najniższego poziomu od miesiąca w ubiegłą środę (6,03 USD), lipcowy kontrakt poszedł w górę o wartość dopuszczonego przez giełdę limitu do poziomu 6,6450 USD, pociągając za sobą zarówno pszenicę, jak i w szczególności soję. Na sprzedaż wpłynęło przede wszystkim kolejne olbrzymie zamówienie z Chin stanowiące przypomnienie, że kraj ten, pomimo dążenia do ograniczenia spekulacji i gromadzenia zapasów, w dalszym ciągu będzie dokonywał drenażu globalnych dostaw w celu rozbudowy największego na świecie pogłowia nierogacizny.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank