Podsumowanie: Mijający rok był fantastyczny dla akcji: po nadzwyczajnych zyskach w 2020 r. stopa zwrotu na tym rynku wyniosła 21%. Wydaje się to niemal niemożliwe, biorąc pod uwagę galopującą inflację niespotykaną od wczesnych lat 80., jednak niskie nominalne rentowności stworzyły warunki, w których akcje okazały się jedynym korzystnym wyborem. Zyski z akcji w całości były wynikiem takich aspektów technicznych, jak niskie nominalne rentowności, ważnym czynnikiem były jednak również olbrzymie zyski przedsiębiorstw, które poszły w górę o 28% w porównaniu z 2019 r., co dowodzi istotnego wpływu publicznych bodźców fiskalnych na sektor prywatny. Patrząc wstecz, staramy się również patrzeć w przyszłość pod kątem tego, czego możemy się spodziewać w 2022 r. oraz w jaki sposób inwestorzy powinni kształtować swoje portfele akcji, aby uwzględnić obszary, które mogą okazać się rentowne w okresie inflacji.

Ujemne realne rentowności oznaczają TINA

Podczas gdy inwestorzy szykują się do zamykania ksiąg na ten rok, warto przeanalizować, jak wyglądała sytuacja na rynku w mijającym roku. Gdybyśmy rok temu poinformowali, że indeks S&P 500 pójdzie w górę o 28%, a MSCI World – o 21% w ujęciu rocznym, a równocześnie inflacja bazowa w Stanach Zjednoczonych wyniesie niemal 5%, co stanowi najwyższy poziom od początku lat 80., z pewnością nasi czytelnicy by nam nie uwierzyli. Kluczem do zrozumienia, dlaczego akcje zyskują pomimo presji inflacyjnej, jest reakcja rynku obligacji na rosnącą inflację.

Rynek obligacji przychylił się do opinii Fed, że inflacja ma charakter przejściowy, jednak nawet po tym, jak Rezerwa Federalna porzuciła tę koncepcję i przyznała, że przyczyny inflacji są głębsze i trwalsze, niż początkowo sądzono, rynek obligacji w dalszym ciągu prognozował, że inflacja pozostanie na niskim poziomie. Opierało się to na wysokim poziomie relacji długu do dochodów w wielu częściach świata, starzejącej się populacji oraz postępie technologicznym, które łącznie przeciwdziałały siłom inflacyjnym w perspektywie długoterminowej. Uporczywie niskie nominalne rentowności przy wzroście inflacji – zarówno zrealizowanym, jak i przewidywanym – wywarły istotną presję na spadek realnych rentowności, co zapoczątkowało szeroko zakrojony zwrot w kierunku akcji.

Dlaczego ktokolwiek miałby inwestować w obligacje, kiedy jego kapitał się kurczy w ujęciu realnym? Równie dobrze można by przerzucić się na akcje pomimo historycznie wysokich cen i wycen, ponieważ być może w ten sposób udałoby się przynajmniej ocalić kapitał przed destrukcyjnym wpływem inflacji. Innymi słowy, podejście TINA (ang. there is no alternative – „nie ma alternatywnego rozwiązania”) jest nadal żywe na rynkach finansowych w miarę zbliżania się 2022 r., ponieważ – jak zauważyli zarówno John Maynard Keynes, jak i Warren Buffett, choć w różnym kontekście – inflacja jest wrogiem gospodarki kapitalistycznej i inwestorów.

Olbrzymie zyski w efekcie rekordowych bodźców fiskalnych

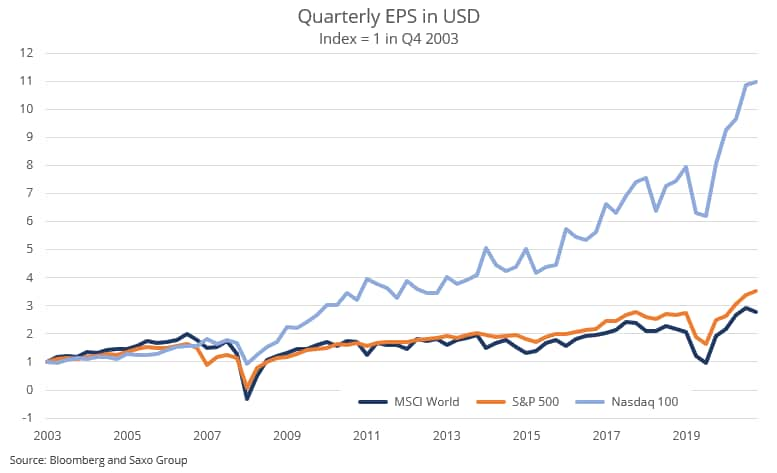

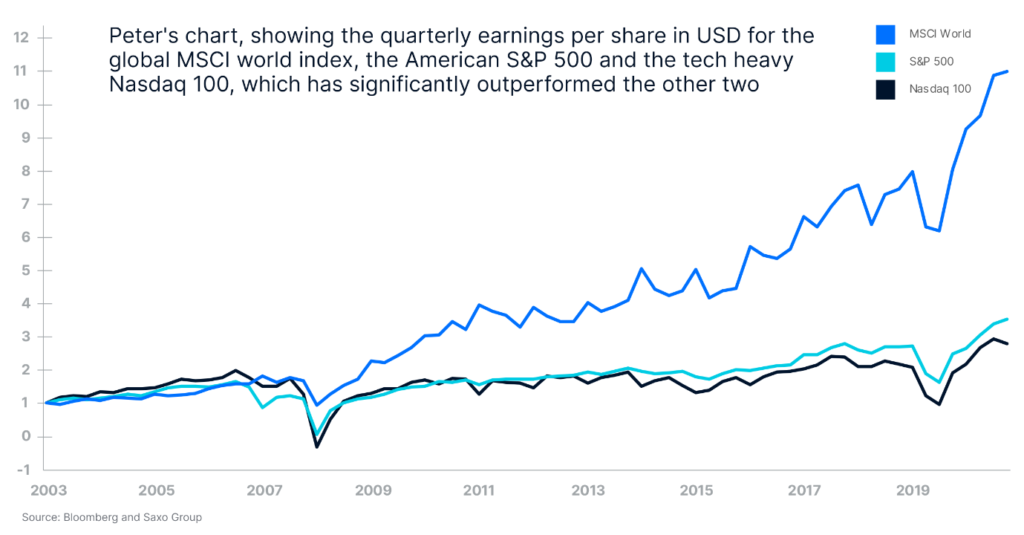

Mimo iż w tym roku niskie nominalne rentowności odegrały istotną rolę w hossie na rynku akcji ze względu na ich wpływ na koszt kapitału wykorzystywanego do dyskontowania przyszłych wolnych przepływów pieniężnych, inwestorzy nie powinni pomijać faktu, iż zyski na indeksie MSCI World za pierwsze trzy kwartały 2021 r. poszły w górę o 104% w porównaniu z analogicznym okresem 2020 r. Można uznać, że to jedynie efekt odbicia, należy jednak zauważyć, że zyski w pierwszych trzech kwartałach 2021 r. były o 28% wyższe niż zyski w analogicznym okresie 2019 r. Innymi słowy, dynamika zysków generowanych przez wychodzące z pandemii spółki była nadzwyczajna i wynikała z olbrzymich luźnych bodźców pieniężnych i fiskalnych wdrożonych na skalę niespotykaną od lat powojennych, tj. od zakończenia II wojny światowej. Deficyty w wielu z największych światowych gospodarek spowodowały odpowiedni skokowy wzrost nadwyżki w sektorze prywatnym.

Wrażliwość na stopy procentowe

Cała ironia dotycząca wysokich zysków i doskonałych stóp zwrotu z akcji w 2021 r. polega na tym, że 2022 r. może okazać się „zły” dla akcji ze względu na prognozowaną inflację, ponieważ reakcja na rynku obligacji rzędu 100 punktów bazowych na długim końcu amerykańskiej krzywej dochodowości (dziesięcioletnie obligacje skarbowe) mogłaby zepchnąć akcje w dół bez względu na wzrost zysków. Szacowaliśmy ostatnio, że akcje wzrostowe takich spółek jak Pinterest czy Adobe cechuje wrażliwość na stopy procentowe wynosząca odpowiednio 18% i 26%, co oznacza, że o tyle obniżą się wyceny tych akcji w wyniku zmiany rentowności dziesięcioletnich obligacji amerykańskich o 100 punktów bazowych, zakładając, że wszystkie pozostałe aspekty pozostaną bez zmian.

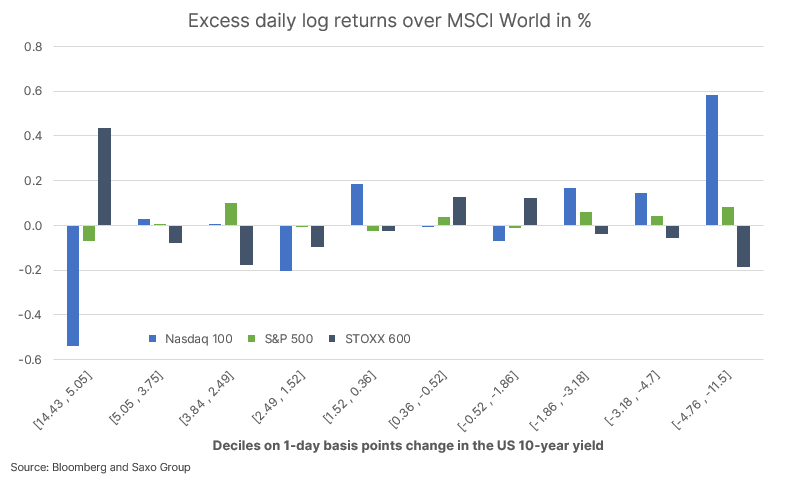

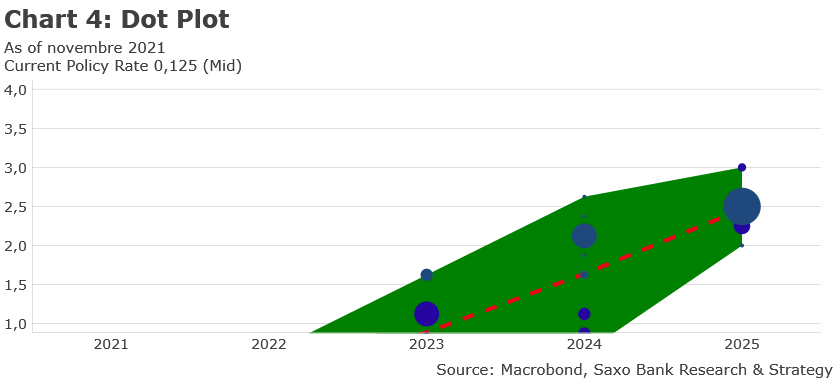

W ujęciu ogólnym, amerykański rynek akcji najprawdopodobniej cechuje czas trwania akcji wynoszący około 15-18%, co oznacza, że sam wzrost nominalnych rentowności może zniwelować przyszłoroczny wzrost zysków. Poniższy wykres pochodzi z naszej ostatniej analizy rynku akcji zatytułowanej Powrót wrażliwości na stopy procentowe jest postrachem akcji spółek technologicznych i wykazuje, że indeksy NASDAQ 100 i STOXX 600 poruszają się w przeciwnych kierunkach w reakcji na istotne zmiany rentowności dziesięcioletnich obligacji amerykańskich. Akcje amerykańskich spółek technologicznych cechuje ujemna nadwyżkowa stopa zwrotu w porównaniu z akcjami globalnymi w dniach, w których rentowności długoterminowe idą w górę, natomiast akcje europejskie wykazują pozytywną nadwyżkową stopę zwrotu ze względu na fakt, iż przeważają wśród nich spółki finansowe, energetyczne i wydobywcze.

Nadal uważamy, że inwestorzy powinni w dalszym ciągu dostosowywać swoje portfele akcji pod kątem lepszej absorpcji wyższych stóp procentowych i inflacji w 2022 r. Obejmuje to zwiększanie ekspozycji na sektor surowców, finansów, półprzewodników, logistyki oraz na firmy zajmujące się obrotem finansowym, które skorzystają na wzroście zmienności i mogą również służyć jako zabezpieczenie przed stratami w ogonie rozkładu portfeli akcji.

Zielona transformacja, Indie, Chiny i urbanizacja

Nasz koszyk dotyczący zielonej transformacji poszedł w tym roku w dół o 6%, tracąc część olbrzymich zysków z 2020 r., kiedy to inwestorzy zapewnili masowy napływ kapitału do tego obszaru. Ponieważ przyszły rok będzie przełomowy dla pojazdów elektrycznych, transakcje dotyczące zielonej transformacji odnotują spektakularny powrót. Vale wyraźnie deklaruje, że zamierza zostać preferowanym dostawcą metali niezbędnych w branży pojazdów elektrycznych w Ameryce Północnej, a Rio Tinto inwestuje również mocno w przedsięwzięcia związane z węglanem litu, w tym w olbrzymi projekt w Serbii, który potencjalnie może w przyszłości zaspokoić niemal 10% europejskiego zapotrzebowania w kontekście produkcji samochodów elektrycznych. Zielona transformacja w odniesieniu do pojazdów elektrycznych, energetyki słonecznej i wiatrowej, magazynowania energii czy produkcji wodoru będzie postępować ze względu na presję na wzrost cen wielu kluczowych metali i w perspektywie długoterminowej jesteśmy przekonani, że przyczyni się w istotny sposób do wzrostu długoterminowej stopy inflacji.

Pod względem wzrostu gospodarczego, inwestycji w infrastrukturę, reform rynkowych, debiutów spółek technologicznych oraz związanych z tym zysków dla akcjonariuszy, a także urbanizacji, Indie wydają się nowymi Chinami. Akcje spółek indyjskich były jednym z najlepszych rynków akcji w ciągu ostatnich 20 lat, generując wzrost zysków o 10% w ujęciu rocznym i wierzymy, że tendencja ta utrzyma się przez kolejną dekadę, zapewniając nadzwyczajne stopy zwrotu inwestorom. Jednak równocześnie z olbrzymim wzrostem gospodarczym i urbanizacją w Indiach nastąpi zielona transformacja, co również przyczyni się do wzrostu globalnej inflacji w efekcie inflacji na rynkach towarowych.

Chiny w tym roku znalazły się w defensywie, nietypowo odbiegając od reszty świata. Kryzys na rynku mieszkaniowym negatywnie przekłada się na gospodarkę, rynki kredytowe oraz zaufanie konsumentów. Mimo iż branża ta potrzebuje znaleźć jakieś rozwiązanie, musi ono uwzględniać narrację „wspólnego dobrobytu” i dostrzegamy już sygnały wskazujące, że rząd i bank centralny zaczynają dążyć do minimalizacji oddziaływania tego kryzysu na gospodarkę. Bodźce fiskalne powrócą w 2022 r., zasadniczym pytaniem jest jednak to, w jakim kierunku podąży rentowność, ponieważ wprowadzenie surowych regulacji dotyczących technologii i innych reform, w tym nowej ustawy w sprawie prywatności danych, negatywnie wpływa na szacunki analityków dotyczące wzrostu. Nie mamy jednoznacznego poglądu na przyszłość chińskich akcji, z wyjątkiem konstruktywnej prognozy dla przedsiębiorstw z branży dóbr konsumpcyjnych, ponieważ nie są one ze swej natury zależne od danych.

Więcej analiz dotyczących rynków akcji jest dostępnych tutaj.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku

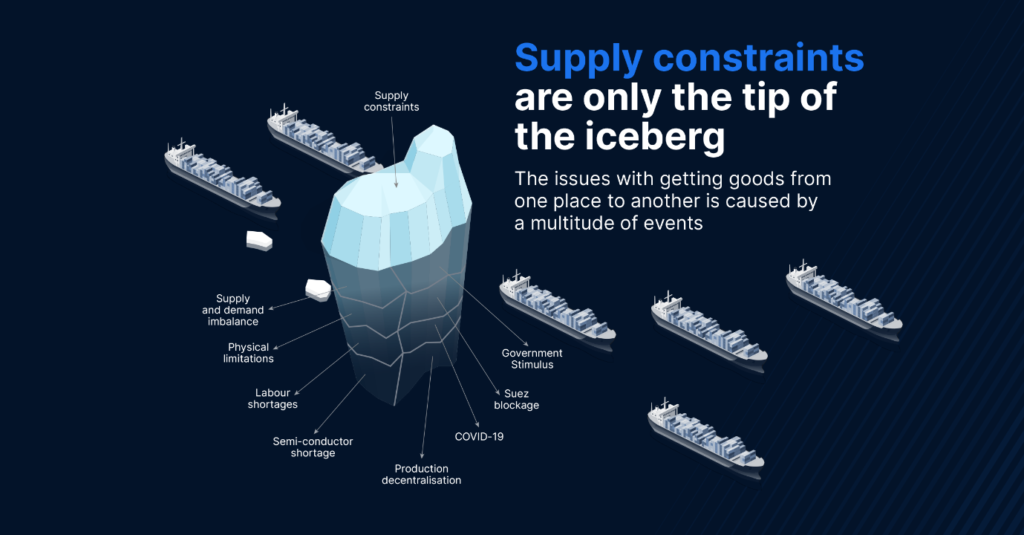

Problemy z globalnymi łańcuchami dostaw to nie nowość, jednak w jaki sposób do tego doszło i co to oznacza dla naszych gwiazdkowych prezentów? W niniejszym artykule omawiamy przyczyny ograniczeń podaży i ich wpływ na świąteczne zakupy. – Przyzwyczailiśmy się do faktu, że kiedy coś zamawiamy przez Internet, dostajemy to w ciągu kilku dni. Ten system uległ załamaniu i musimy obecnie uzbroić się w cierpliwość – mówi Ole Hansen, dyrektor ds. strategii rynków surowców w grupie kapitałowej Saxo Bank.

Nadzwyczajny popyt to wyzwanie dla fizycznych ograniczeń naszego świata

Jednym z głównych czynników ograniczeń podaży jest nieoczekiwany brak równowagi pomiędzy popytem a podażą, co jest efektem pandemii Covid-19 z początku 2020 r. Z jednej strony prognozowano załamanie globalnej gospodarki; z drugiej strony rządy na całym świecie zaczęły wspierać zarówno przedsiębiorców, jak i osoby fizyczne, zapewniając im pomoc finansową. Do załamania globalnej gospodarki w znacznej mierze nie doszło, a świat przeszedł w stan lockdownu, co oznaczało, że nieoczekiwanie ludzie dysponowali gotówką, jednak nie mogli wydać jej na podróże czy restauracje, zaczęli zatem kupować towary i surowce.

– W wywiadach dla duńskich mediów mówię zwykle, że wszystko zaczęło się w momencie, w którym otrzymaliśmy od rządu ustawowy dodatek urlopowy, ponieważ wtedy właśnie rozpoczęło się szaleństwo zakupów. Restauracje i kina były zamknięte, dlatego przerzuciliśmy się na Internet i zaczęliśmy nabywać dobra konsumpcyjne. A zatem wkrótce po anulowaniu znacznej liczby zamówień w oczekiwaniu na gwałtowny spadek aktywności gospodarczej ze względu na pandemię, przedsiębiorstwa zostały nagle zarzucone nowymi zamówieniami i system nie był w stanie temu sprostać – tłumaczy Hansen.

W świecie, w którym globalna aktywność osiągnęła już historycznie wysoki poziom, tego rodzaju wzrost popytu wywiera znaczną presję na fizyczne aspekty zdolności do dostarczania klientom zamawianych produktów.

Systemem, o którym mówi Hansen, jest sektor logistyczny, w którym szybki postęp technologiczny zaczyna eliminować fizyczne ograniczenia naszego świata. – Moim zdaniem cały problem z łańcuchem dostaw wykazał, że wszystko, o czym mówimy, dotyczy zasadniczo ograniczeń w świecie fizycznym i jeżeli pandemia coś nam pokazała, była to fenomenalna hossa akcji spółek technologicznych i przedsiębiorstw prowadzących działalność internetową. Podczas moich podróży i rozmów z klientami pokazuję im ten wykres, na którym widzimy, że od czasu światowego kryzysu finansowego przychody i zyski spółek technologicznych wystrzeliły jak rakieta w porównaniu ze światem fizycznym – normalnym światem, w którym żyjemy – a ostatnie ograniczenia podaży ponownie wykazały, że znaczna część okazji inwestycyjnych wiąże się ze światem cyfrowym – utrzymuje Garnry.

Zasadniczo oznacza to, że ze względu na obawy rządów o załamanie gospodarki, zaczęły one rozdawać pieniądze ludziom i przedsiębiorstwom, a ci z kolei wykorzystali te środki do zakupu większej liczby towarów, niż zwykle, m.in. urządzeń technologicznych i gadżetów, co zwiększyło presję na ograniczenia dotyczące fizycznych statków, portów, ciężarówek i dróg. W takiej sytuacji ostatnią rzeczą, jaką chcemy jest zator całego systemu, dlatego presja na ograniczenia fizyczne jeszcze bardziej rośnie. Za przykład może tu posłużyć sprawa Ever Given.

Zator

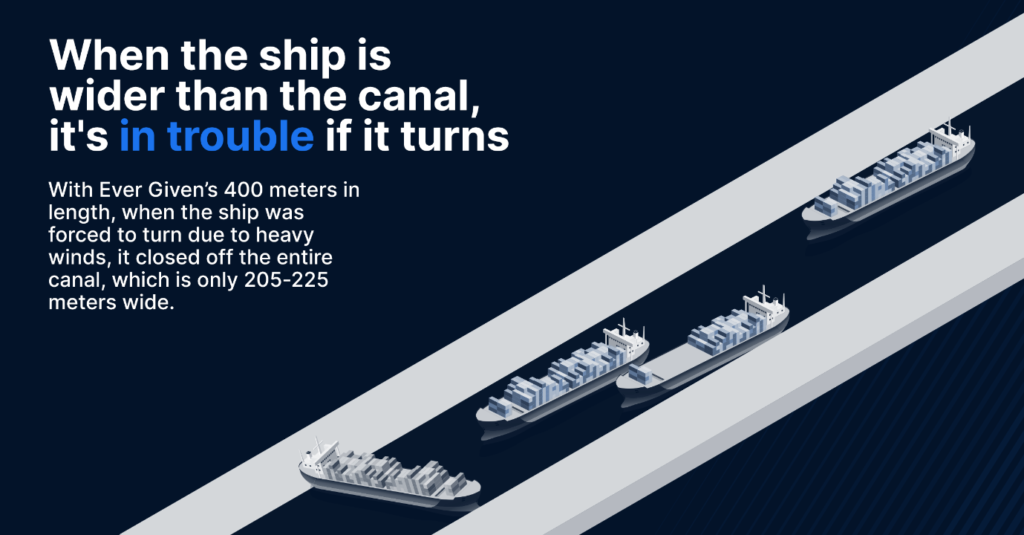

Powróćmy do marca bieżącego roku, kiedy to jeden z największych kontenerowców na świecie, Ever Given, przechodził przez Kanał Sueski, stanowiący jeden z najważniejszych światowych szlaków handlowych. Ze względu na silne wiatry statek zmuszony był do zawrócenia, a w efekcie utknął w poprzek Kanału. Przez sześć dni na ponowne otwarcie Kanału Sueskiego czekało około 400 kontenerowców, co spowodowało nie tylko opóźnienia dostaw, ale także dalsze zatory w momencie równoczesnego wejścia statków do portów, zwiększające presję na świat fizyczny.

Mamy zatem rozdawanie pieniędzy przez rządy, ludzi z całego świata chętnie nabywających towary, porty, które już wcześniej były zatłoczone, a także zamknięcie globalnego szlaku handlowego, wstrzymujące zwykły przepływ towarów ze wschodu na zachód.

Niedobór ludzi

Można uznać, że udrożnienie tego rodzaju zatorów nie powinno potrwać długo, o ile wszystko inne działa tak, jak powinno. Należy jednak zrozumieć dwie rzeczy. Po pierwsze, transport towarów drogą morską stale rośnie, nie dotyczy to jednak transportu drogą lądową.– Kontenerowce są coraz większe, nadal jednak do przewiezienia jednego kontenera do portu i z portu potrzebna jest jedna ciężarówka. Dlatego fakt, iż takie statki wpływają do portu i trzeba je rozładować i załadować w relatywnie krótkim czasie, to coraz większe wyzwanie. Jest to już duży problem, co mogliśmy zaobserwować w brytyjskim Felixstowe, w Los Angeles, a nawet w Rotterdamie – mówi Hansen.

Równocześnie na całym świecie mamy historyczny niedobór kierowców ciężarówek. W samych Stanach Zjednoczonych szacuje się, że potrzeba 80 000 dodatkowych kierowców do obsługi liczby kontenerów, którą można dostarczyć do krajowych portów. Przyczyny tej sytuacji są liczne, jednak jest to ważny czynnik ograniczeń podaży, którego ponadto nie da się w łatwy sposób zminimalizować.

W ujęciu ogólnym kierowców ciężarówek brakuje od połowy lat dwutysięcznych. Ponadto wiele gospodarek na całym świecie pracuje już przy niemal maksymalnym obłożeniu, co zwykle umożliwia osobom o niższych zarobkach – takim jak kierowcy – zmianę pracy na lepiej płatną i bardziej atrakcyjną ze względu na zwiększone zapotrzebowanie na pracowników. Dodatkowo rządowe wsparcie w okresie pandemii mogło zapewnić części kierowców środki, które wykorzystali na zdobycie lepszej pracy. – Potrzebujemy wielu kierowców ciężarówek, co stanowi kolejny problem, ponieważ jest ich za mało. Wynika to przede wszystkim z faktu, iż niektórzy z nich znaleźli inną pracę podczas lockdownu, a w innych branżach wynagrodzenia idą w górę, dlatego zatrudnienie wszystkich kierowców potrzebnych do transportu wszystkich tych kontenerów jest bardzo trudne. Oznacza to, że nieoczekiwanie mamy port z coraz większą liczbą pustych kontenerów, zajmujących miejsce pełnych, które powinny do tego portu trafić – tłumaczy Hansen.

A zatem wraz ze wzrostem popytu wywierającym presję na świat fizyczny oraz z blokadą istotnego szlaku handlowego mamy jeszcze niedobór osób i pojazdów do obsługi tych kontenerów po zawinięciu statku do portu, co przyczynia się jeszcze większych opóźnień i trudności w światowym transporcie towarów.

Zamykanie obiektów w związku z Covid

Próbując wyjaśnić, w jaki sposób doszło do ograniczeń podaży, nie sposób nie wspomnieć o wirusie Covid-19, ponieważ miał on na to istotny wpływ. Jak już wspomnieliśmy, jedną z reakcji na pandemię były rządowe bodźce fiskalne, które miały szereg pomniejszych efektów. Konkretnie rzecz ujmując, pandemia Covid-19 negatywnie wpłynęła na pracę portów na całym świecie – w szczególności w Chinach, jednym z kluczowych światowych ośrodków produkcji. – Chińska polityka zerowej tolerancji na Covid-19 utrudnia utrzymanie efektywnego funkcjonowania łańcuchów dostaw, ponieważ w przypadku nowej fali zakażeń rząd Chin ma tendencję do zamykania znacznych części regionu, w którym miały miejsce zakażenia – mówi Garnry.

Brak najważniejszego elementu

Trudności z transportem towarów na całym świecie stanowią istotne wyzwanie. Jednak trudności z dostawą najważniejszego elementu dzisiejszych produktów technologicznych to z pewnością znacznie większy problem.

Półprzewodniki – zwane również układami scalonymi lub mikroprocesorami – stosowane są w szerokiej gamie produktów i towarów, ze szczególnym uwzględnieniem elektroniki. Niedobór półprzewodników – podobnie jak w pozostałych wspomnianych przypadkach – jest wynikiem szeregu czynników, w tym złych warunków pogodowych w Teksasie, sporów handlowych pomiędzy Stanami Zjednoczonymi i Chinami, a przede wszystkim pandemii Covid-19. Niedobór ten ma jednak znacznie większe znaczenie, ponieważ wpływa na spadek sprzedaży części produktów, na które istnieje największe zapotrzebowanie. W tym sensie niedobór półprzewodników to prawdziwy Grinch, który kradnie nam najpopularniejsze prezenty gwiazdkowe, zanim jeszcze zostaną wyprodukowane.- Niedobór półprzewodników wpływa na wszystko, od konsoli Nintendo po produkcję samochodów i PlayStation. Z tych względów również nastąpiło ograniczenie produkcji iPhone’ów aż o 10 mln sztuk. A zatem nawet jeżeli tego chcemy i jest to fajne, nie będziemy mogli tego dostać – podkreśla Garnry.

– Podobnie jeżeli chcemy kupić nowy samochód, półprzewodniki mogą przekreślić nasze plany. Producenci samochodów, którzy kupują półprzewodniki z niższą marżą, spóźnili się ze składaniem zamówień po tym, jak załamanie gospodarki w wyniku pandemii nie nastąpiło. Branża półprzewodników znalazła już chętnych nabywców ze względu na wysoki popyt na karty graficzne do gier i kryptowalut, a także na mikroprocesory stosowane w centrach danych i komputerach. Producenci samochodów znaleźli się zatem na samym końcu kolejki i dotychczas nie zdołali odzyskać priorytetowego statusu, przez co produkcja samochodów została ograniczona ze względu na brak półprzewodników, co oznacza, że mamy wiele pojazdów niemal w pełni gotowych do transportu, nie może to jednak nastąpić, ponieważ brakuje jednego istotnego elementu – mówi Garnry.

Centralizacja produktów

Analizując różne przyczyny problemów w łańcuchu dostaw można zauważyć, że jedna z nich wskazuje również na potencjalne rozwiązanie w postaci masowej zmiany wieloletniej strategii produkcji. – Jeżeli postawimy się dziś na miejscu dużej firmy produkującej dobra konsumpcyjne, której głównym rynkiem są Stany Zjednoczone i Europa, narzuca się pytanie, czy nie należałoby przesunąć produkcji bliżej naszych rynków zbytu – mówi Garnry. Dodaje:

– Nie tak dawno temu odbyłem bardzo interesującą rozmowę z Jensem Bjørnem Andersenem, prezesem DSV, w której omawialiśmy taką sytuację. W branży finansowej zawsze sugerujemy, żeby inwestorzy dołożyli starań, aby zdywersyfikować swoje portfele. Jednak z niepojętej przyczyny koncepcja taka umknęła branży produkcyjnej, czego dowodem są portfele produkcyjne. Innymi słowy, przedsiębiorstwa produkcyjne przeniosły olbrzymią część swojej globalnej produkcji do Chin, a to okazuje się bardzo problematyczne w przypadku takich zakłóceń, jak dzisiaj. W efekcie produkcja może stać się bardziej rozdrobniona, a producenci mogą zacząć dywersyfikację swoich łańcuchów dostaw. Obstawiam, że w przyszłości część produkcji powróci na główne zachodnie rynki konsumenckie.

Jak z powrotem wykraść święta podażowemu Grinchowi?

Mimo iż wskazywana przez Garnry’ego możliwość przeniesienia produkcji z powrotem w pobliże głównych rynków zbytu jest zasadna, jest to rozwiązane długoterminowe, które nie jest w stanie uratować świątecznych zakupów. Na razie musimy się przyzwyczaić do myśli, że uzyskanie tego, czego chcemy będzie utrudnione.

– Musimy przywrócić równowagę popytu i podaży. Do tego czasu będziemy musieli przez kilka lat akceptować pewne zakłócenia powodujące tymczasowe trudności w różnych częściach świata – mówi Hansen. Garnry dodaje, że problem zatorów sam się rozwiąże: – To nastąpi, ale wymaga to czasu.

Co zatem mamy zrobić? Mimo iż Grinch może ukraść nam samochód, iPhone’a czy PlayStation, Hansen uważa, że należy przejrzeć nasze listy do Świętego Mikołaja i wpisać tam coś, czego Grinch nie jest w stanie ukraść – i dzięki czemu możemy zrobić coś dobrego. – W kontekście Gwiazdki można pomyśleć nieco mniej standardowo. Ożywienie globalnej gospodarki było bardzo silne, jednak pewna sfera pozostała w ciemności – mówię tu o sektorze usługowym. Jeżeli zatem nie możecie znaleźć produktów, na których wam zależało, pomyślcie o usługach. Zażyczcie sobie kartę upominkową do kina czy restauracji albo do innego lokalnego obiektu usługowego. Im nie skończą się zasoby, a może im się to przydać – podkreśla.

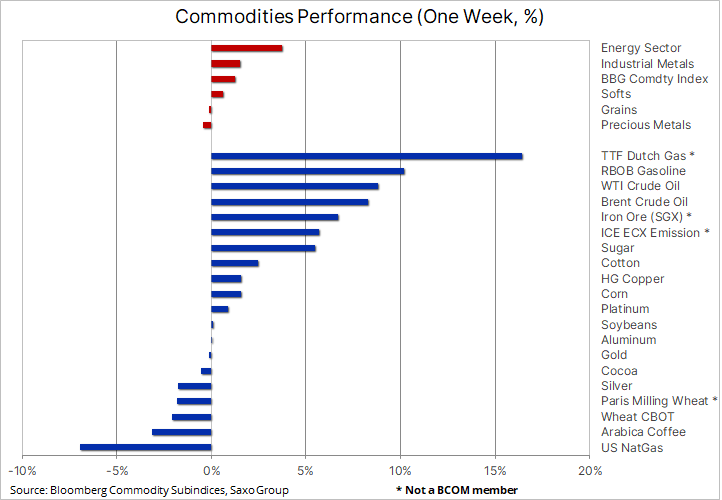

Notowania surowców były zróżnicowane w tygodniu, w którym przekaz amerykańskiego FOMC zgodnie z oczekiwaniami okazał się bardziej agresywny w związku z dalszymi działaniami na rzecz walki z dynamicznym wzrostem inflacji. Jednak po zaprezentowaniu rynkowi perspektywy trzech podwyżek stóp w latach 2022 i 2023 nastąpiła gwałtowna zmiana apetytu na ryzyko, w efekcie której wartość euro i innych głównych walut przewyższyła cenę dolara amerykańskiego, co przyczyniło się z kolei do umocnienia niektórych surowców, które przed posiedzeniem FOMC znajdowały się pod presją.

Amerykańskie obligacje skarbowe, kluczowy wskaźnik kierunku w odniesieniu do metali inwestycyjnych, również zaskakująco zareagowały na posiedzenie FOMC. Już następnego dnia po zaostrzeniu retoryki w postaci kolejnej serii mocniejszych prognoz dotyczących gospodarki, inflacji i polityki Fed rentowności spadły na całej długości krzywej. Pomijając rajd w związku z uzyskaniem pogłębionej wiedzy na temat sposobu rozumowania banku centralnego, do reakcji tej przyczyniło się najprawdopodobniej również dalsze szybkie rozprzestrzenianie się wariantu omikron koronawirusa, powodujące gwałtowny wzrost liczby zakażeń na całym świecie.

Pomimo wsparcia w postaci słabszego dolara, rynek ropy naftowej odnotowywał gorsze wyniki, a krótkoterminowe obawy o popyt związane z wariantem omikron potwierdziły prognozę Międzynarodowej Agencji Energetycznej dotyczącą nadmiernej podaży na rynku w pierwszych miesiącach 2022 r. Ceny gazu ziemnego nadal wykazywały rozbieżności – łagodna zimowa pogoda w Stanach Zjednoczonych sprowadziła ceny do poziomów obserwowanych zwykle w miesiącach letnich, podczas gdy w Europie sztorm doskonały korzystnych dla cen zjawisk przyczynił się do wzrostu cen gazu i energii elektrycznej do nowych rekordowych poziomów.

Rezultatem tych wydarzeń był stosunkowo neutralny tydzień na indeksie towarowym Bloomberg, monitorującym koszyk najważniejszych surowców w równomiernym podziale na energię, metale i produkty rolne. Tym samym indeks ten skonsolidował swój bardzo dobry wynik za 2021 r., wynoszący obecnie 24%, co stanowi największy wzrost w ujęciu rocznym od 2001 r.

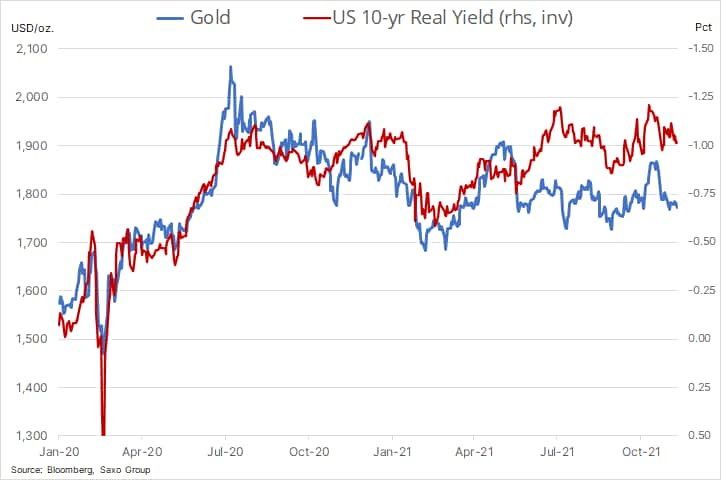

Metale szlachetne otrzymały pozytywny impuls po tym, jak posiedzenie FOMC potwierdziło oczekiwane zaostrzenie polityki. Oba metale znajdowały się pod presją od czasu zaskakująco jastrzębich wypowiedzi prezesa Powella i wiceprezes Brainard z Fed z 22 listopada. Ponieważ większość z zapowiedzianych działań została już uwzględniona w wycenach przed posiedzeniem, oba metale skorzystały z okazji, by odrobić część niedawnych strat. W sytuacji, gdy dziesięcioletnie realne rentowności powróciły do poziomów sprzed posiedzenia FOMC poniżej -1%, a dolar odnotował największy spadek od października, złoto zdołało przebić się powyżej dwustudniowej średniej ruchomej, czyli poziomu, który stanowił opór w okresie poprzedzającym posiedzenie.

Prognoza na 2022 r. pozostaje problematyczna, a większość spadkowych prognoz dotyczących złota wynika z oczekiwań gwałtownego wzrostu realnych rentowności. Realne rentowności przez ostatnie kilka lat wykazywały wysoki stopień odwrotnej korelacji ze złotem i to właśnie ryzyko, że agresywna polityka Fed spowoduje wzrost rentowności, obecnie niepokoi rynek.

Jednak przy trzech podwyżkach stóp procentowych już uwzględnionych w wycenach na 2022 i 2023 r. i przy złocie notowanym na poziomach, które wydają się o około 0,25% za tanie w stosunku do dziesięcioletnich realnych rentowności, ryzyko spadkowe powinno być ograniczone, chyba że Fed w nadchodzących tygodniach i miesiącach zaostrzy retorykę i zasygnalizuje bardziej agresywne tempo podwyżek stóp.

Należy również pamiętać, że wzrost stóp procentowych najprawdopodobniej doprowadzi do wzrostu ryzyka na rynku akcji, ponieważ wiele nieprzynoszących zysków akcji wysokiego wzrostu może objąć gruntowna aktualizacja wyceny. Ponadto czynnikami mogącymi zrównoważyć negatywne skutki wzrostu rentowności obligacji są obawy o utrzymujące się poziomy długu rządowego i prywatnego, zwiększenie skupu aktywów przez banki centralne i trwające kolejne miesiące umocnienie dolara.

Złoto, które wybiło się powyżej oporu zamienionego we wsparcie na poziomie 1 795 USD, znajdzie wsparcie ze strony krótkoterminowych nabywców, aby jednak to nowe umocnienie wykroczyło poza ten poziom, muszą pojawić się inwestorzy długoterminowi, a na razie ogół inwestycji funduszy giełdowych opartych na złocie nie wykazuje żadnych oznak poprawy. Być może wynika to z pory roku, w której reaguje się jedynie na istotne przypadki inwestycyjne, podczas gdy inne odkłada się na styczeń.

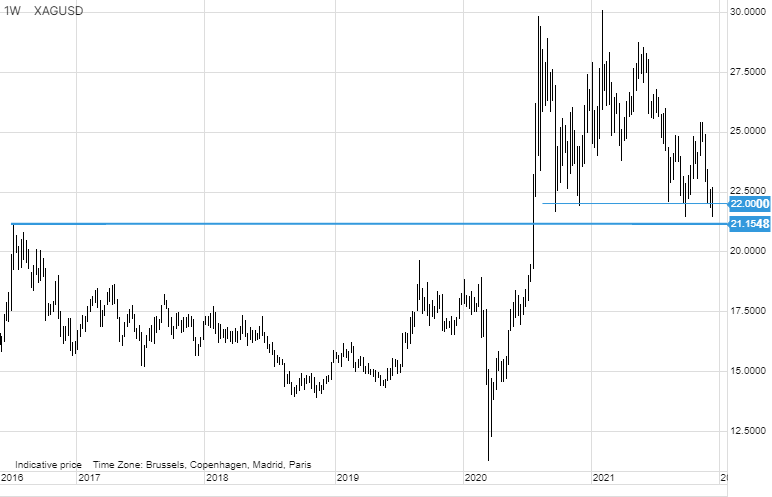

Srebro również zasługuje na uwagę po tym, jak po raz kolejny udało się znaleźć wsparcie, a od września nabywcy czterokrotnie pojawili się poniżej 22 USD, zapobiegając tym samym zejściu w okolice 21,15 USD – kluczowego wsparcia z 2016 r. Akcja przedstawiona na wykresie może potencjalnie sygnalizować ustanawianie istotnego minimum, na razie jednak metal ten potrzebuje wsparcia zarówno ze strony złota, jak i metali przemysłowych, aby wymusić istotną zmianę kierunku.

Metale przemysłowe, podobnie jak metale szlachetne, otrzymały pozytywny impuls po posiedzeniu FOMC, jednak dopiero po zapobiegnięciu kolejnej próbie spadku, w ramach której cena miedzi chwilowo spadła do dwumiesięcznego minimum. Wsparciem dla ożywienia była informacja, że chińska produkcja aluminium w listopadzie zahamowała z powodu utrzymujących się ograniczeń dotyczących zużycia energii, co spowodowało zwiększony popyt na zapasy w magazynach monitorowanych przez LME. Równocześnie miedź znalazła wsparcie po tym, jak jedna z największych peruwiańskich kopalni zaczęła ograniczać produkcję w związku ze społecznymi protestami utrudniającymi wydobycie.

Zaczęły już napływać roczne prognozy i przewidywania dotyczące cen, formułowane przez wiodące banki aktywne na rynkach towarowych, i mimo iż prognozy dla energii i produktów rolnych są zasadniczo pozytywne, a dla metali szlachetnych – negatywne ze względu na spodziewaną podwyżkę amerykańskich stóp krótkoterminowych oraz rentowności na długim końcu krzywej dochodowości, w przypadku metali przemysłowych są one zróżnicowane. Pomimo przewidywań, iż transformacja energetyczna w kierunku mniejszej zależności od węgla w przyszłości wygeneruje silny i stale rosnący popyt na wiele kluczowych metali, wielką niewiadomą jest obecnie prognoza dla Chin, w szczególności w odniesieniu do miedzi, ponieważ za znaczną część chińskiego popytu odpowiada tamtejszy rynek nieruchomości.

Biorąc pod uwagę niewielką podaż wydobywanych metali uważamy, że obecne negatywne czynniki makroekonomiczne związane ze spowolnieniem na rynku nieruchomości w Chinach zaczną słabnąć na początku 2022 r., a w sytuacji, gdy zapasy zarówno miedzi, jak i aluminium są już na niskim poziomie, może to spowodować, że ceny powrócą do rekordowych poziomów z początku tego roku, a nawet je przekroczą. Utrzymujący się od miesięcy kurs boczny zredukował spekulacyjną długą pozycję do niemal neutralnego poziomu, tym samym zwiększając perspektywy przyciągnięcia nowych nabywców, kiedy tylko prognoza techniczna ulegnie poprawie.

Ropa naftowa w piątek nieco straciła na wartości, co spowodowało spadek w ujęciu tygodniowym, ponieważ sytuacja dotycząca wariantu omikron nadal wpływa na krótkoterminowe prognozy dla popytu. Słabszy dolar został zrównoważony zaostrzeniem polityki pieniężnej, co może jeszcze bardziej złagodzić prognozę dla wzrostu gospodarczego w 2022 r. Podczas gdy Europa boryka się z pogłębiającym się kryzysem energetycznym, łagodniejsza niż zwykle pogoda w Azji doprowadziła do zmniejszenia popytu na produkty paliwowe wykorzystywane do produkcji energii elektrycznej i ogrzewania. W związku z problematyczną prognozą spodziewamy się, że większość obrotów przed Nowym Rokiem będzie wynikiem krótkoterminowych strategii technicznych.

Ponieważ Międzynarodowa Agencja Energetyczna, jak również OPEC prognozują równowagę na rynku w pierwszych miesiącach 2022 r., ryzyko wzrostu cen może zostać opóźnione, jednak nie wyeliminowane. Podtrzymujemy długoterminową pozytywną opinię na temat rynku ropy, ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze tracą apetyt na duże przedsięwzięcia, po części ze względu na niepewną prognozę długoterminową dla popytu na ropę, ale także, w coraz większym stopniu, ze względu na ograniczenia kredytowe nakładane na banki i inwestorów w związku z ESG (kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego) i naciskiem na zieloną transformację.

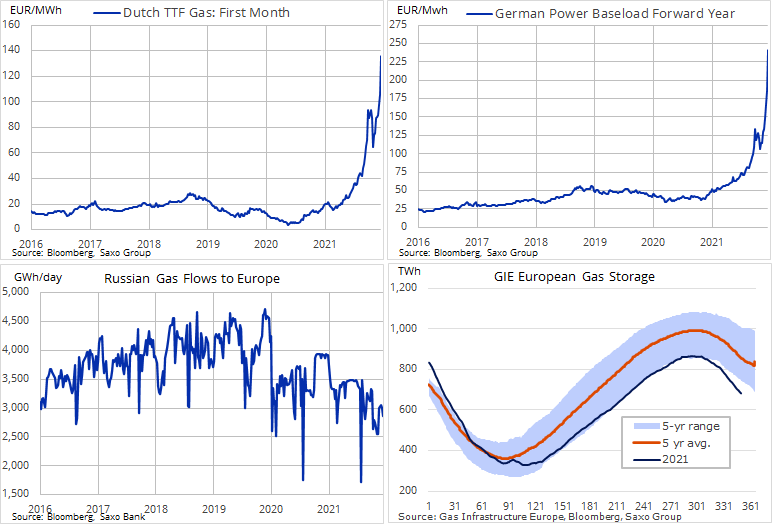

Unijny rynek gazu i energii elektrycznej odnotował w czwartek nowe rekordowe maksimum, po czym w piątek nastąpił spadek po tym, jak Gazprom zarezerwował część przepustowości gazociągu. Wcześniej cena holenderskiego benchmarkowego kontraktu na gaz TTF zamknęła się powyżej 140 EUR/MWh lub 45 USD/MMBtu, ponad dziewięciokrotnie przekraczając średnią długoterminową, podczas gdy cena niemieckiego kontraktu terminowego na energię elektryczną była ponad sześciokrotnie wyższa od średniej długoterminowej i wyniosła 245 EUR/MWh.

Tymczasowe wyłączenia francuskich elektrowni atomowych z powodu wykrytych wad rur, spodziewane w przyszłym tygodniu mrozy i niskie przepływy z Rosji nadal zmniejszają i tak już niski poziom zapasów. Do tego dochodzi presja Stanów Zjednoczonych dotycząca nałożenia sankcji na Rosję w związku z Ukrainą oraz zapowiedź niemieckich organów regulacyjnych, że gazociąg Nord Stream 2 może nie zostać zatwierdzony do lipca.

Rynek jest wyraźnie napędzany obawami o niedobór gazu w lutym i w związku z tym będzie nadal intensywnie koncentrował się na krótkoterminowym rozwoju sytuacji pogodowej, jak również na wszelkich oznakach zwiększonych dostaw z Rosji. Poprawa obu tych czynników może spowodować gwałtowną korektę cen, ponieważ obecne poziomy hamują wzrost gospodarczy, podwyższają inflację i przyczyniają się do utworzenia lokalnych obszarów ubóstwa energetycznego w całej Europie.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynków surowców, Saxo Bank

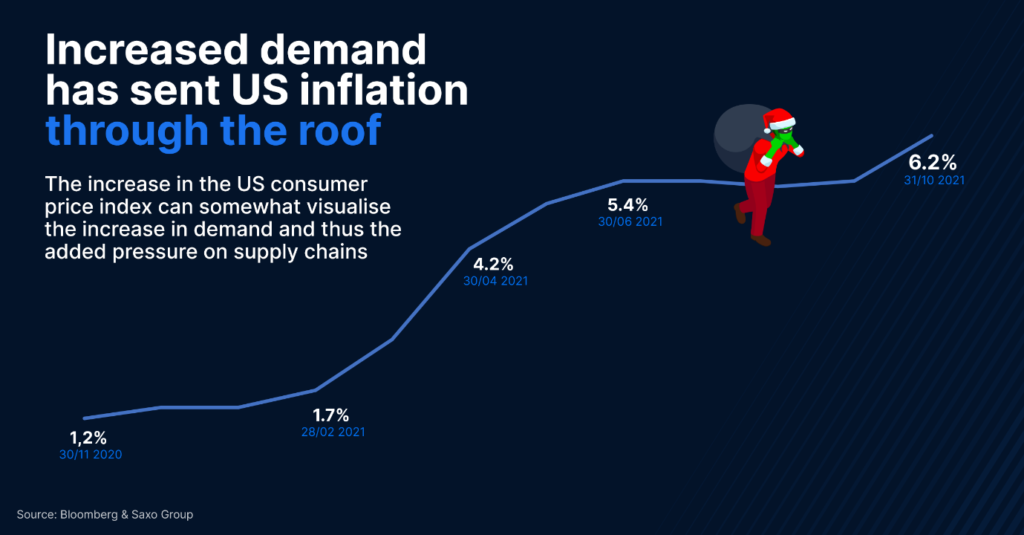

Narracja o „przejściowym” charakterze inflacji nie ma już racji bytu. W listopadzie inflacja CPI w Stanach Zjednoczonych wzrosła o 6,8% w ujęciu rocznym. To najwyższy poziom od 1982 r. Presja inflacyjna jest szeroko zakrojona: obejmuje np. energię (+3,5%), benzynę (+6,1%) i używane samochody (+2,5%). Ceny bazowe również rosną w najszybszym tempie od 30 lat. Badania sugerują, że presja inflacyjna w Stanach Zjednoczonych osiągnęła już wartość szczytową. Naszym zdaniem jest jeszcze za wcześnie na takie definitywne twierdzenia. Należy oczekiwać, że amerykańska Rezerwa Federalna (Fed) przyspieszy tempo ograniczania skupu aktywów (tzw. tapering). W efekcie luzowanie ilościowe zakończy się w marcu 2022 r. zamiast w czerwcu 2022 r. Naszym zdaniem w 2022 r. możliwe są co najmniej dwie podwyżki stóp procentowych.

W Chinach rząd zaczął ponownie odkręcać kurek z kredytami. Nasz wskaźnik wyprzedzający, impuls kredytowy w Chinach, nadal znajduje się na niskim poziomie. Jednak w 2022 r. najprawdopodobniej ponownie przyjmie wartości dodatnie, odzwierciedlając bardziej akomodacyjne podejście. Państwo Środka wydało również nowe wytyczne w sprawie emisji dwutlenku węgla po corocznej Centralnej Konferencji Pracy Gospodarczej 13 grudnia.

Stany Zjednoczone: To nie jest przejściowe

Debata dobiegła końca. Zwolennicy „przejściowej” inflacji przegrali. Zarówno prezes Fed Jerome Powell, jak i sekretarz skarbu Janet Yellen przyznali, że w tym momencie należałoby odejść od stosowania terminu „przejściowy” w kontekście dyskusji na temat obecnych trendów inflacyjnych w Stanach Zjednoczonych. „Termin „przejściowy” stosujemy zwykle w takim sensie, że nie pozostawi to trwałego śladu w postaci wyższej inflacji (…). Myślę, że to chyba dobry moment, aby odejść od tego sformułowania i spróbować dokładniej wyjaśnić, co mamy na myśli” – powiedział Powell podczas przesłuchania w Kongresie 30 listopada.

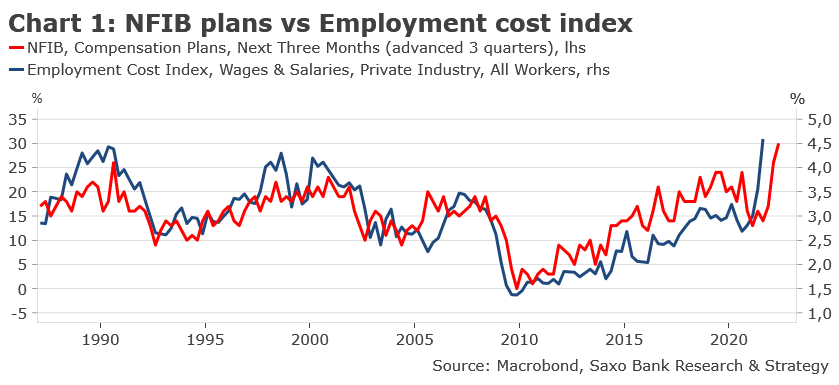

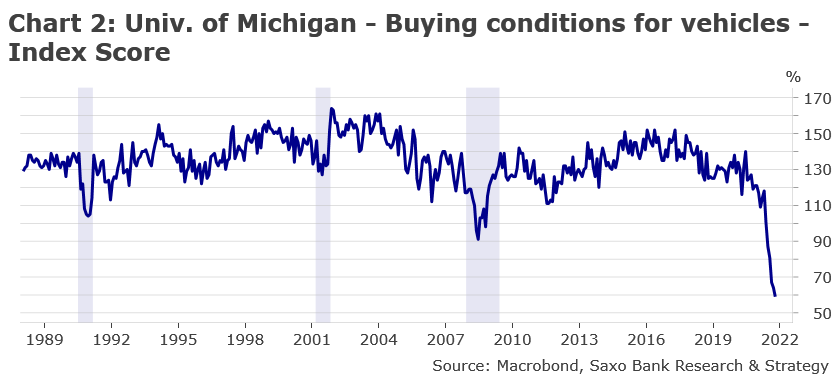

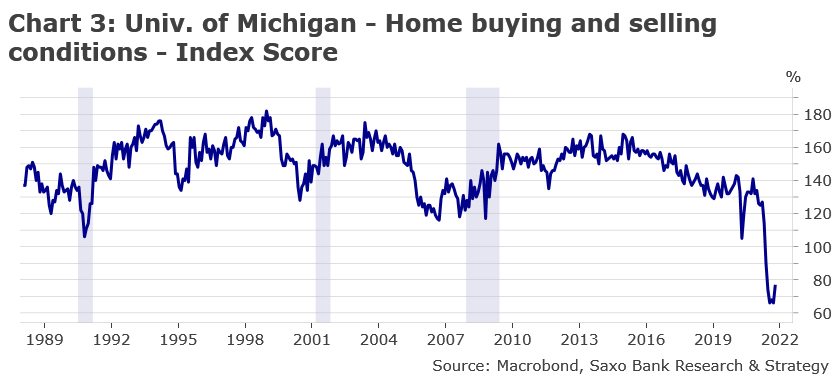

Stany Zjednoczone stoją w obliczu spirali płacowo-cenowej (wykres 1). Plany NFIB dotyczące wynagrodzeń o trzy miesiące wyprzedzają wskaźnik kosztów zatrudnienia (mierzący wzrost całkowitych wynagrodzeń pracowników). Planuje się podwyższyć wynagrodzenia netto w ciągu najbliższych trzech miesięcy aż o 30%. To najwyższy poziom w historii. W III kwartale wskaźnik kosztów zatrudnienia wzrósł o 4,5% w ujęciu rok do roku. Należy się spodziewać, że będzie on nadal rosnąć, najprawdopodobniej znacznie przekraczając 5% w 2022 r. Jednak rosnące koszty życia niwelują niektóre korzyści płynące z wyższych wynagrodzeń dla pracowników. Muszą oni więcej płacić za szeroką gamę produktów. Na kwestię tę zwrócono uwagę w listopadowym raporcie w sprawie CPI. Przykładowo, warunki kupna pojazdów są na najgorszym poziomie w historii (wykres 2), a warunki kupna i sprzedaży domów są nadal bardzo negatywne (wykres 3). Jednak najniższy punkt być może został już osiągnięty.

Rezerwa Federalna nie mogła już dłużej przymykać oczu na przyspieszające tempo inflacji. W ostatnich tygodniach pojawiło się wiele dowodów na to, że bank centralny jest daleko w tyle za krzywą inflacji. Należy się spodziewać, że FOMC przyspieszy tempo ograniczania skupu aktywów. W efekcie luzowanie ilościowe zakończyłoby się w marcu 2022 r. zamiast w czerwcu 2022 r. Oczekujemy, że mediana na wykresie punktowym na lata 2022-2024 przesunie się w górę i wskaże na dwie podwyżki stóp procentowych w 2022 r. oraz po cztery podwyżki w 2023 i 2024 r. (wykres 4). Projekcje ekonomiczne powinny również odzwierciedlać niższe bezrobocie i wyższą inflację w 2022 r. Ewolucja wariantu omikron nie powinna mieć większego wpływu na projekcje gospodarcze. Nowy wariant okazuje się na razie przeważnie łagodny. Z podsumowania posiedzenia powinno zostać usunięte słowo „przejściowy”. Podczas konferencji prasowej głównym zadaniem Powella będzie lepsze wyjaśnienie bieżącego i oczekiwanego stanu inflacji. Wywrze to presję na Radę Zarządzającą Europejskiego Banku Centralnego (EBC), która spotka się jeszcze w tym tygodniu. Z pewnością pojawia się coraz więcej wątpliwości co do tempa spadku inflacji w strefie euro w przyszłym roku i w dalszych okresach. Nie oczekujmy jednak od EBC żadnej decyzji w sprawie polityki pieniężnej ani zmiany narracji w tym tygodniu. EBC będzie musiał sprecyzować swoją funkcję reagowania raczej wcześniej niż później.

W 2022 r. ewolucja polityki pieniężnej w Stanach Zjednoczonych będzie zależała przede wszystkim od trajektorii inflacji. Konsensus rynkowy zakłada, że w przyszłym roku inflacja będzie stopniowo spadać w związku z wolniejszym wzrostem popytu i eliminacją zatorów podażowych. Tak wygląda najbardziej optymistyczny scenariusz. Nasz scenariusz bazowy jest nieco gorszy. Utrudnienia dostaw wynikające z chińskiej polityki „zero Covid” oraz wyższe ceny energii spowodowane wieloletnim niedoinwestowaniem infrastruktury energetyki opartej na paliwach kopalnych okażą się bardziej trwałe, niż przewidywano. Inflacja może pozostać zmienna i trudna do przewidzenia. Będzie to stanowiło duże wyzwanie dla amerykańskiej Rezerwy Federalnej, a także dla wszystkich innych światowych banków centralnych. Zamiast dwóch podwyżek stóp procentowych mogą nastąpić trzy.

Chiny: Przez większą część 2021 r. polityka pieniężna i fiskalna była zbyt surowa. To już przeszłość.

Nasz wskaźnik wyprzedzający, impuls kredytowy w Chinach, nadal znajduje się na niskim poziomie (-2,5% PKB). To najniższy poziom od początku 2019 r. Należy się spodziewać, że na początku 2022 r. ponownie przyjmie on wartości dodatnie, zapewniając tym samym pożądane wsparcie globalnej gospodarce. Ludowy Bank Chin zapowiedział w ubiegłym tygodniu, że obniży wskaźnik poziomu rezerwy obowiązkowej (Reserve Requirement Ratio, RRR) o 0,5 punktu procentowego, ze skutkiem od 15 grudnia. Po tym ruchu średni poziom RRR dla wszystkich banków wyniesie 8,4%. Uwolnione środki pieniężne będą niższe niż przewidywano, ponieważ zostaną częściowo obniżone z uwagi na konieczność pokrycia zastrzyków płynności. Konsensus ekonomistów przewiduje, że zastrzyk netto wyniesie około 1,2 bln CNY (tj. 120 mld EUR). Nie jest to dużo jak na chińskie standardy. Jednak naszym zdaniem w najbliższych tygodniach i miesiącach wprowadzane będą kolejne środki wsparcia. Po roku dobrych wyników spodziewamy się, że Chiny z zadowoleniem powitają osłabienie CNY również w 2022 r. Będzie to kolejny sposób na wsparcie strony eksportowej gospodarki. Władze nie mają innego wyjścia, niż pobudzanie wzrostu w 2022 r. Będzie to strategiczny rok dla Chin ze względu na dwa ważne wydarzenia: Zimowe Igrzyska Olimpijskie w lutym 2022 r. i 20. Kongres Partii w październiku 2022 r.

Wreszcie, Państwo Środka wydało również nowe wytyczne w sprawie emisji dwutlenku węgla po corocznej Centralnej Konferencji Pracy Gospodarczej 13 grudnia. Zamiast ustalać cele dotyczące zużycia energii, Chiny będą ograniczać emisję dwutlenku węgla w ramach ogólnego zużycia energii, aby osiągnąć swoje cele środowiskowe. Nie są jeszcze znane wszystkie szczegóły. Jednak nowo dodane moce odnawialne i „energia surowcowa” (feedstock energy) będą teraz zwolnione z wszelkich limitów zużycia energii, aby pomóc w zagwarantowaniu dostaw energii. To prawdopodobnie oznacza, że ograniczenia w przemyśle ciężkim, takim jak węglowo-chemiczny i petrochemiczny, w perspektywie krótkoterminowej zostaną złagodzone. Nowe podejście ma na celu uniknięcie zakłóceń w dostawach energii, które były często obserwowane w ciągu ostatnich kilku miesięcy, oraz promowanie „stabilnego” wzrostu w 2022 r.

Więcej analiz makroekonomicznych jest dostępnych tutaj.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Drugi tydzień grudnia sygnalizuje zwykle rozpoczęcie spokojnego okresu, w którym rynki stabilizują się przed nadchodzącą przerwą świąteczną i nowym rokiem. Na razie wydaje się, że bieżący rok będzie wyjątkiem od tej reguły ze względu na znaczną niepewność rzucającą cień na rynek, a tym samym zwiększającą prawdopodobieństwo zmienności w okresie, w którym zaczyna brakować płynności.

Pierwotna negatywna reakcja rynku na nowy wariant omikron na początku tego miesiąca wygasła w ubiegłym tygodniu. Doniesienia na temat szybkości rozprzestrzeniania się zakażeń i obawy o skuteczność dotychczasowych szczepionek wywołały falę nowych restrykcji, przez co kolejny raz zagroziły aktywności gospodarczej. Równocześnie rynek musi poradzić sobie z gwałtownie rosnącą inflacją i perspektywą powrotu do nowego, potencjalnie agresywnego cyklu podwyżek amerykańskich stóp procentowych, którego rozpoczęcie szacuje się obecnie na czerwiec przyszłego roku.

Indeks towarowy Bloomberg, monitorujący koszyk najważniejszych surowców w równym podziale na energię, metale i produkty rolne, po raz pierwszy od ośmiu tygodni poszedł w górę, konsolidując tym samym bardzo mocny wynik za 2021 r., wynoszący obecnie 25%, co stanowi największy wzrost w ujęciu rocznym od 2000 r. Zasadnicza część tego wzrostu początkowo była jednak wynikiem stabilizacji rynku po spowodowanej wariantem omikron przecenie w ubiegłym tygodniu. W tym kontekście bynajmniej nie jest zaskoczeniem, że na szczycie znalazł się sektor energii, a ropa naftowa odzyskała połowę strat poniesionych w wyniku korekty z poziomu październikowej wartości szczytowej.

Na rynku produktów rolnych sytuacja była zróżnicowana: realizacja zysków zadała cios kawie, która niedawno osiągnęła najwyższą cenę od dekady, natomiast bawełna i cukier ponownie przyciągnęły nabywców po ostatniej korekcie o +12%. Sektor zbóż drugi tydzień z rzędu odnotował spadek; dotyczyło to przede wszystkim pszenicy, której cena zeszła do poziomu pięciotygodniowego minimum po tym, jak amerykański Departament Rolnictwa podwyższył prognozę dla globalnych zapasów. Spadek na giełdzie w Chicago pociągnął za sobą również odnotowujące ostatnio sukcesy kontrakty terminowe na pszenicę konsumpcyjną notowaną w Kansas i w Paryżu. W miesięcznej informacji na temat popytu i podaży rząd Stanów Zjednoczonych podwyższył prognozowany poziom globalnych zapasów pszenicy na koniec sezonu 2022-2023 w wyniku zwiększenia produkcji w Rosji i Australii, natomiast eksport amerykański wyhamował w związku z faktem, iż wysokie ceny ograniczają popyt.

Metale przemysłowe przyciągnęły nabywców w związku z sygnałami dotyczącymi podwyższenia prognozy dla popytu w Chinach pomimo utrzymujących się obaw o chiński sektor nieruchomości. Prognoza dla sektora metali przemysłowych na 2022 r. nadal wiąże się z olbrzymią niepewnością ze względu na trudności podmiotów odpowiedzialnych za prognozy z dojściem do konsensusu; niepewność ta tłumaczy również, dlaczego taki metal kolorowy jak miedź już od prawie sześciu miesięcy nie wychodzi poza granice przedziału.

Zaczęły już napływać roczne prognozy i przewidywania dotyczące cen, formułowane przez wiodące banki aktywne na rynkach towarowych, i mimo iż prognozy dla energii i produktów rolnych są zasadniczo pozytywne, a dla metali szlachetnych – negatywne ze względu na spodziewaną podwyżkę amerykańskich stóp krótkoterminowych oraz wzrost rentowności na długim końcu krzywej dochodowości, w przypadku metali przemysłowych są one zróżnicowane. Pomimo przewidywań, iż transformacja energetyczna w kierunku mniejszej zależności od węgla w przyszłości wygeneruje silny i stale rosnący popyt na wiele kluczowych metali, wielką niewiadomą jest obecnie prognoza dla Chin, w szczególności w odniesieniu do miedzi, ponieważ za znaczną część chińskiego popytu odpowiada tamtejszy rynek nieruchomości.

Naszym zdaniem w ciągu ostatnich kilku miesięcy miedź odnotowywała jednak relatywnie dobre wyniki, biorąc pod uwagę wspomniane obawy o prognozy gospodarcze dla Chin, a w szczególności dla chińskiego sektora nieruchomości. Dodatkowym utrudnieniem jest silniejszy dolar i banki centralne, które zaczynają koncentrować się bardziej na inflacji niż na bodźcach fiskalnych. W celu stworzenia przeciwwagi dla obaw o chiński wzrost gospodarczy, rząd coraz bardziej otwarcie zapowiada zwiększenie wsparcia dla przedsiębiorstw.

W tym kontekście – a także biorąc pod uwagę niewielką podaż wydobywanych metali – uważamy, że obecne negatywne czynniki makroekonomiczne związane ze spowolnieniem na rynku nieruchomości w Chinach zaczną słabnąć na początku 2022 r., a w sytuacji, gdy zapasy zarówno miedzi, jak i aluminium są już na niskim poziomie, może to spowodować, że ceny powrócą do rekordowych poziomów z początku tego roku, a nawet je przekroczą. Utrzymujący się od miesięcy kurs boczny zredukował spekulacyjną długą pozycję do niemal neutralnego poziomu, tym samym zwiększając perspektywy przyciągnięcia nowych nabywców, kiedy tylko prognoza techniczna ulegnie poprawie.

Niezbyt imponujące wyniki złota utrzymują się już czwarty tydzień i mimo iż metal ten zdołał się skonsolidować powyżej minimum z ubiegłego tygodnia na poziomie 1 761 USD, nie znalazł wystarczającej siły, aby zagrozić oporowi na poziomie 1 793 USD, tj. dwustudniowej średniej ruchomej. Złoto zmaga się z problemami od czasu, gdy prezes Fed Jerome Powell zasygnalizował wyraźną zmianę podejścia FOMC – z nacisku na tworzenie miejsc pracy na dążenie do walki z inflacją.

W reakcji na ostatni gwałtowny wzrost inflacji wzrosły oczekiwania rynku dotyczące przyszłych podwyżek amerykańskich stóp procentowych, uwzględniając obecnie w wycenach trzy podwyżki o 0,25% w 2022 r., z których pierwszą przewiduje się najpóźniej w czerwcu – o rok wcześniej, niż zakładano jeszcze kilka tygodni temu. W efekcie tych oczekiwań analitycy obniżyli swoje prognozy dla ceny złota na 2022 r., a niektórzy przewidują nawet, że metal ten może stracić na popularności i jego cena w przyszłym roku może być niższa.

Nie podzielamy tego poglądu i nadal przewidujemy, że za rok o tej porze cena złota będzie wyższa. W pełni rozumiemy jednak, czym umotywowane jest takie stanowisko: przede wszystkim oczekiwaniem, że rentowności obligacji pójdą w górę, co spowoduje wzrost realnych rentowności, które od wielu lat cechuje ujemna korelacja względem ceny złota. Przedstawiona poniżej korelacja wskazuje, że złoto powinno poradzić sobie z początkowym wzrostem realnych rentowności do około -0,75% z obecnego poziomu poniżej -1%.

Wzrost stóp procentowych najprawdopodobniej doprowadzi do wzrostu ryzyka na rynku akcji, ponieważ wiele nieprzynoszących zysków akcji wysokiego wzrostu może objąć gruntowna aktualizacja wyceny. Ponadto czynnikami mogącymi zrównoważyć negatywne skutki wzrostu rentowności obligacji są obawy o utrzymujące się poziomy długu rządowego i prywatnego, zwiększenie skupu aktywów przez banki centralne i trwające kolejne miesiące umocnienie dolara.

Na razie złoto potrzebuje odpowiedniego impulsu, a po tym, jak listopadowy odczyt CPI wyniósł 6,8%, co stanowi najwyższy poziom od lat 80., uwaga rynku skupia się na zaplanowanym na 15 grudnia posiedzeniu FOMC i dodatkowych wskazówkach dotyczących tempa ograniczania skupu aktywów oraz terminów przyszłych podwyżek stóp. Ze względu na fakt, iż srebro nadal odnotowuje słabe wyniki po ostatniej korekcie o 14%, potencjał wzrostu przed końcem tego roku wydaje się ograniczony. Inwestorzy spekulacyjni zredukowali większą część długich pozycji otwartych na rynku kontraktów terminowych podczas próby wybicia na początku listopada, aby jednak ponownie skłonić ich do kupna, konieczna jest wyraźna poprawa prognozy technicznej.

Trwające od tygodnia ożywienie ropy naftowej po ostatnim załamaniu spowodowanym wariantem omikron wyhamowało w efekcie publikacji badania stwierdzającego, że nowy wariant jest 4,2 raza bardziej zaraźliwy niż wariant delta, przy równoczesnym wzroście liczby zakażeń i ponownym wprowadzeniu restrykcji dotyczących przemieszczania się w szeregu krajów. Krótkoterminowy negatywny wpływ na przemieszczanie się w reakcji na nowe warianty koronawirusa uległ osłabieniu po wprowadzeniu na rynek szczepionek, chroniących system opieki zdrowotnej przed załamaniem. Na razie rynek spodziewa się, że to samo dotyczyć będzie zakażeń spowodowanych wariantem omikron, pomimo jego znacznej zaraźliwości, co umożliwiłoby uniknięcie istotnego spadku mobilności i popytu na paliwo.

Pomimo potencjalnego przesunięcia o kilka kwartałów, podtrzymujemy długoterminową pozytywną opinię na temat rynku ropy, ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze tracą apetyt na duże przedsięwzięcia, po części ze względu na niepewną prognozę długoterminową dla popytu, ale także, w coraz większym stopniu, ze względu na ograniczenia kredytowe nakładane na banki i inwestorów w związku z ESG (kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego) i naciskiem na zieloną transformację.

Wykres: Prognoza krótkoterminowa zależna jest od tego, czy ropie Brent i WTI uda się utworzyć mocne fundamenty powyżej dwustudniowych średnich ruchomych na poziomie odpowiednio 73 USD i 69,80 USD. Nie ulega wątpliwości, że główne ryzyko dla tego wsparcia wiąże się nadal z obawami dotyczącymi wirusa i możliwością, że stanowiłby większe zagrożenie, niż wariant delta.

Gaz ziemny: Podczas gdy amerykański rynek gazu starał się odzyskać straty po trwającym dwa miesiące spadku o ponad 40% spowodowanym łagodną pogodą w centrum i na wschodzie Stanów Zjednoczonych, sytuacja na rynku gazu ziemnego i energii elektrycznej w Unii Europejskiej jeszcze bardziej się pogorszyła. Nieplanowana awaria tymczasowo odcinająca dostawy z norweskiego gigantycznego złoża Troll, ryzyko geopolityczne związane z Ukrainą, stabilne zimowe dostawy z Rosji, mrozy i w szybkim tempie kurczące się zapasy spowodowały, że cena holenderskiego benchmarkowego miesięcznego kontraktu na gaz TTF powróciła powyżej 100 EUR/MWh, tj. 34 USD/MMBtu.

Ze względu na fakt, iż rosnący popyt na węgiel wywindował koszt unijnych emisji do nowego rekordowego poziomu powyżej 90 EUR/t, zanim nastąpiła korekta o 12% w związku z likwidacją spekulacyjnych długich pozycji, wzrosły również koszty energii elektrycznej. W Niemczech cena rocznego kontraktu na obciążenie podstawowe osiągnęła rekordowy poziom 192 EUR/MWh, ponad pięciokrotnie przekraczając średnią długoterminową. Ze względu na obecną trajektorię zużycia gazu i na brak zapowiedzi dodatkowych dostaw z Rosji, ryzyko całkowitego wykorzystania zapasów przed nadejściem wiosny stanowi istotne zagrożenie dla europejskiego rynku oraz główną przyczynę, dla której ceny gazu plasują się na tyle wysoko, aby zniwelować popyt.

Przewiduje się, że do 22 grudnia UE zadecyduje, czy inwestycje w gaz ziemny i energię jądrową będą uznawane za ekologiczne. Inwestorzy z całego świata uważnie obserwują projekt unijnego systemu klasyfikacji zielonych inwestycji; może on potencjalnie przyciągnąć miliardy euro z sektora prywatnego, aby wesprzeć zieloną transformację, w szczególności biorąc pod uwagę konieczność ograniczenia zużycia węgla, stanowiącego największe źródło zanieczyszczeń.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynków surowców, Saxo Bank

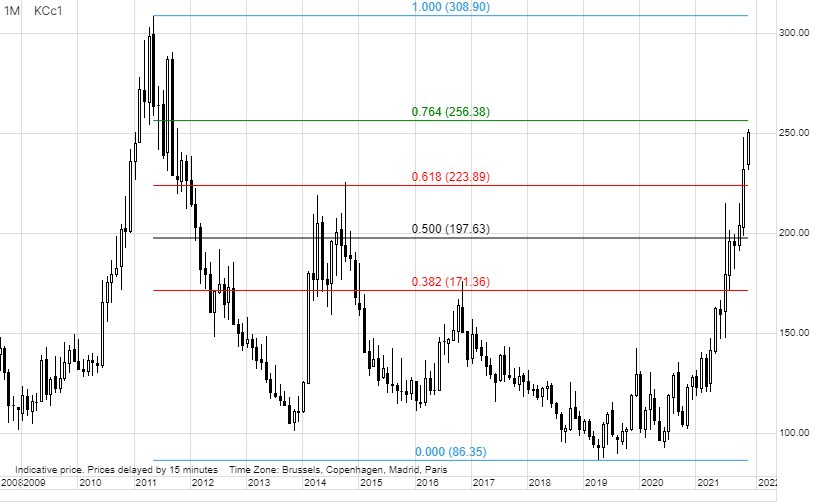

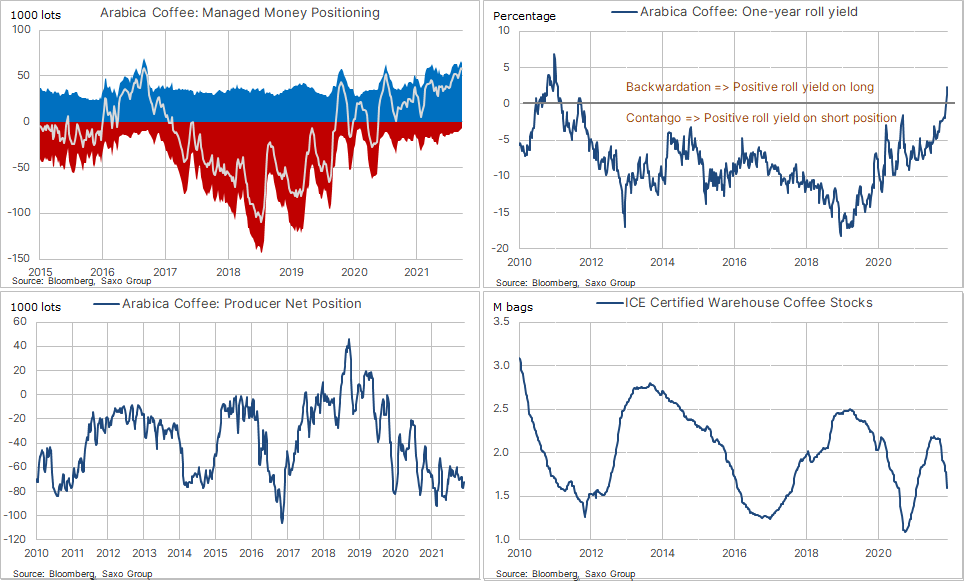

Podsumowanie: Kontrakty terminowe na kawę arabica osiągnęły najwyższą cenę od dekady, przekraczając 2,50 USD za funt; po pięciu latach kursu bocznego w tym roku cena ta uległa niemal podwojeniu w wyniku najgorszego od kilkudziesięciu lat sezonu suszy i przymrozków, który zdziesiątkował brazylijskie uprawy. W efekcie ograniczonej podaży po raz pierwszy od lat rynek powrócił do stanu deportu, a po pięciu latach, podczas których ujemny zysk z rolowania generował korzyści dla zwolenników krótkiej sprzedaży, gwałtowne odwrócenie w kierunku ograniczonej podaży ponownie zapewnia wsparcie długim pozycjom.

Odporność kawy wobec rozprzestrzeniającego się w ubiegłym tygodniu osłabienia spowodowanego wariantem omikron, które doprowadziło do (tymczasowego) pogorszenia globalnego apetytu na ryzyko, to dowód na coraz większe wsparcie tego rynku przez bieżące problemy z podażą w wielu krajach będących kluczowymi producentami kawy arabica.

Marcowy kontrakt terminowy na kawę arabica osiągnął najwyższą cenę od dekady, przekraczając 2,50 USD za funt; po pięciu latach kursu bocznego w tym roku cena ta uległa niemal podwojeniu w wyniku najgorszego od kilkudziesięciu lat sezonu suszy i przymrozków, który zdziesiątkował brazylijskie uprawy – nie tylko w odniesieniu do 2021 r., ale także potencjalnie do co najmniej dwóch kolejnych sezonów.

Powyżej ceny 2,56 USD za funt, kolejnym istotnym poziomem dla kontraktu terminowego na kawę arabica będzie maksimum z 2011 r. wynoszące 2,90 USD za funt, a następnie dwudziestoczteroletnie maksimum na poziomie 3,09 USD za funt.

Po roku będącym jednym z najgorszym dla upraw ze względu na niekorzystne warunki pogodowe w Brazylii, na eksport kawy negatywnie wpłynął również niedobór kontenerów przekładający się na ograniczenie dostaw do palarni w Europie i Stanach Zjednoczonych. W listopadzie eksport kawy z Brazylii wyniósł 2,918 mln worków po 60 kg, o 8% pozostając w tyle za pięcioletnią średnią, natomiast w Kolumbii – kraju będącym drugim co do wielkości światowym eksporterem tego produktu – eksport spadł o 11% do poziomu 1,132 mln worków. Coraz mniejsza podaż i problemy w łańcuchu dostaw przyczyniły się do spadku zapasów kawy w magazynach monitorowanych przez ICE do poziomu 1,6 mln worków, czyli o 11% poniżej pięcioletniej średniej.

Mimo iż poziomy te jako takie nie uzasadniają tegorocznego niemal podwojenia ceny kawy arabica, perspektywa jeszcze większego spadku podaży w ciągu najbliższych kilku lat nadal wywołuje znaczną nerwowość na rynku. Szkody w wyniku przymrozków na początku tego roku na niektórych obszarach doprowadziły do ponownych zasadzeń, część rolników z kolei przerzucili się na inne uprawy.

Wykresy poniżej przedstawiają niektóre z ostatnich zmian zapewniających wsparcie dla rynku.

Krzywe forward kontraktów terminowych na surowce często dostarczają więcej informacji, niż samo obserwowanie akcji w najbliższym miesiącu. Pięcioletni okres nadmiernej podaży (2015-2020) oznaczał, że nabywcy stale ponosili straty. W okresie tym po skoku cen zawsze następowało gwałtowne odwrócenie, którego głównym czynnikiem był kształt krzywej forward. Rynek z nadmierną podażą cechuje krzywa forward skierowana w górę, gdzie najniższa cena znajduje się na poziomie ceny spot lub w jej okolicy. Rolowanie długiej pozycji oznaczało zasadniczo, że traderzy stale sprzedawali po niższej cenie wygaśnięcia, niż cena przyszłomiesięczna.

W latach 2015-2020 wyrażony procentowo spread pomiędzy ceną spot a roczną ceną forward wynosił średnio około 10%. Tzw. zjawisko negative carry (kiedy koszt utrzymywania pozycji przekracza zyski z jej tytułu) ma miejsce w sytuacji, gdy na rynku jest nadmierna podaż, czyli tzw. contango. Przez szereg lat kawę cechowało najwyższe contango, przez co był to preferowany przez inwestorów finansowych surowiec w kontekście krótkich pozycji. Tegoroczne pogorszenie podaży na rynku spowodowało, że roczny zysk z rolowania powrócił do wartości dodatnich lub do stanu deportu, dzięki czemu po raz pierwszy od 2011 r. inwestor uzyskuje obecnie dodatnie carry z tytułu utrzymywania długiej pozycji na rynku kontraktów terminowych.

Odzwierciedla to pozycja pieniędzy zarządzanych przez fundusze (managed money), gdzie długa pozycja netto osiągnęła najwyższy poziom od 5 i 1/2 roku w tygodniu kończącym się 30 listopada. Ponieważ na rynku kontraktów terminowych pozycje sumują się do zera, każdej długiej pozycji musi odpowiadać krótka pozycja. Znaczna część tych krótkich pozycji utrzymywana jest przez producentów i handlowców, a w miarę wzrostu cen podmioty te, zorientowane przede wszystkim na kawę fizyczną, muszą zwiększać środki, aby utrzymać coraz bardziej kosztowną krótką pozycję. W swoim ostatnim raporcie Archer Consulting z siedzibą w Sao Paulo szacuje, że wezwania do uzupełnienia depozytu w odniesieniu do pozycji na nowojorskim rynku kontraktów terminowych tylko w ciągu ostatnich pięciu miesięcy kosztowały traderów około 13,4 mld USD, potencjalnie zmuszając niektórych z nich do odkupienia swojej krótkiej pozycji, tym samym zwiększając presję na wzrost cen.

Więcej analiz Saxo dotyczących rynku surowców dostępnych jest tutaj.

Ole Hansen, dyrektor ds. strategii rynków surowców, Saxo Bank

Sektor surowców przez drugi tydzień z rzędu odnotował spadek w reakcji na ostatnie obawy o popyt i wzrost gospodarczy w związku z nowym wariantem koronawirusa. Ponadto, jak już wspomnieliśmy w naszej najnowszej prognozie, amerykańska Rezerwa Federalna oficjalnie zmieniła swoje podejście z nacisku na tworzenie miejsc pracy na walkę z gwałtownie rosnącą inflacją, tym samym zwiększając prawdopodobieństwo szybszej redukcji bodźców fiskalnych i przyspieszonych podwyżek stóp procentowych. Strata w ujęciu dwutygodniowym mierzona indeksem towarowym Bloomberg jest najwyższa od marca 2020 r., byłaby jednak jeszcze większa, gdyby grupie OPEC+ nie udało się „sprzedać” rynkowi kolejnej decyzji o zwiększeniu produkcji.

Produkty rolne: Po wielu tygodniach mocnego popytu na produkty rolne nastąpiło niewielkie odwrócenie po tym, jak wariant omicron i poprawa regionalnych warunków pogodowych przyczyniły się do realizacji zysków w odniesieniu do niektórych z ostatnich rekordzistów, przede wszystkim bawełny, cukru i pszenicy. W ostatnich tygodniach aż do 23 listopada fundusze agresywnie skupywały produkty rolne, równocześnie zmniejszając swoją ekspozycję na energię i metale. W efekcie ich łączna długa pozycja w 13 najważniejszych kontraktach terminowych wzrosła do najwyższego poziomu od sześciu miesięcy wynoszącego 1,13 mln lotów, co odpowiadało wartości nominalnej w wysokości 43,5 mld USD.

Tłumaczy to pewne spadki cen w minionym tygodniu, kiedy to nastąpiła redukcja otwartych niedawno długich pozycji, bynajmniej nie ze względu na zmiany w fundamentach poszczególnych rynków kontraktów terminowych, ale w ramach ogólnego dążenia do minimalizacji ryzyka w reakcji na niepewność związaną z wariantem omicron.

FAO opublikowała swój miesięczny indeks światowych cen żywności za listopad i wykazał on wzrost o 1,2% w ujęciu miesięcznym, podczas gdy wzrost w ujęciu rok do roku wyhamował do nadal jednak bardzo wysokiego poziomu 27,3%. Indeks ten plasuje się obecnie mniej niż 0,5% poniżej rekordu z 2011 r., a wzrost w ubiegłym miesiącu napędzany był przez silny wzrost cen zbóż takich jak pszenica, a także nabiału i cukru.

Trwa dywergencja światowych cen gazu ziemnego: w Stanach Zjednoczonych spadły do poziomu niemal 4 USD/MMBtu, podczas gdy w Europie cena holenderskiego benchmarkowego kontraktu na gaz TTF utrzymuje się powyżej 30 USD/MMBtu, co jest spowodowane niewielką podażą i silnym popytem związanym z ochłodzeniem. Z drugiej strony, ceny gazu w Stanach Zjednoczonych znalazły się pod presją łagodniejszej niż zwykle pogody i rosnącej produkcji; w tym tygodniu doprowadziło to do spadku cen o 22%, co stanowi największy tygodniowy spadek od 2014 r. Podczas gdy UE już teraz jest doświadcza poważnego kryzysu energetycznego, który może się jeszcze bardziej pogłębić w przypadku kolejnej mroźnej zimy, w Stanach Zjednoczonych poziom zapasów w zbiornikach podziemnych powrócił do średniej długoterminowej, co niemal całkowicie wyklucza ryzyko zimowych niedoborów.

Dla ropy naftowej ubiegły tydzień cechowała wysoka zmienność: traderzy musieli zmierzyć się z ryzykiem kolejnego spadku popytu związanego z koronawirusem, niedawnym ogłoszeniem uwolnienia amerykańskich rezerw strategicznych i nie mniej ważną reakcją grupy producentów z OPEC+, która spotkała się w czwartek, aby ustalić swój cel produkcyjny na styczeń. Przed tym spotkaniem cena ropy Brent spadła o 21% w porównaniu z październikowego maksimum, a bardzo szerokie przedziały notowań odzwierciedlały głęboką niepewność na rynku, na którym miały miejsce olbrzymie wahania cen w miarę napływu złych i mniej złych wiadomości dotyczących wariantu omicron.

Przed czwartkowym spotkaniem rynek oczekiwał, że grupa będzie bronić cen ropy poprzez zmniejszenie lub potencjalnie nawet odwołanie styczniowego zwiększenia produkcji. Tymczasem OPEC+ udało się dokonać niezwykłego wyczynu, wspierając cenę, a równocześnie zwiększając produkcję o dotychczasowe 400 tys. baryłek dziennie. Udało się to z następujących powodów:

1) Rynek już wcześniej uwzględnił w wycenach znaczny i jeszcze niezrealizowany spadek popytu związany z wariantem omicron.

2) Grupa utrzymała status posiedzenia „w trakcie sesji”, co oznacza, że może się spotkać i dostosować poziom produkcji na krótko przed kolejnym planowanym spotkaniem 4 stycznia.

3) Podjęto decyzję o złagodzeniu napięć politycznych w odniesieniu do dużych konsumentów, ze Stanami Zjednoczonymi na czele, potencjalnie skutkującą ograniczeniem ilości uwalnianych rezerw strategicznych ze względu na brak popytu ze strony rafinerii.

4) Członkowie dysponujący rezerwami produkcyjnymi, tacy jak Rosja czy Arabia Saudyjska, chcieli zwiększyć produkcję, częściowo po to, by zrównoważyć niedobór ze strony takich producentów jak Nigeria, Angola czy Gwinea Równikowa, którzy obecnie produkują około 500 tys. baryłek dziennie poniżej przyznanych im kwot.

5) Wreszcie niedawny spadek ceny ropy WTI poniżej 70 USD, a nawet niżej na dalszych odcinkach krzywej, potencjalnie zmniejsza zagrożenie ze strony producentów amerykańskich, którzy mogą teraz przyjąć bardziej ostrożne plany wydatków na 2022 r.

Pomimo potencjalnego przesunięcia o kilka kwartałów, podtrzymujemy długoterminową pozytywną opinię na temat rynku ropy, ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze tracą apetyt na duże przedsięwzięcia, po części ze względu na niepewną prognozę długoterminową dla popytu, ale także, w coraz większym stopniu, ze względu na ograniczenia kredytowe nakładane na banki i inwestorów w związku z ESG (kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego) i naciskiem na zieloną transformację.

Wykres: Z technicznego punktu widzenia, czwartkowa akcja cenowa utworzyła tzw. formację młota, która często sygnalizuje odwrócenie ostatniego trendu. Aby to się potwierdziło, cena ropy Brent musiałaby zamknąć się z powrotem powyżej dwustudniowej średniej ruchomej, wynoszącej obecnie 72,85 USD.

Złoto przez kolejny tydzień odnotowywało mało spektakularne wyniki: nie udało mu się znaleźć nabywców, mimo iż obawy związane z wariantem omicron spowodowały spadek rentowności amerykańskich obligacji skarbowych i, przynajmniej chwilowe, osłabienie dolara. Dodając do tego postępującą destrukcję wartości wielu tak zwanych i do niedawna bardzo popularnych „akcji z bańki” (omówionych w jednym z naszych codziennych podcastów), związany z nimi exodus również nie spowodował wzrostu popytu na metale inwestycyjne jako zabezpieczenia.

Zamiast tego cena spadła do jednomiesięcznego minimum na poziomie 1 762 USD, mniej niż trzy tygodnie po nieudanym wybiciu w górę do poziomu 1 877 USD. Jest to przykład rynku, który w ciągu ostatnich pięciu miesięcy był świadkiem wielu nieudanych prób wybicia w obu kierunkach, a w efekcie końcowym stał się głośnym, choć utrzymującym się w granicach przedziału rynkiem niezdolnym do obrania wyraźnego kierunku. Nie wiadomo, co mogłoby wpłynąć na tę sytuację w perspektywie krótkoterminowej – z jednej strony złoto znajduje wsparcie w postaci utrzymujących się niskich realnych rentowności i zwiększonej niepewności związanej z koronawirusem, z drugiej strony jednak zmaga się z możliwością bardziej agresywnego podejścia ze strony amerykańskiej Rezerwy Federalnej w kwestii walki z inflacją.

Po ponownej nominacji zarówno Powell, jak i Brainard, nowa wiceprezes, zaprezentowali wyraźną zmianę retoryki. Powell powiedział m.in: „Wiemy, że wysoka inflacja zadaje cios rodzinom, w szczególności tym, które mają mniejszą możliwość ponoszenia wyższych kosztów podstawowych produktów i usług, takich jak żywność, mieszkanie czy transport. Będziemy wykorzystywać nasze narzędzia zarówno do wspierania gospodarki i silnego rynku pracy, jak i do zapobiegania umacnianiu się wyższej inflacji”.

Wykres: Jak już wspomnieliśmy, obecny obraz techniczny wygląda bardzo chaotycznie: opór znajduje się obecnie na poziomie 1 792 USD, który pokrywa się ze średnią ceną obserwowaną w ciągu ostatnich pięciu miesięcy, podczas gdy najbliższy obszar wsparcia można znaleźć w okolicach 1 760 USD, a następnie 1 720 USD.

Sektor metali przemysłowych nie odnotował w ubiegłym tygodniu większych ruchów cenowych w odniesieniu do metali kolorowych, takich jak miedź czy aluminium. Rynek zaczął się koncentrować na tym, co może czekać nas w 2022 r., w szczególności na potencjalnym wpływie spowolnienia wzrostu w Chinach na ceny i rosnącym popycie na tzw. zielone metale, które będą kluczowymi elementami transformacji energetycznej, polegającej na odejściu od paliw kopalnych na rzecz źródeł odnawialnych.

Naszym zdaniem w ciągu ostatnich kilku miesięcy miedź odnotowywała relatywnie dobre wyniki, biorąc pod uwagę wzrost obaw o prognozy gospodarcze dla Chin, a w szczególności dla chińskiego sektora nieruchomości, w którym szereg spółek znalazł się na progu upadłości, a sprzedaż nieruchomości mieszkaniowych mocno poszła w dół. Dodatkowym utrudnieniem jest silniejszy dolar i banki centralne, które zaczynają koncentrować się bardziej na inflacji niż na bodźcach fiskalnych. Aby przeciwdziałać obawom o wzrost gospodarczy w Chinach, wicepremier Liu He zapowiedział, że tegoroczny wzrost powinien przekroczyć zakładane cele, a rząd planuje zwiększyć wsparcie dla przedsiębiorstw.

W tym kontekście uważamy, że obecne negatywne czynniki makroekonomiczne związane ze spowolnieniem na rynku nieruchomości w Chinach zaczną słabnąć na początku 2022 r., a w sytuacji, gdy zapasy zarówno miedzi, jak i aluminium są już na niskim poziomie, może to spowodować, że ceny powrócą do rekordowych poziomów z początku tego roku, a nawet je przekroczą.

Pozostając przy temacie zapasów, ostatnio obserwowaliśmy spadek zapasów aluminium i miedzi na LME do najniższych poziomów od odpowiednio 2007 r. i 2005 r. W istocie sześć metali przemysłowych notowanych na londyńskiej giełdzie znajduje się obecnie w fazie deportu, a takie zsynchronizowane ograniczenie popytu można było ostatnio zaobserwować w 2007 r.

Wykres: Miedź HG od kwietnia utrzymuje się na średnim poziomie 4,35 USD, przy czym obecna akcja ogranicza się do przedziału pomiędzy 4,2 a 4,5 USD, a główne wsparcie można znaleźć w rejonie 4 USD. Brak impetu w ostatnich miesiącach spowodował gwałtowną redukcję spekulacyjnych długich pozycji funduszy hedgingowych, co może doprowadzić do znacznego wzrostu aktywności, kiedy obraz techniczny i/lub fundamentalny ulegnie poprawie.

Więcej analiz dotyczących rynków surowców można znaleźć tutaj.

Ole Hansen, dyrektor ds. strategii rynków surowców, Saxo Bank

Saxo Bank opublikował 10 Szokujących Prognoz na 2022 rok. To szereg mało prawdopodobnych, ale często niedocenianych zdarzeń, których materializacja mogłaby wstrząsnąć rynkami finansowymi.

1) Plan odejścia od paliw kopalnych odłożony na boczny tor 2) Eksodus młodych ciosem dla Facebooka 3) Kryzys konstytucyjny w związku z wyborami śródokresowymi w Stanach Zjednoczonych 4) Inflacja w Stanach Zjednoczonych powyżej 15% w wyniku spirali płacowo-cenowej 5) Zapowiedź unijnego superfunduszu na rzecz klimatu, energii i obrony finansowanego z prywatnych emerytur 6) Redditowa Armia Kobiet kontra korporacyjny patriarchat 7) Indie nowym członkiem Rady Współpracy Zatoki bez prawa głosu 8) Spotify w tarapatach przez opartą na NFT platformę cyfrowych praw autorskich 9) Nowa technologia hipersoniczna przyczyną kosmicznego wyścigu i nowej zimnej wojny 10) Przełom w medycynie wydłuży średnią długość życia o 25 lat

Steen Jakobsen, dyrektor generalny ds. inwestycji w Saxo Banku, następująco skomentował tegoroczne Szokujące Prognozy:

– Tematem przewodnim Szokujących Prognoz na 2022 r. jest Rewolucja. Wielu z nas kojarzy to słowo z rewolucją francuską z 1789 roku, z jej wezwaniem do „wolności, równości i braterstwa”, ale także z rewolucją rosyjską i jej zasadami „rozbicia kapitalistów”. Mamy jednak na myśli rewolucję w szerszym tego słowa znaczeniu: nie fizyczne obalanie rządów, ale chwile przełomowe, które wywołują zmianę myślenia, zmianę zachowań i odrzucenie niezrównoważonego status quo.

W naszym zmagającym się z nierównościami społeczeństwie i gospodarce zaczyna się kumulować olbrzymia energia. Biorąc ponadto pod uwagę, że obecny system jest niezdolny do rozwiązania tego problemu, patrząc w przyszłość należy przyjąć fundamentalne założenie, że głównym pytaniem jest nie tyle to, czy dojdzie do rewolucji, ale kiedy i w jaki sposób ona nastąpi. Każda rewolucja oznacza wygranych i przegranych, jednak nie to jest najważniejsze – jeżeli obecny system nie jest w stanie się zmienić, chociaż musi, rewolucja stanowi jedyne rozwiązanie.

Na całym świecie mamy do czynienia z wojną kulturową, a podział nie przebiega już po prostu pomiędzy bogatymi i biednymi. To również młodzi kontra starzy, wykształceni kontra gorzej wykształcona klasa pracująca, realne rynki oparte na odkrywaniu cen kontra interwencje rządowe, wykup akcji w celu ich umorzenia kontra wydatki na B+R, inflacja kontra deflacja, kobiety kontra mężczyźni, postępowa lewica kontra centrolewica, opinie w mediach społecznościowych kontra realne zmiany społeczne, rentierzy kontra pracujący, paliwa kopalne kontra zielona energia, inicjatywy w zakresie ESG kontra konieczność zapewnienia światu niezawodnych źródeł energii – a lista ta bynajmniej nie jest wyczerpująca.

W 2020 i 2021 r. współpracowaliśmy na poziomie globalnym w zakresie szczepionek przeciwko Covid. Teraz potrzebne jest jednak kolejne wspólne przedsięwzięcie, niczym nowy Projekt Manhattan, umożliwiające znaczne obniżenie krańcowego kosztu energii, skorygowanego pod kątem produktywności, przy równoczesnej eliminacji oddziaływania produkcji energii na środowisko. Działanie takie dałoby początek najbardziej znaczącemu cyklowi produktywności w historii: moglibyśmy odsalać wodę, sprawić, że farmy wertykalne działałyby niemal wszędzie na świecie, otworzyć drogę do komputerów kwantowych i przekraczać kolejne granice w dziedzinie biologii i fizyki.

Należy pamiętać, że świat ciągle idzie naprzód, choć tempo tego procesu jest zróżnicowane, tymczasem cykle gospodarcze i polityczne są zawsze skończone.

Pełna treść Szokujących Prognoz na 2022 rok dostępna jest tutaj, natomiast poniżej prezentujemy ich skróconą wersję.

1. Plan odejścia od paliw kopalnych odłożony na boczny tor

Podsumowanie: Politycy odsuną cele klimatyczne na dalszy plan i będą wspierać inwestycje w paliwa kopalne, aby walczyć z inflacją i ryzykiem niepokojów społecznych, a równocześnie przemyśleć drogę do niskoemisyjnej przyszłości.

Zdając sobie sprawę z zagrożenia inflacją wynikającego ze wzrostu cen surowców oraz z ryzyka katastrofy gospodarczej spowodowanej nierealistycznym harmonogramem zielonej transformacji, politycy okładają cele klimatyczne na boczny tor. Poluzowują biurokrację inwestycyjną na pięć lat w przypadku produkcji ropy naftowej i na dziesięć lat w przypadku wydobycia gazu ziemnego, aby zachęcić producentów do zapewnienia odpowiednich i rozsądnych cenowo dostaw, które wypełnią lukę pomiędzy obecną a przyszłą, niskoemisyjną, energetyką.

Taki obrót sytuacji doprowadził już do wzrostu cen i ich zmienności, nie tylko w przypadku energii, ale również metali przemysłowych, z których większość jest potrzebna w dużych ilościach do przeprowadzenia zielonej transformacji. Ponadto gwałtownie rosnące ceny energii spowodowały wzrost cen oleju napędowego, a w szczególności nawozów – ważnych kosztów produkcji rolnej, co rodzi obawy o uprawy kluczowych produktów żywnościowych.

Wpływ na rynek: Fundusz iShares Stoxx EU 600 Oil & Gas (ticker: EXH1:xetr) pójdzie w górę aż o 50%, ponieważ cały sektor energii złapie wiatr w żagle.

2. Eksodus młodych ciosem dla Facebooka

Podsumowanie: Młodzi porzucają platformy Facebooka w proteście przeciwko pozyskiwaniu osobistych informacji dla zysku; Meta, spółka matka Facebooka, podejmie próbę przyciągnięcia ich z powrotem do problematycznego Metawersum.

Facebook z tętniącego życiem medium młodych ludzi stał się platformą dla starszych „boomerów”. Młodzi ludzie są coraz bardziej zniechęcani przez algorytmy Facebooka zamieniające ich doświadczenia z mediami społecznościowymi w jednolitą pętlę sprzężenia zwrotnego z identycznymi treściami lub nawet gorzej – treściami nienawistnymi i szerzącymi dezinformację. Własne badania Facebooka sugerują, że nastolatki spędzają dwu- lub trzykrotnie więcej czasu na TikToku niż na Instagramie (który jest najmłodszym należącym do Facebooka portalem społecznościowym), a ich preferowanym sposobem komunikacji z przyjaciółmi jest Snapchat.

Nowa nazwa firmy (Facebook nazywa się teraz Meta) i tożsamość marki, aby oddzielić i ochronić Instagram (najcenniejszy obecnie składnik aktywów firmy), a także stworzenie nowego produktu dostosowanego do potrzeb młodych ludzi, to dokładnie ten sam schemat działania, który od lat stosują producenci wyrobów tytoniowych. Jednak w 2022 r. inwestorzy zdadzą sobie sprawę, że Meta szybko traci młode pokolenie, a tym samym przyszły potencjał i rentowność spółki. W desperackim ruchu Meta spróbuje przejąć Snapchata lub TikToka, jednocześnie przeznaczając miliardy dolarów na budowę złowieszczego Metawersum. Jego celem będzie bardziej bezpośrednie niż kiedykolwiek wcześniej monitorowanie użytkowników i przyciągnięcie młodych ludzi z powrotem do platform społecznościowych Mety zgodnie z popularnym założeniem, że w technologii pierwszy zawsze wygrywa. Realizacja tego planu napotka trudności, ponieważ młode pokolenie nie będzie nim zainteresowane.

Wpływ na rynek: Meta, spółka matka Facebooka, będzie zmagać się z problemami, straci 30% w stosunku do szeroko rozumianego rynku i będzie zmuszona do promowania swoich poszczególnych komponentów jako odrębnych podmiotów, rozbijając marzenia Zuckerberga o monopolu.

3. Kryzys konstytucyjny w związku z wyborami śródokresowymi w Stanach Zjednoczonych

Podsumowanie: Wybory śródokresowe w Stanach Zjednoczonych wywołają spór na temat wiarygodności zbliżonych wyników wyborów do Senatu i/lub Izby Reprezentantów, co może doprowadzić do scenariusza, w którym 118. Kongres nie będzie w stanie obradować zgodnie z planem na początku 2023 roku.

Chaotyczne wybory prezydenckie w Stanach Zjednoczonych w 2020 r. stanowiły moment grozy dla wielu amerykańskich instytucji. Urzędujący prezydent Donald J. Trump początkowo odmówił przyznania się do porażki w wyborach i zarzekał się, że wybory zostały sfałszowane, co nie zostało dowiedzione w sądzie, ale co spotkało się z powszechną sympatią wśród jego elektoratu. Tłum radykalnych wyznawców teorii spiskowej o fałszerstwie wyborczym został zachęcony retoryką prezydenta do tego stopnia, że ruszył na Kapitol, aby „powstrzymać fałszerstwo”, tj. nie dopuścić do oficjalnego ogłoszenia wyniku wyborów 6 stycznia 2021 r., co było bezprecedensowym wydarzeniem w historii USA.

Wcześniej, a także – ponownie – później, podczas mocno oprotestowanych wyborów uzupełniających do Senatu w Georgii, sumienni członkowie komisji wyborczych – w tym wielu republikanów – z narażeniem życia, a nawet w obliczu gróźb śmierci ze strony ekstremistów, wypełniali swoje obowiązki, podliczając prawdziwe wyniki. W 2022 r. Partia Republikańska zapewni, że żaden z tych tradycyjnych, obowiązkowych urzędników nie znajdzie się w „niewłaściwym” miejscu, a wszystkie stanowiska związane z wyborami zostaną obsadzone przez zdyscyplinowanych zwolenników partii gotowych zrobić wszystko, aby przechylić szalę zwycięstwa, w tym aktywnie obniżyć frekwencję wyborczą.

W następstwie wyborów w 2022 r. kilka kluczowych wyścigów do Senatu i Izby Reprezentantów stanie pod znakiem zapytania, a jedna lub obie strony sprzeciwią się zatwierdzeniu wyników głosowania, co uniemożliwi nowemu Kongresowi ukonstytuowanie się i planowe rozpoczęcie obrad 3 stycznia 2023 r. Joe Biden będzie rządzić za pomocą dekretów, a amerykańska demokracja znajdzie się w zawieszeniu, ponieważ nawet demokraci sprzeciwią się Sądowi Najwyższemu, którego skład w znacznej mierze został nominowany przez Trumpa. W efekcie tego impasu w 2023 r. na horyzoncie zacznie się rysować realny kryzys konstytucyjny.

Wpływ na rynek: skrajna zmienność aktywów amerykańskich, gdy rentowność amerykańskich obligacji skarbowych wzrośnie, a kurs dolara spadnie w efekcie zabezpieczania się przed kryzysem egzystencjalnym największej gospodarki świata, będącej emitentem światowej waluty rezerwowej.

4. Inflacja w Stanach Zjednoczonych powyżej 15% w wyniku spirali płacowo-cenowej

Podsumowanie: Do IV kwartału 2022 r. wynagrodzenia dolnej połowy zarabiających Amerykanów będą rosnąć w tempie 15% rocznie, ponieważ przedsiębiorstwa będą walczyć o chętnych i wykwalifikowanych pracowników, którzy będą coraz bardziej selektywni i pewni siebie w związku z dużą liczbą miejsc pracy w stosunku do niewielkiej puli pracowników bez względu na ich kwalifikacje.

Oficjalny amerykański odczyt CPI osiągnął wartość szczytową na poziomie 11,8% w lutym 1975 r. Dopiero recesja w latach 1980-1982 i brutalne podwyżki referencyjnej stopy procentowej do poziomu nawet 20% zdołały ostatecznie wyeliminować inflację.

W 2022 r. Rezerwa Federalna i jej prezes Jerome Powell będą powtarzać ten sam błąd, ponieważ po pandemii Covid gospodarka, a w szczególności rynek pracy, będą zmagać się z poważnie ograniczoną podażą, ośmieszając tradycyjne modele Fed. Powell jest przekonany, że po pandemii miliony Amerykanów wrócą do pracy i wypełnią część z 10,4 mln wakatów na rynku pracy. Jednak takie przekonanie jest po prostu błędne. Niektórzy z powodu kryzysu przeszli na wcześniejszą emeryturę i tym samym na stałe opuścili szeregi amerykańskiej siły roboczej.

Fundamentalna różnica pomiędzy dzisiejszą i wczorajszą sytuacją polega na tym, że pandemia doprowadziła do powszechnego przebudzenia pracowników. Przedstawiciele wszystkich sektorów i klas dochodów zdali sobie sprawę, że mają teraz większe możliwości niż kiedykolwiek wcześniej. Domagają się lepszego traktowania: lepszych warunków pracy, wyższych wynagrodzeń, większej elastyczności i poczucia, że ich praca ma sens. W połączeniu z utrzymującą się presją inflacyjną po stronie produkcji, kryzysem energetycznym i niedoborem siły roboczej, do IV kwartału spowoduje to bezprecedensowy, szeroko zakrojony, dwucyfrowy wzrost płac w ujęciu rocznym.

W efekcie jeszcze przed początkiem 2023 r., po raz pierwszy od II wojny światowej, roczne tempo inflacji w Stanach Zjednoczonych przekroczy 15%. Skłoni to Rezerwę Federalną do zbyt mało zdecydowanego i zbyt późnego zaostrzenia polityki pieniężnej w desperackiej próbie poskromienia inflacji. Bank centralny straci jednak wiarygodność, a jej odzyskanie zajmie sporo czasu.

Wpływ na rynek: skrajna zmienność na amerykańskich rynkach akcji i obligacji korporacyjnych. Fundusz wysokich rentowności JNK pójdzie w dół nawet o 20%, a fundusz zmienności pośrodku krzywej VIXM zyska nawet 70%.

5. Zapowiedź unijnego superfunduszu na rzecz klimatu, energii i obrony finansowanego z prywatnych emerytur

Podsumowanie: Aby przeciwdziałać wzrostowi populizmu, pogłębić zaangażowanie w spowolnienie zmian klimatycznych i bronić swoich granic w miarę wycofywania amerykańskiego parasola bezpieczeństwa, UE ustanowi nowatorski superfundusz o wartości 3 bln USD, który zamiast z nowych podatków będzie finansowany ze składek emerytalnych.

Parasol bezpieczeństwa zapewniany znacznej części Europy Wschodniej przez Stany Zjednoczone w okresie zimnej wojny i później szybko zanika i grozi całkowitym wygaśnięciem w nadchodzących latach, ponieważ Waszyngton spogląda na znacznie poważniejszych rywali gospodarczych i militarnych ze wschodu.

Prezydent Francji Macron, wspierany przez Draghiego, który będzie dążyć do powstrzymania fali populizmu we Włoszech, przedstawi wizję „unijnego superfunduszu” na rzecz realizacji trzech priorytetów: obronności, klimatu i związanego z tym przejścia na czystą energię.