Podsumowanie: Rynek kryptowalut, który w tym roku był dotychczas silnie skorelowany z rynkiem akcji, w ubiegłym tygodniu znacznie się od niego oddalił, odnotowując gwałtowny spadek. Może to oznaczać, że inwestorzy są obecnie bardziej skłonni do podejmowania ryzyka na rynku akcji niż na rynku kryptowalut. Terra – kryptowaluta, która na początku tego miesiąca eksplodowała – wprowadza wersję 2.0, jednak w pewnym sensie ignoruje fakt, iż spowodowała krach wart miliardy.

Silna korelacja z akcjami, a następnie jej nieoczekiwany zanik

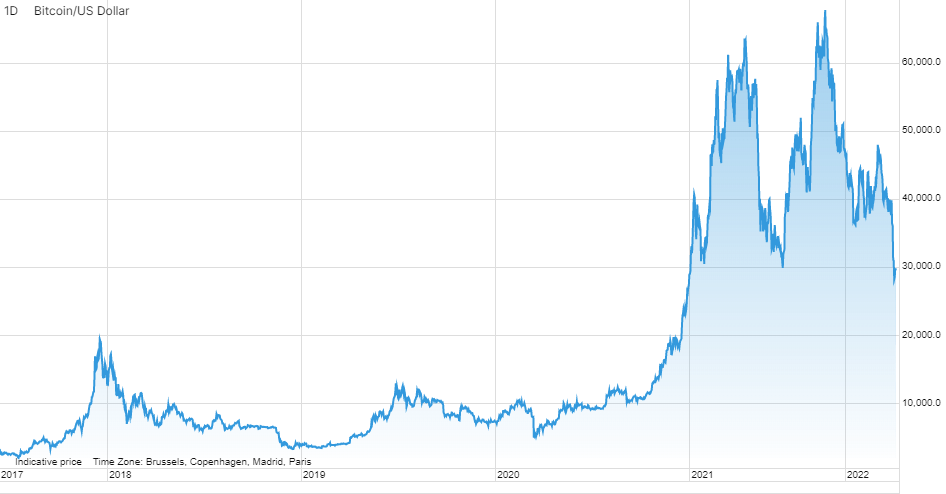

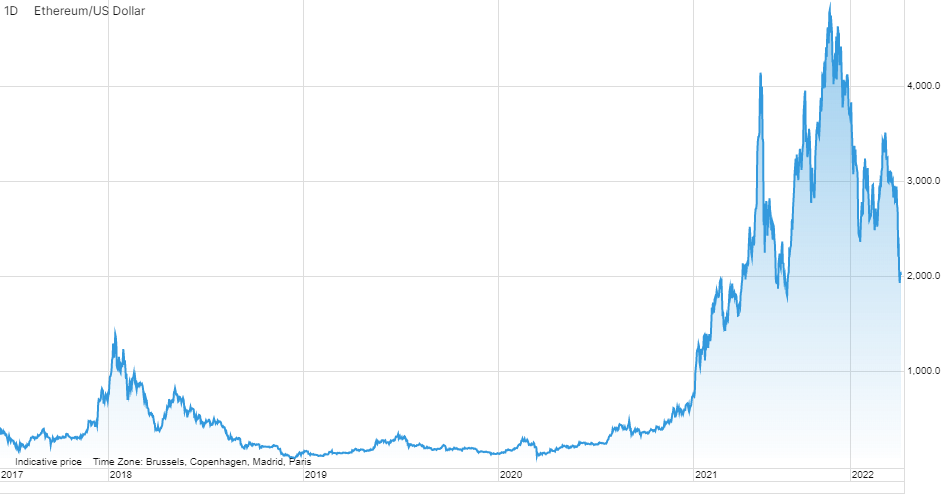

W tym roku rynek kryptowalut był dotychczas nietypowo mocno skorelowany z rynkiem akcji, w szczególności z akcjami spółek technologicznych, z uwagi na okres awersji do ryzyka. Jednak w ubiegłym tygodniu rynki te zaczęły podążać w przeciwnych kierunkach. Podczas gdy wiodący indeks NASDAQ w ubiegłym tygodniu poszedł w górę o około 6,7%, ceny bitcoina i ethereum na zamknięciu w piątek odnotowały spadek odpowiednio o około 5% i 14,7%. W weekend bitcoin odrobił większość strat, jednak nadal daleko mu do wzrostu o 6,7%, jak miało to miejsce w przypadku NASDAQ.

W tym momencie ethereum od początku ubiegłego tygodnia straciło na wartości 8,3%. Jeżeli to odejście od korelacji się utrzyma, może to wywołać dalszy niepokój na rynku kryptowalut, ponieważ może to oznaczać, że inwestorzy są coraz bardziej skłonni do podejmowania ryzyka na rynku akcji niż na rynku krypto, co może przedłużyć mocny trend spadkowy kryptowalut. Dlatego zachęcamy traderów do obserwowania ewentualnej przyszłej korelacji rynku kryptowalut z akcjami. Aby pójść w ślady NASDAQ, bitcoin musi przełamać opór na poziomie 31 500 (BTC/USD) z obecnego poziomu 30 600. Gdyby to się udało, możliwy jest wzrost do 36 000. Jeżeli jednak pokona wsparcie na poziomie 28 500, cena bitcoina może spaść nawet do 20 000.

Ethereum odnotowało w ten weekend najniższy kurs względem bitcoina od października ubiegłego roku (0,06 ETH/BTC). Zatem pomimo zbliżającej się wyczekiwanej „fuzji” ethereum wydaje się, że bitcoin nadal postrzegany jest jako najbezpieczniejsze kryptoaktywo, które inwestorzy są najmniej skłonni upłynniać w okresach awersji do ryzyka i podwyższonej niepewności w porównaniu z ethereum i pozostałymi kryptowalutami. W związku z powyższym, jeżeli bitcoin przełamie wsparcie na poziomie 28 500, prawdopodobnie dojdzie do większego spadku ethereum i innych kryptowalut w ujęciu procentowym.

Startuje terra 2.0

Jedna z większych kryptowalut, terra, na początku tego miesiąca eksplodowała, wpadając w spiralę śmierci i likwidując łączną kapitalizację rynkową o wartości 58 mld USD – odpowiednio 40 mld USD w przypadku maksimum LUNY i 18 mld USD w przypadku maksimum jej stabilnowaluty UST. Nie upłynął jednak nawet miesiąc do czasu, gdy w ten weekend wystartowała terra 2.0. Ideą terry 2.0 jest przywrócenie ekosystemu różnych protokołów, tym razem bez udziału rodzimej stabilnowaluty UST. Terra 2.0 została rozdystrybuowana wśród posiadaczy terry. W czasie pisania tego tekstu kapitalizacja rynkowa terry 2.0 wynosi 1,2 mld USD.

W pewnym momencie należy przyznać się do porażki i pozwolić danemu projektowi umrzeć śmiercią naturalną. Takim właśnie projektem powinna być terra. Naszym zdaniem wyrządziła już wystarczająco dużo szkód zarówno inwestorom będącym osobami fizycznymi, jak i całemu rynkowi kryptowalut. Wydaje się, że ludzie stojący za terrą wierzą, że zawsze mogą spróbować jeszcze raz, na wypadek, gdyby pierwsza próba nie przyniosła oczekiwanych rezultatów, nie zważając na to, że ich wadliwy projekt spowodował już krach wart miliardy.

Przypadek terry nie stawia rynku kryptowalut w dobrym świetle, podobnie jak dotycząca terry 2.0 narracja „po prostu spróbujmy jeszcze raz”. Rynek kryptowalut powinien skupić się na projektach, które generują wartość, dzięki której mogą się one stać czymś więcej niż tylko spekulacyjną klasą aktywów.

Więcej analiz dotyczących rynku kryptowalut jest dostępnych tutaj.

Mads Eberhardt, analityk rynku kryptowalut, Saxo Bank

Podsumowanie: Inflacja światowych cen żywności nadal stanowi istotny powód do niepokoju, ponieważ dostawy wielu kluczowych produktów spożywczych są coraz bardziej ograniczone. Wynika to z obaw o warunki pogodowe, a także z wojny w Ukrainie, która jest głównym czynnikiem znacznego wzrostu cen pszenicy i olejów jadalnych. Mimo iż transakcje o charakterze spekulacyjnym mogły już osiągnąć wartość szczytową, biorąc pod uwagę perspektywę historyczną, rynek desperacko potrzebuje poprawy pogody w Europie i Ameryce Północnej, jak również zakończenia działań wojennych w Ukrainie.

Inflacja światowych cen żywności nadal stanowi istotny powód do niepokoju, ponieważ dostawy wielu kluczowych produktów spożywczych są coraz bardziej ograniczone. W kontekście obaw o warunki pogodowe, a także wojny w Ukrainie, rośnie niepokój dotyczący zmniejszenia dostaw przed nadejściem zimy na półkuli północnej.

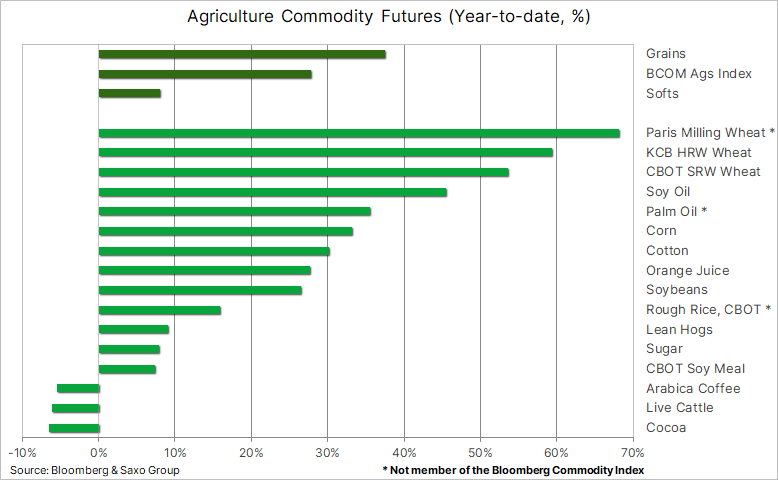

Tabela poniżej prezentuje najbardziej newralgiczne punkty; nie jest bynajmniej zaskoczeniem, że najwyższy poziom stresu i gwałtowny wzrost cen wykazują pszenica i oleje jadalne. Oba te produkty ucierpiały w wyniku wojny Putina w Ukrainie – kraju będącym głównym producentem i eksporterem szeregu kluczowych produktów rolnych – ponieważ okupacja dramatycznie ograniczyła możliwości eksportu produkcji za pośrednictwem najważniejszego ośrodka handlowego na wybrzeżu Morza Czarnego.

Według jednej z ostatnich informacjiAmerican Farm Bureau, „Ukraina dysponuje sześcioma podstawowymi produktami, w przypadku których wartość eksportu przekracza miliard dolarów: są to kukurydza (5,8 mld USD), nasiona słonecznika (5,7 mld USD), pszenica (5,1 mld USD), rzepak (1,7 mld USD), jęczmień (1,3 mld USD) i śruta słonecznikowa (1,2 mld USD)”.

Ze względu na trudne warunki na rynku i rosnące ceny rządy coraz częściej podejmują działania mające na celu ochronę dostaw krajowych, aby ograniczyć inflację cen żywności. Ostatnio takim krajem była Indonezja, która zakazała eksportu oleju palmowego, po części z powodu rosnących cen oleju słonecznikowego; za jej przykładem poszły Indie, nieoczekiwanie ograniczając eksport pszenicy. Nastąpiło to zaledwie kilka tygodni po tym, jak analitycy przewidzieli niemal dwukrotny wzrost eksportu indyjskiej pszenicy w porównaniu z rekordowym poziomem z 2021 r. Jednak fala upałów w ubiegłym miesiącu przyczyniła się do drastycznego obniżenia najnowszych prognoz dotyczących eksportu pszenicy, a wczoraj pojawiła się informacja, że Indie dodatkowo planują ograniczyć eksport cukru do 10 mln ton w bieżącym sezonie kończącym się we wrześniu. Działanie takie postrzegane jest jako skrajna ostrożność, biorąc pod uwagę obecne prognozy dla produkcji i poziomy dostępnych zapasów.

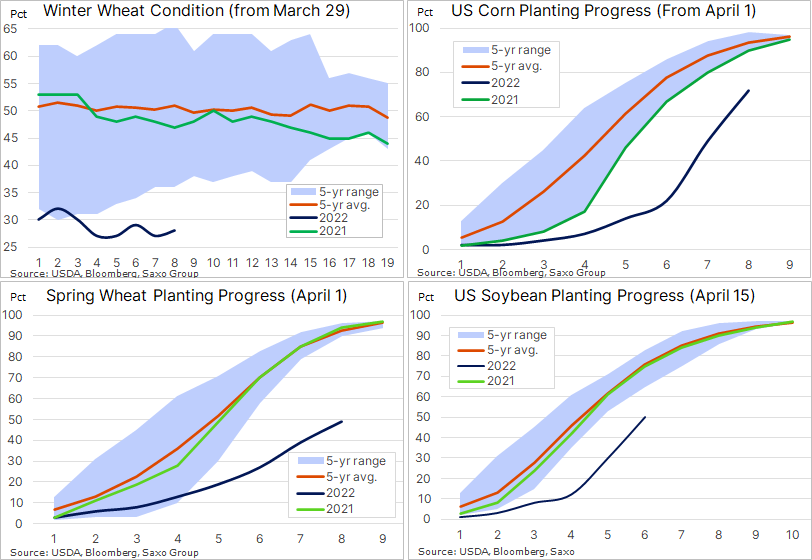

Cotygodniowa poniedziałkowa informacja publikowana przez amerykański Departament Rolnictwa, dotycząca postępu w zasiewach i warunków upraw w Stanach Zjednoczonych, podkreśliła niepewną sytuację na amerykańskim rynku pszenicy. Podczas gdy zasiewy kukurydzy i soi nabrały tempa, prognozy dotyczące pszenicy jarej są nadal problematyczne – dotychczas udało się zasiać zaledwie 49% pszenicy, podczas gdy rok temu było to 93%, a tempo zasiewów jest najwolniejsze od 20 lat. Ponadto susza wpłynęła negatywnie na jakość pszenicy ozimej, która wkrótce zostanie zebrana w Stanach Zjednoczonych, a według najnowszych badań amerykańskiego Departamentu Rolnictwa zaledwie 29% pszenicy oceniono jako dobrej lub bardzo dobrej jakości w porównaniu z 48% w ubiegłym roku.

W Dakocie Północnej uprawia się połowę amerykańskiej bogatej w białko pszenicy jarej, a po ubiegłym miesiącu, który okazał się drugim pod względem wilgotności i ósmym pod względem niskich temperatur kwietniem w historii, pola narażone były na regularne opady, co nie zapewniło odpowiednich warunków do zasiewu.

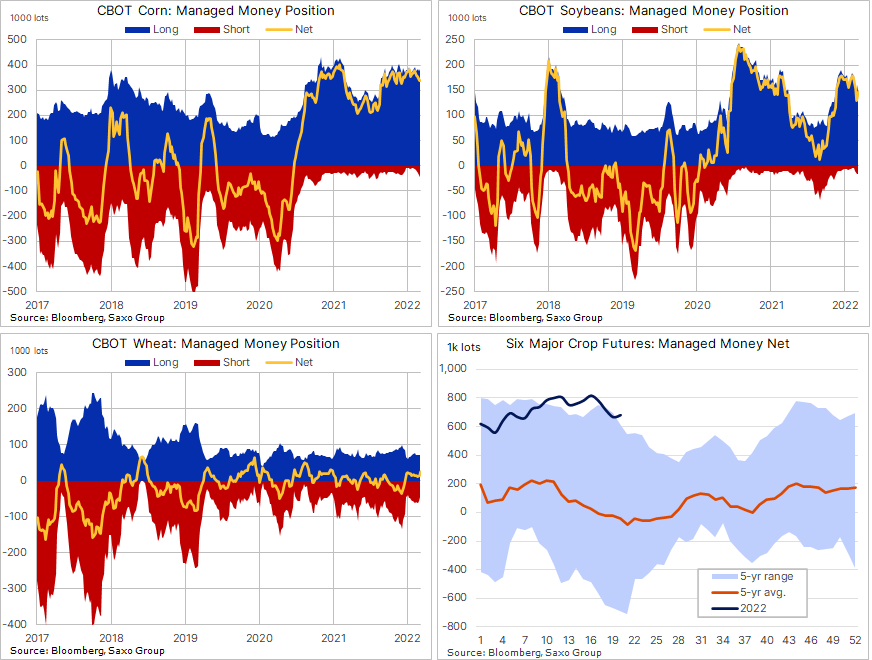

W tygodniu poprzedzającym 17 maja inwestorzy spekulacyjni i fundusze zwiększyli pozycje zakładające wzrost cen pszenicy notowanej na giełdzie w Chicago do najwyższego poziomu od 14 miesięcy, jednak przy „zaledwie” 26 586 lotach ich wpływ na cenę pozostaje stosunkowo niewielki. Ogólnie jednak ekspozycja na sześć głównych kontraktów terminowych na zboża notowanych w Chicago jest nadal duża i wynosi 683 tys. lotów o nominalnej wartości 37 mld USD, z czego większość przypada na kukurydzę (340 tys. lotów) i soję (147 tys. lotów). W ciągu ostatnich 20 lat długa pozycja netto tylko czterokrotnie przekroczyła 800 tys. lotów – ostatnie dwa przypadki miały miejsce w styczniu ubiegłego roku i zaledwie pięć tygodni temu. W pierwszych trzech przypadkach ceny spadły do tego stopnia, że długa pozycja netto w dwóch przypadkach powróciła do zera, podczas gdy w ubiegłym roku spowodowała redukcję o 60%.

To, czy historia się powtórzy, zależy od warunków atmosferycznych w najbliższym czasie, nie tylko w Stanach Zjednoczonych, ale także w Europie, gdzie szereg największych producentów z Francją na czele zmaga się z gorącą i suchą pogodą. Zakończenie wojny w Ukrainie z pewnością oznaczałoby również korektę na rynku upraw rolnych, jednak w związku z faktem, iż tegoroczne zbiory do pewnego stopniu już ucierpiały, należy niestety się liczyć z ryzykiem wyższych cen żywności w dłuższym horyzoncie czasowym.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank

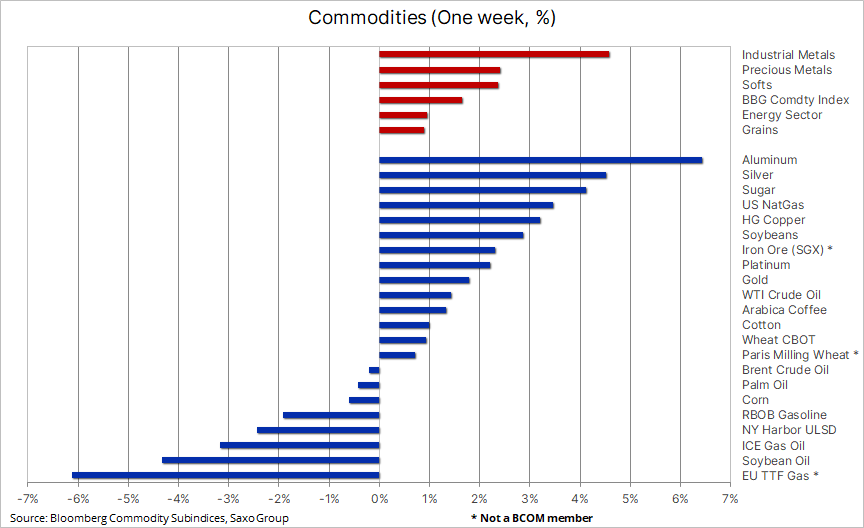

Podsumowanie: W ostatnich dniach sektor towarowy w dalszym ciągu znajdował wsparcie pomimo huraganu, który przetoczył się przez światowe rynki akcji, w efekcie którego indeks S&P 500 odnotował czwarty co do wielkości spadek od 2010 r. Zyski skoncentrowały się w sektorach metali przemysłowych i szlachetnych, które w ciągu ostatnich dwóch miesięcy wykazywały spadki. Ponadto ryzyko globalnego kryzysu żywnościowego nadal zapewnia wsparcie sektorowi produktów rolnych, podczas gdy ograniczona podaż na rynku produktów paliwowych utrzymywała ropę naftową w wąskim przedziale pomimo obaw o wzrost gospodarczy.

W ubiegłym tygodniu sektor towarowy w dalszym ciągu znajdował wsparcie pomimo huraganu, który przetoczył się przez światowe rynki akcji. Akcje spółek amerykańskich odnotowały w środę największy spadek w ujęciu dziennym od niemal dwóch lat, do czego przyczyniła się rosnąca inflacja, niewielkie zyski i perspektywa agresywnego zacieśniania polityki pieniężnej, stanowiącego zagrożenie dla wzrostu gospodarczego. Mimo to indeks towarowy spot Bloomberg zdołał wzrosnąć o 1,6% i choć indeks S&P 500 wykazał czwarty co do wielkości spadek od 2010 r., sektor towarowy nadal podkreśla potrzebę zarówno podaży, jak i popytu, aby utrzymać ceny na stabilnym poziomie.

W sytuacji, gdy podaż wielu kluczowych surowców – od zbóż i kawy po produkty paliwowe i niektóre metale przemysłowe – jest zagrożona, wsparcie w tym sektorze najprawdopodobniej się utrzyma pomimo słabszego wzrostu gospodarczego, w szczególności biorąc pod uwagę perspektywę wdrożenia przez chiński rząd bodźców fiskalnych po okresie lockdownów. Wzrost gospodarczy w Państwie Środka napotyka coraz to nowe bariery ze względu na uporczywe trzymanie się dynamicznej polityki „zero Covid” pomimo jej rosnących kosztów ekonomiczno-społecznych.

Zyski w ubiegłym tygodniu skoncentrowały się w sektorach metali przemysłowych i szlachetnych, które w ciągu ostatnich dwóch miesięcy wykazywały spadki. Ponadto nadal rośnie ryzyko globalnego kryzysu żywnościowego, a agresja Rosji wobec Ukrainy i złe warunki pogodowe są głównymi czynnikami zakłóceń w dostawach kluczowych produktów żywnościowych.

Sektor zbożowy osiągnął nowe rekordowe maksimum, a indeks zbożowy spot Bloomberg w skali roku poszedł w górę aż o 30%. Liderem była soja, a w drugiej kolejności – pszenica, natomiast kukurydza odnotowała niewielką stratę w ujęciu tygodniowym. Utrzymują się globalne obawy o kryzys żywnościowy, a zakłócenia dostaw z Ukrainy, jednego z najważniejszych na świecie dostawców wysokiej jakości pszenicy i oleju słonecznikowego, wywołały efekt domina na całym świecie. Ministerstwo rolnictwa w piątek poinformowało, że ukraińscy rolnicy prawie zakończyli już siew pszenicy jarej do zbioru w 2022 r., a ogólny wskaźnik tegorocznych wiosennych zasiewów jest o 25% niższy niż w analogicznym terminie w 2021 r.

Kilka pozytywnych informacji dotyczących podaży pomogło jednak nieco złagodzić obawy o globalny kryzys żywnościowy, chociaż bynajmniej ich nie rozwiało. Cena oleju palmowego gwałtownie spadła po zniesieniu przez Indonezję krótkotrwałego zakazu eksportu. Ceny pszenicy, które na początku tygodnia osiągnęły nowe maksima w Europie i w Stanach Zjednoczonych ze względu na obawy o dostawy z Indii, spadły po publikacji prognozy przewidującej rekordowe zbiory w Rosji. Ceny wspierają jednak komentarze firmy analitycznej Gro Intelligence, według której świat dysponuje rezerwami pszenicy pozwalającymi zaledwie na dziesięć tygodni konsumpcji. Sytuacja ta utrzyma się przynajmniej do czasu uzyskania większej jasności co do poziomów produkcji w Europie i Ameryce Północnej – w obu tych regionach początek sezonu siewnego był trudny ze względu na pogodę.

W naszym ostatnim artykule poświęconym metalom przemysłowym pisaliśmy, że sektor metali szlachetnych czeka odbicie w Chinach i rzeczywiście – w ubiegłym tygodniu pojawiły się pewne sygnały, że Chiny zaczynają zapewniać większe wsparcie. Do tego czasu indeks metali przemysłowych Bloomberg poszedł w dół o 25% w porównaniu ze szczytową wartością z początku marca, a głównym katalizatorem – poza obawami o globalny wzrost gospodarczy – były Chiny i ich polityka „zero Covid”. Ogniska zakażeń w Szanghaju i Pekinie spowodowały przedłużony lockdown, co negatywnie przełożyło się na wzrost gospodarczy i utworzyło istotne zatory w globalnych łańcuchach dostaw.

W ubiegłym tygodniu w Chinach sprzedaż detaliczna spadła o 11%, bezrobocie wśród młodzieży osiągnęło rekordowy poziom 18,2%, a ekonomiści przewidują obniżenie prognoz dla PKB. W odpowiedzi na te wydarzenia w piątek chińskie banki obniżyły oprocentowanie pięcioletnich kredytów o rekordowe 0,15 punktu bazowego. Należy pamiętać, że dzieje się to w czasie, gdy reszta świata podąża w przeciwnym kierunku, co podkreśla gotowość chińskiego rządu do wspierania gospodarki. Prawdopodobnie pojawi się dalsze wsparcie, ponieważ rząd będzie starał się wspierać przedsięwzięcia z zakresu infrastruktury i nieruchomości, które mają kluczowe znaczenie dla popytu na metale przemysłowe.

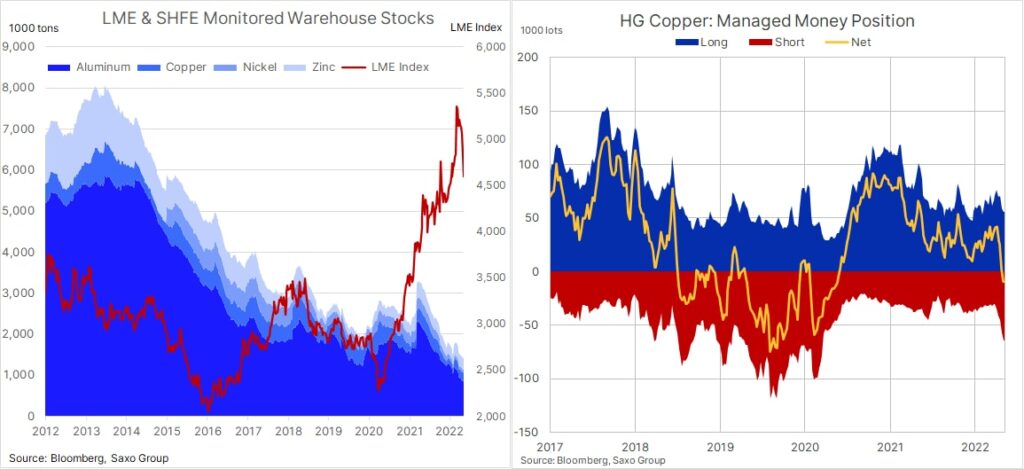

Mniej więcej w tym samym czasie, kiedy na początku marca ceny osiągnęły wartości szczytowe, poziom zapasów czterech najważniejszych metali przemysłowych w magazynach monitorowanych przez londyńską giełdę metali i szanghajską giełdę kontraktów terminowych wynosił 1,77 mln ton. Zamiast jednak rosnąć w miarę słabnięcia popytu, poziom zapasów nadal spadał, osiągając w ubiegłym tygodniu 1,43 mln ton, co oznacza spadek o 19% w tym okresie.

Jest to zgodne z naszym poglądem, że globalne spowolnienie gospodarcze nie stanowi przeszkody dla wzrostu cen metali przemysłowych, mimo iż podaż może mieć trudności z nadążeniem za popytem nie tylko ze strony Chin, ale także w związku z odchodzeniem od paliw kopalnych. Transformację tę określa się jako „zieloną”, w rzeczywistości jednak jest ona bardzo czarna, jeżeli weźmie się pod uwagę liczbę różnych metali niezbędnych do tego procesu. Są to zarówno aluminium, miedź i nikiel, jak i bardziej egzotyczne metale, takie jak metale ziem rzadkich, kobalt czy lit.

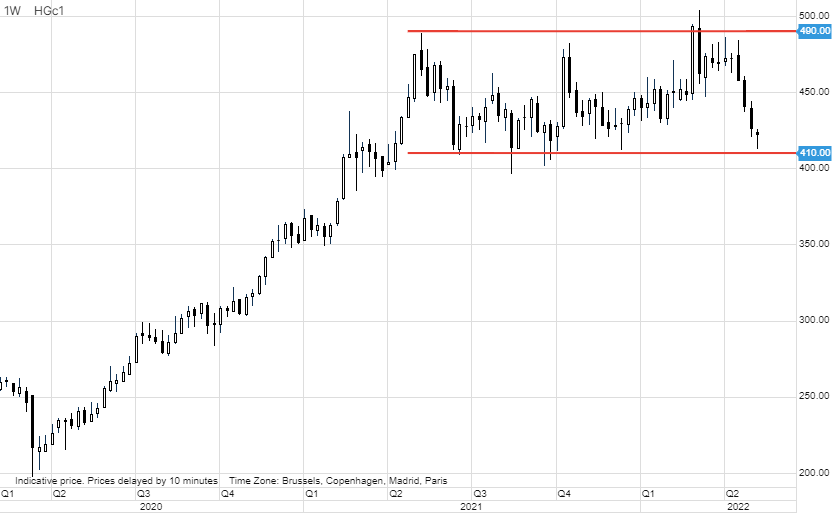

Miedź HG: Pomimo trwającej od miesiąca korekty, miedź HG pozostaje w granicach przedziału, nie zdoławszy jak na razie pokonać kluczowego wsparcia w rejonie 4 USD za funt. Ożywienie w ubiegłym tygodniu spowodowało, że cena miedzi HG powróciła do poziomu dwudziestojednodniowej średniej ruchomej, a wybicie powyżej tego poziomu będzie sygnalizować utratę ujemnego impetu cenowego. Gdyby tak się stało, mogłoby to wkrótce zmusić inwestorów spekulacyjnych do pokrycia krótkiej pozycji netto, która w tygodniu poprzedzającym 10 maja uległa podwojeniu i osiągnęła najwyższy od dwóch lat poziom 17,7 tys. lotów lub 201 tys. ton metrycznych.

Złoto, od połowy kwietnia wykazujące trend spadkowy, znalazło nowych nabywców w obliczu dalszych zawirowań na światowych rynkach akcji. W ciągu ostatniego miesiąca złoto ucierpiało w wyniku podwójnego ciosu, jakim było umocnienie dolara i zapowiedź FOMC dotycząca agresywnego tempa przyszłych podwyżek stóp procentowych w celu walki z inflacją na najwyższym poziomie od kilkudziesięciu lat. Taka strategia będzie korzystna, o ile gospodarka nie ucierpi zbyt mocno, co mogłoby zwiększyć ryzyko recesji. To, co zmieniło się w ubiegłym tygodniu, to publikacja wyjątkowo niekorzystnych informacji dotyczących zysków dużych amerykańskich detalistów, która zwiększa ryzyko głębszego, niż przewidywano załamania gospodarczego.

Podtrzymujemy pozytywną prognozę dla złota, biorąc pod uwagę potrzebę dywersyfikacji w kontekście chaosu na rynku akcji i wspomnianego potencjalnie podwyższonego ryzyka błędu w polityce FOMC, który mógłby spowodować obniżenie rentowności i osłabienie dolara. Z poniższego wykresu wynika, że złoto czeka jeszcze wiele pracy, by naprawić szkody wyrządzone w ciągu ostatniego miesiąca. Jednak pierwszą oznaką poprawy sytuacji jest wybicie powyżej dwustudniowej średniej ruchomej na poziomie 1 839 USD – następnym dużym wyzwaniem jest poziom 1 868 USD, czyli zniesienie o 38,2% z linii wynoszącej 210 USD korekty z okresu od kwietnia do maja.

Wydaje się, że srebro, wspierane przez odbicie na rynkach metali przemysłowych, odnalazło grunt pod nogami po wynoszącej 22% korekcie, która w pewnym momencie zeszła poniżej wcześniejszego wsparcia w okolicach 21,50 USD. Ponieważ inwestorzy spekulacyjni zredukowali swoje pozycje do neutralnego poziomu, ewentualny impuls do wzrostu prawdopodobnie przyciągnie nowych nabywców w postaci funduszy o niedostatecznej ekspozycji.

Przez większą część tygodnia ropa naftowa atakowała górną granicę przedziału, w którym pozostawała przez ostatnich sześć tygodni. Stosunkowo spokojne zachowanie rynku w tym czasie stanowiło jednak przykrywkę dla faktu, iż na rynku nadal panuje chaos, a utrzymanie się cen ropy w granicach przedziału było wynikiem działania kluczowych przeciwstawnych sił. W tym czasie rząd Stanów Zjednoczonych, w ramach nieudanej próby powstrzymania wzrostu cen, zapewnił rynkowi zastrzyk w postaci milionów baryłek, podczas gdy popyt w Chinach ucierpiał ze względu na strategię „zero Covid”.

Fakt, iż rynek nie zszedł poniżej 100 USD, podkreśla jego siłę – wsparcie zapewniają ograniczona podaż kluczowych paliw, samosankcjonowanie odbiorców rosyjskiej ropy naftowej, problemy OPEC ze zwiększeniem produkcji oraz napięcia polityczne w Libii. Ze względu na możliwość złagodzenia lockdownów w Chinach oraz zaostrzenia sytuacji w Libii, krótkoterminowe ryzyko cenowe w dalszym ciągu zdecydowanie wskazuje na wzrost cen.

W ciągu ostatnich kilku tygodni inwestorzy przestali skupiać się na stałym przedziale cen ropy, koncentrując się zamiast tego na rynku produktów ropy naftowej, na którym koszty benzyny, oleju napędowego i paliwa lotniczego wzrosły do poziomu niespotykanego od lat – lub wręcz nigdy. W efekcie remontów rafinerii, zmniejszenia mocy produkcyjnych po pandemii oraz zjawiska samosankcjonowania odbiorców rosyjskich produktów naftowych, podaż spadła na niewiarygodną skalę. W szczególności dotyczy to Ameryki Północnej, gdzie rafinerie pracują na pełnych obrotach, aby wyprodukować najwięcej, ile mogą, korzystając przy okazji z wyjątkowo atrakcyjnych marż.

Dlatego pomimo perspektywy spowolnienia globalnego wzrostu gospodarczego, cena ropy naftowej w dalszym ciągu uzyskuje wsparcie. Jeżeli podtrzymamy naszą prognozę dla ropy Brent na bieżący kwartał zakładającą szeroki przedział 90-120 USD, jak również weźmiemy pod uwagę kwestie strukturalne, przede wszystkim utrzymujący się poziom niedoinwestowania oraz dążenie OPEC do zwiększenia produkcji, czynniki te będą nadal zapewniać wsparcie cenom w nadchodzących kwartałach.

Dla amerykańskiego gazu ziemnego był to kolejny tydzień pełen wrażeń po tym, jak cena dwukrotnie natrafiła na opór w okolicach 8,5 USD/therm, nie docierając do poziomu maksimów. Obecna cena jest o 200% wyższa niż w analogicznym okresie ubiegłego roku, co wynika z rekordowego eksportu LNG, płaskiego wzrostu produkcji oraz niedawnej fali upałów w południowych stanach, która zwiększyła zapotrzebowanie na chłodzenie. Jednak tygodniowy zastrzyk w postaci 89 mld stóp sześciennych (bcf) do poziomu 1 732 bcf był zgodny z oczekiwaniami i przyczynił się do zmniejszenia deficytu w stosunku do pięcioletniej średniej do 15,2%. Ponadto nadchodzące złagodzenie warunków pogodowych oraz chwilowy urodzaj na LNG w Europie mogą wskazywać na okres stabilnych cen. Jednak w ujęciu ogólnym rosnący globalny popyt oraz mocne dyskonto względem cen w Europie i Azji prawdopodobnie zapobiegną jakiemukolwiek istotnemu osłabieniu w nadchodzących miesiącach.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank

Podsumowanie: Ropa naftowa ponownie zmierza w kierunku górnej granicy przedziału, w którym pozostawała przez ostatnie sześć tygodni. Stosunkowo spokojne zachowanie rynku w tym czasie stanowiło jednak przykrywkę dla faktu, iż na rynku nadal panuje chaos, a utrzymanie się cen ropy w granicach przedziału było wynikiem działania kluczowych przeciwstawnych sił. Sankcje na Rosję oraz wyjście z rosyjskiego rynku międzynarodowych przedsiębiorstw usługowych, co ograniczyło zdolność Rosji do utrzymania produkcji, a także złagodzenie lockdownów w Chinach wskazują jednak na ponowne ryzyko wzrostu cen.

Ropa naftowa ponownie zmierza w kierunku górnej granicy przedziału, w którym pozostawała przez ostatnie sześć tygodni. Stosunkowo spokojne zachowanie rynku w tym czasie stanowiło jednak przykrywkę dla faktu, iż na rynku nadal panuje chaos, a utrzymanie się cen ropy w granicach przedziału było wynikiem działania kluczowych przeciwstawnych sił. W tym czasie rząd Stanów Zjednoczonych, w ramach nieudanej próby powstrzymania wzrostu cen, zapewnił rynkowi zastrzyk w postaci milionów baryłek, podczas gdy popyt w Chinach ucierpiał ze względu na strategię „zero Covid”.

Fakt, iż rynek nie zszedł poniżej 100 USD, podkreśla jego siłę – wsparcie zapewniają ograniczona podaż kluczowych paliw, samosankcjonowanie odbiorców rosyjskiej ropy naftowej, problemy OPEC ze zwiększeniem produkcji oraz napięcia polityczne w Libii. Ze względu na możliwość złagodzenia lockdownów w Chinach oraz zaostrzenia sytuacji w Libii, krótkoterminowe ryzyko cenowe w dalszym ciągu zdecydowanie wskazuje na wzrost cen.

W ciągu ostatnich kilku tygodni inwestorzy przestali skupiać się na stałym przedziale cen ropy naftowej, koncentrując się zamiast tego na rynku produktów ropy naftowej, na którym koszty benzyny, oleju napędowego i paliwa lotniczego wzrosły do poziomu niespotykanego od lat – lub wręcz nigdy. W efekcie remontów rafinerii, zmniejszenia mocy produkcyjnych po pandemii oraz zjawiska samosankcjonowania odbiorców rosyjskich produktów naftowych, podaż spadła na niewiarygodną skalę. W szczególności dotyczy to Ameryki Północnej, gdzie rafinerie pracują na pełnych obrotach, aby wyprodukować najwięcej, ile mogą, korzystając przy okazji z wyjątkowo atrakcyjnych marż.

W rezultacie silny popyt na ropę WTI, zarówno ze strony rafinerii krajowych, jak i zagranicznych, doprowadził do całkowitej eliminacji jej tradycyjnego dyskonta w stosunku do ropy Brent, przy czym kontrakt czerwcowy (CLM2), który wkrótce wygaśnie, notowany jest powyżej kontraktu lipcowego na ropę Brent (LCOM2).

Podczas gdy tzw. crack oleju napędowego, czyli wskaźnik odzwierciedlający relację zysku z rafinacji baryłki WTI w dolarach za baryłkę do ceny kontraktu na olej napędowy notowanego na giełdzie nowojorskiej (NY ULSD, ticker: Hoc1), nieco spadł w ciągu ostatniego tygodnia, crack benzyny coraz bardziej rośnie, a amerykańscy kierowcy płacą obecnie rekordową średnią cenę za benzynę w okolicach 4,5 USD za galon.

Jak dotąd nie widać żadnych oznak, by popyt na olej napędowy i benzynę zaczynał się zmniejszać, a ponieważ do sezonu urlopowego w Stanach Zjednoczonych pozostało jeszcze kilka tygodni, nadal należy liczyć się z ryzykiem jeszcze większego spadku podaży w okresie wzmożonego letniego popytu.

Po tym, jak na początku marca ceny kluczowych surowców osiągnęły wartości szczytowe, indeks metali przemysłowych Bloomberg spadł o 25%, sektor rolniczy poszedł w górę o 3%, natomiast sektor energetyczny – o blisko 13%, w efekcie czego wzrost w ujęciu rok do dnia wynosi aż 72%. Niestety, biorąc pod uwagę zachowanie rynku w tym okresie, tylko gwałtowne pogorszenie prognoz dla światowego wzrostu gospodarczego może powstrzymać cenę ropy naftowej przed dalszym wzrostem w nadchodzących miesiącach.

Jedną z potencjalnych gałązek oliwnych dla rynku mogłoby być złagodzenie sankcji nałożonych na Iran i Wenezuelę, co utorowałoby drogę do zwiększenia eksportu. We wtorek wenezuelski rząd potwierdził, że Stany Zjednoczone zezwoliły amerykańskim i europejskim spółkom naftowym na rozpoczęcie negocjacji w sprawie wznowienia działalności. Posunięcie to umożliwi amerykańskiemu koncernowi naftowemu Chevron, który jako jedyny nadal jest obecny w Wenezueli, negocjowanie licencji z państwową spółką naftową PDVSA w celu kontynuowania działalności w tym kraju. Wenezuela, która na przełomie wieków produkowała ponad 3 mln baryłek dziennie, od tego czasu odnotowuje spadek produkcji do około 700 tys. baryłek dziennie z powodu sankcji nałożonych w wyniku nacisków Waszyngtonu na rządy Cháveza i Maduro.

Podczas gdy cena wygasającego wkrótce czerwcowego kontraktu na ropę WTI poszła w górę, cena kontraktu na ropę Brent pozostaje w tyle, ponieważ lockdowny w Chinach nadal ograniczają dalsze wzrosty cen. Dostrzegamy jednak krótkoterminowe ryzyko wzrostu cen, ponieważ destrukcja popytu nie jest jeszcze na tyle znacząca, aby zrównoważyć niewielką podaż na rynku.

Jak pisze mój kolega Peter Garnry w swoim najnowszym artykule na temat rynków akcji, „akcje światowych spółek energetycznych są najtańsze od 27 lat.” Według artykułu akcje światowych spółek energetycznych są obecnie wyceniane przy wskaźniku FCFY (rentowności wolnych przepływów pieniężnych, ang. free cash flow yield) wynoszącym zawrotne 10%, a prognozy wskazują na wyższe ceny ropy i gazu w nadchodzących latach, ponieważ świat stara się załatać lukę pozostawioną przez rosyjskie sankcje. Spółki energetyczne wykazują olbrzymią rentowność – 18% zwrotu z kapitału własnego, jednak na naszych groteskowych rynkach kapitałowych w 2022 r. inwestorzy mówią głównie o kupowaniu na dołku (ang. buying the dip) w odniesieniu do akcji spółek technologicznych. Jak pisaliśmy niedawno, niewygodna prawda o rynku energii i PKB jest taka, że świat będzie potrzebował dużo ropy i gazu w najbliższej dekadzie, dlatego prognozy dla inwestujących w akcje spółek energetycznych pozostają zdecydowanie pozytywne. W artykule wspomniano kilka największych światowych spółek energetycznych według kapitalizacji rynkowej.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank

Podsumowanie: Dla rynku kryptowalut ubiegły tydzień był wyjątkowo burzliwy, ponieważ trzecia co do wielkości stabilnowaluta została zmieciona z rynku w ciągu zaledwie kilku dni. Obecnie w centrum uwagi znalazła się rezerwa największej stabilnowaluty – tether. Z innych informacji – Norwegia nie zakazuje mechanizmu konsensusu proof-of-work stosowanego w bitcoinie i ethereum. Natomiast samo ethereum jest o krok bliżej do odejścia od protokołu proof-of-work, co zredukuje zużycie energii przez sieć Ethereum o ponad 99,95%.

Terra przechodzi do historii, USDT się kurczy, a USDC rozwija

W ubiegły poniedziałek pisaliśmy, że największa zdecentralizowana stabilnowaluta (ang. stablecoin) – terraUSD (UST) – w weekend do pewnego stopnia uwolniła się ze sztywnego kursu względem dolara. Tydzień później zarówno terraUSD, jak i jej token terra (LUNA) mogą zostać wygaszone. W poniedziałek po południu terraUSD zaczęła znacząco odbiegać od kursu dolara, co wywołało istną spiralę śmierci terry, jeszcze bardziej oddalając kryptowalutę od dolara. Obecnie kurs terraUSD wynosi ok. 0,078 USD, znacznie poniżej planowanej ceny 1 USD. Przed tymi wydarzeniami podaż terraUSD wynosiła około 18 mld, podczas gdy obecnie na rynku znajduje się zaledwie około 11 mld tej kryptowaluty. Aby umożliwić wykup część kryptowaluty w obrocie, jej własny token – terra – musiał doświadczyć hiperinflacji. Z poziomu około 82 USD cena terry zeszła do obecnego poziomu ok. 0,00019 USD. W miarę rozwoju tych wydarzeń opublikowaliśmy artykuł wyjaśniający, na czym polega spirala śmierci terry. Spójrzmy prawdzie w oczy, terra na pewno zostanie wygaszona, jednak konsekwencje tego wydarzenia wykraczają poza ekosystem tej konkretnej kryptowaluty.

Przede wszystkim załamanie kursu terry przyciągnęło uwagę organów regulacyjnych na całym świecie. W ciągu ostatnich dwóch lat rynek kryptowalut znacznie się rozrósł – można wręcz powiedzieć, że do takich rozmiarów, że obecnie może on stanowić ryzyko systemowe dla pozostałych klas aktywów. Organy regulacyjne nie mogą siedzieć z założonymi rękami i pozwolić, aby to ryzyko rozwijało się na ich oczach, dlatego w pewnym momencie będą musiały zareagować, aby ograniczyć potencjalne ryzyko związane z kryptowalutami. O ile zatem jeszcze tydzień temu organy regulacyjne nie miały wystarczających przesłanek do wprowadzenia surowych regulacji w tej branży, obecnie z pewnością już je mają. Jeżeli rządy uznają to za stosowne, mają teraz wystarczające możliwości, aby pogrzebać tę branżę za pomocą odpowiednich regulacji. Należy jednak zaznaczyć, że regulacje mogą również okazać się korzystne dla stabilnowalut. Według artykułu w The Telegraph opublikowanego w ubiegłym tygodniu, Wielka Brytania planuje zalegalizować płatności za pomocą stabilnowalut, aby wspierać innowacje, co ostatecznie przyniesie korzyści całemu rynkowi kryptowalut.

Znając zwykłe tempo działania organów regulacyjnych, ryzyko surowych regulacji z założenia nie ma charakteru krótkoterminowego. Krótkoterminowe jest natomiast ryzyko związane z innymi stabilnowalutami, mianowicie z największą stabilnowalutą – tether (USDT). Przez lata spółka Tether nie gwarantowała pełnej przejrzystości dotyczącej rezerw zabezpieczających jej stabilnowalutę o wartości 75 mld USD. Natychmiast po załamaniu kursu terry rynek kryptowalut ponownie zaczął obawiać się o rezerwę tether, co doprowadziło do przeceny tej kryptowaluty i uwolnienia jej ze sztywnego kursu 1 USD do zaledwie 0,95 USD. Wygląda na to, że animatorzy rynku i traderzy proptradingowi dość szybko przywrócili cenę tether do poziomu około 1 USD, kupując kryptowalutę z dyskontem i wykupując ją bezpośrednio w Tether za cenę jednostkową wynoszącą 1 USD. W kontekście wykupu, od końca ubiegłego tygodnia spółka Tether wykupiła tether o wartości około 8 mld USD, podobno jak dotąd bez jakichkolwiek problemów. Mówi się, że nie ma tego złego, co by na dobre nie wyszło, ponieważ część podaży USDT przepłynęła do drugiej co do wielkości stabilnowaluty USDC, której podaż w ciągu ostatnich 7 dni wzrosła o 2,5 mld USD. Emitent USDC, Circle, słynie z wysokiego stopnia przejrzystości w odniesieniu do swojej rezerwy.

W bieżącym tygodniu nasza uwaga skupia się zdecydowanie na tether. Mimo iż spółka Tether rzekomo zrealizowała do tej pory wszystkie polecenia wykupu, jeżeli pojawi się choćby jedna informacja, że spółka nie jest w stanie zapewnić wykupu, na rynku kryptowalut zapanuje strach, jakiego nie widziano od marca 2020 r. Cóż, jeżeli wydawało się, że ubiegły tydzień strachu na rynku trwał całe miesiące, w przypadku niewypłacalności Tether mówimy o strachu na długie lata ze względu na wzajemne obawy, że Tether przez lata sztucznie pompowała ceny aktywów kryptowalutowych, emitując kryptowalutę bez pełnego zabezpieczenia.

Norwegia nie zakazuje protokołu proof-of-work, a problemy z wydobywaniem bitcoina osiągnęły rekordową skalę

Idąc w ślady Unii Europejskiej, norweski parlament zagłosował we wtorek przeciwko zakazowi protokołu proof-of-work. Mimo iż mechanizm konsensusu wykorzystywany przez bitcoina i ethereum jest od lat krytykowany za ogromne zużycie energii, dla większości norweskiego parlamentu nie był to wystarczający powód, aby zagłosować za zakazem. Ponieważ Norwegia odpowiada za około 1% potencjału wydobywczego dotyczącego bitcoina, ewentualny zakaz nie stanowiłby poważnego ciosu dla tej kryptowaluty, a jedynie sygnał ostrzegawczy. Co ciekawe, problemy sieciowe bitcoina osiągnęły w ubiegłym tygodniu największą skalę w historii, co oznacza, że sieć wymaga od kopaczy więcej mocy obliczeniowej niż kiedykolwiek do potwierdzania transakcji. Jest to bardzo korzystne w kontekście odporności bitcoina na ataki, jednak w rezultacie sieć zużywa też więcej energii.

Pierwszy publiczny test fuzji ethereum zaplanowano na 8 czerwca

Wspominając o proof-of-work, druga co do wielkości kryptowaluta ethereum jest o krok bliżej do odejścia od protokołu proof-of-work na rzecz proof-of-stake. W piątek deweloperzy ethereum zapowiedzieli, że pierwszy publiczny test tzw. fuzji zaplanowano na 8 czerwca. Fuzja (in. scalenie, połączenie – ang. merge) to nazwa przejścia z protokołu proof-of-work na proof-of-stake. W ciągu ostatnich miesięcy przeprowadzono w sumie pięć testów, będzie to jednak pierwszy publiczny test istniejącej sieci o nazwie Ropsten, co oznacza, że jesteśmy o krok bliżej do fuzji. Po Ropsten, a przed fuzją, planowane jest połączenie dwóch innych sieci testowych. Jeżeli wszystko pójdzie dobrze z Ropsten i kolejnymi dwiema sieciami testowymi, można realistycznie założyć, że fuzja nastąpi w sierpniu. Zredukuje ona zużycie energii przez sieć Ethereum o ponad 99,95%, obniży inflację z 5,4 mln do 0,5 mln etherów rocznie, a posiadaczom ethereum zapewni nagrody za staking w wysokości do 10% rocznie.

Więcej analiz dotyczących rynku kryptowalut jest dostępnych tutaj.

Mads Eberhardt, analityk rynku kryptowalut, Saxo Bank

Najnowsze badanie opublikowane przez naukowców z Uniwersytetu Bar-Ilana w Izraelu wykazało, że traderzy z kraju, który wygrał Konkurs Piosenki Eurowizji, odnotowują lepsze wyniki giełdowe.

Z psychologicznego punktu widzenia poziom ekscytacji i euforii związany z wygraną przekłada się na pozytywne nastroje inwestorów, ponieważ jest on wynikiem ogólnego „nastroju społecznego”.

Pozytywne nastroje inwestorów są często związane z optymizmem traderów aktywnych na określonych rynkach. W niektórych przypadkach może to mieć negatywny wpływ na nastawienie danego tradera. Jednak w omawianym badaniu w ciągu 24 godzin po finale corocznego międzynarodowego widowiska konsekwentnie odnotowywano nietypową dodatnią stopę zwrotu.

Przykładowo, zwycięstwo Polski, lub jakiegokolwiek innego kraju, prawdopodobnie zapewni jego obywatelom bardzo potrzebny pozytywny impuls psychologiczny, a co za tym idzie – również i finansowy, ponieważ w poniedziałek po otwarciu giełdy staną się bogatsi.

Pojęcie „nastroju społecznego” (ang. Social Mood) odzwierciedla, w jakim stopniu szeroko zakrojone podejście społeczne, zarówno optymistyczne, jak i pesymistyczne, może wpływać na emocje traderów, a tym samym na rynki. Takie wzrosty nie są zaskakujące, nie ma jednak gwarancji, że pojawią się za każdym razem.

W szczególności, ze względu na trwającą wojnę w Ukrainie, nastroje społeczne w całej Europie mogą doprowadzić do zwycięstwa tego kraju w najbliższy weekend, nie jest jednak prawdopodobne, aby rynki ukraińskie odnotowały takie same wyniki jak dotychczasowi zwycięzcy.

Podsumowanie: Sektor surowców, na czele z metalami przemysłowymi, przechodzi obecnie korektę. Po rekordowym I kwartale była ona już od dawna oczekiwana, przy czym główny czynnik stanowiły Chiny i ich polityka zerowej tolerancji dla Covid-19. Ponadto bojowo nastawiony amerykański bank centralny przyczyniający się do wzrostu kosztów finansowania, znaczne umocnienie dolara, a także oznaki globalnego spowolnienia gospodarczego w związku z inflacją na najwyższym poziomie od kilkudziesięciu lat wywołały pewne wątpliwości co do prognoz dla popytu. W niniejszym artykule omawiamy szerzej sytuację na rynku miedzi i wyjaśniamy, dlaczego podtrzymujemy pozytywną prognozę dla cen.

Sektor surowców przechodzi obecnie korektę; po rekordowym wzroście w I kwartale była ona już od dawna oczekiwana. Główny czynnik osłabienia niewątpliwie stanowiły Chiny i ich polityka zerowej tolerancji dla Covid-19 – w reakcji na ogniska epidemii w Szanghaju i Pekinie wprowadzono długie lockdowny, co zaszkodziło wzrostowi gospodarczemu i utworzyło znaczne zatory w odniesieniu do globalnych łańcuchów dostaw.

Ponadto bojowo nastawiony amerykański bank centralny przyczyniający się do wzrostu kosztów finansowania, znaczne umocnienie dolara, a także oznaki globalnego spowolnienia gospodarczego w związku z inflacją na najwyższym poziomie od kilkudziesięciu lat wywołały pewne wątpliwości co do prognoz dla popytu. W ostatnich analizach i webinarach podkreślaliśmy potrzebę skupienia się nie tylko na popycie, ale także na stronie podażowej przy próbach sformułowania prognozy dla sektora surowców.

Mimo iż popyt może wykazywać oznaki osłabienia, strona podażowa jest równie problematyczna w odniesieniu do szeregu kluczowych surowców, od energii po metale przemysłowe i produkty rolne. Naszym zdaniem może to uniemożliwić bardzo potrzebną głęboką korektę cen, co złagodziłoby globalną presję cenową.

Przykład: WisdomTree Industrial Metals to fundusz giełdowy (ETC) spełniający unijne kryteria przedsiębiorstwa zbiorowego inwestowania w zbywalne papiery wartościowe, monitorujący wyniki indeksu całkowitego zwrotu z inwestycji w metale przemysłowe Bloomberg (Industrial Metals Total Return Index).

Jak już wspomnieliśmy, w kontekście spowolnienia wzrostu gospodarczego rynek w znacznej mierze skupił się na Chinach, największym na świecie importerze i konsumencie surowców, w szczególności po początkowej nieudanej próbie zapobieżenia rozprzestrzenianiu się wirusa w części Szanghaju pod koniec marca. Sześć tygodni później ogniska Covid w Chinach i ograniczenia mające na celu ich powstrzymanie pośrednio zwiększyły koszty operacyjne, utrudniając fabrykom utrzymanie produkcji, pozyskiwanie surowców i wysyłkę gotowych wyrobów.

W efekcie najmocniej ucierpiały metale przemysłowe, najbardziej zależny od Chin sektor surowców – indeks metali przemysłowych Bloomberg poszedł w dół o niemal 25% w porównaniu z rekordową wartością szczytową z 7 marca. Pozostałe sektory, takie jak metale szlachetne (-12%), energia (-10%), zboża (-5%) czy „miękkie” produkty rolne (-6%) odnotowały mniejsze spadki w porównaniu z ostatnimi maksimami. Ponieważ sektor metali przemysłowych prawie powrócił do poziomów z początku roku, pozostaje pytanie, co mogłoby przyczynić się do wsparcia ostatecznych cen minimalnych na tym rynku? Odpowiedź jest prosta: Chiny.

Jeden z największych inwestorów w Hongkongu określił niedawno obecną sytuację w Chinach jako najgorszą od 30 lat, ponieważ coraz bardziej restrykcyjna polityka Pekinu mająca na celu osiągnięcie stanu „zero Covid” spowalnia wzrost gospodarczy, wywołując równocześnie niezadowolenie wśród ludności. W efekcie globalne łańcuchy dostaw pozostają zagrożone, a zatory w chińskich portach narastają, podczas gdy popyt na kluczowe surowce, od ropy naftowej po metale przemysłowe, wyraźnie spadł. Jedną z konsekwencji jest konieczność wdrożenia przez rząd istotnych bodźców w celu wsparcia ożywienia wzrostu gospodarczego, który obecnie znajduje się znacznie poniżej docelowego poziomu 5,5%. Takie inicjatywy prawdopodobnie wesprą sektor metali przemysłowych, biorąc pod uwagę nacisk na infrastrukturę i transformację energetyczną; dlatego też wyznajemy pogląd, że po ostatnim osłabieniu już wkrótce osiągnięte zostaną ceny minimalne.

Ponowny wzrost popytu na metale przemysłowe ze strony Chin po raz kolejny wykaże niebezpiecznie niski poziom dostępnych zapasów. Jeżeli dodamy do tego wspieraną przez rządy transformację energetyczną, w szczególności w Europie, gdzie głównym celem stało się uniezależnienie od rosyjskich dostaw energii, rynek może wkrótce przestać koncentrować się na popycie, skupiając się zamiast tego na ograniczonej podaży. Zapasy kluczowych metali przemysłowych – od aluminium i miedzi po nikiel i cynk – w magazynach monitorowanych przez giełdy są na najniższym poziomie od wielu lat, a w sytuacji, gdy trudno jest zapewnić dodatkową podaż, prognoza ograniczonej podaży może pomóc sektorowi w ustaleniu cen minimalnych i rozpoczęciu wzrostu.

Przykładowo, ostatni spadek impetu i koncentracja na Chinach spowodowały, że cena kontraktu na miedź HG spadła do dolnej granicy rocznego przedziału, a w ramach tego procesu inwestorzy spekulacyjni po raz pierwszy od dwóch lat zmienili swoją pozycję ponownie na krótką pozycję netto. Odbicie od obecnych poziomów, bez podważenia kluczowego wsparcia na poziomie 4 USD za funt, może spowodować początkowe pokrywanie ustanowionych niedawno krótkich pozycji.

Nasza pozytywna opinia na temat metali przemysłowych nie uległa zmianie, jednak biorąc pod uwagę ryzyko słabszego wzrostu gospodarczego w przyszłości, nie spodziewamy się ponownego gwałtownego wzrostu cen. Zamiast tego przewidujemy stopniowy wzrost cen będący wynikiem ograniczonej podaży, inicjatyw na rzecz wzrostu gospodarczego w Chinach oraz zielonej transformacji energetycznej.

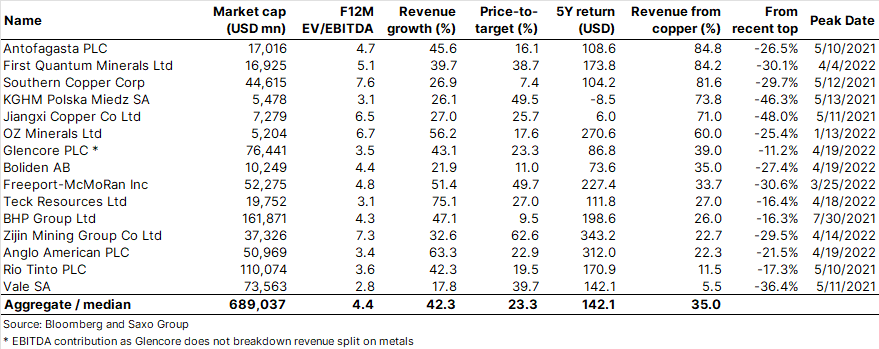

Tabela poniżej prezentuje jedne z najważniejszych spółek wydobywczych zajmujących się produkcją miedzi. Pierwsza szóstka ponad 60% swoich przychodów generuje z miedzi, a ostatnia korekta, spowodowana ogólną słabością rynku akcji i niższymi cenami miedzi, doprowadziła do spadku tych akcji wynoszącego od 25% do 48%.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank

Podsumowanie: Sektor towarowy wykazuje coraz większą rozbieżność pomiędzy metalami a energią, ponieważ wojna w Ukrainie w dalszym ciągu budzi obawy dotyczące podaży ropy naftowej, produktów rafinacji oraz gazu ziemnego. Ceny metali przemysłowych spadają w związku z obawami o krótkoterminowy kierunek rozwoju chińskiej gospodarki, natomiast metale szlachetne szukają obrony przed rosnącymi rentownościami i umacniającym się dolarem w miarę, jak amerykańska Rezerwa Federalna coraz silniej walczy z inflacją.

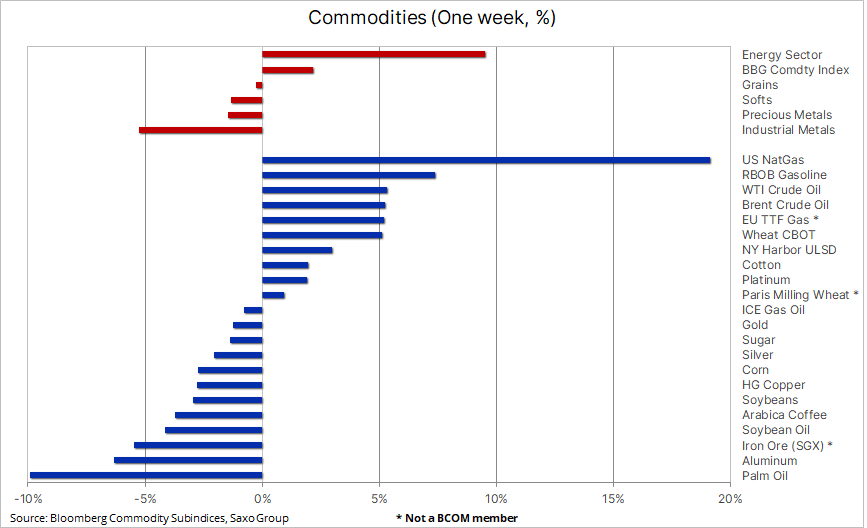

Sektor towarowy wykazuje coraz większą rozbieżność pomiędzy metalami a energią, ponieważ wojna rosyjsko-ukraińska w dalszym ciągu budzi obawy dotyczące podaży ropy naftowej, produktów rafinacji oraz gazu ziemnego, a metale przemysłowe nadal odczuwają negatywne skutki obaw o krótkoterminowy kierunek rozwoju chińskiej gospodarki. Ostatnio indeks towarowy spot Bloomberg poszedł w górę o 2,2% i znajduje się tuż poniżej kwietniowego rekordu, jednak – jak widać w tabeli poniżej – zyski były przede wszystkim wynikiem silnego wzrostu w sektorze energetycznym, na czele z amerykańskim gazem ziemnym, który osiągnął najwyższą cenę od niemal 14 lat.

Coraz większym wyzwaniem dla metali przemysłowych jest uparte trzymanie się przez Chiny dynamicznej polityki „zero Covid” pomimo rosnących kosztów gospodarczych i społecznych. Lockdowny ograniczyły mobilność i produktywność, a tym samym prognozy dla wzrostu gospodarczego. W czwartek Stały Komitet Komunistycznej Partii Chin, któremu przewodniczy prezydent Xi, podtrzymał swoje stanowisko i zaapelował do przywódców partii, aby w dalszym ciągu wdrażali środki zapobiegające rozprzestrzenianiu się pandemii. Mimo iż od 22 kwietnia liczba zakażeń w Szanghaju – chińskim centrum finansowym – regularnie spada, perspektywa powrotu do normalności wciąż wydaje się odległa co najmniej o kilka tygodni.

Jeden z największych inwestorów w Hongkongu określił niedawno obecną sytuację w Chinach jako najgorszą od 30 lat, ponieważ coraz bardziej restrykcyjna polityka Pekinu mająca na celu osiągnięcie stanu „zero Covid” spowalnia wzrost gospodarczy, wywołując równocześnie niezadowolenie wśród ludności. W efekcie globalne łańcuchy dostaw pozostają zagrożone, a zatory w chińskich portach narastają, podczas gdy popyt na kluczowe surowce, od ropy naftowej po metale przemysłowe, wyraźnie spadł. Jedną z konsekwencji jest konieczność wdrożenia przez rząd istotnych bodźców w celu wsparcia ożywienia wzrostu gospodarczego, który obecnie znajduje się znacznie poniżej docelowego poziomu 5,5%. Takie inicjatywy prawdopodobnie wesprą sektor metali przemysłowych, biorąc pod uwagę nacisk na infrastrukturę i transformację energetyczną; dlatego też wyznajemy pogląd, że po ostatnim osłabieniu już wkrótce osiągnięte zostaną ceny minimalne.

Innymi czynnikami wpływającymi obecnie na sektor towarowy pozostają zakłócenia dostaw spowodowane wojną w Ukrainie, które zapewniają wsparcie cenom energii, natomiast dalszy wzrost rentowności obligacji amerykańskich i umocnienie dolara nadal generują pewne problemy dla metali inwestycyjnych, takich jak złoto i srebro. Amerykańska Rezerwa Federalna zwiększyła tempo zacieśniania polityki pieniężnej, podwyższając swoją benchmarkową stopę procentową o 50 punktów bazowych; podobne podwyżki przewidywane są podczas kolejnych posiedzeń FOMC, z których najbliższe odbędą się 15 czerwca i 27 lipca. Równocześnie Bank Anglii ostrzegł przed ryzykiem recesji związanym z dwucyfrową inflacją, a wzmożone obawy dotyczące inflacji przyczyniły się do wzrostu rentowności dziesięcioletnich obligacji amerykańskich powyżej 3%, podczas gdy ceny światowych akcji ponownie mocno poszły w dół, co jeszcze bardziej pogorszyło klimat inwestycyjny.

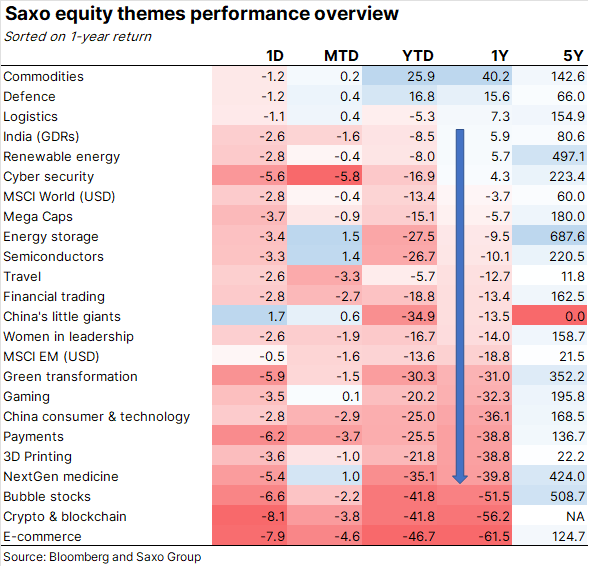

W Saxo Banku w większym stopniu koncentrujemy się na giełdowych obszarach tematycznych niż na poszczególnych branżach, a tabela powyżej prezentuje historyczną rozbieżność zaobserwowaną w ubiegłym roku pomiędzy wcześniejszymi faworytami, takimi jak handel internetowy, kryptowaluty czy technologia blockchain, a także „akcjami z bańki” w postaci zarządzanego przez Cathie Wood ARK Innovation Fund. Na górze tabeli znajduje się nasz koszyk surowców, obejmujący 20 kluczowych spółek działających w trzech głównych sektorach: energii, metali i produktów rolnych, a także w sektorze obronnym, z uwagi na zwiększony nacisk na bezpieczeństwo po inwazji Rosji na Ukrainę.

W ramach mojego ostatniego seminarium internetowego oraz w podkaście na portalu MACROVoices wymieniłem powody, dla których naszym zdaniem hossa surowców ma jeszcze znaczne pole manewru i dlaczego ceny mogą wzrosnąć nawet jeżeli popyt zahamuje ze względu na niższy wzrost gospodarczy.

Ropa naftowa odnotowała wzrost przez drugi tydzień z rzędu; inwestorzy przestali koncentrować się na ryzyku spowolnienia popytu w związku z lockdownami w Chinach i podwyżkami stóp procentowych, skupiając się ponownie na coraz bardziej ograniczonej podaży. Grupa OPEC+ zapowiedziała kolejne zwiększenie produkcji ropy o 432 tys. baryłek dziennie w czerwcu, jednak z uwagi na fakt, iż członkowie OPEC10 (kraje objęte kwotami) w kwietniu pozostawali w tyle o 800 tys. baryłek dziennie, a opóźnienia odnotowują również Rosja i Kazachstan, grupa nie jest obecnie w stanie dostarczyć zaplanowanych docelowo baryłek. Do wzrostu cen przyczyniają się ponadto unijne embargo na rosyjską ropę naftową oraz zaskakująca zapowiedź Stanów Zjednoczonych dotycząca rozpoczęcia uzupełniania rezerw strategicznych już jesienią tego roku.

Dalsza koncentracja rynku na spowolnieniu gospodarczym w Chinach zapobiegła dalszemu gwałtownemu wzrostowi cen ropy po tym, jak Unia Europejska ogłosiła podjęcie kroków mających na celu uniezależnienie się od rosyjskiej ropy naftowej i destylatów w ciągu najbliższych miesięcy. Zapasy średnich destylatów w Singapurze i Nowym Jorku, dwóch istotnych ośrodkach handlowych, uległy dalszemu zmniejszeniu w związku z pogłębiającym się globalnym niedoborem, w szczególności w odniesieniu do oleju napędowego, będącego motorem światowej gospodarki. Pomimo lockdownów w Chinach, spadek w Singapurze odzwierciedla wzrost konsumpcji w Azji poza Chinami.

Podtrzymujemy naszą prognozę dla ropy Brent na bieżący kwartał zakładającą szeroki przedział 90-120 USD, jak również pogląd, że kwestie strukturalne, przede wszystkim utrzymujący się poziom niedoinwestowania oraz dążenie OPEC do zwiększenia produkcji, będą nadal zapewniać wparcie cenom w nadchodzących kwartałach. W tym tygodniu inwestorzy będą uważnie analizować miesięczne raporty na temat rynku ropy naftowej – EIA we wtorek, a OPEC i MAE w środę – pod kątem wskazówek dotyczących obecnej sytuacji podaży i popytu.

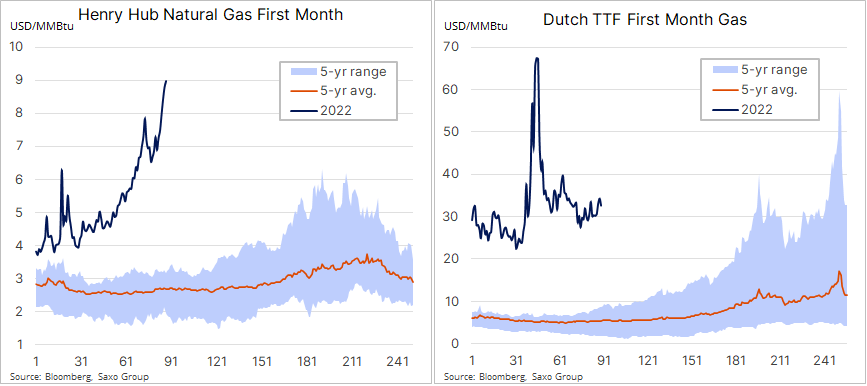

Amerykański gaz ziemny odnotował największy wzrost w ujęciu tygodniowym od 2020 r. i najwyższą cenę na zamknięciu w ujęciu tygodniowym od sierpnia 2008 r. Cena gazu, obecnie w okolicach 9 USD/MMBtu, wzrosła trzykrotnie w porównaniu z dziesięcioletnią średnią sezonową. Według danych Refinitiv, od początku marca zapotrzebowanie amerykańskich zakładów produkcji LNG wynosiło średnio ponad 12,3 mld stóp sześciennych gazu (co stanowi równowartość 127 mld m3), czyli o około 17% więcej niż w ubiegłym roku i prawie tyle, ile zużywa amerykański sektor mieszkaniowy.

Ponadto ostatni wzrost wspierany był przez oczekiwania dotyczące cieplejszej niż zwykle pogody na większości obszarów amerykańskiego Południa i Środkowego Zachodu, podczas gdy tempo wzrostu produkcji pozostaje umiarkowane. W efekcie zapasy w Stanach Zjednoczonych plasują się o 16% poniżej pięcioletniej średniej, a połączenie silnego popytu na dostawy LNG z Europy i zaledwie niewielkiego wzrostu produkcji może spowodować, że w najbliższych miesiącach zapasy będą rosnąć w powolnym tempie. W Europie cena benchmarkowego holenderskiego kontraktu na gaz TTF jest sześciokrotnie wyższa od średniej długoterminowej, a ceny gazu utrzymują się na wysokim poziomie ze względu na ciągłe obawy o dostawy z Rosji.

Złoto oscyluje w szerokim przedziale 1 850-1 920 USD, przy czym wsparcie ze strony wyższych cen ropy, z uwagi na wysyłane przez nie sygnały dotyczące inflacji i ryzyka geopolitycznego, równoważone jest dalszym umacnianiem się dolara, który wzrósł o 6,5% w ujęciu rok do dnia, oraz stałym wzrostem rentowności obligacji największych gospodarek. Jak podkreśliliśmy w ostatnim artykule, nadal uważamy, że tegoroczne wyniki złota są zadowalające. Mimo iż stopa zwrotu w dolarach pozostaje niska i wynosi zaledwie 2,6%, dalsze umocnienie dolara zapewniło dwucyfrowe stopy zwrotu inwestującym w inne waluty, takie jak euro (10,7%) czy jen (16%). Dodatkowo, w związku z bardzo złymi wynikami akcji i obligacji, wyniki w ujęciu względnym podkreślają zalety dywersyfikacji za pomocą złota w tak trudnym roku jak obecny.

Podtrzymujemy pozytywną prognozę dla złota ze względu na potrzebę dywersyfikacji w kontraście do niestabilnych akcji i obligacji w miarę coraz silniej ugruntowanej inflacji oraz utrzymujących się problemów geopolitycznych. Jak już wspomnieliśmy, ostatnio nastąpił wzrost sprzedaży ze strony traderów technicznych oczekujących, że rosnące rentowności spowodują spadek cen. Aby to nastawienie uległo zmianie, złoto potrzebuje solidnego wybicia ponownie powyżej 1 920 USD za uncję. Należy również obserwować srebro, które ponownie spadło w kierunku kluczowego wsparcia w rejonie 21,50-22 USD, co spowodowało, że relacja XAU/XAG osiągnęła nowe ośmiomiesięczne maksimum powyżej 84 uncji srebra za jedną uncję złota.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank

Podsumowanie: Gwałtownie rosnące ceny żywności osłabiają siłę nabywczą gospodarstw domowych w krajach rozwiniętych. Podczas gdy ceny żywności osiągają rekordowe wartości, najbardziej narażone są grupy o najniższych dochodach (15-20%). Nawet większość gospodarstw domowych o wyższych dochodach ma trudności w radzeniu sobie z nową sytuacją i staje w obliczu trudnych kompromisów (np. wybór między kupnem makaronu a mięsa). W najbliższym czasie należy spodziewać się pogorszenia sytuacji. Istnieje duże ryzyko, że w nadchodzących kwartałach dojedzie do znacznego spadku konsumpcji. W niektórych krajach trend ten jest już widoczny (np. we Francji). Zjawisko to należy uważnie obserwować, gdyż zwiększa ono ryzyko stagflacji, a w niektórych przypadkach także recesji.

Indeks cen żywności publikowany przez Organizację Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) wzrósł w okresie od lutego do marca o 12,6%. Obecnie znajduje się on na najwyższym poziomie od 1990 r. (od momentu jego utworzenia). Poprzedni rekord padł w 2011 r. (137 wobec 159 obecnie) – patrz poniższy wykres. Do wzrostu cen żywności na poziomie globalnym przyczyniają się zarówno czynniki tymczasowe, jak i strukturalne, takie jak wyższe koszty pracy, stawki za fracht morski, które stale rosną od ponad roku, wyższe koszty surowców, złe warunki pogodowe (np. fala upałów w Indiach i Pakistanie), ograniczenia eksportowe, zwiększony popyt na różne produkty żywnościowe (kurczaki i inne mięsa w krajach rozwiniętych) oraz duży popyt na biopaliwa, który zwiększył popyt spekulacyjny.

Objaśnienie: Indeks cen żywności FAO (FFPI) jest miarą miesięcznej zmiany międzynarodowych cen określonego koszyka towarów rolno-spożywczych. Stanowi on średnią pięciu subindeksów towarowych, ważoną średnimi udziałami w eksporcie każdej z grup w latach 2014-2016.

W najbliższym czasie należy spodziewać się pogorszenia sytuacji, przynajmniej w perspektywie krótkoterminowej. Wiadomo, jak wrażliwe na wahania cen żywności są rynki wschodzące i rozwijające się (32 kraje afrykańskie importują ok. 90% podstawowych produktów żywnościowych). Oznacza to większą niestabilność polityczną w tych krajach. Nowym zjawiskiem jest to, że kraje rozwinięte również mocno odczuwają skutki gwałtownego wzrostu cen. Od czasu ponownego ożywienia gospodarczego w kilku krajach rozwiniętych nastąpił znaczny wzrost płac (nawet w strefie euro, gdzie płace wreszcie zaczęły rosnąć). Nie wystarcza to jednak, aby zwalczyć skutki wyższej inflacji. W naszej ocenie ludność o najniższych dochodach w krajach rozwiniętych (najniższy kwintyl obejmujący około 15-20% gospodarstw domowych) w najbliższych miesiącach stanie w obliczu poważnego ograniczenia dochodu rozporządzalnego.

Wiele artykułów żywnościowych ma niską elastyczność cenową i popyt na nie słabo reaguje na zmiany ceny. Nie dotyczy to jednak wszystkich produktów. O słabej elastyczności mówimy, gdy wzrost cen nie powoduje spadku konsumpcji (w większości przypadków ze względu na fakt, że produkty te są uważane za niezbędne). Według danych amerykańskiego Departamentu Rolnictwa elastyczność cenowa popytu amerykańskich gospodarstw domowych w odniesieniu do chleba i zbóż wynosi 0,04 – gdy wartość ta jest znacznie niższa niż 1,0, oznacza to, że dana pozycja nie reaguje na zmiany ceny. Jest to uzasadnione. Chleb i płatki zbożowe to często podstawowe artykuły na liście zakupów najuboższych gospodarstw domowych. Nie można ich również bezpośrednio zastąpić innymi produktami. Według wyników badań tylko duży wzrost cen podstawowych artykułów (na poziomie dwucyfrowym) może doprowadzić do spadku konsumpcji. Departament Rolnictwa USA szacuje, że wzrost cen chleba o 25% prowadzi do spadku konsumpcji o 1%. Niektóre produkty żywnościowe są jednak elastyczne cenowo, np. posiłki spożywane poza domem, soki, napoje bezalkoholowe itp. Według wspomnianego wyżej Departamentu wzrost cen napojów bezalkoholowych o 10% zmniejsza konsumpcję średnio o 8-10%. Najuboższe gospodarstwa domowe stają w obecnej sytuacji przed wyborem: włożyć do koszyka makaron czy świeże mięso. Jest to logiczne. Z badania przeprowadzonego przez francuski urząd statystyczny (INSEE) wynika, że gdy ceny zbóż i makaronów rosną średnio o 1%, powoduje to spadek ilości spożywanego mięsa o 0,23%. Zasadniczo gospodarstwa domowe rezygnują z artykułów, które są postrzegane najdroższe lub „luksusowe” na liście zakupów.

Wyższe ceny żywności spowodują znaczny spadek konsumpcji. W obecnej sytuacji przedłużającej się wysokiej inflacji konsumpcja podstawowych artykułów żywnościowych o niskiej cenowej elastyczności popytu prawdopodobnie pozostanie stabilna w większości krajów rozwiniętych. Zmniejszy się natomiast konsumpcja innych artykułów żywnościowych i zbędnych wydatków (wycieczki, elektronika, hotele itp.). W kilku krajach obserwuje się już znaczny spadek konsumpcji. We Francji konsumpcja dóbr w gospodarstwach domowych spadła w marcu 2022 r. o 1,3 proc. w ujęciu ilościowym. Spadek ten tłumaczy się głównie zmniejszeniem konsumpcji żywności (-2,5 %). Analizując dane szczegółowo, można zauważyć, że dotyczą one jedynie produktów żywnościowych o niskiej cenowej elastyczności popytu (słodycze i cukier, jajka, sery itp.). Jest to powód do niepokoju. W większości krajów rozwiniętych konsumpcja jest główną siłą napędową wzrostu gospodarczego. Jej spadek zwiększa ryzyko stagflacji lub, w niektórych przypadkach, recesji (na przykład w Wielkiej Brytanii). Należy się również spodziewać zawirowań politycznych. W miejscu, w którym się obecnie znajduję (biuro Saxo w Paryżu) nie zdziwiłbym się, gdyby po przerwie letniej we Francji doszło do masowych demonstracji, podczas których ludzie wyjdą na ulice, aby zaprotestować przeciwko wysokim kosztom życia i cenom żywności (należy pamiętać, że ruch „żółtych kamizelek” zapoczątkowany w 2018 r. był spowodowany wzrostem cen paliw). Pewnym jest, że nie ma się co spodziewać powtórki szalonych lat dwudziestych, wbrew temu, co sądziło wielu specjalistów, gdy wiosną ubiegłego roku gospodarki rozwinięte ponownie otworzyły się po pandemii. Perspektywy gospodarcze mogą okazać się bardziej ponure.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

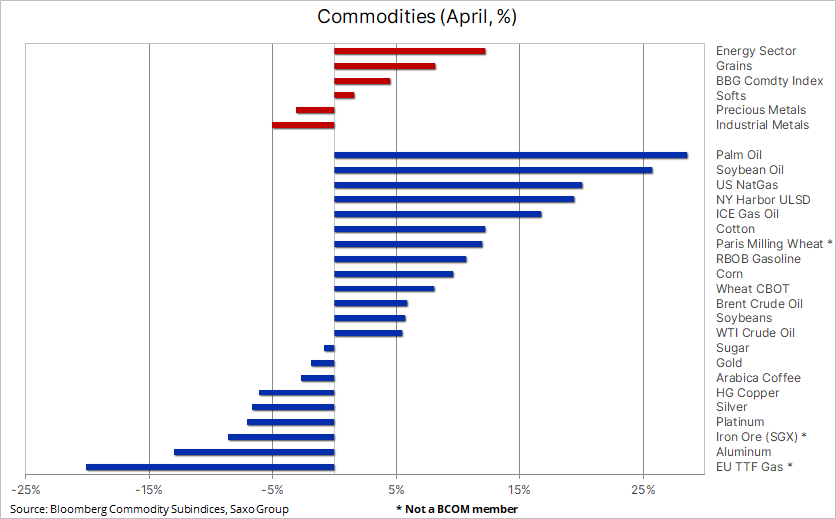

Podsumowanie: W kwietniu sektor towarowy odnotował piąty z rzędu miesiąc wzrostu, jednak w porównaniu z ogólnym wzrostem w marcu, zyski skoncentrowały się w sektorach produktów rolnych i energii, na czele z olejami jadalnymi, opałowymi i napędowymi. Metale szlachetne i przemysłowe ucierpiały w reakcji na przedłużające się lockdowny związane z Covid-19 w Chinach, obawy, że szybka seria podwyżek stóp procentowych w Stanach Zjednoczonych zaszkodzi i tak już słabym prognozom gospodarczym, a także na dynamiczne umocnienie dolara.

W kwietniu sektor towarowy odnotował kolejny wzrost w ujęciu miesięcznym, a indeks spot Bloomberg, monitorujący 23 najważniejsze kontrakty terminowe na towary, przez piąty miesiąc z rzędu zyskał na wartości, osiągając nowe rekordowe maksimum. Zyski koncentrowały się jednak w sektorach produktów rolnych i energii, a metale szlachetne i przemysłowe ucierpiały w reakcji na negatywnie wpływające na wzrost gospodarczy i popyt przedłużające się lockdowny związane z Covid-19 w Chinach, a także na obawy, że szybka seria podwyżek stóp procentowych w Stanach Zjednoczonych zaszkodzi i tak już słabym prognozom gospodarczym. Ponadto dolar osiągnął wieloletnie maksima w stosunku do szeregu walut, w szczególności dwudziestoletnie maksimum w stosunku do jena japońskiego i pięcioletnie maksimum w stosunku do euro.

Jeden z największych inwestorów w Hongkongu określił obecną sytuację w Chinach jako najgorszą od 30 lat, ponieważ coraz bardziej restrykcyjna polityka Pekinu mająca na celu osiągnięcie stanu „zero Covid” spowalnia wzrost gospodarczy, wywołując równocześnie niezadowolenie wśród ludności. W efekcie pojawiło się ponowne zagrożenie dla globalnych łańcuchów dostaw, a zatory w chińskich portach zaczęły narastać, podczas gdy popyt na kluczowe surowce, od ropy naftowej po metale przemysłowe, wyraźnie spadł. Chińskie Biuro Polityczne, nie wdając się w szczegóły, zareagowało na coraz większe niepokoje społeczne, zapowiadając wdrożenie bodźców gospodarczych w celu pobudzenia wzrostu. Na początku zeszłego tygodnia prezydent Xi podkreślił, że główny nacisk położony jest na inwestycje w infrastrukturę, których potencjalna realizacja stanie się kluczowym źródłem dodatkowego popytu na metale przemysłowe – dlatego też wyznajemy pogląd, że po ostatnim osłabieniu już wkrótce osiągnięte zostaną ceny minimalne.

W ramach mojego ostatniego seminarium internetowego oraz w podkaście na portalu MACROVoices wymieniłem ostatnio powody, dla których naszym zdaniem hossa surowców ma jeszcze znaczne pole manewru i dlaczego ceny mogą wzrosnąć nawet jeżeli popyt zahamuje ze względu na niższy wzrost gospodarczy.

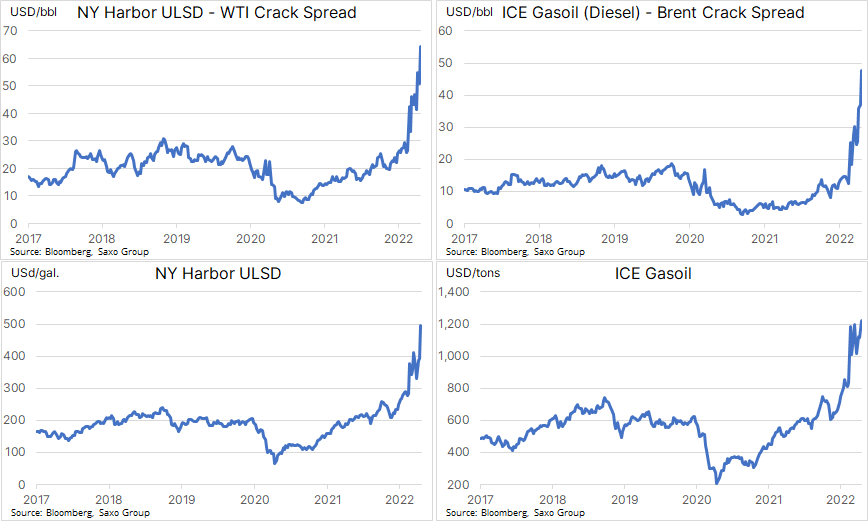

Ropa naftowa utrzymuje się w coraz węższym przedziale, a cena ropy Brent waha się obecnie pomiędzy 98 a 110 USD za baryłkę. Nie przeszkodziło to jednak w gwałtownym wzroście kosztów produktów paliwowych. Olej napędowy, który jest motorem światowej gospodarki, odnotował silny wzrost pod wpływem zmniejszającej się podaży w rejonie Nowego Jorku, co spowodowało, że ceny osiągnęły historyczne maksima. Wojna w Ukrainie, a następnie sankcje nałożone na Rosję, zakłóciły globalne łańcuchy dostaw, powodując równocześnie znaczne napięcia na rynku fizycznym, w szczególności w Europie, gdzie Rosja od lat jest najważniejszym dostawcą produktów paliwowych.

Aby wypełnić tę lukę i skorzystać z dynamicznie rosnących cen, amerykańskie rafinerie na wybrzeżu Zatoki Meksykańskiej zwiększyły dostawy do Europy i Ameryki Łacińskiej kosztem wschodniego wybrzeża Stanów Zjednoczonych, gdzie stan zapasów spadł do najniższego poziomu od 1996 r. Ponieważ port nowojorski stanowi punkt dostaw dla kontraktów terminowych na olej napędowy o ultraniskiej zawartości siarki, ograniczona podaż w tym rejonie ma szczególnie duży wpływ na widoczne ceny.

Wydarzenia te podkreślają, jak ważne jest skupienie się na kosztach produktów paliwowych, a nie ropy naftowej, przy próbie określenia poziomu cen, przy którym wyższe ceny zaczną negatywnie wpływać na popyt. W efekcie rafinerie zarabiają obecnie wyjątkowo dużo, a marże osiągają rekordowe poziomy zarówno w Stanach Zjednoczonych, jak i w Europie. Wykresy poniżej prezentują marżę rafineryjną (ang. crack spread), czyli marżę uzyskiwaną przy produkcji oleju napędowego z ropy WTI w Stanach Zjednoczonych i ropy Brent w Europie.

Biorąc pod uwagę trwającą wojnę i ryzyko dodatkowych sankcji lub działań ze strony Rosji, ryzyko spadku cen ropy pozostaje naszym zdaniem ograniczone. W naszej opublikowanej niedawno prognozie kwartalnej wskazaliśmy powody, dla których ropa naftowa może w tym kwartale plasować się w przedziale 90-120 USD, a kwestie strukturalne, w tym przede wszystkim utrzymujący się poziom niedoinwestowania, będą w dalszym ciągu wspierać ceny w nadchodzących latach.

W odniesieniu do braku inwestycji, który obecnie wywołuje obawy o przyszły poziom podaży, w tym tygodniu będziemy uważnie śledzić zyski wiodących europejskich spółek z branży naftowej, takich jak Shell, Enel, BP czy Equinor. Ponadto, biorąc pod uwagę wspomniany wzrost marż rafineryjnych, wyniki Valero.

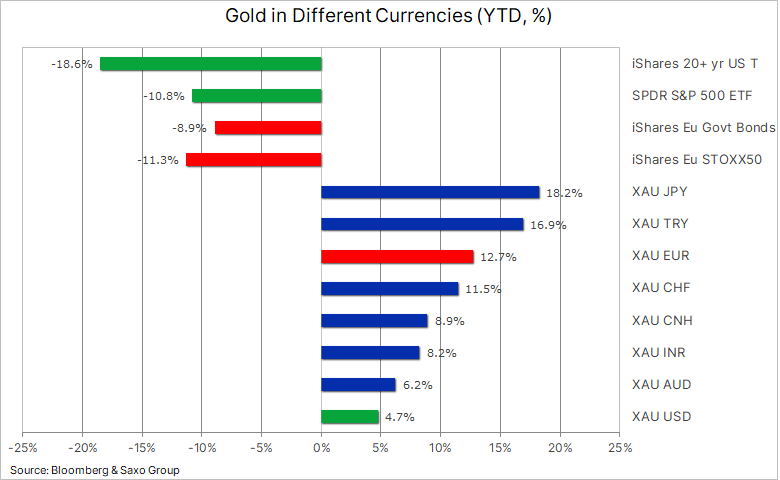

Złoto zmierzało do pierwszej od trzech miesięcy straty w ujęciu miesięcznym, przy czym dwoma głównymi czynnikami były w tym zakresie oczekiwane przyspieszenie tempa zacieśniania polityki pieniężnej przez amerykańską Rezerwę Federalną oraz wspomniane umocnienie się dolara. Srebro najmocniej straciło na wartości; jego cena spadła do najniższego poziomu od dwóch i pół miesiąca w okolicach 23 USD za uncję w efekcie osłabienia sektora metali przemysłowych w związku z sytuacją w Chinach. W rezultacie relacja XAU/XAG wybiła się powyżej oporu na poziomie 80 uncji srebra do jednej uncji złota. Ponowne zainteresowanie chińskimi inicjatywami w zakresie pobudzania gospodarki, jak wspomniano powyżej, umożliwiłoby utworzenie ceny minimalnej dla srebra, zmniejszając tym samym jego ostatni negatywny wpływ na złoto.

Niedawno zapytano mnie, dlaczego złoto radzi sobie tak słabo, skoro inflacja jest na najwyższym poziomie od kilkudziesięciu lat. Moja odpowiedź brzmi w dalszym ciągu następująco: złoto radzi sobie bardzo dobrze i odpowiada na oczekiwania zdywersyfikowanego inwestora.

Zwykle skupiamy się przede wszystkim na złocie obracanym w dolarach, a jak widać w tabeli poniżej, relacja XAU/USD w tym roku jak dotąd odbiła się „zaledwie” o około 5,5%. Jeżeli jednak dodamy do tego wyniki indeksu S&P 500 i długoterminowych obligacji amerykańskich, sytuacja zaczyna wyglądać znacznie lepiej. Złoto wyceniane w dolarach jak dotąd w tym roku osiągnęło lepsze stopy zwrotu od obydwu tych kluczowych sektorów inwestycyjnych – odpowiednio o 15% i 23%. W przypadku złota obracanego w innych walutach, wyniki wyglądają znacznie lepiej ze względu na wpływ mocnego dolara.

Inwestorzy europejscy szukający zabezpieczenia w obliczu rosnącej inflacji i gwałtownego pogorszenia prognoz gospodarczych uzyskali lepsze stopy zwrotu ze złota – odpowiednio o 24% i +21% – w porównaniu z benchmarkiem Euro Stoxx 50 i obligacjami skarbowymi denominowanymi w euro. Podtrzymujemy pozytywną prognozę dla złota ze względu na potrzebę dywersyfikacji w kontraście do niestabilnych akcji i obligacji, coraz silniej ugruntowaną inflację oraz utrzymujące się problemy geopolityczne. Po znalezieniu w zeszłym tygodniu wsparcia na poziomie 1 875 USD, zamknięcie powyżej poziomu 1 920 USD może oznaczać ponowny potencjał wzrostu napędzany przez nowy impet i techniczne zlecenia kupna.

Miedź przełamała trend wzrostowy z poziomu minimum z 2020 r., co spowodowało spadek do blisko trzymiesięcznego minimum w okolicach 4,40 USD za funt, zanim na poprawę nastrojów nie wpłynęła zapowiedź Chin dotycząca utrzymania docelowego wzrostu gospodarczego na poziomie 5,5%; chińska gospodarka znajduje się obecnie znacznie poniżej tego poziomu. Chociaż krótkoterminowe prognozy dla popytu uległy pogorszeniu, a zapasy w monitorowanych przez giełdy magazynach w ciągu ostatnich czterech tygodni wzrosły, naszym zdaniem prognozy w dalszym ciągu pozostają korzystne dla cen. Konieczność podjęcia działań mających na celu izolację Rosji poprzez zmniejszenie zależności od rosyjskiej ropy i gazu prawdopodobnie przyspieszy ogólnoświatową elektryfikację, która wymagać będzie znacznych ilości miedzi.

Co więcej, Chile, dostawca 25% światowej miedzi, w ostatnich miesiącach odnotowało spowolnienie produkcji, a w obliczu narastających nastrojów „antywydobywczych” w nowo wybranym rządzie, perspektywa utrzymania lub nawet zwiększenia produkcji wydaje się być wątpliwa. Ponadto w Chile już od 13 lat trwa susza, a niedobory wody mają istotny wpływ na wodochłonny proces produkcji miedzi. Dodatkowo rząd przedstawił projekt ustawy, której celem jest priorytetyzacja zużycia wody przez ludzi; jeżeli zostanie ona przegłosowana, może nie tylko opóźnić decyzje inwestycyjne, ale również zmusić spółki wydobywcze do inwestowania w instalacje odsalające, co jeszcze bardziej podwyższy koszty produkcji.

Produkty rolne: Kontrakty terminowe na olej sojowy notowane na giełdzie w Chicago osiągnęły rekordową cenę, ponieważ wprowadzony przez Indonezję zakaz eksportu oleju palmowego oraz racjonowanie oleju słonecznikowego w europejskich supermarketach jeszcze bardziej ograniczyły światowe dostawy olejów jadalnych. Ograniczenia eksportu oleju palmowego wykorzystywanego do wszystkiego, od gotowania po kosmetyki i paliwo, będą obowiązywać do czasu spadku cen krajowych, a biorąc pod uwagę, że Indonezja zużywa zaledwie jedną trzecią swojej produkcji, należy spodziewać się wznowienia eksportu, gdy tylko zapasy zostaną odbudowane, a ceny ustabilizowane. Sektor olejów jadalnych, który według indeksu cen żywności ONZ wzrósł o 56% w ciągu ostatniego roku, najbardziej ucierpiał z powodu warunków pogodowych i wojny w Ukrainie, będącej największym na świecie eksporterem oleju słonecznikowego, co prowadzi do protekcjonizmu żywnościowego ze strony producentów, a to z kolei może spowodować dalszy wzrost cen.

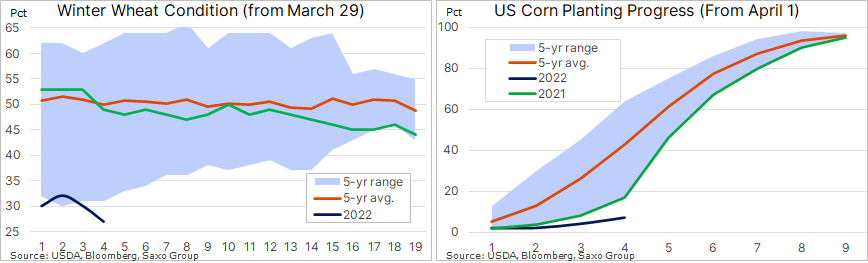

Inwestorzy spekulacyjni zwiększyli ostatnio swoje zaangażowanie w kontrakty terminowe na amerykańskie zboża do rekordowego poziomu, ponieważ powolny postęp siewu i pogarszające się warunki upraw stanowią wyzwanie i zapewniają wsparcie dla cen. W ostatniej cotygodniowej informacji amerykański Departament Rolnictwa podał, że postępy w siewie kukurydzy wyniosły 3% i ogólny siew został zrealizowany w 7%, co stanowi najwolniejsze tempo od niemal dziesięciu lat i pozostaje w tyle za ubiegłorocznym wskaźnikiem wynoszącym 17%. Pszenica ozima dobrej/doskonałej jakości spadła o 3% do 27% i wynik ten był niemal najgorszy w historii. Opóźnienia i warunki siewu były wynikiem zbyt zimnych lub zbyt wilgotnych warunków pogodowych bądź połączenia obydwu tych czynników. Duże zbiory zbóż w Ameryce Północnej są w tym roku niezbędne po tym, jak inwazja Rosji na Ukrainę ograniczyła dostawy z rejonu Morza Czarnego, skąd pochodzi 25% światowego eksportu pszenicy, wywołując równocześnie wątpliwości co do tegorocznej produkcji zbóż w Ukrainie.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank