Podsumowanie: W oparciu o dane historyczne i statystyczne, obecna bessa jest prawdopodobnie najgorszą w historii kryptowalut. Wiele globalnych warunków jest nowością dla rynku kryptowalut, przez co kryptowaluty poruszają się na nieznanym terytorium. Ponadto akcjonariusze BlockFi prawdopodobnie zostaną całkowicie rozwodnieni, jeżeli firma zaakceptuje pakiet ratunkowy o wartości 250 mln USD od FTX, podczas gdy deponenci prawdopodobnie zostaną w całości zabezpieczeni.

Notowania poniżej dotychczasowych wieloletnich maksimów

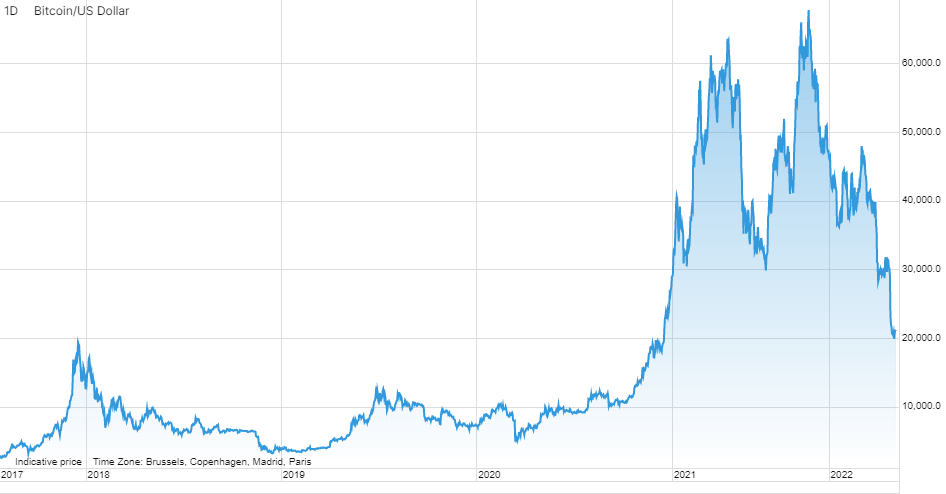

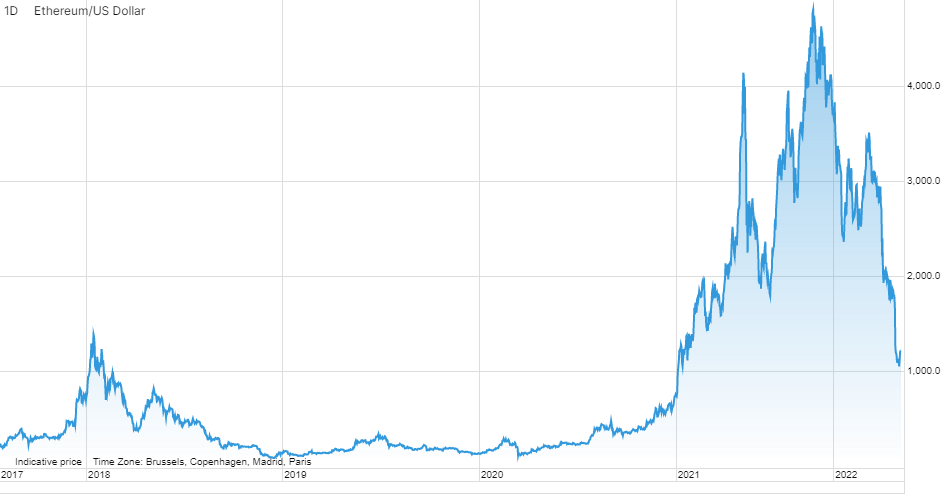

W listopadzie ubiegłego roku bitcoin i ethereum osiągnęły najwyższe ceny w historii, odpowiednio 69 000 USD i 4 850 USD. Wkrótce potem na rynku kryptowalut pojawiło się zmęczenie, które doprowadziło do trwającego już 6 miesięcy spadku cen. Obecnie cena bitcoina wynosi 21 150 USD (BTC/USD), a ethereum 1 210 USD (ETH/USD), w porównaniu z minimum na poziomie 17 550 USD i 880 USD na początku tego miesiąca. Należy zauważyć, że te minima znajdują się poniżej wieloletnich maksimów niesławnego cyklu rynkowego z lat 2017 i 2018, wynoszących około 19 800 USD i 1 400 USD. Jest to pierwszy przypadek, gdy zmęczenie prowadzi do niższych cen niż w poprzednim cyklu rynkowym, co oznacza, że wkraczamy na terytorium, które nie ma podobnej historii. Według Glassnode, mnożnik Mayera (Mayer Multiple, MM) zarówno w przypadku bitcoina, jak i ethereum jest historycznie niski. W oparciu o dwustudniową prostą średnią ruchomą jako średnią długoterminową, mnożnik Mayera śledzi odchylenia cen powyżej i poniżej tego poziomu. Bitcoin po raz pierwszy odnotował niższą wartość MM (0,487) niż minimum poprzedniego cyklu (0,511) w 2018 r. Zaledwie 84 z 4 160 dni obrotu bitcoina zamknęło się z MM poniżej 0,5. Wartość MM w przypadku ethereum wyniosła ostatnio jedynie 0,37. Biorąc pod uwagę wszystkie dni obrotu ethereum, zaledwie 1,4% z nich odnotował wartość MM poniżej 0,37. Biorąc pod uwagę pozostałe wskaźniki cenowe i dane on-chain, Glassnode zasadniczo stwierdza, że obecna bessa jest jak dotąd najbardziej znaczącą w historii kryptowalut.

Z naszego punktu widzenia należy uważać, by zbyt wcześnie nie uznać, że sytuacja nie może się już pogorszyć, ponieważ obecna bessa już teraz bije na głowę dotychczasowe. W tym momencie na rynku kryptowalut panują warunki, z którymi nigdy nie miał do czynienia, takie jak wysoka światowa inflacja, rosnące stopy procentowe, globalne niepokoje i prawdopodobieństwo recesji na horyzoncie. Ponadto pod wpływem zmęczenia, w szczególności w odniesieniu do akcji wzrostowych, inwestorzy prawdopodobnie przeszacowali swój ogólny apetyt na ryzyko w stopniu, jakiego kryptowaluty nie doświadczyły w poprzednich cyklach. Ściślej mówiąc, jeżeli inwestorzy nadal będą dążyć do wyeliminowania ryzyka, nie jest wykluczone, że kryptowaluty staną się klasą aktywów, która będzie w dalszym ciągu upłynniana przez inwestorów, w szczególności detalicznych.

FTX ratuje BlockFi, Goldman Sachs rozważa zakup aktywów Celsius

Jedna z największych giełd kryptowalutowych FTX ogłosiła zamiar udzielenia pomocy finansowej BlockFi, spółce zajmującej się pożyczaniem kryptowalut, obecnie znajdującej się w trudnej sytuacji. Podobnie jak w przypadku innej spółki z tej branży – Celsius, płynność BlockFi jest podobno niewystarczająca do wypełnienia zobowiązań spółki wobec klientów. Giełda FTX zaoferowała BlockFi kredyt w wysokości 250 mln USD, co może okazać się kwotą wystarczającą do tego, aby firma ponownie wyszła na prostą. Oferta FTX jest skonstruowana w taki sposób, że w przypadku niewypłacalności BlockFi deponenci zostaną spłaceni przed FTX. Oferta zawiera jednak opcję przejęcia BlockFi przez FTX przy „zasadniczo zerowych kosztach”, co w praktyce oznacza całkowite rozwodnienie dotychczasowych akcjonariuszy. Biorąc pod uwagę, że w ubiegłym roku wycena spółki wyniosła 5 mld USD, wielu obecnych akcjonariuszy nie jest zadowolonych z tego faktu, dlatego oferta FTX nie została jeszcze podpisana.

W odniesieniu do spółki Celsius, Goldman Sachs chce podobno pozyskać od inwestorów 2 mld USD na przejęcie aktywów Celsiusa w przypadku, gdyby kredytodawca ogłosił upadłość. Bank inwestycyjny powinien być zainteresowany aktywami z dużym dyskontem. Na razie Celsius wstrzymał wypłaty środków, nie ma jednak żadnych informacji na temat prognoz dla firmy.

Więcej analiz dotyczących rynku kryptowalut jest dostępnych tutaj.

Mads Eberhardt, analityk rynku kryptowalut, Saxo Bank