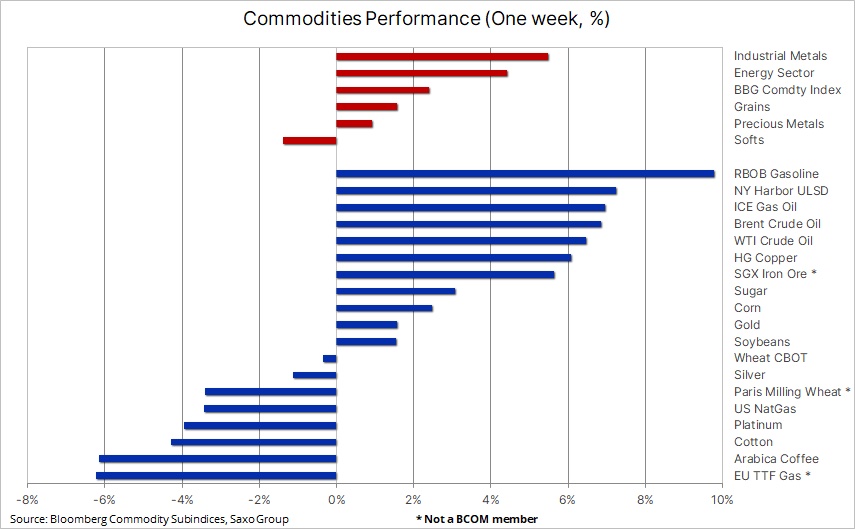

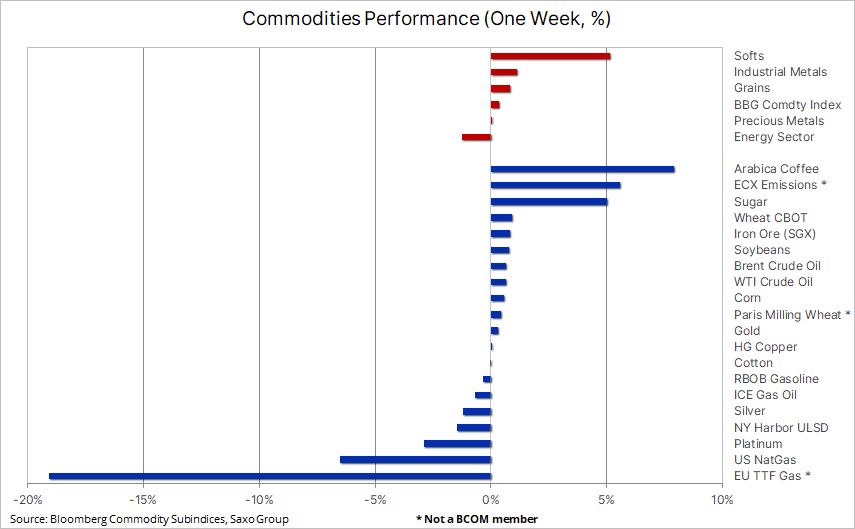

Podsumowanie: Indeks towarowy Bloomberg przez trzeci tydzień z rzędu odnotował wzrost w efekcie ogólnych zwyżek, mimo iż sektor energetyczny był ściągany w dół przez dalsze osłabienie na rynku gazu ziemnego, w ramach którego ceny spadły do najniższego poziomu od czerwca 2021 r. Złoto wydaje się dojrzałe do konsolidacji, miedź ma chwilę oddechu razem z chińskimi pracownikami świętującymi Nowy Rok, a ropa naftowa jest bliska ataku na poziom kluczowego oporu. Omawiamy również bardziej szczegółowo sytuację na rynkach pszenicy, kawy i gazu ziemnego oraz rolę Australii jako wskaźnika inwestycyjnego w kontekście ponownego otwarcia na świat chińskiej gospodarki.

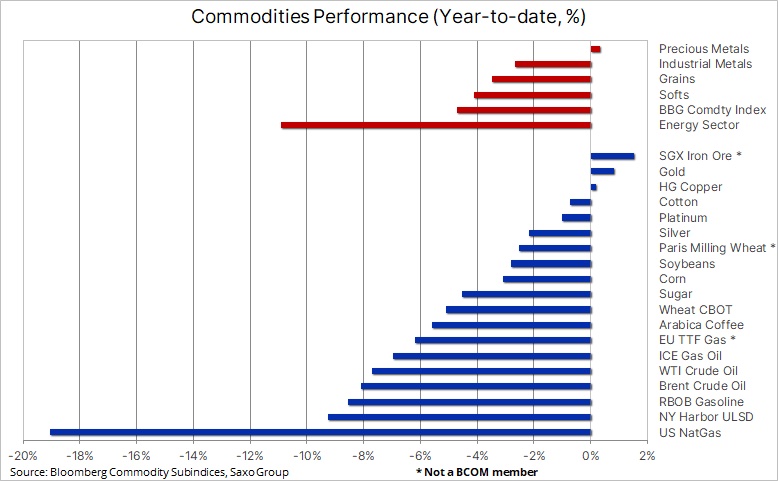

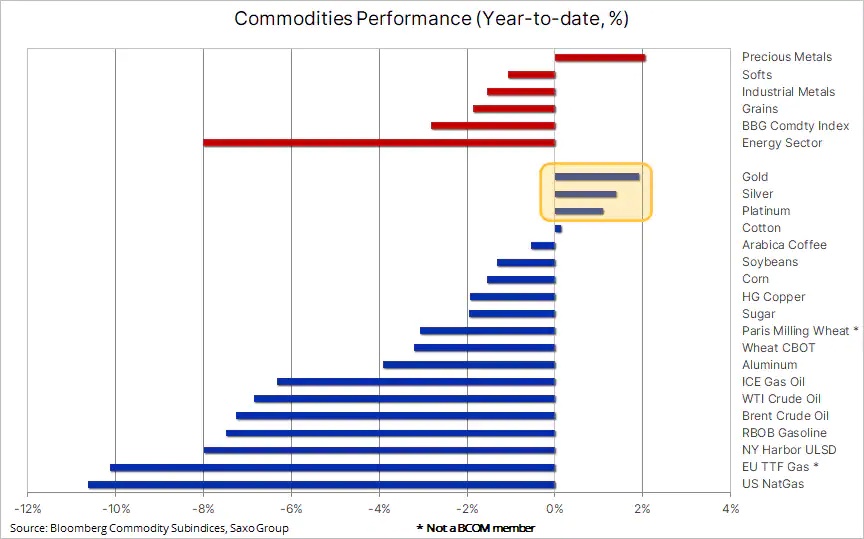

Indeks towarowy Bloomberg (BCOM) przez trzeci tydzień z rzędu odnotował wzrost, kontynuując umocnienie po przecenie z początku stycznia, spowodowanej ostrzeżeniem MFW przed możliwością globalnej recesji. Wszystkie sektory poszły w górę, mimo iż sektor energetyczny był ściągany w dół przez dalsze osłabienie na rynku gazu ziemnego, w ramach którego ceny spadły do najniższego poziomu od czerwca 2021 r. Tematy kształtujące poziom cen pozostają bez zmian, a rynki finansowe dostrzegają słabszego dolara i niższe rentowności w oczekiwaniu ruch ze strony amerykańskiej Rezerwy Federalnej w kierunku wstrzymania agresywnego cyklu podwyżek stóp. Od początku marca ubiegłego roku amerykańska stopa funduszy Fed wzrosła do 4,5%, przy czym rynek uwzględnia obecnie w wycenach mniej niż dwie podwyżki stóp o 25 punktów bazowych przed ostatecznym wstrzymaniem cyklu.

Stronę popytową, oprócz ryzyka spowolnienia światowej gospodarki, wspiera perspektywa ponownego otwarcia chińskiej gospodarki na świat, co zwiększa oczekiwania dotyczące wzrostu popytu ze strony największego konsumenta surowców na świecie. Jednak w związku z przedłużającym się zamknięciem rynków w Chinach na czas obchodów Nowego Roku niektórzy z dotychczasowych zwycięzców, m.in. miedź, ruda żelaza i ropa naftowa, wyhamowali, pozwalając innym surowcom na zajęcie miejsca w czołówce w tym tygodniu. W nadchodzących tygodniach ryzyko związane z dostawami rosyjskich produktów paliwowych może zapewnić dodatkową warstwę wsparcia dla benzyny, a przede wszystkim dla oleju napędowego, chroniąc tym samym ropę naftową przed wpływem związanych z recesją obaw o popyt.

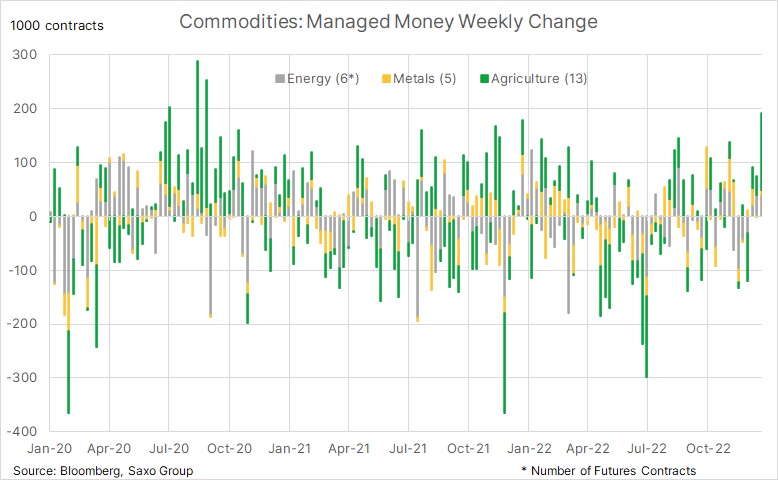

Indeks sektora produktów rolnych BCOM zmierzał do najwyższego tygodniowego zamknięcia od niemal trzech miesięcy, a po trudnym początku roku zarówno sektor zbóż, jak i sektor produktów miękkich wykazywały oznaki odbicia od dna, ponieważ poprawa fundamentów umożliwiła opanowanie niektórych podwyższonych krótkich pozycji utrzymywanych przez fundusze hedgingowe – w szczególności w przypadku pszenicy i kawy.

Ponowne otwarcie chińskiej gospodarki przyczyną największego miesięcznego wzrostu cen australijskich akcji od 2020 r.

Australijski rynek akcji – postrzegany jako atrakcyjny w kontekście dywidend i surowców, a także jako wskaźnik dotyczący ponownego otwarcia na świat chińskiej gospodarki ze względu na znaczną ekspozycję na spółki finansowe i materiałowe – odnotował największy wzrost w ujęciu miesięcznym od listopada 2020 r., wynoszący dotychczas w tym miesiącu 6,5%. Gigant z branży wydobywczej, grupa kapitałowa BHP, spodziewa się wzrostu dywidendy o 17%, a spółki wydobywające rudy żelaza prognozują wyższy popyt na wysokojakościową rudę żelaza z Chin, co może oznaczać wyższe zyski. Pomimo spowolnienia aktywności w czasie obchodów chińskiego Nowego Roku, ruda żelaza – składnik produkcji stali – osiągnęła w tym tygodniu sześciomiesięczne maksimum na singapurskiej giełdzie kontraktów terminowych (SGX), wynoszące 128 USD za tonę. Wynikało to nie tylko z oczekiwań, że Chiny zwiększą swoje zakupy po obchodach Nowego Roku, ale również z faktu, iż Fortescue – największa australijska spółka zajmująca się wyłącznie wydobywaniem rudy żelaza – przewiduje wzrost sprzedaży w pierwszym półroczu 2023 r.

Pszenica konsoliduje się powyżej kluczowego wsparcia, cena ryżu osiąga dwuletnie maksimum w Azji

Pszenica z Chicago, jeden z trzech surowców najczęściej wykorzystywanych do krótkiej sprzedaży przez fundusze hedgingowe (pozostałe dwa to kawa arabica i gaz ziemny), poszła w górę w efekcie pokrywania krótkich pozycji, ponieważ warunki uprawne w Teksasie, drugim amerykańskim stanie pod względem produkcji pszenicy ozimej, uległy pogorszeniu. Ponadto krótkoterminowe prognozy pogody wskazują na znaczne ochłodzenie na Środkowym Zachodzie Stanów Zjednoczonych w przyszłym tygodniu, zwiększające ryzyko przemarznięcia na obszarach bez ochronnej pokrywy śnieżnej.

Tegoroczna niższa podaż kukurydzy i pszenicy z rejonu Morza Czarnego prawdopodobnie przyciągnie większą uwagę inwestorów w nadchodzących miesiącach. Ukraina przewiduje, że produkcja kukurydzy w 2022 r. wyniesie 22-23 mln ton, co oznacza spadek z 41,9 mln ton w 2021 r., natomiast produkcja pszenicy szacowana jest zaledwie na około 20 mln ton. Zmniejszenie zasiewów w związku z trwającą wojną może spowodować, że w 2023 r. liczby te spadną jeszcze bardziej, odpowiednio do 18 i 16 mln ton.

Do czasu ostatnich korzystnych dla cen wydarzeń marcowy kontrakt terminowy na pszenicę o najbliższym terminie wygaśnięcia spadł do najniższego poziomu od września 2021 r., przyczyniając się tym samym do utworzenia największej spekulacyjnej krótkiej pozycji netto od maja 2019 r. Po ponownym znalezieniu wsparcia w kluczowym obszarze 7 USD za buszel pszenica może dalej się umacniać, natomiast po wybiciu powyżej 7,6 USD, a poniżej 8 USD, może nastąpić pokrywanie krótkich pozycji.

Z powodu zakłóceń dostaw pszenicy z Ukrainy i silnego popytu, tajski ryż – azjatycki benchmark – poszedł w górę, osiągając najwyższy poziom od niemal dwóch lat. Ryż stanowi podstawę diety połowy świata i podczas gdy pszenica w marcu ubiegłego roku wybiła się do rekordowego poziomu, cena ryżu przez większość 2022 r. pozostawała umiarkowana, ograniczając tym samym inflację cen żywności w Azji. Równocześnie kontrakt na ryż niełuskany notowany na giełdzie w Chicago wzrósł o 21% w ujęciu rok do roku i poza krótkim wzrostem zakażeń Covid w 2020 r. plasuje się w okolicach czternastoletniego maksimum.

Kawa odpiera ataki prowadzących krótką sprzedaż funduszy hedgingowych

Kontrakty terminowe na kawę arabica notowane na giełdzie nowojorskiej poszły mocno w górę, wspierane przez wzrost ceny kawy robusta, która osiągnęła w Londynie trzymiesięczne maksimum powyżej 2 000 USD za tonę po tym, jak monitorowane przez giełdy zapasy spadły do najniższego poziomu od 2016 r. w efekcie silnego popytu. W Nowym Jorku wysokiej jakości odmiana arabica przez dziesiąty dzień z rzędu odnotowała wzrost od czasu spadku do 1,42 USD za funt, czyli do najniższego poziomu od 20 miesięcy. Trwająca od wielu miesięcy sprzedaż z powodu obaw związanych z recesją oraz wzrost zapasów monitorowanych przez giełdy z najniższego poziomu od ponad 20 lat przyczyniły się do spekulacyjnej sprzedaży ze strony funduszy hedgingowych. Kulminacja nastąpiła w tygodniu kończącym się 17 stycznia, kiedy krótka pozycja netto wzrosła o 34% do poziomu 40,5 tys. kontraktów, najwyższego od listopada 2019 r., o wartości nominalnej 2,4 mld USD. Podkreśla to ryzyko nagłego zwrotu w sytuacji, gdy zbyt duże pozycje nieoczekiwanie zderzają się ze zmianą prognozy technicznej i/lub fundamentalnej.

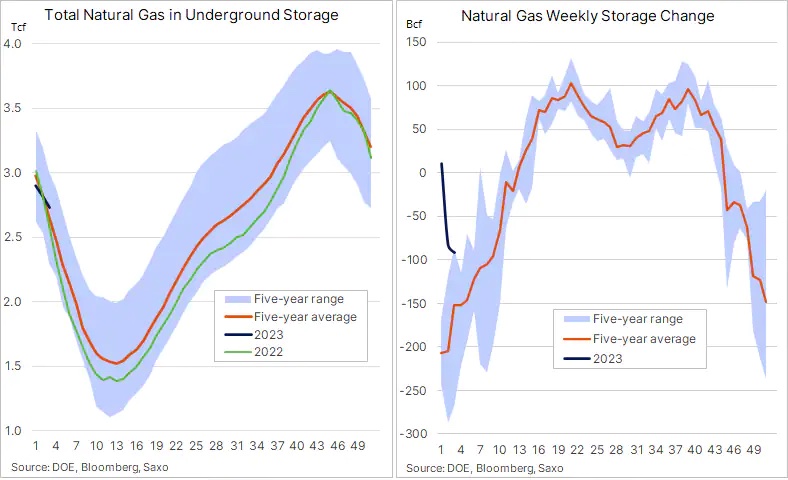

Amerykański gaz ziemny spada do minimum z kwietnia 2021 r. w efekcie dużej podaży

Światowe ceny gazu ziemnego nadal spadają, a na rynkach kontraktów terminowych nastąpiły w tym miesiącu znaczne straty, ponieważ połączenie dużej podaży i łagodnej zimowej pogody doprowadziło do zmniejszenia zapotrzebowania na ogrzewanie. Podczas gdy europejski benchmarkowy kontrakt TTF na gaz ziemny w tym miesiącu poszedł w dół o 30% – i plasuje się obecnie w okolicach szesnastomiesięcznego minimum, tj. 50 EUR/MWh (16 USD/MMbtu) – cena amerykańskiego gazu ziemnego spadła poniżej 3 USD/MMBtu do najniższego poziomu od kwietnia 2021 r., przede wszystkim w efekcie solidnej podaży, ponieważ dzienna produkcja nadal przekracza 100 mld stóp sześciennych. Spowodowało to mniejsze, niż przewidywano tygodniowe redukcje zapasów, przy czym ubiegłotygodniowe uwolnienie 91 mld stóp sześciennych to mniej niż połowa średniej sezonowej wynoszącej 190 mld stóp sześciennych. Ponadto od dawna nieczynny zakład eksportowy Freeport LNG w Teksasie zaczął odbierać niewielkie ilości gazu ziemnego z rurociągów, przygotowując się do ponownego otwarcia eksplozji w czerwcu ubiegłego roku, która zmniejszyła amerykańskie zdolności eksportowe o 20%.

Ropa Brent napotyka problem przed poziomem 90 USD, jednak wsparcie pozostaje mocne

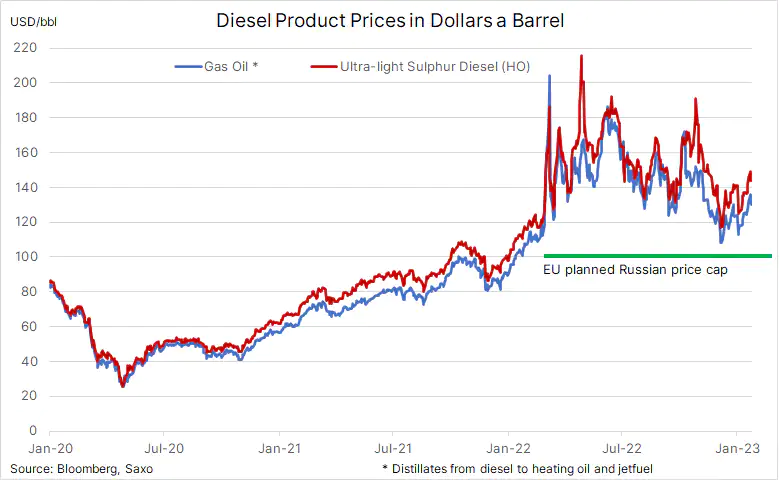

Ropa naftowa notowana jest w tym miesiącu na niemal niezmienionym poziomie i choć ryzyko recesji w dalszym ciągu istnieje, a pod pewnymi względami poszło w górę, rynek zdołał znaleźć wsparcie w postaci oczekiwanego wzrostu chińskiego popytu i obaw o podaż związanych z wprowadzeniem 5 lutego przez UE embarga na sprzedaż rosyjskich produktów paliwowych drogą morską.

Po wejściu w życie unijnego embarga na eksport rosyjskich paliw drogą morską ceny benzyny, a w szczególności oleju napędowego, prawdopodobnie pozostaną wspierane przez coraz bardziej ograniczoną podaż – zwłaszcza jeżeli po wprowadzeniu embarga nastąpi ograniczenie ceny oleju napędowego do 100 USD za baryłkę, czyli do poziomu o około 30 USD niższego od obecnej ceny rynkowej. Rosja może jednak mieć trudności ze sprzedażą oleju napędowego innym nabywcom, ponieważ kluczowi klienci w Azji bardziej zainteresowani są silnie zdyskontowaną rosyjską ropą, którą następnie można przetworzyć na produkty paliwowe sprzedawane po cenach obowiązujących na rynku światowym.

Dostawy oleju napędowego do Europy ze Stanów Zjednoczonych i powstającego węzła rafineryjnego na Bliskim Wschodzie mogą zastąpić część brakujących baryłek z Rosji, jednak deficyt wydaje się prawdopodobny, w szczególności biorąc pod uwagę perspektywę silnego ożywienia w Chinach, prowadzącego do obniżenia kwot eksportowych. Ponadto ożywienie popytu na paliwo lotnicze będzie wywierało presję na produkcję oleju napędowego, tworząc tym samym kolejną warstwę wsparcia dla krakowanego destylatu po obu stronach Atlantyku.

Ropa Brent znajduje się obecnie w kanale wzrostowym o szerokości 9 USD w ramach średnioterminowego trendu spadkowego, przy czym oba te przedziały oferują solidny opór w rejonie 89-90 USD. Wybicie z tego kanału prawdopodobnie spowoduje dalszy wzrost w kierunku dwustudniowej średniej ruchomej, obecnie na poziomie 97,50 USD. Przed wsparciem kanału na poziomie 80,35 USD pewne wsparcie mogą zapewnić dwudziestojedno- i pięćdziesięciodniowa średnia ruchoma, obecnie w okolicach 83,50 USD.

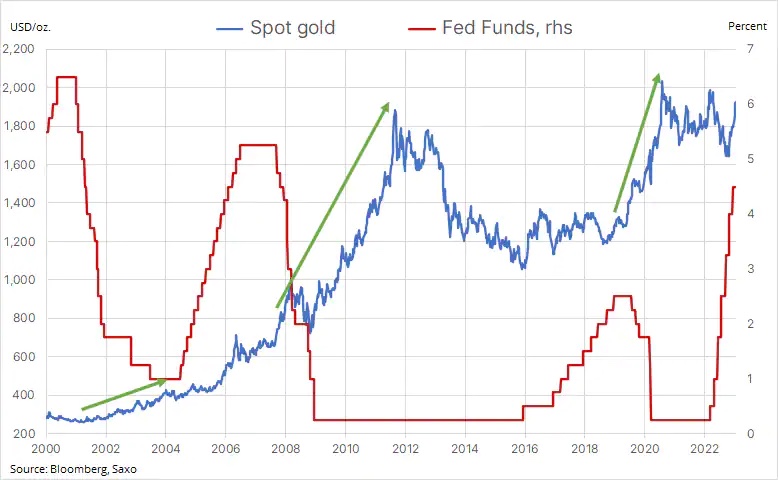

Złoto hamuje po osiągnięciu nowego maksimum cyklu

Złoto w tym tygodniu notowane było na niemal niezmienionym poziomie, jednak wcześniej zdołało osiągnąć nowe maksimum cyklu na poziomie 1 950 USD w związku z popytem ze strony spekulantów i inwestorów w reakcji na lepsze prognozy. Ubiegłoroczne trudności stają się obecnie siłą napędową, ponieważ podwyżki stóp procentowych w końcu zostaną wstrzymane, a rentowności i kurs dolara idą w dół w obliczu obaw o prognozy gospodarcze. W ubiegłym tygodniu inwestorzy skorygowali również swoje szacunki dotyczące tego, jak nisko ostatecznie spadnie inflacja. Zmiana ta wynika ze świadomości, że niektóre wskaźniki inflacji nie są tak łatwe do zbicia, pomimo ograniczającego inflację wpływu obecnego cyklu podwyżek stóp.

Jednak biorąc pod uwagę mocny wzrost ceny złota w ciągu ostatnich dwóch miesięcy, w efekcie którego znalazło się o około 330 USD powyżej listopadowego minimum, już od dłuższego czasu konieczny jest okres konsolidacji. To, czy będzie to konsolidacja, czy korekta, będzie zależało od zdolności żółtego metalu do utrzymania linii trendu i dwudziestojednodniowej średniej ruchomej, które obecnie znajdują się w okolicach 1 890 USD.

Niezależnie od zmian kursu dolara i rentowności – oba te czynniki są kluczowe dla nadania kierunku algorytmicznym systemom transakcyjnym – będziemy uważnie obserwować zaangażowanie funduszy giełdowych, które osiągnęło najwyższy poziom od 11 tygodni po niewielkim wzroście w ubiegłym tygodniu, wspomniany wzrost amerykańskich zerokuponowych swapów inflacyjnych, a także przyszłotygodniowe posiedzenie FOMC, aby poznać dalszy tok rozumowania najważniejszego banku centralnego na świecie.

Oprócz osiągniętych w tym tygodniu maksimów na poziomie 1 950 USD i 1 963 USD, czyli zniesienia o 76,4% z linii korekty z 2022 r., przed psychologicznie ważnym poziomem 2 000 USD nie ma żadnego większego poziomu oporu, natomiast wsparcie jest dobrze zdefiniowane w okolicach 1 900 USD, gdzie linia dwudziestojednodniowej średniej ruchomej styka się ze wznoszącą linią trendu z poziomu listopadowego minimum.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank