Podsumowanie: Niespodzianka w postaci wzrostu zaufania amerykańskich konsumentów w marcu pomimo obaw związanych z sektorem bankowym odzwierciedla fakt, iż dla przeciętnego konsumenta większe znaczenie ma nadal ograniczona podaż na rynku pracy. Jeżeli obawy dotyczące sektora bankowego nie wzrosną, a gospodarka amerykańska i inflacja pozostaną stabilne, jen japoński może w najbliższej perspektywie zniwelować większą część swoich zysków. Jednak konsumenci amerykańscy najprawdopodobniej odczują nadejście recesji w drugim półroczu, kiedy zmniejszy się podaż kredytów. Nie można wykluczyć, że przyszły prezes Banku Japonii, Ueda, zmieni dotychczasową politykę, co umożliwi dalsze umocnienie jena

Na rynkach panuje obecnie poczucie spokoju, w szczególności w porównaniu z chaosem w ciągu ostatnich kilku tygodni, kiedy to zaczęły się pojawiać obawy związane z systemem bankowym. Spokój ten przede wszystkim wynika z faktu, iż w ostatnich dniach żaden inny bank nie ogłosił upadłości. Czy wystarczy to do poprawy apetytu na ryzyko dowiemy się dopiero za kilka tygodni/miesięcy, kiedy okaże się, czy poprawa ta będzie trwała.

Gospodarka amerykańska chwilowo pozostaje w dobrej formie, jednak w drugim półroczu może nastąpić spadek wydatków konsumpcyjnych

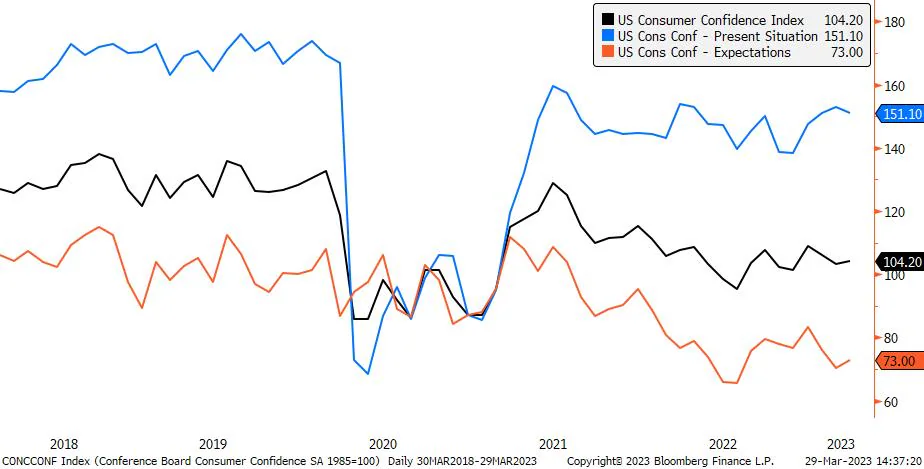

Amerykańscy konsumenci na razie ignorują obawy związane z bankowością. Amerykańskie badanie zaufania konsumentów Conference Board zasygnalizowało dalszą poprawę w marcu z wynikiem 104,2 w porównaniu ze skorygowanym w górę wynikiem 103,4 (konsensus: 101,0) w lutym. Wskaźnik dotyczący obecnej sytuacji spadł z 153 do 151,1, podczas gdy oczekiwania wzrosły z 70,4 do 73,0. Tak wysoki wskaźnik może być nieco zaskakujący, ponieważ data graniczna dla badania to 20 marca, zaledwie kilka dni po ogłoszeniu upadłości banków w Stanach Zjednoczonych. Poprawa nastrojów, pomimo niewypłacalności banków i spadków na rynku akcji, jest prawdopodobnie wynikiem niższych kosztów paliwa, utrzymującego się rynku pracownika i rosnących płac. Można przypuszczać, że przeciętni konsumenci odczują skutki zaostrzenia warunków udzielania kredytów dopiero w późniejszym okresie cyklu.

Tymczasem wysoka inflacja i stopy procentowe, a także ryzyko ograniczenia dostępności kredytów wskazują, że konsumenci mogą stać się bardziej ostrożni w drugim półroczu. Nie można też wykluczyć pogorszenia sytuacji na rynku pracy. Jeżeli dane zaczną sugerować, że sytuacja na rynku pracy może ulec pogorszeniu, a także biorąc pod uwagę, że rynek już uwzględnia w wycenach obniżki stóp procentowych przez Fed od III kwartału, trudno zakładać, że w dalszym ciągu dominować będzie syndrom „zła wiadomość to dobra wiadomość”.

Obawy związane z sektorem bankowym mogły się zmniejszyć, jednak w wycenach należy jeszcze uwzględnić inne czynniki

W ramach tego (być może złudnego) poczucia spokoju rentowności amerykańskich dwuletnich obligacji skarbowych ponownie znalazły się powyżej 4%, niwelując niemal 38,2% trajektorii spadkowej ze szczytowego poziomu 5,1% z dnia 8 marca do wynoszącego 3,6% minimum z 24 marca, a także odtwarzając duże, wynoszące ponad 60 pb ruchy z tego okresu. Pomimo tego gwałtownego spadku spowodowanego obawami związanymi z kryzysem bankowym, jen japoński od 9 marca zyskał jedynie 3,4% w stosunku do dolara amerykańskiego, co nie jest szczególnym osiągnięciem, biorąc pod uwagę osłabienie jena japońskiego o ponad 12% w stosunku do dolara w 2022 r., kiedy nastąpił wzrost rentowności. Jednak ostatni wzrost rentowności, a także poprawa nastrojów, zniwelowały ostatnie zyski japońskiej waluty związane ze statusem bezpiecznej inwestycji. Para USD/JPY umocniła się do 131,80 z minimum na poziomie 129,64 odnotowanego pod koniec ubiegłego tygodnia.

Ryzyko związane z sektorem bankowym może się obecnie zmniejszać, jednak trwałą konsekwencją wydarzeń z ostatnich 2-3 tygodni będzie przenoszenie depozytów z mniejszych banków do większych banków i na rynki pieniężne lub do innych bezpieczniejszych/wyżej oprocentowanych narzędzi. W efekcie banki nie będą miały innego wyboru, niż zaostrzyć standardy udzielania kredytów, co sparaliżuje impet gospodarki. Rynki dopiero uwzględnią w wycenach ryzyko nadchodzącej recesji, które znacznie wzrosło w wyniku ostatnich wydarzeń w sektorze bankowym.

Zmiana japońskiej polityki kontroli krzywej dochodowości nadal możliwa

Prezes Kuroda za kilka dni kończy swoją kadencję, a przyszły prezes Kazuo Ueda zasygnalizował, że zamierza kontynuować dotychczasową politykę. Wykluczył on jednak dalsze zmiany dotyczące japońskiej polityki kontroli krzywej dochodowości, a presja płacowa i inflacyjna w Japonii nadal rośnie. Tegoroczne wiosenne negocjacje płacowe w największych japońskich przedsiębiorstwach zaowocowały średnim wzrostem płac o 3,8% za rok finansowy rozpoczynający się w kwietniu, co przekroczyło oczekiwania rynku. Nie ulega wątpliwości, iż dotyczy to zaledwie niewielkiej części japońskich korporacji, osłabia to jednak argument, że inflacja w Japonii nie jest napędzana przez silny popyt konsumencki i jej tempo wzrostu wyhamuje wraz ze spadkiem kosztów importowanych surowców. Inflacja zasadnicza może słabnąć ze względu na spadek cen surowców, efekt bazy i środki fiskalne, jednak odczyty inflacji bazowej nadal pozostają na wysokim poziomie, a zakres presji cenowej również się zwiększa.

Oznacza to dalszą presję na Bank Japonii, aby zmienił swoją politykę. Podczas dzisiejszego wystąpienia w parlamencie prezes Kuroda również zasugerował wzmocnienie presji płacowej w Japonii. Ton tego wystąpienia stanowił wyraźną zmianę w stosunku do jego wcześniejszego skrajnie gołębiego stanowiska i umożliwia ewentualną zmianę polityki przez nowego prezesa banku centralnego.

W ubiegłym roku Bank Japonii nie ugiął się pod olbrzymią presją rynku, gdyż oznaczałoby to utratę wiarygodności. Jednak biorąc pod uwagę słabnącą presję rynkową i utrzymującą się presję inflacyjną będzie to idealny pretekst do zmiany polityki przez bank centralny. Aby tak się stało, problemy finansowe muszą pozostać pod kontrolą, a ewentualna globalna recesja musiałaby być płytka, by nie pogorszyć w sposób istotny japońskich perspektyw gospodarczych.

Przepływy pod koniec roku i ryzyko krótkoterminowe

Dzisiejszy gwałtowny spadek jena japońskiego mógł być spowodowany przepływami pod koniec roku obrotowego, ponieważ japońskie przedsiębiorstwa zamykają księgi 31 marca. Jeżeli obawy dotyczące sektora bankowego będą nadal słabnąć, gospodarka amerykańska pozostanie stabilna lub pojawią się kolejne wstrząsy inflacyjne w wyniku odczytu PCE w tym tygodniu bądź najbliższego odczytu CPI, wyceny rynkowe mogą stać się nieco agresywne.

Fed przewiduje przerwę po osiągnięciu szczytowego poziomu stóp (~5,1%), jednak rynek nadal uwzględnia w wycenach trzy cięcia stóp w tym roku. Luka ta może oznaczać pewną krótkoterminową presję na jena japońskiego. Para USD/JPY może celować w poziom 133, będący w okolicach pięćdziesięciodniowej średniej ruchomej i stanowiący zniesienie o 23,6%, jednak ważniejszym testem będzie poziom 135. Jednak w perspektywie średnio- i długoterminowej, gdy ryzyko recesji zacznie się nasilać, jen japoński będzie miał nadal pole manewru do umocnienia, w szczególności w parach walutowych, takich jak EUR/JPY czy GBP/JPY.

Więcej analiz Saxo jest dostępnych tutaj.

Charu Chanana, specjalistka ds. strategii rynku, Saxo Bank