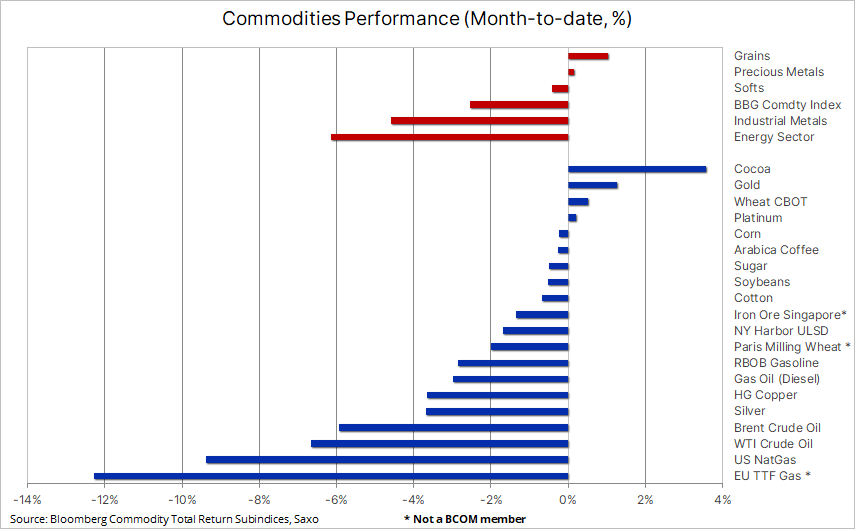

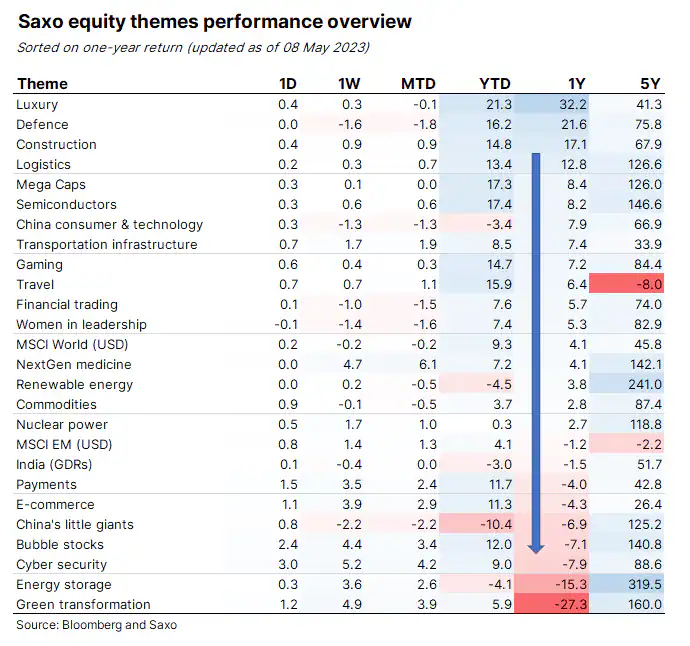

Sektor towarowy pozostaje pod presją rosnącego ryzyka recesji, mocniejszego dolara, impasu wokół amerykańskiego pułapu zadłużenia oraz wątpliwości co do krótkoterminowego kierunku amerykańskich stóp procentowych, a także rosnących dowodów na to, że ożywienie gospodarcze w Chinach słabnie. W istocie coraz bardziej pesymistyczne prognozy dotyczące Chin sprawiły, że w tym miesiącu największe straty odnotowały metale przemysłowe – obecnie spadek o około 7% – natomiast sektor energii wykazuje oznaki stabilizacji, a marże rafineryjne zaczęły rosnąć. Metale szlachetne, przede wszystkim słabnące srebro, mogą odnotować pierwszy od trzech miesięcy spadek w ujęciu miesięcznym, ponieważ dolar i rentowności rosną, a wyceniany termin przyszłych cięć stóp procentowych w Stanach Zjednoczonych uległ dalszemu przesunięciu w przyszłość.

Na skutek ostatnich wydarzeń traderzy i inwestorzy zaczęli sobie zadawać istotne pytanie: czy supercykl na rynkach towarowych kończy się, zanim jeszcze na dobre się rozpoczął? W ramach naszego cotygodniowego „Listeners’ podcast” zespół Saxo Market Call zapytał naszych słuchaczy, na jakim poziomie przewidują ceny kluczowych surowców – takich jak złoto, miedź, ropa naftowa czy pszenica – do końca roku i mimo iż 40% respondentów oczekuje, że złoto osiągnie nowy rekordowy poziom, druga najczęściej zaznaczana odpowiedź (31%) brzmiała „Żadne z powyższych: ceny surowców idą w dół”.

Mimo iż podtrzymujemy nasze pozytywne długoterminowe prognozy dla surowców, stało się oczywiste, że zanim nastąpi nowy impuls wzrostowy potrzebujemy odpowiedzi na szereg kluczowych pytań. Według ostatniej analizy Goldman Sachs przyczyną obecnego osłabienia jest największe od wielu lat zjawisko pozbywania się fizycznych zapasów i pozycji finansowych w związku z obawami przed recesją i wyższymi stopami procentowymi, które sprawiają, że finansowanie i utrzymywanie pozycji, zarówno fizycznych, jak i finansowych, staje się droższe. Jeżeli jednak recesja nie nastąpi, rynek towarowy może odnotować mocne odbicie, ponieważ inwestorzy spekulacyjni obracający instrumentami finansowymi opartymi na surowcach zmuszeni zostaną do powrotu na długie pozycje po okresie intensywnej sprzedaży netto.

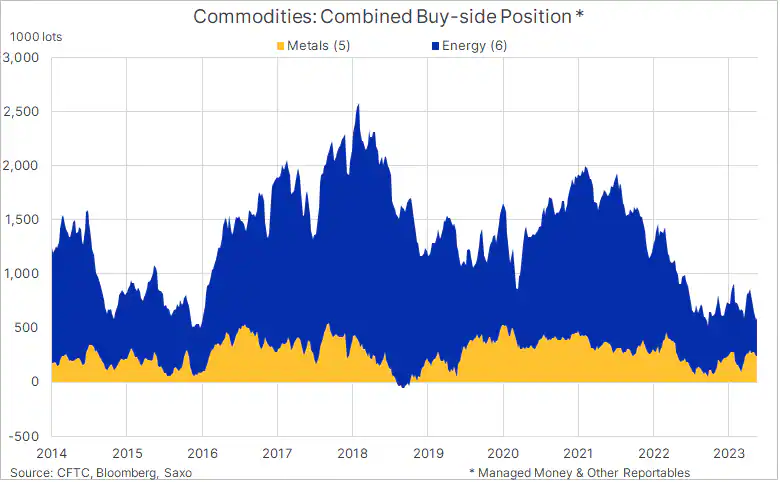

Według tygodniowych raportów CFTC (amerykańskiej komisji ds. obrotu kontraktami terminowymi na surowce) oraz ICE Exchange Europe (europejskiej giełdy terminowej), długa pozycja netto utrzymywana przez fundusze hedgingowe oraz inne podlegające raportowaniu podmioty w najważniejszych kontraktach terminowych na metale i energię spadła do ponad siedmioletniego minimum, głównie z powodu niedawnej intensywnej przeceny ropy naftowej, oleju napędowego i miedzi.

Przyczyny podtrzymywania przez nas pozytywnej długoterminowej prognozy dla surowców w równym stopniu wiążą się z kwestią ograniczonej podaży, jak i silnego popytu. Główne czynniki, na których się koncentrujemy, są następujące:

– Zielona transformacja wspierająca popyt na metale przemysłowe w ramach dążenia do „nowej” energii.

– Ograniczona podaż kluczowych surowców spowodowana rosnącymi cenami czynników produkcji, gorszymi klasami rudy (wydobycie), coraz wyższymi kosztami regulacyjnymi i interwencjami rządowymi, zmianami klimatycznymi oraz mniejszym apetytem inwestycyjnym spowodowanym ograniczeniami w zakresie ESG, inwestowania i udzielania kredytów.

– Inflacja strukturalna na poziomie 3-4% napędzająca popyt na aktywa trwałe.

– Osłabienie dolara

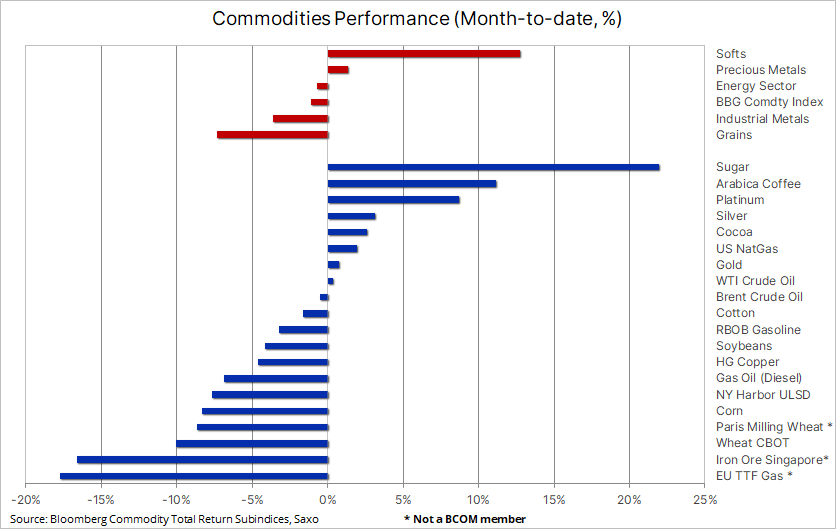

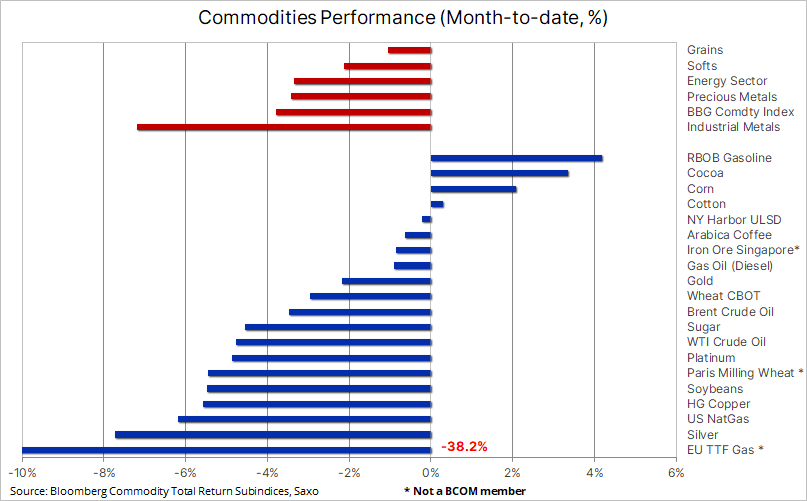

Zasadniczo indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return), monitorujący wyniki 24 najważniejszych kontraktów terminowych na surowce, rozłożonych równomiernie pomiędzy energię, metale i produkty rolne, odnotował spadek o około 4% w ujęciu miesięcznym i 10% w ujęciu rocznym, przy czym największe straty poniosły srebro, miedź i ropa naftowa, podczas gdy kakao, benzyna, kukurydza i bawełna to jedyne kontrakty wykazujące dodatni zwrot. Równocześnie cena gazu ziemnego w UE spadła w tym miesiącu o ponad 36% i wynosi obecnie około 24 EUR/MWh (7,6 USD/MMBtu), co jest wyjątkowo odległe od poziomu niemal 90 EUR/MWh (28 USD/MMBtu) obserwowanego w analogicznym okresie ubiegłego roku, kiedy nastąpiła eskalacja kryzysu gazowego na skutek ograniczenia dostaw przez Rosję.

Ujemne ceny gazu w UE tej jesieni?

Po ekstremalnych cenach powyżej 350 EUR/MWh (110 USD/MMBtu) w sierpniu ubiegłego roku, europejski rynek skupia się na ryzyku krótkich okresów ujemnych cen gazu z dnia na dzień tej jesieni, jeżeli zbyt powolny wzrost popytu będzie nadal powodował mocne spadki cen przy równoczesnym szybkim zapełnianiu magazynów. W przypadku krajów z ograniczonymi możliwościami magazynowymi, takich jak Wielka Brytania, możliwość krótkoterminowego spadku cen gazu ziemnego poniżej zera jest większa. Ogólny poziom zapasów w Europie wynosi obecnie prawie 67% i jeżeli utrzyma się obecny powolny wzrost popytu oraz szybkie tempo transportu gazu rurociągami i w postaci dostaw LNG, magazyny mogą się zapełnić już we wrześniu czy w październiku. W zależności od tego, jak szybko pojawi się popyt zimowy, w określonych skrajnych okolicznościach ceny mogą zejść nawet poniżej 10 EUR/MWh.

Ceny miedzi mocno spadły

Cena miedzi na LME spadła poniżej 8 000 USD za tonę po raz pierwszy od listopada, po czym odbiła się po znalezieniu wsparcia powyżej poziomu 7 800 USD. Kontrakt terminowy na miedź HG notowany w Nowym Jorku uzyskał wsparcie na poziomie 3,54 USD za funt, po czym przyciągnął nowych nabywców w reakcji na lepsze niż przewidywano dane ze Stanów Zjednoczonych. Cena spadła o około 15% w porównaniu z wartością szczytową z połowy stycznia na poziomie 4,35 USD, kiedy inwestorzy byli zajęci zajmowaniem pozycji pod kątem oczekiwanego silnego popytu ze strony Chin po ponownym otwarciu tamtejszej gospodarki.

Metale przemysłowe, w tym ruda żelaza, pozostają jednak pod presją po serii rozczarowujących danych gospodarczych z Chin -kraju będącego największym konsumentem tych metali na świecie. Ponadto impas związany z amerykańskim pułapem zadłużenia, obawy przed recesją i niedawne umocnienie dolara stały się głównymi czynnikami wpływającymi na spadek cen w miesiącu, w którym zwykle popyt na metale przemysłowe jest słabszy.

Wszystkie te wydarzenia odwróciły uwagę od ogólnej strukturalnej długoterminowej historii wsparcia, będącej wypadkową rosnącego popytu na metale niezbędne do zielonej transformacji i coraz większych kosztów, z jakimi zmagają się spółki wydobywcze na skutek wzrostu cen czynników produkcji ze względu na wyższe koszty oleju napędowego i siły roboczej, gorsze gatunki rudy, rosnące koszty regulacyjne i interwencje rządowe, a także zmiany klimatyczne powodujące zakłócenia produkcji – od powodzi po susze.

Miedź wysokojakościowa (HG) powróciła do poziomu listopadowego minimum, jednak jak dotąd wsparcie utrzymuje się na poziomie 3,54 USD powyżej poziomu 3,50 USD, czyli zniesienia o 50% z linii rajdu z lat 2020-2022. Fundusze hedgingowe kontynuowały sprzedaż przez ostatnich pięć tygodni; w tym czasie pozycja netto zmieniła się z długiej, wynoszącej 20 tys. lotów, w potencjalnie największą krótką pozycję netto od czasu kryzysu związanego z pandemią w marcu 2020 r. W tym momencie wybicie z powrotem powyżej obszaru oporu w okolicach 3,80-3,82 USD to minimalny wymóg utrzymania ostatniej zmiany nastrojów.

O obawach tych dyskutowano na forum 121 Mining Investment w Melbourne, ponieważ rosną obawy, że świat nie będzie w stanie wyprodukować wystarczającej ilości miedzi, litu, aluminium i innych metali niezbędnych do przeprowadzenia ogólnoświatowej elektryfikacji. W relacji z tego wydarzenia agencja Reuters podała, że większość prelegentów podkreślała ten sam problem: nie dysponujemy wystarczającą produkcją, aby zaspokoić przewidywany popyt, nie opracowujemy wystarczającej liczby przedsięwzięć, a w przypadku odkrywania nowych złóż minerałów pokonanie barier regulacyjnych i finansowych dotyczących ich eksploatacji to wieloletni proces.

W ujęciu ogólnym, biorąc pod uwagę liczne obszary niepewności związane z ryzykiem recesji, kierunek krótkoterminowych stóp procentowych w Stanach Zjednoczonych, kondycję dolara, a także rozwój sytuacji w Chinach, nasze oczekiwania dotyczące wyższych cen metali przemysłowych prawdopodobnie nie zmaterializują się, dopóki nie uzyskamy odpowiedzi na niektóre z powyższych pytań, co może nastąpić dopiero pod koniec tego roku lub na początku przyszłego roku.

Złoto z problemami w perspektywie krótkoterminowej ze względu na późniejszy termin osiągnięcia szczytowych stóp procentowych

Złoto zmierzało w kierunku największego spadku w ujęciu tygodniowym od prawie czterech miesięcy po niedawnym osłabieniu poniżej 1 950 USD w efekcie doniesień, że gospodarka amerykańska nadal wykazuje odporność, natomiast inflacja wykazuje oznaki utrzymywania się na poziomie zbyt wysokim, aby FOMC mógł to zignorować – zwiększając tym samym ryzyko dalszych podwyżek stóp, a tym samym opóźnienia terminu osiągnięcia szczytowej wartości stóp, która byłaby korzystna dla złota. Korekta w górę amerykańskiego PKB w I kwartale, niższe, niż przewidywano dane dotyczące bezrobocia wraz ze wzrostem inflacji i wydatków konsumenckich sprawiły, że inwestorzy coraz częściej obstawiają lipcową podwyżkę stóp, natomiast szanse na obniżki stóp w tym roku nadal maleją. Wsparcie znajduje się obecnie na poziomie 1 933 USD; do poprawy nastrojów potrzebne będzie wybicie powyżej 2 000 USD.

Ceny ropy w granicach przedziału przed czerwcowym posiedzeniem OPEC+

Ceny ropy naftowej nie wykraczają poza granice przedziału, a biorąc pod uwagę najnowsze, zasadniczo negatywne cenowo doniesienia, może to wskazywać, że trwająca już od miesiąca przecena dobiegła końca, a w centrum uwagi znalazła się konsolidacja oraz następujące po niej odbicie.

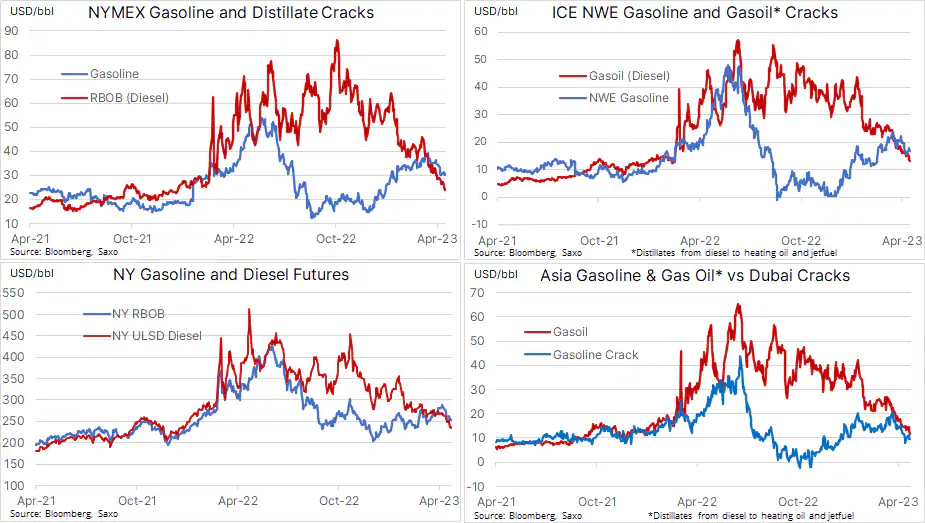

Wspomniane powyżej negatywne doniesienia dotyczyły przede wszystkim niedawnego umocnienia dolara, ponieważ debata na temat ewentualnych dalszych podwyżek stóp procentowych zwraca coraz większą uwagę inwestorów. Pewne znaczenie miały również problem z długiem Stanów Zjednoczonych, ryzyko recesji i słabsze niż przewidywano ożywienie w Chinach. Biorąc jednak pod uwagę, że traderzy osiągnęli już najmniejszą ekspozycję na pięć największych kontraktów terminowych na ropę naftową i jej produkty od ponad dziesięciu lat, można argumentować, że te potencjalne przeciwności są już obecnie niemal w pełni uwzględnione w wycenach. Ponadto marże rafineryjne, na czele z benzyną, zaczynają rosnąć po kwietniowym spadku, co dobrze wróży popytowi na ropę naftową w przyszłości.

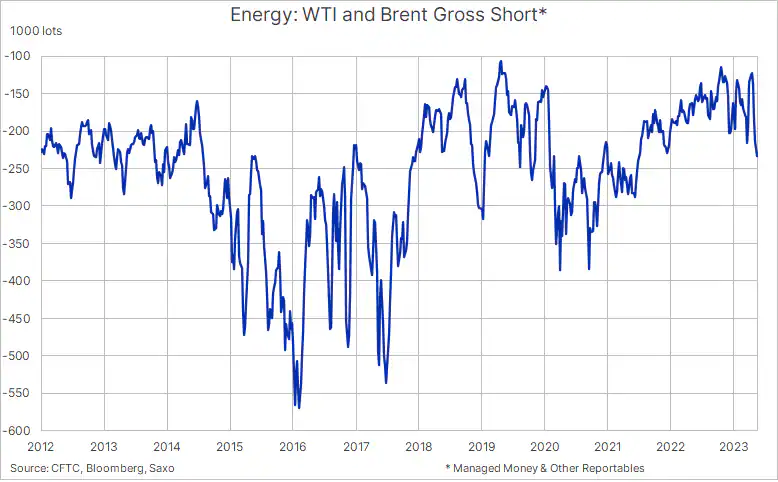

W tygodniu kończącym się 16 maja łączna krótka pozycja brutto w ropie WTI i Brent, utrzymywana przez zarządzających środkami pieniężnymi oraz inne podlegające raportowaniu podmioty, osiągnęła niemal dwuletnie maksimum na poziomie 233 mln baryłek – co oznacza wzrost o 111 mln baryłek w ciągu ostatnich pięciu tygodni i o 40 mln baryłek więcej niż krótka pozycja brutto sprzed cięcia produkcji 2 kwietnia. Powrót krótkiej sprzedaży po raz kolejny sprawił, że rynek stał się narażony na ruchy wzrostowe w przypadku nieoczekiwanych zmian dotyczących napływających wiadomości – takich jak odpowiedź saudyjskiego ministra energii, księcia Abdulaziza bin Salmana, który zapytany o zaangażowanie traderów obracających instrumentami finansowymi opartymi na surowcach po raz kolejny podkreślił, że powinni „uważać”.

Uwagi te podkreślają rosnące zaniepokojenie osłabieniem obserwowanym w ciągu ostatniego miesiąca, które po części spowodowane było wspomnianym powrotem do krótkiej sprzedaży. Komentarze saudyjskiego ministra przyczyniły się do wzrostu cen, po czym nastąpił nagły zwrot, kiedy rosyjski wicepremier Nowak oświadczył, że na czerwcowym posiedzeniu OPEC+ prawdopodobnie utrzyma aktualne cele produkcyjne. Zasadniczo ceny ropy naftowej prawdopodobnie pozostaną w granicach przedziału, a ewentualne gwałtowne spadki raczej nie przejdą niezauważone przez OPEC; z kolei potencjał wzrostowy może zostać osiągnięty dopiero wówczas, gdy prognoza gospodarcza stanie się bardziej wyraźna. W przypadku ropy Brent istotnym poziomem, który należy pokonać, zanim będzie można mówić o zmianie kierunku, jest 80 USD.

Kontrakty terminowe na kukurydzę idą w górę w związku z suszą w Stanach Zjednoczonych

Kontrakty terminowe na kukurydzę notowane na giełdzie w Chicago są na dobrej drodze do największego wzrostu w ujęciu tygodniowym od niemal roku ze względu na suszę zagrażającą nowym uprawom w Stanach Zjednoczonych – kraju będącym największym producentem kukurydzy na świecie. Chłodne i suche warunki pogodowe sprzyjają zasiewom kukurydzy i soi na pozostałym areale, jednak brak wilgoci w wierzchniej warstwie gleby staje się coraz bardziej widoczny. Cena lipcowego kontraktu z najbliższym terminem wygaśnięcia wzrosła w minionym tygodniu o 7,3% do poziomu 5,95 USD/buszel, a fundusze hedgingowe, które często koncentrują się na przedniej i najbardziej płynnej części krzywej kontraktów terminowych, zapewniły dodatkowy impet dzięki pokrywaniu krótkich pozycji. W efekcie kontrakt grudniowy, dotyczący upraw z wiosennego zasiewu zbieranych jesienią, poszedł w ubiegłym tygodniu w górę „zaledwie” o 5%.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank