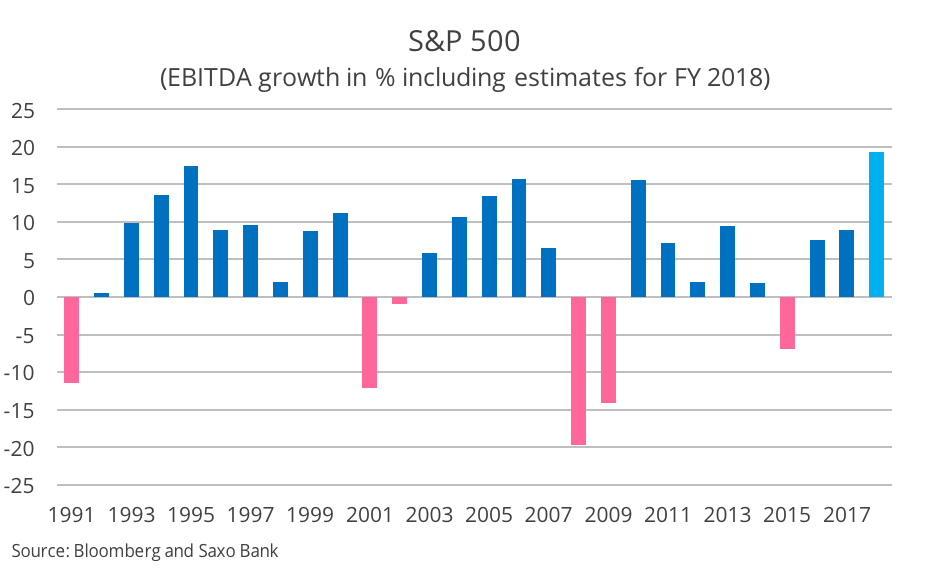

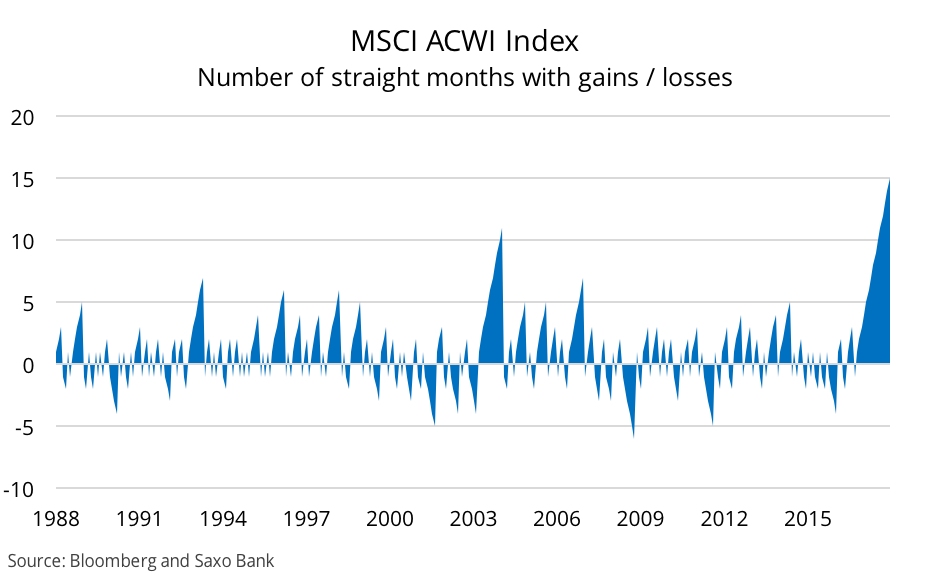

Bieżący rok rozpoczął się przy najkorzystniejszej koniunkturze od 2006 r., zanim zmaterializowały się pierwsze oznaki recesji na rynku nieruchomości. W wielu kluczowych gospodarkach indeksy ekonomicznych niespodzianek odnotowują najwyższe poziomy od czasu ich utworzenia (2000 r.). Natomiast szacowany wzrost EBITDA w spółkach wchodzących w skład indeksu S&P 500 jest wyższy niż jakiekolwiek zrealizowane roczne tempo wzrostu EBITDA dla tego indeksu od 1991 r. Indeks MSCI World AC nieprzerwanie od 15 miesięcy zyskuje na wartości, co od czasu utworzenia tego indeksu w 1988 r. nigdy jeszcze nie miało miejsca.

Na rynku akcji można dostrzec sygnały wskazujące na bańkę spekulacyjną, jednak nie na skalę odnotowywaną w przypadku krachu z 1987 r. i słynnej bańki internetowej. W porównaniu z pozostałymi aktywami akcje nie są drogie, jednak w ujęciu bezwzględnym sprawa zaczyna się komplikować. Faktyczny entuzjazm wydaje się dotyczyć kryptowalut. W wielu krajach ceny nieruchomości w ujęciu realnym również mocno wzrosły. Niedźwiedzie poddają się dyktatowi silnego rynku akcji i tylko nieliczni wskazują na sygnały ostrzegawcze.

Kto ma rację – niedźwiedzie czy byki?

Brazylia – słusznie, energia – błąd

W naszej prognozie na IV kwartał podkreśliliśmy, że brazylijskie akcje są przecenione ze względu na słabszego dolara i fakt, iż rynki liczyły na odbicie, podążając za przykładem Chin. Stwierdziliśmy, że inwestorzy powinni mniej uwagi poświęcać Brazylii, ponieważ wycena była równa wycenie akcji amerykańskich, a sytuacja polityczna była nadal niestabilna. Okazało się, że brazylijskie akcje odnotowały o 7,5 punktu procentowego gorsze wyniki, niż MSCI World i o 8,5% punktu procentowego gorsze wyniki, niż MSCI Emerging Markets (w USD).

Wyraziliśmy również negatywną opinię na temat sektora energetycznego opartą na naszej prognozie potencjalnego wzrostu cen ropy i słabych wyników bilansowych. Cena ropy Brent wzrosła o 18% w wyniku niewielkiej podaży i silnych nastrojów na rynkach. Na szczęście wycena sektora energetycznego uwzględniała już istotny wzrost cen ropy, dzięki czemu indeks MSCI World Energy w IV kwartale zyskał 6,8% w porównaniu z 5,8% na indeksie MSCI World, co przełożyło się na niewielką przewagę.

Inwestorzy w pogoni za iluzją

W odniesieniu do I kwartału podkreśliliśmy mocny impet cen i optymistyczne oczekiwania oraz fakt, iż najprawdopodobniej będzie to sezon solidnych zysków odzwierciedlający przeszłe wydarzenia. Z tego powodu utrzymujemy, że ceny akcji mogą w krótkim terminie jeszcze bardziej wzrosnąć, jednak w drugiej połowie I kwartału dane makroekonomiczne ulegną pogorszeniu, co spowoduje korektę cen akcji przekraczającą 7%, czyli coś, czego nie widzieliśmy od czasu Brexitu.

Ostatnia duża korekta cen akcji miała miejsce pod koniec 2015 r. i trwała do początku 2016 r., kiedy świat ogarnęły obawy związane z Chinami, przez co akcje globalnych spółek straciły niemal 20% na wartości.

Inwestorzy przewidują, że w tym roku EBITDA spółek z indeksu S&P 500 wzrośnie o niemal 20% – notabene, byłoby to pierwsze tego typu wydarzenie od 1991 r. Biorąc pod uwagę końcówkę 2017 r., wielkie nadzieje są dość zrozumiałe, jednak niska zmienność implikowana nie powinna uśpić czujności inwestorów – wręcz przeciwnie. Nadal możliwy jest jakiś błąd polityczny ze strony Chin lub Stanów Zjednoczonych, a inflacja – bez względu na to, czy zbyt niska, czy zbyt wysoka, będzie w 2018 r. najważniejszym czynnikiem kształtującym sytuację na rynkach światowych.

Co zachowanie cen mówi nam o ewentualnej bańce spekulacyjnej na rynku akcji?

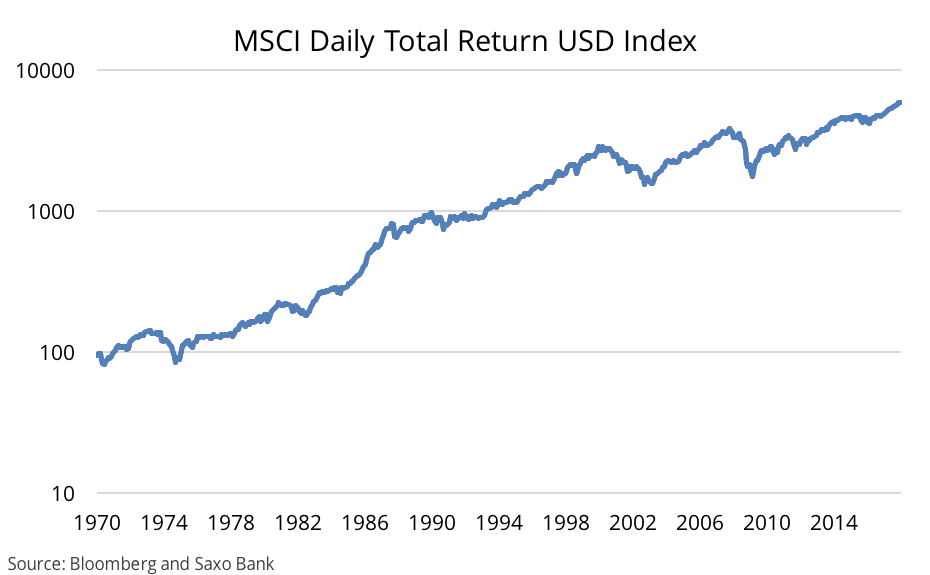

Jeżeli naniesiemy dzienne kursy z indeksu MSCI World na skalę logarytmiczną, można dostrzec przyspieszenie w ostatniej części szeregu czasowego, wskazujące na wzrost superwykładniczy, który stanowi matematyczną definicję bańki spekulacyjnej. Jest to solidny powód do obaw w perspektywie krótkoterminowej i potencjalnie główny czynnik, który mógłby spowodować korektę przekraczającą 7%.

Od momentu ustanowienia, tj. od 1988 r., indeks MSCI World AC nigdy nie odnotował nieprzerwanego wzrostu przez 15 miesięcy. Rekordem było 11 miesięcy w okresie kończącym się w lutym 2004 r. Nawet w czasie szaleństwa związanego z bańką internetową rynek akcji nie wykazywał tak wysokiej dodatniej korelacji, co naturalnie można wytłumaczyć tym, że bańka internetowa koncentrowała się na kilku wybranych sektorach, a nie na całym rynku.

Zachowanie cen w ciągu ostatnich 15 miesięcy jest bez precedensu i dotyczy całego rynku, od gospodarek rozwiniętych po wschodzące.

Mimo iż dzienne kursy na indeksie MSCI World wskazują na superwykładniczy wzrost w ostatnich miesiącach, nasze wnioski zmieniają się dramatycznie w przypadku, gdy zmniejszymy częstotliwość do obserwacji miesięcznych, a okres obserwacji przedłużymy do 1970 r.

W tym przypadku ostatni wzrost cen światowych akcji nie następuje w sposób superwykładniczy. Trend taki jest jednak wyraźnie widoczny w ciągu trzech lat poprzedzających gigantyczny krach z 1987 r.; wzrost superwykładniczy można również (pośrednio) zaobserwować w ostatniej fazie bańki internetowej.

Sektorem, którego wyniki poprawiły się najbardziej od czasu kryzysu finansowego jest branża technologiczna, jednak nawet w tym przypadku zachowanie cen po 2009 r. nie wskazuje na istnienie bańki spekulacyjnej. Na indeksie NASDAQ Composite w latach 1980-2000 można dostrzec wiele okresów superwykładniczego wzrostu, jednak lata 2009-2018 na skali logarytmicznej to linia prosta o nieco mocniejszym nachyleniu, co sugeruje wyższe, ale stałe tempo wzrostu. Nie odpowiada to definicji bańki spekulacyjnej sensu stricto.

Akcje drożeją

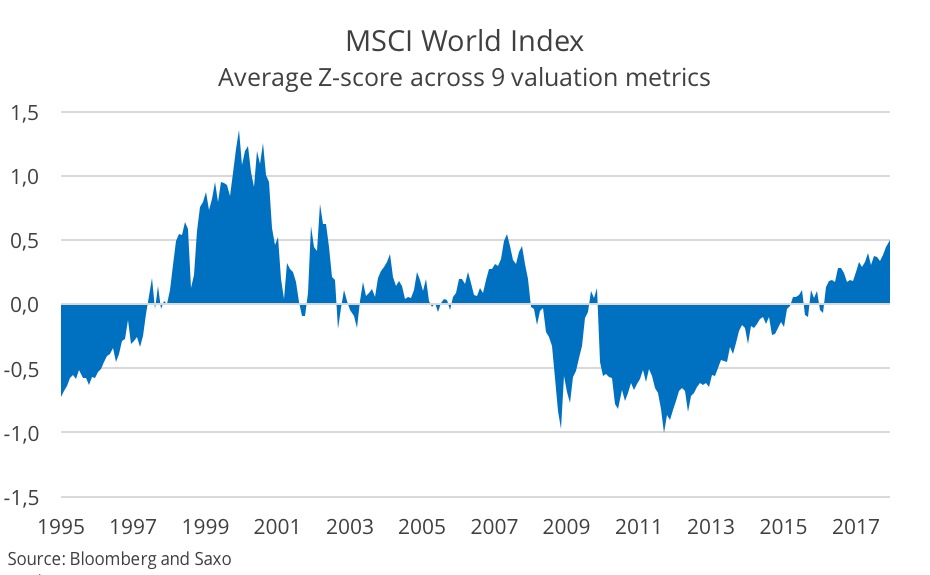

W oparciu o obszerny koszyk miar służących do wyceny, takich jak P/E, P/S, Div. Yld., EV/EBITDA, FCF Yld., P/B, P/CF, EV/Book, czy EV/Sales, indeks MSCI World plasuje się o 0,5 odchylenia standardowego powyżej średniej wyliczonej na podstawie danych z ostatnich 22 lat. W szczytowym momencie bańki internetowej powyższych dziewięć wskaźników znajdowało się średnio o 1,5 odchylenia standardowego powyżej średniej; w najniższym punkcie we wrześniu 2011 r. średnia wycena plasowała się o 1 odchylenie standardowe poniżej średniej.

Akcje światowych spółek drożeją, jednak na razie nie wygląda to groźnie. Największe ryzyko – recesji – dotyczy dużej korekty cen akcji, nie wyceny.

Gdy opracowujemy prognozę, musimy wziąć pod uwagę wiele czynników, takich jak bieżące wyceny, horyzont prognozy, prognozy ekonomiczne czy reakcje polityczne. Jeżeli zaczniemy od prognozy długoterminowej obejmującej najbliższe pięć lat, zyski z akcji będą wyższe niż w pozostałych klasach aktywów, w szczególności wyższe niż zyski z obligacji, a najlepsze wyniki odnotują akcje rynków wschodzących.

Skąd ta pewność?

Ceny nieruchomości są wyjątkowo przecenione w ujęciu realnym i podtrzymują je jedynie rekordowo niskie stopy procentowe i procesy urbanizacyjne w toku (nawet w krajach rozwiniętych), jednak niższy wzrost dochodów ograniczy zyski z nieruchomości ze względu na niższe zyski w oparciu o wartość rynkową.

Z kolei obligacje oferują niewielkie zyski – rentowności dziesięcioletnich papierów dłużnych na 20 największych rynkach obligacji skarbowych wynoszą około 1,2%. W przypadku światowych obligacji o wysokich rentownościach mamy co prawda do czynienia z 3,2%, jednak najprawdopodobniej nie da się już osiągnąć lepszego wyniku, ponieważ w tym segmencie nie nastąpi raczej kolejna kompresja stóp kapitalizacji. Innymi słowy, poprzeczka dla inwestujących w akcje jest zawieszona bardzo nisko. Jedyny scenariusz długoterminowy, w którym akcje nie przyniosłyby największych zysków, jest sytuacja, w której świat ogarnęłaby deflacja po krachu spowodowanym rozmiarami narosłego długu.

Jeżeli spojrzymy na rok naprzód, postawienie prognozy jest utrudnione, ponieważ wszystko zależy od tego, czy gospodarka znajdzie się w recesji, czy nie. Obecne dane makroekonomiczne wskazują na niskie prawdopodobieństwo recesji, dlatego też 2018 r. raczej nie okaże się niekorzystny dla rynków akcji, o ile warunki gospodarcze nie ulegną jakiejś dramatycznej zmianie.

Dlaczego zatem nasza prognoza dla akcji w I kwartale jest tak ostrożna, a wręcz negatywna? Nastroje na rynku są nadmiernie entuzjastyczne, przez co łatwo o rozczarowanie. Wiele wskaźników jest zawyżonych, często do bezprecedensowych poziomów, co zwiększa prawdopodobieństwo gwałtownych reakcji w przypadku, gdy dane makro okażą się niezadowalające – a jest to całkiem możliwe, ponieważ dane te mają tendencję do powrotu do średniej w porównaniu do oczekiwań inwestorów.

I kwartał ma wszelkie dane po temu, by zapowiadać się interesująco, a 2018 r. okaże się być może najważniejszym rokiem od czasu kryzysu finansowego. Albo wszystkie wskaźniki będą rosnąć wraz z inflacją i racjonalnie zarządzanym procesem normalizacji stóp procentowych, albo też banki centralne popełnią błąd polityczny i dług narastający w gospodarce światowej będzie miał dalekosiężne skutki.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku