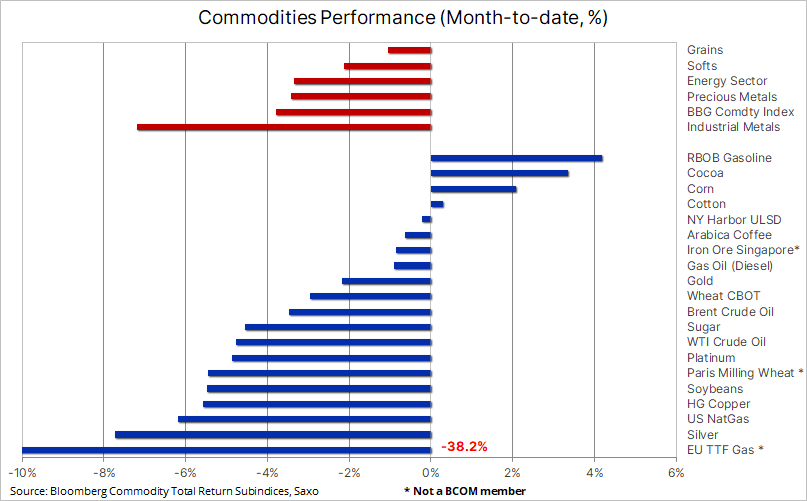

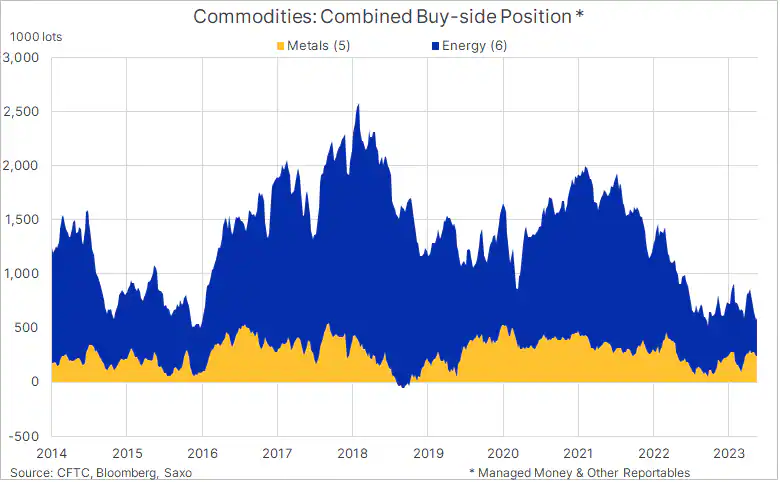

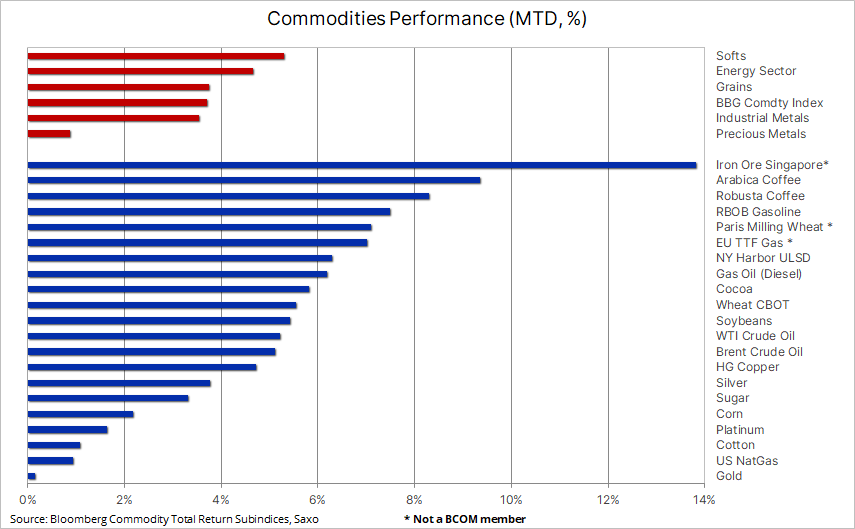

Podsumowanie: Sektor towarowy kontynuuje mocny początek czerwca, a Bloomberg Commodity Index wzrósł o 3,5% do trzytygodniowego maksimum, przy czym zyski były widoczne we wszystkich sektorach i we wszystkich poszczególnych śledzonych towarach. Z technicznego punktu widzenia kilka towarów, od miedzi, złota i srebra po pszenicę, kukurydzę, soję i kawę, wykazuje oznaki odbicia od dna, przy czym wiele czynników stanowi dodatkowe wsparcie. Perspektywa dodatkowych bodźców stymulacyjnych w Chinach nadal zyskuje na popularności, podczas gdy większość nadchodzących słabości gospodarczych mogła już zostać wyceniona.

Sektor towarowy kontynuuje mocny początek czerwca, a Bloomberg Commodity Index wzrósł o 3,5% do trzytygodniowego maksimum, przy czym zyski były widoczne we wszystkich sektorach i we wszystkich poszczególnych śledzonych towarach. Z technicznego punktu widzenia kilka towarów, od miedzi, złota i srebra po pszenicę, kukurydzę, soję i kawę, wykazuje oznaki odbicia od dna, przy czym wiele czynników stanowi dodatkowe wsparcie. Oprócz łagodniejszego dolara, który zapewnia ogólny wzrost po tygodniach siły, obserwujemy nasilone spekulacje, że chiński rząd może zwiększyć wsparcie dla gospodarki i pewne oznaki utrzymania popytu.

Wydarzenia te przyczyniły się do silnego odbicia rudy żelaza i kontynuacji wzrostów miedzi. Gdzie indziej jednak we znaki daje się gorąca i sucha pogoda, która budzi obawy w sektorze rolnictwa, a jednocześnie zwiększa popyt na gaz ziemny ze strony wytwórców energii w celu chłodzenia. Pomimo ciągłych obaw o popyt, sektor energetyczny trzyma się dobrze – wspierany przez jednostronne cięcie produkcji przez Arabię Saudyjską, rosnące marże rafineryjne i perspektywę zaostrzenia perspektyw podaży i popytu. Wreszcie, sektor metali szlachetnych, obecnie bardzo zależny od danych, pozostaje zdezorientowany brakiem jasności co do krótkoterminowego kierunku stóp procentowych w USA. Mimo to widzimy oznaki, że inwestorzy są nadal nastawieni na wyższe ceny w dalszej części roku.

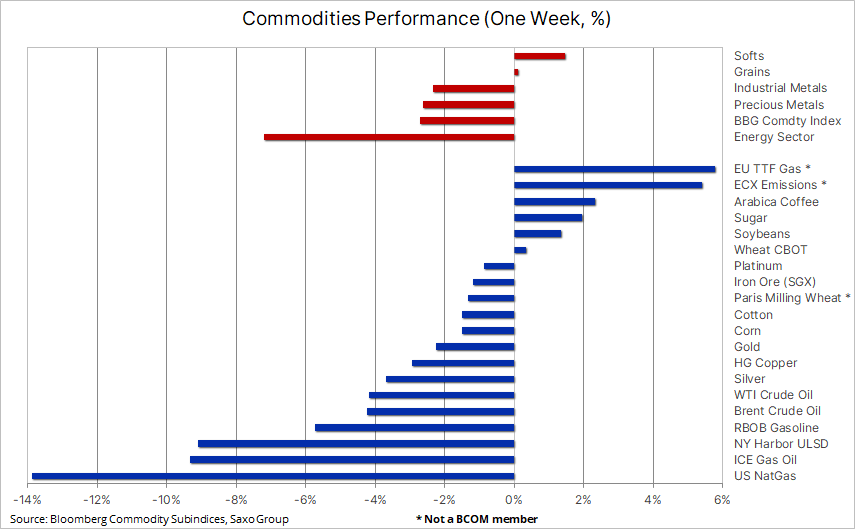

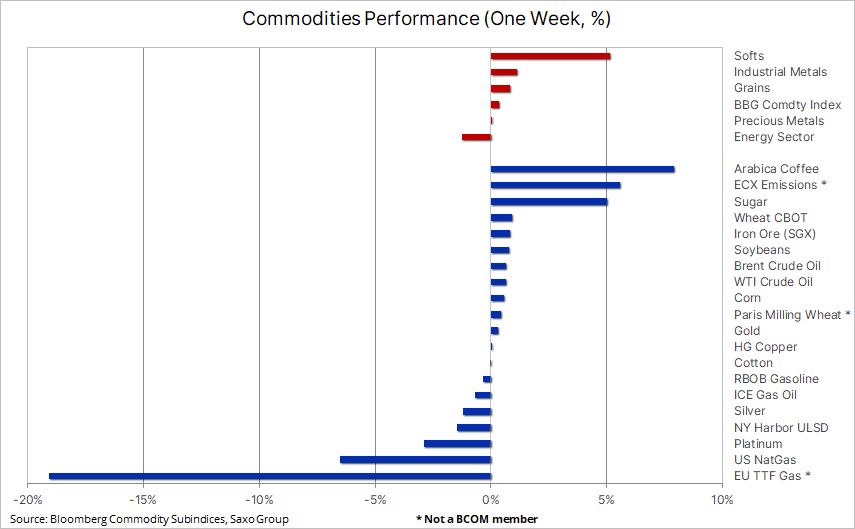

Ogólnie rzecz biorąc, Bloomberg Commodity Index pozostaje w ośmioprocentowym dołku w ujęciu rocznym, a stratom przewodzi sektor energetyczny, w tym 56% spadek cen gazu ziemnego w USA, a także metale przemysłowe cierpiące z powodu jak dotąd mniej intensywnego ożywienia towarowego po pandemii w Chinach. W międzyczasie sektor rolniczy notowany jest na niemal niezmienionym poziomie w ujęciu rocznym, przy czym straty w zbożach są kompensowane przez wyższe ceny zwierząt gospodarskich i ogromny 26% wzrost w sektorze produktów miękkich, przy czym cukier wzrósł o 45%, podczas gdy kawa Arabica i kakao wzrosły o ponad 20%.

Globalne perspektywy gospodarcze pozostają przyćmione obawami o recesję i wątpliwościami co do krótkoterminowego kierunku stóp procentowych w USA, zwłaszcza po tym, jak banki centralne Australii i Kanady wznowiły w ubiegłym tygodniu cykl podwyżek. Co więcej słabnące ożywienie gospodarcze w Chinach, które w mniejszym stopniu opiera się na surowcach niż poprzednie wspierane przez rząd etapy wzrostu, również odbija się na cenach. Jednak na podstawie ostatnich wyników cenowych obserwowanych w różnych sektorach możemy zaobserwować pierwsze oznaki, że rynki zaczynają osiągać dno, a obecne poziomy cen już mogą sugerować niektóre z najgorszych scenariuszy.

Ponadto perspektywa dodatkowych bodźców stymulacyjnych w Chinach nadal zyskuje na popularności po zaskakująco słabych odczytach PPI i CPI w ubiegłym tygodniu. Dane podkreśliły, jak trudno było Chinom odbić się od blokady Covid-19, a przy bezrobociu wśród młodych ludzi przekraczającym obecnie 20% może być konieczne dodatkowe wsparcie ze strony rządu i banku centralnego w celu wsparcia wzrostu gospodarczego.

Zdaniem NOAA El Niño już się rozpoczęło, budząc obawy o pogodę i plony

National Oceanic and Atmospheric Administration wydało w czwartek komunikat dotyczący El Niño. Uformowanie się miesiąc lub dwa wcześniej niż większość El Niño „daje miejsce na rozwój” i istnieje 56% szans, że zostanie uznany za silny, a 25% szans, że osiągnie ponadwymiarowe poziomy, powiedziała klimatolog Michelle L’Heureux, szefowa biura prognoz NOAA El Niño/La Niña. El Niño silnie przechyla Australię w kierunku bardziej suchych i cieplejszych warunków, przy czym północna Ameryka Południowa – Brazylia, Kolumbia i Wenezuela – prawdopodobnie będzie bardziej sucha, a południowo-wschodnia Argentyna i części Chile prawdopodobnie będą bardziej wilgotne. Indie i Indonezja również mają tendencję do susz podczas El Niño, aż do sierpnia.

Wygląda na to, że w nadchodzących miesiącach Azję czeka upalna pogoda w związku z powrotem El Niño. Oczekiwanie, że to zjawisko pogodowe zacznie być odczuwalne od około lipca, już spowodowało, że rząd Australii obniżył prognozę produkcji pszenicy na nadchodzący sezon o około jedną trzecią. Gorąca i sucha pogoda w Azji już do niedawna zapewniała silny wzrost cen cukru i kawy Robusta, podczas gdy niekorzystna pogoda na Florydzie spowodowała, że cena mrożonego koncentratu soku pomarańczowego osiągnęła rekordowy poziom w związku z perspektywą najmniejszych zbiorów od 60 lat.

Kluczowe uprawy na fali rosnących obaw o pogodę

Po tygodniach, a w niektórych przypadkach miesiącach słabości cen, sektory zbóż i soi rozpoczęły czerwiec od silnych wzrostów, na czele z rosnącymi obawami, że obecna susza w Europie Północnej, regionie Morza Czarnego i części Stanów Zjednoczonych może negatywnie wpłynąć na produkcję roślinną. Wciąż spadająca o około 20% w ujęciu rocznym pszenica młynarska w Paryżu przewodziła wzrostowi o około 7%, podczas gdy pszenica chicagowska odnotowała w tym miesiącu wzrost o 5,5%.

Brak deszczu szkodzi również pszenicy jarej w Rosji, największemu eksporterowi na świecie po zeszłorocznych obfitych zbiorach, podczas gdy sadzenie pszenicy ozimej w Argentynie stoi w obliczu pewnych wyzwań i potencjalnego znacznego spadku. Ponadto, walki między Rosją a Ukrainą doprowadziły do zniszczenia gigantycznej tamy, co wywołało nowe obawy o dostawy do Morza Czarnego z obszaru ogarniętego wojną. Jednak nadwyżka rosyjskich dostaw pszenicy z zeszłorocznych rekordowych zbiorów prawdopodobnie nadal będzie ciążyć na cenach starych upraw, jednocześnie wspierając ceny nowych. Przykładem może być spread pszenicy CBOT lipiec-grudzień, gdzie kontrakt grudniowy z nowych zbiorów jest obecnie notowany o 30 centów powyżej kontraktu lipcowego ze starych zbiorów. Pogorszenie perspektyw może spowodować dalszy wzrost premii za nowe zbiory.

W piątek Departament Rolnictwa Stanów Zjednoczonych opublikował swój miesięczny raport na temat podaży i popytu w rolnictwie światowym. Rynek szukał wszelkich zmian w szacunkach produkcji rządu USA na nadchodzący sezon, a także produkcji w Ameryce Południowej, gdzie susza w Argentynie spowodowała, że prognozy dotyczące kukurydzy i soi są obniżane niemal co miesiąc.

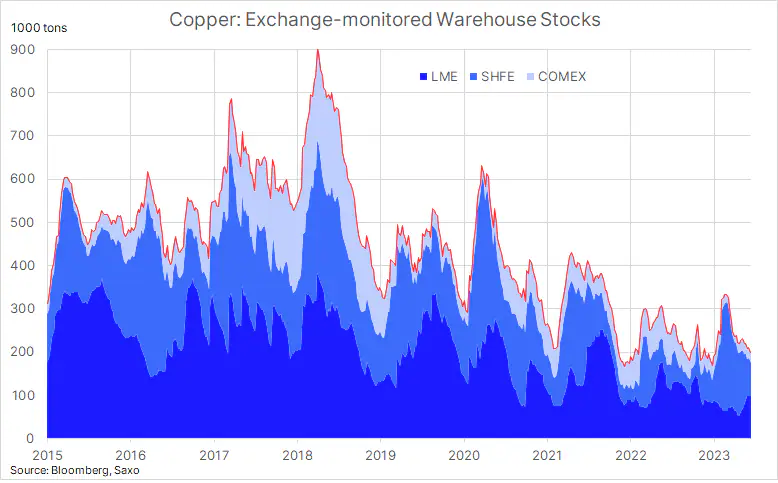

Miedź odrabia straty i pokonuje opór

Ceny miedzi w Nowym Jorku i Londynie wzrastały przez drugi tydzień, aby rzucić wyzwanie dawnemu oporowi, w High Grade na poziomie 3,822 USD za funt i LME na poziomie 8440 USD za tonę. Wyższy ruch był wspierany przez wspomniane spekulacje stymulacyjne i raporty wskazujące na spadek poziomu zapasów do najniższego poziomu od pięciu miesięcy w magazynach monitorowanych przez trzy główne giełdy kontraktów terminowych w Nowym Jorku, Londynie i Szanghaju. Niedawno odnotowaliśmy gwałtowny spadek w Szanghaju do grudniowego minimum.

Niezależnie od tego, czy pojawi się dodatkowy bodziec ze strony Chin, uważamy obecną słabość miedzi za tymczasową, ponieważ temat zielonej transformacji w nadchodzących latach będzie nadal zapewniał silny wiatr w plecy dla metalu najlepiej przewodzącego prąd w kierunku zielonej transformacji, która obejmuje akumulatory, elektryczne silniki trakcyjne, wytwarzanie energii odnawialnej, magazynowanie jej i modernizację sieci. Nie bez znaczenia jest również fakt, że w nadchodzących latach producenci będą musieli stawić czoła wyzwaniom związanym z niższymi klasami rudy, rosnącymi kosztami produkcji i brakiem apetytu inwestycyjnego przed pandemią, ponieważ nacisk na ESG zmniejszył dostępną pulę inwestycji oferowanych przez banki i fundusze.

Notowania ropy naftowej pozostają stabilne: obawy o popyt niwelują saudyjskie cięcia podaży

Ropa naftowa pozostawała w trendzie bocznym przez drugi tydzień, ponieważ inwestorzy nadal oceniali wpływ samodzielnych działań Arabii Saudyjskiej w celu wsparcia cen na ostatnim spotkaniu OPEC+. Ogólnie rzecz biorąc, ceny utrzymują się w pobliżu najniższego poziomu w cyklu, a Brent oscyluje wokół 75 USD za baryłkę od kilku miesięcy. Obawy o popyt pozostają kluczowym czynnikiem napędzającym i głównym celem, podczas gdy dodatkowa podaż jest obecnie odrzucana. Przykład tego można było zaobserwować w czwartek, kiedy ceny ropy Brent i WTI nagle gwałtownie spadły w związku z pogłoskami o porozumieniu nuklearnym między USA a Iranem, które, jeśli okaże się prawdziwe, utorowałoby drogę większej podaży dzięki zniesieniu sankcji. Historia ta została później uznana za fałszywą i wprowadzającą w błąd przez stronę amerykańską, ale rynek będzie musiał się martwić o kolejne potencjalnie negatywne zmiany cen.

Wszystko składa się na to, co może stać się wyzwaniem dla Arabii Saudyjskiej w ciągu kilku miesięcy, gdy będzie ona uzyskiwać przychody i udział w rynku, aby wesprzeć wzrost cen ropy Brent powyżej 80 USD. Na razie de facto lider OPEC zdołał wysłać sygnał wsparcia, który może pomóc zapobiec głębszej korekcie, podczas gdy ewentualne ożywienie będzie obarczone trudnościami, nie tylko związanymi z terminem i wpływem na cenę, kiedy Saudyjczycy mogą spróbować ponownie zwiększyć produkcję.

Na razie ropa Brent pozostaje w przedziale 70 USD i aby to zmienić, wysyłając jednocześnie sygnał, że na rynku ustanowiono minimum, psychologiczny poziom 80 USD musi zostać najpierw zakwestionowany i przełamany.

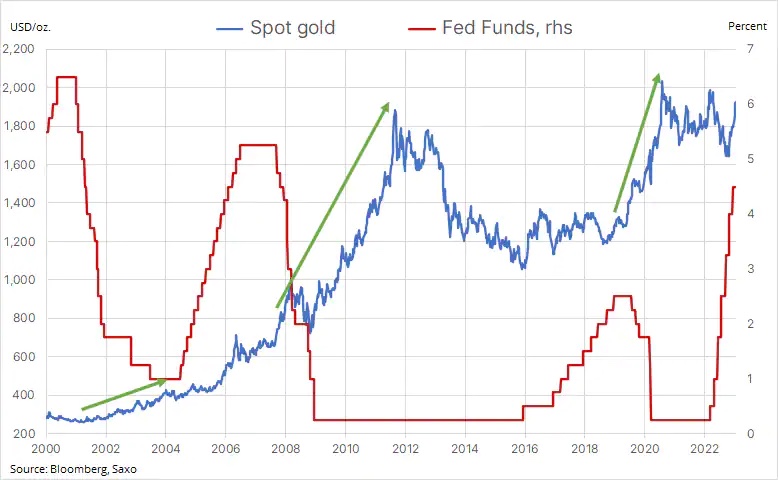

Złoto spogląda ponad obecne przeszkody

Ceny złota są nadal kształtowane przez przypływy i odpływy danych gospodarczych z USA, a wraz z nimi spekulacje na temat krótkoterminowego kierunku stóp procentowych w USA. W ciągu tygodnia złoto zdołało odrobić straty po niespodziewanych podwyżkach stóp procentowych przez RBA w Australii i Bank Kanady. Po tym nastąpił wzrost tygodniowej liczby bezrobotnych, który ponownie wzbudził wątpliwości co do kierunku stóp procentowych w USA, a inwestorzy wycenili przerwę Fed w czerwcu, ale podwyżkę stóp w lipcu i jedną obniżkę przed końcem roku. Co więcej, Chiny zwiększyły swoje rezerwy złota siódmy miesiąc z rzędu, wzmacniając trwały globalny popyt na metal szlachetny wśród banków centralnych koncentrujących się na denominacji swoich rezerw.

Nie wykluczając dodatkowego krótkoterminowego osłabienia, rynek wykazuje odporność, a srebro obecnie przewyższa złoto, podczas gdy górnicy wciąż walczą o korzyść w obecnym rajdzie na giełdzie, który jest coraz bardziej skoncentrowany i skupiony wokół kilku AI (Artificial Intelligence) i spółek o dużej kapitalizacji, co postrzegamy z dużą ostrożnością.

Podczas gdy krótkoterminowe prognozy wskazują na dalszą konsolidację w oczekiwaniu na napływające dane ekonomiczne, utrzymujemy ogólną byczą prognozę dla złota, napędzaną między innymi przez następujące oczekiwania:

– Dalsza słabość dolara w miarę zmniejszania się różnicy rentowności

– Zwiększone ryzyko nadchodzącej recesji prowadzącej do szczytu stóp Fed. W trzech ostatnich przypadkach, gdy miało to miejsce, wspierało to silne wzrosty złota w kolejnych miesiącach i kwartałach

– Wygląda na to, że popyt ze strony banków centralnych będzie się utrzymywał, ponieważ de-dolaryzacja nadal przyciąga popyt ze strony kilku banków centralnych. Jedną z niewiadomych jest to, jak wrażliwy na cenę, jeśli w ogóle, będzie ten popyt. Podejrzewamy, że będzie on ograniczony, a wyższe ceny niekoniecznie uniemożliwią dalszą akumulację.

– Uważamy, że inflacja będzie znacznie bardziej stabilna, a oczekiwania rynkowe dotyczące spadku do 2,5% mogą zostać spełnione w perspektywie krótkoterminowej, ale nie w perspektywie długoterminowej, co wymusi niższą wycenę realnych rentowności wspierającą złoto.

– Wielobiegunowy świat podnosi temperaturę geopolityczną.

– Niski udział inwestorów, który ostatnio uległ dalszemu zmniejszeniu, co stanowi dodatkowe wsparcie w przypadku, gdyby wyżej wymienione czynniki ostatecznie doprowadziły do oczekiwanego wybicia.

Złoto utknęło obecnie w przedziale o szerokości 50 dolarów ze wsparciem w obszarze 1930-35 USD, podczas gdy wzrost pozostaje zablokowany przez 21-dniową średnią kroczącą, obecnie na poziomie 1967 USD, a następnie ostatnie szczyty w okolicach 1985 USD, a następnie 2000 USD. W perspektywie krótkoterminowej przełamanie poniżej 1930 USD może oznaczać celowanie w 200-dniową średnią kroczącą na poziomie 1840 USD, ale dopóki cena utrzymuje się powyżej 1800 USD, perspektywy techniczne będą nadal sprzyjać ponownemu wzrostowi.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank