Nie jest zaskoczeniem, że pionowy rajd apetytu na ryzyko, który nastąpił w pierwszych tygodniach 2018 r., okazał się korzystny również dla aktywów i walut rynków wschodzących. Jednak w ubiegłym tygodniu miała miejsce istotna konsolidacja w związku z nieoczekiwanym wzrostem wartości aktywów wysokiego ryzyka.

Widać to wyraźnie na wykresie poniżej, prezentującym słabe wyniki wielu walut rynków wschodzących w ubiegłym tygodniu. Należy również pamiętać, że nasze wartości referencyjne dla aktywów rynków wschodzących bazują na najważniejszej światowej walucie rezerwowej – na dolarze amerykańskim – a zatem znaczna część zysków generowana jest zarówno przez mocne waluty docelowe, jak i przez słabszego dolara.

Przyjrzyjmy się np. bazującemu na euro indeksowi Dollar Index, który od końca roku kalendarzowego do publikacji niniejszego artykułu stracił na wartości około 3,5%. Mierzone w ten sposób wyniki walut rynków wschodzących w horyzoncie miesięcznym nie są szczególnie imponujące w porównaniu z pozostałymi ważniejszymi walutami innymi niż USD.

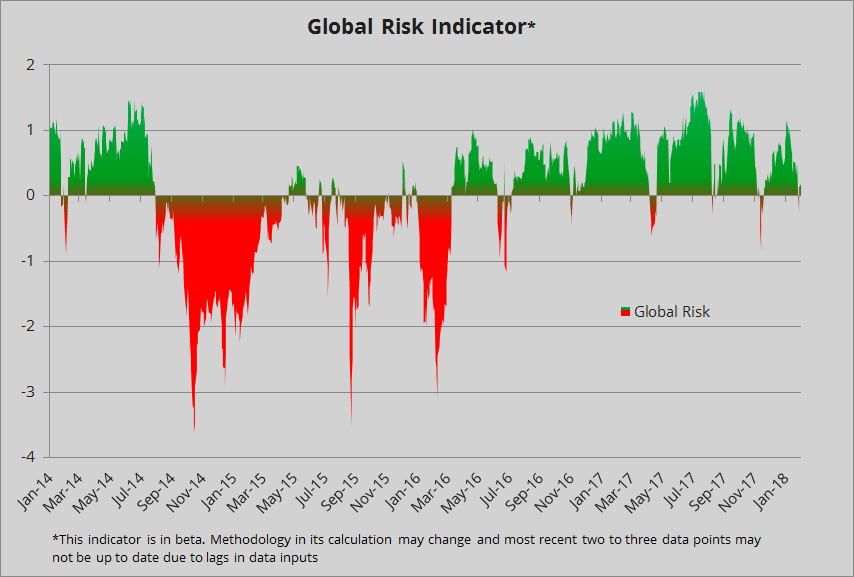

Wskaźnik globalnego ryzyka

Nasz pierwszy wykres przedstawia opracowany przez nas wskaźnik globalnego ryzyka, ponieważ historia uczy nas, że apetyt na ryzyko jest jednym z kluczowych czynników (może nawet głównym) zysków z inwestycji w aktywa rynków wschodzących. Wskaźnik ten prezentuje perspektywy w ujęciu krótkoterminowym oraz impet apetytu na ryzyko. Ze względu na to, iż wskaźnik ten wykorzystuje stosunkowo wąski horyzont czasowy, możliwa jest szybsza reakcja na zmieniające się warunki na rynku. Z uwagi na charakter rozkładu zysków z aktywów wysokiego ryzyka oraz na wykorzystanie komponentów zmienności w naszym wskaźniku globalnego ryzyka, rozkład jest mocno niesymetryczny w kierunku ujemnym, co wyraźnie widać na wykresie.

W tym momencie ostatnia fala awersji do ryzyka spowodowała spadek wskaźnika do zera i nieco poniżej tego poziomu, po dłuższym okresie solidnego apetytu na ryzyko. Waluty i rynki wschodzące najprawdopodobniej odnotują gorsze wyniki, jeżeli globalne ryzyko w dalszym ciągu będzie się pogłębiać – mamy w tym zakresie pewne obawy, co zostanie omówione poniżej.

Dotychczasowe oddziaływanie na waluty rynków wschodzących było relatywnie niewielkie, ponieważ dolar amerykański – kluczowy aspekt światowej płynności – pozostawał stosunkowo słaby.

Prognoza dla walut rynków wschodzących

Mocno zaniepokoiła nas niedawna korekta apetytu na ryzyko, w szczególności biorąc po uwagę równoczesne osłabienie rynku obligacji (ponieważ rentowności obligacji światowych również rosną). Oznacza to ograniczenie płynności i może istotnie wpłynąć na różnice ryzyka również w odniesieniu do obligacji rynków wschodzących.

W ubiegłym tygodniu rentowności dziesięcioletnich obligacji amerykańskich znacząco wzrosły, przede wszystkim po niewiele mówiącym, lekko agresywnym oświadczeniu Federalnego Komitetu Otwartego Rynku w ubiegłą środę oraz po piątkowej publikacji raportu w sprawie średnich płac godzinowych w Stanach Zjednoczonych w styczniu, który wykazał solidny wzrost.

Jeżeli długi koniec amerykańskiej krzywej dochodowości w dalszym ciągu będzie agresywnie piąć się w górę, w szczególności w sytuacji, gdy USD zacznie się umacniać w otoczeniu ogólnie rosnącej zmienności we wszystkich klasach aktywów, może to znacznie wpłynąć na waluty i aktywa rynków wschodzących.

Wyniki walut rynków wschodzących: ostatnie i długoterminowe, skorygowane o transakcje carry

Na wykresie poniżej widać, że dosłownie wszystkie waluty rynków wschodzących w ubiegłym tygodniu wypadły z kursu w wyniku osłabienia apetytu na ryzyko (kilka z walut uwzględnionych poniżej nie należy do koszyka G-10, a równocześnie nie są to waluty rynków wschodzących – służą do prezentacji wyników w odpowiedniej perspektywie).

Jedynie renminbi zdołał odnotować zysk w ubiegłym tygodniu, jednak w perspektywie całego miesiąca większość walut jest nadal mocniejsza od zasadniczo słabego dolara.

(Uwaga: wyniki skorygowane o transakcje carry to wyliczenie z zachowaniem należytej staranności w oparciu o dostępne dane i nie uwzględnia jakichkolwiek szacunków dotyczących kosztów transakcji.)

Tygodniowe wyniki natychmiastowe i miesięczne wyniki walut rynków wschodzących w odniesieniu do USD, skorygowane o transakcje carry:

Wykres: trzy- i dwunastomiesięczne wyniki walut rynków wschodzących w odniesieniu do USD, skorygowane o transakcje carry

Wykres wykazuje, że większość walut rynków wschodzących skorygowanych o transakcje carry dokonało istotnych postępów wobec dolara amerykańskiego w okresie trzech i dwunastu miesięcy; w tym drugim przypadku znacznie przyczynił się do tego mocny ogólnoświatowy apetyt na ryzyko i słaby kurs dolara amerykańskiego.

W ostatnim kwartale niewątpliwą gwiazdą okazał się rand południowoafrykański w efekcie wyboru Ramaphosy na prezesa Afrykańskiego Kongresu Narodowego, co może pomóc nieefektywnemu rządowi i źle zarządzanej gospodarce RPA ponownie stanąć na nogi.

(Uwaga: wyniki skorygowane o transakcje carry to wyliczenie z zachowaniem należytej staranności w oparciu o dostępne dane i nie uwzględnia jakichkolwiek szacunków dotyczących kosztów transakcji.)

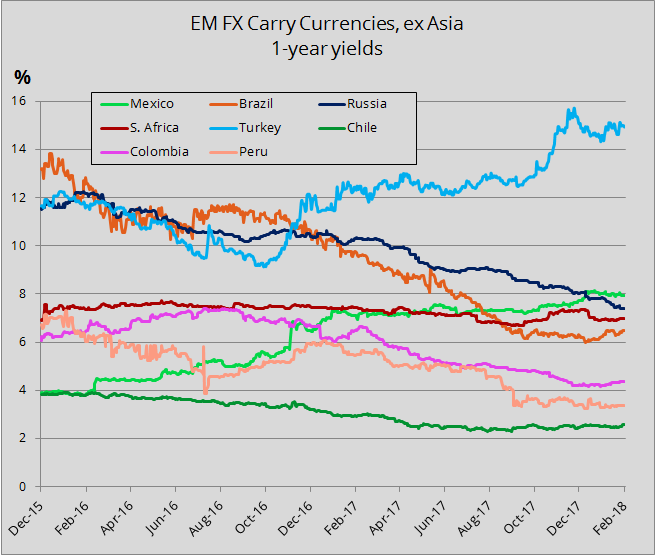

Bieżące kursy roczne

Poniżej przedstawiono najbardziej rentowne waluty azjatyckich rynków wschodzących. Najwyższą rentowność – nieco powyżej 6% – miała rupia indyjska. Indie utrzymują stosunkowo wysoką referencyjną stopę procentową, częściowo ze względu na kontrolowanie inflacji, częściowo dlatego, że w ciągu ostatnich 12-18 miesięcy dynamika handlu zagranicznego tego kraju była ujemna (rosnące deficyty).

Poniżej przedstawiono roczne rentowności najbardziej rentownych walut rynków wschodzących z wyłączeniem walut azjatyckich. Najbardziej rentowną walutą jest niewątpliwie lira turecka, ponieważ turecki bank centralny został zmuszony do podwyższenia stóp w celu obrony przed odpływem kapitału i wysoką inflacją.

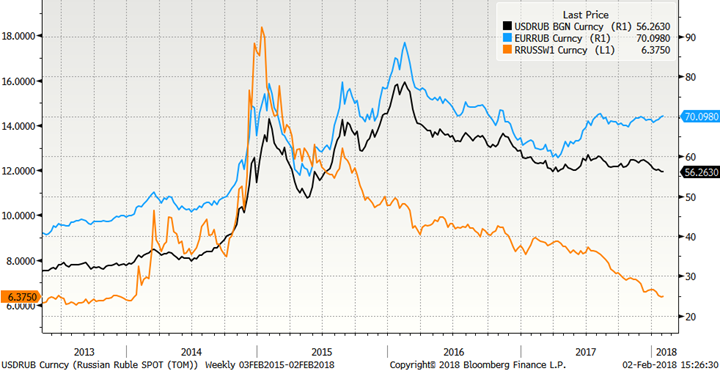

Waluta tygodnia: rubel rosyjski (RUB)

Należy pamiętać, że najnowsza decyzja rosyjskiego banku centralnego w sprawie stóp zostanie ogłoszona 9 lutego i przewiduje się obniżkę stopy bazowej o 25 punktów bazowych do poziomu 7,50%, po obniżce z 10% w 2017 r.

Rubel rosyjski ostatnio zahamował umacnianie się względem wyjątkowo słabego dolara amerykańskiego po tym, jak rosyjski minister finansów wyraźnie oświadczył, że Moskwa zamierza wykorzystać mocny rubel do znacznego przyspieszenia skupu zagranicznych walut. Najnowsze komentarze pojawiły się w chwili, gdy para USD/RUB dociera w okolice minimum z 2017 r.

Interwencja ta nastąpiła pomimo faktu, iż ceny ropy w rublach osiągnęły rekordowe poziomy; rosyjska gospodarka i inflacja nie wykazują żadnych oznak przegrzania – w ostatnich kwartałach wzrost gospodarczy w Rosji był bardzo słaby lub wręcz ujemny.

Na posiedzeniu w grudniu rosyjski bank centralny obniżył stopę referencyjną o 50 punktów bazowych – o więcej, niż przewidywano – i najprawdopodobniej wpisuje się to w działania na rzecz powstrzymania nadmiernego umocnienia rubla. Na tych poziomach władze są bardziej zainteresowane stabilnością waluty niż dalszą aprecjacją, dlatego potencjał wzrostu może być ograniczony.

Jednak w przypadku powrotu apetytu na ryzyko rosyjskie władze czeka prawdziwa walka, ponieważ realne stopy procentowe wynoszące +5,0% są bardzo atrakcyjne. Stopy te zostaną obniżone, jeżeli bank centralny w dalszym ciągu będzie ciąć stopy procentowe, a efekty wcześniejszej aprecjacji zaczną słabnąć.

EUR/RUB i USD/RUB oraz rosyjski roczny kurs swap (kolor pomarańczowy)

Znaczna część ostatniego umocnienia rubla była wynikiem osłabienia dolara amerykańskiego (USD/RUB, kolor czarny). Od połowy ubiegłego roku w odniesieniu do EUR rubel zyskał jedynie pod względem transakcji carry (wykres prezentuje kurs swap).

W nadchodzącym roku rosyjskiemu bankowi centralnemu mogą wyczerpać się możliwości cięcia stóp. Ewentualny ponowny spadek cen ropy może wpłynąć na walutę i przyczynić się do wzrostu inflacji w odniesieniu do towarów importowanych, natomiast znacznie wyższe ceny ropy mogą powodować przegrzanie gospodarki w połączeniu z licznymi obniżkami stóp w ubiegłym roku.

John J. Hardy, dyrektor ds. strategii rynków walutowych w Saxo Banku