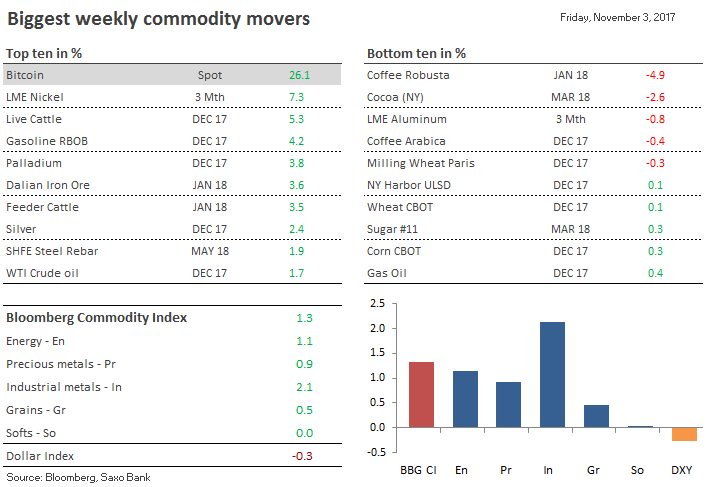

Bloomberg Commodity Index, skupiający 22 głównych towarów, wzrósł do najwyższego poziomu od ośmiu miesięcy, głównie dzięki zwyżkom notowań surowców energetycznych i metali przemysłowych. Notowania ropy Brent wróciły powyżej $60/baryłkę po raz pierwszy od 2015 roku, ponieważ na rynku nasiliły się oczekiwania, że OPEC wydłuży obecne, wygasające w marcu przyszłego roku, porozumienie o cięciach produkcji surowca. Na ceny ropy pozytywny wpływ miały także takie czynniki jak wzrost ogólnego popytu i zakłócenia w produkcji w północnym Iraku.

Dla rynku złota był to zaś spokojny tydzień. Notowania kruszcu pozostały w zakresie między $1.263/uncję a $1.282/uncję, mimo kilku czynników ryzyka, w tym posiedzenia FOMC, ogłoszenia nowego prezesa Fed, dyskusji na temat reformy podatkowej w USA oraz danych z amerykańskiego rynku pracy. Wzrosły ceny srebra, a notowania palladu wróciły do poziomu $1000/uncję. Ten ostatni ruch spowodował, że premium wobec platyny (silniej powiązanej z cenami złota) wzrosło do $75/uncję.

Producenci metali przemysłowych, konsumenci i inwestorzy przedstawili optymistyczne oceny przyszłego popytu na rynku podczas corocznego spotkania LME Week w Londynie. Dzięki globalnemu wzrostowi gospodarczemu oraz oczekiwaniom wzmożonego popytu w przyszłości, związanemu z rozwojem samochodów elektrycznych, rynek metali przemysłowych znalazł się na najwyższych poziomach od trzech lat. Silnie zyskały ceny niklu, podczas gdy notowaniom miedzi nie udało się silnie odbić z powodu obaw przed dalszym spowolnieniem w chińskim sektorze nieruchomości.

Bitcoin po raz kolejny znalazł się w centrum uwagi, zyskując 26% w skali tygodnia. Najnowszy wzrost powyżej $7.000 był spowodowany informacjami, że CME Group, największa na świecie i najbardziej zróżnicowana giełda instrumentów pochodnych, wprowadzi rozliczane w gotówce kontrakty futures obejmujące Bitcoina przed końcem roku. W ten sposób kryptowaluta prawdopodobnie zwiększy swój zasięg wśród inwestorów na całym świecie, a że popyt na nią jest silny świadczy wzrost jej ceny od początku roku o 700%. Możliwe jest obecnie także zajęcie krótkiej pozycji w tej kryptowalucie – co do tej pory było trudne do osiągnięcia.

W sektorze towarów rolnych doszło do dwóch (nieudanych) prób przełamania poziomów wsparcia – w przypadku CBOT Wheat (ZWZ7) i Arabica Coffee (KCZ7). W obu sytuacjach może obecnie dojść do krótkookresowego odbicia. Dotyczy to przede wszystkim kawy, w przypadku której inwestorzy zebrali rekordowo wysoką liczbę krótkich pozycji w ostatnich tygodniach.

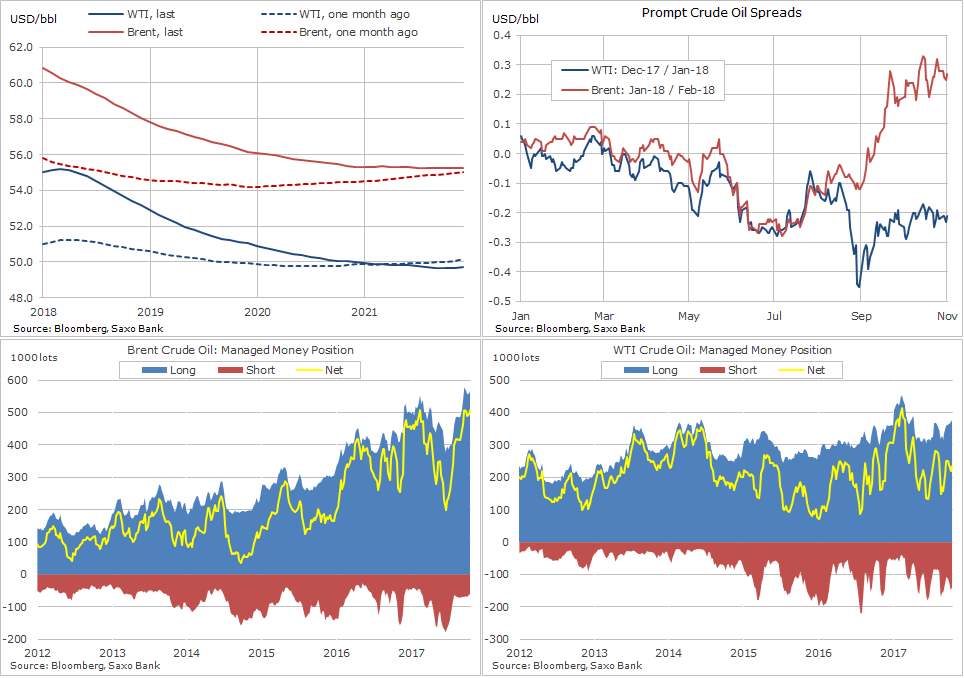

Fundamenty rynku ropy poprawiają się z uwagi na proces uzupełniania zapasów, wzmożony globalny popyt oraz ograniczoną podaż, będącą wynikiem działań OPEC i Rosji. Czynniki te nasiliły spekulacyjną aktywność funduszów, które zwiększyły swoje zakupy.

Będąc globalnym benchmarkiem, ropa Brent najsilniej korzysta z tych czynników. Rynek tego typu ropy znajduje się w procesie backwardation, a jej ceny są obecnie silnie wspierane przez zarządzających środkami, którzy pozycjonują się na początku krzywej, charakteryzującym się największą płynnością.

Nasilony proces backwardation na rynku Brent doprowadził do sytuacji, w której popyt spekulacyjny osiągnął swoje szczyty. Łączna liczba długich pozycji netto w Brent i WTI osiągnęła poziom 752.000 lotów (752 milionów baryłek) w tygodniu zakończonym 24 października, a ropa Brent odpowiadała za niemal 2/3 tych pozycji.

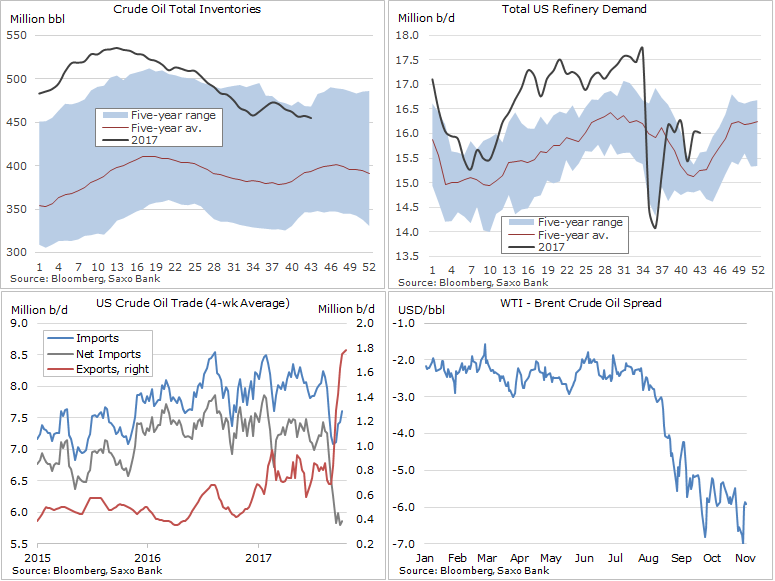

Wzrosty cen ropy naftowej, rozpoczęte od dołka z czerwca, były kontynuowane w zeszłym tygodniu, a Brent, globalny benchmark, osiągnął, a następnie pokonał psychologiczną barierę $60/baryłkę po raz pierwszy od 2015 roku. Rynek WTI podążał za ropą Brent, a dyskonto do Brent zmniejszyło się między innymi dzięki silniejszemu popytowi ze strony rafinerii w USA w okresie po huraganie.

W ciągu ostatnich kilku miesięcy inwestorzy doszli do wniosku, że Arabia Saudyjska jest nadal gwarantem stabilizacji na rynku i zrobi niemal wszystko, aby wesprzeć ceny surowca, aby jak najbardziej podbić wartość IPO Aramco oraz zbliżyć ceny surowca do poziomu, który zagwarantowałby bardziej zrównoważony budżet państwa.

Jest to potencjalne fałszywe poczucie bezpieczeństwa, o czym świadczy chociażby fakt, że Al Naimi, minister ds ropy naftowej Arabii Saudyjskiej, wywołał w 2014 roku niepokój na rynku, oświadczając, że państwo nie będzie dalej wspierać cen powyżej poziomu 90 USD/baryłkę.

Po osiągnięciu 60 dolarów za baryłkę, zbliżyliśmy się także do poziomu, który wielu producentów uznałoby za zadowalający, biorąc pod uwagę możliwość znacznego przyspieszenia wzrostu podaży ze strony producentów spoza OPEC w przypadku jeszcze wyższych poziomów notowań oraz związane z tym negatywne konsekwencje. Średnia cena ropy naftowej WTI w roku 2018 już na poziomie ponad 54 USD za baryłkę, o niemal 10 dolarów wyższa od czerwcowego dołka, mogłaby wystarczyć, aby wywołać silny wzrost produkcji w USA w nadchodzących miesiącach.

Na tej podstawie uważamy, że obecny poziom bliski 61 USD/baryłkę jest blisko górnej granicy zakresu. Oczywiście ostatni impet wzrostów może doprowadzić do tego, że rynek znajdzie się na jeszcze wyższych poziomach, które jednak nie znajdują uzasadnienia w fundamentach. Mowa tu o obszarze powyżej 61 USD baryłkę, 38,2% zniesienia wyprzedaży z lat 2014-2016.

Źródło: Saxo Bank

Źródło: Saxo Bank

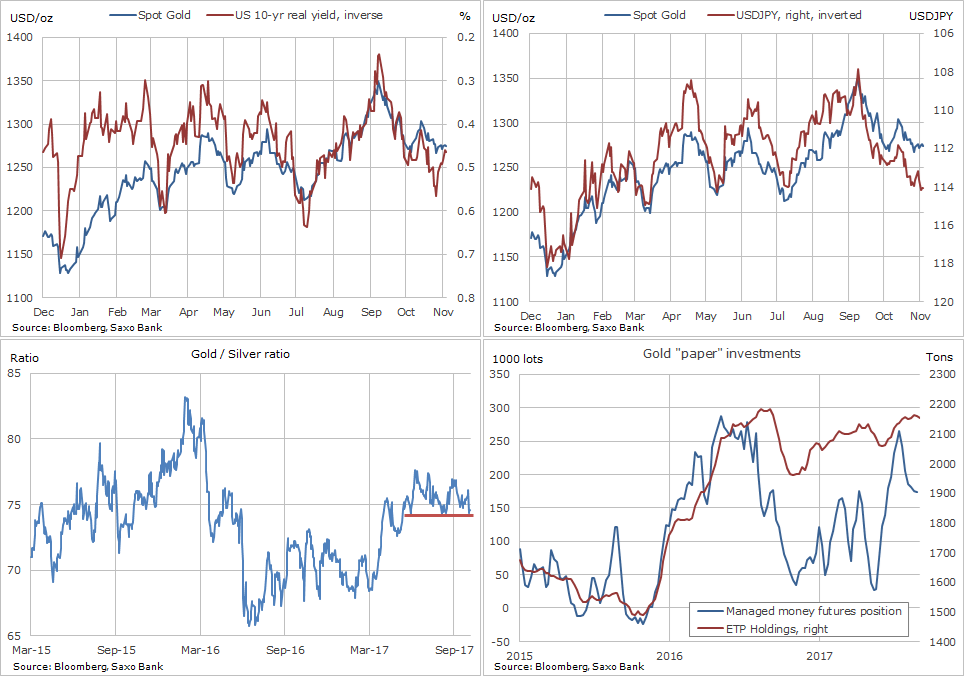

Ceny złota utknęły w ostatnich tygodniach w przedziale między $1.263/uncję a $1.282/uncję. Liczne zagrożenia z ostatnich tygodni nie zdołały zdestabilizować rynku, który radził sobie stosunkowo dobrze pomimo mocniejszego dolara wobec jena, rosnących zapasów i zmienności na rynku obligacji.

Notowania kruszcu otrzymują zaś wsparcie ze strony ryzyka geopolitycznego, które skłania inwestorów do poszukiwania dywersyfikacji portfeli oraz aktywów uważanych za „bezpieczne przystanie”. W tym tygodniu prezydent Trump odwiedzi Azję, co niesie ze sobą ryzyko ponownego zaognienia relacji z Koreą Północną.

Nominacja Jerome’a Powella na fotel prezesa Rezerwy Federalnej (Fed) spotkała się z pozytywnym przyjęciem rynku, ponieważ zasygnalizowała kontynuację kierunku obranego przez obecną Prezes banku Janet Yellen. Dane dotyczące rynku pracy w USA w październiku wskazały na poprawę sytuacji po huraganach Harvey i Irma. Raport dotyczący bezrobocia wskazał na najniższe poziomy od roku 2000, ale inflacja płacowa pozostaje słaba, ponieważ godzinne wynagrodzenie obniżyło się po skoku w poprzednim miesiącu.

Fakt, że notowaniom złota nie udało się wybić z ostatniego zakresu spowodował, że to srebro wyszło na pierwszy plan, przede wszystkim dzięki częściowemu statusowi metalu przemysłowego. Aby jednak zwyżki były kontynuowane, współczynnik złota/srebra musi spaść poniżej 74,15, czyli poziomu, który stanowił istotne wsparcie w kilku podobnych sytuacjach od czerwca. Sygnałem poprawy perspektyw dla srebra jest ankieta przeprowadzona podczas ostatniej konferencji dotyczącej metali szlachetnych LBMA w Barcelonie. W ciągu ostatnich trzech tygodni fundusze kupują srebro i sprzedają złoto, choć w coraz mniejszym tempie.

Notowania złota pozostają w trendzie bocznym od czterech lat, a średnia cena kruszcu to około $1240/uncję. Obecne wsparcie dla notowań to $1.263, czyli 61,8% zniesienia wzrostu między lipcem a wrześniem. Opór to z kolei $1.282/uncję, a następnie $1.306/uncję. Podtrzymujemy naszą prognozę, że na koniec roku notowania wyniosą około $1.325 dzięki zagrożeniu geopolitycznemu, które przeważy nad mocniejszym dolarem, jeśli Trump i GOP przeforsują reformę podatkową.

Źródło: Saxo Bank

Źródło: Saxo Bank

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank