Pod koniec ubiegłego tygodnia rynek na nowo odetchnął. Wszystkie czynniki ryzyka tak żarliwie omawiane w ostatnich tygodniach poszły w odstawkę, a inwestorzy masowo nabywali włoskie obligacje skarbowe i zaczęli czuć się bezpieczniej w odniesieniu do aktywów rynków wschodzących. Jednak biorąc pod uwagę przygotowania prezydenta Trumpa do nałożenia wartych 260 mld USD taryf celnych na Chiny, wyraźnie widać, że to zaledwie cisza przed burzą.

Rynki wschodzące

Stawka jest nadal wysoka. Problemy z Argentyną i Turcją jeszcze nie zostały rozwiązane. Ten tydzień może być kluczowy dla rynków wschodzących, ponieważ Międzynarodowy Fundusz Walutowy może zadecydować o przyznaniu dofinansowania państwom latynoamerykańskich, natomiast inwestorzy mają nadzieję, że turecki bank centralny zapowie bardziej kompleksową reakcję na obecny kryzys.

Niepewność to jedno, ale problemy rynków wschodzących dotyczące mocnego dolara i rosnących stóp są realne i w dalszym ciągu będą powodować komplikacje. Mimo iż rynki wschodzące skorzystały na trwającej ponad dekadę luźnej polityce pieniężnej, a tolerancja inwestorów i apetyt na bardziej ryzykowne aktywa wręcz wzrosły, sytuacja ulega zmianie.

Wzrost amerykańskich stóp procentowych oznacza powrót kapitału do Stanów Zjednoczonych. Mimo iż tego rodzaju zachowanie jest normalne na koniec cyklu koniunkturalnego, wyprzedaż będzie jeszcze większa, jeżeli inwestorzy uznają, że osłabienie w gospodarkach wschodzących ma charakter strukturalny.

To właśnie ma miejsce obecnie.

Podejrzany spokój we Włoszech

Po weekendzie Włosi najwyraźniej ponownie stali się przyjaźnie nastawieni do Unii Europejskiej. Zwolennik podatku ryczałtowego i przeciwnik imigracji Salvini twierdzi obecnie, że bardziej niepokoi go rynek, niż własne dzieci.

Być może włoski minister spraw wewnętrznych zmienił zdanie. Może uważa, że nie potrzebuje aż tak wielkiego długu, by zrealizować kosztowne plany polityczne zapowiedziane przez koalicję Ligi i Ruchu Pięciu Gwiazd. Pozostali politycy raczej nie podzielają jednak tego poglądu.

To oczywiście dobrze, że włoscy politycy uznali, że stabilny rynek jest lepszy niż zmienny, jednak ogólny przekaz koalicji rządzącej jest nadal negatywny wobec UE. Do czasu publikacji budżetu na 2019 r. nie ma pewności co do tego, w jakim kierunku sytuacja się rozwinie.

Nasze inwestycje we włoskie obligacje skarbowe są na niskim poziomie, ponieważ jesteśmy przekonani, że BTP pozostaną bardzo wrażliwe na najnowsze doniesienia medialne. Bardziej precyzyjny obraz sytuacji uzyskamy w połowie października po prezentacji w UE włoskiego budżetu na 2019 r. i omówieniu go z europejskimi odpowiednikami.

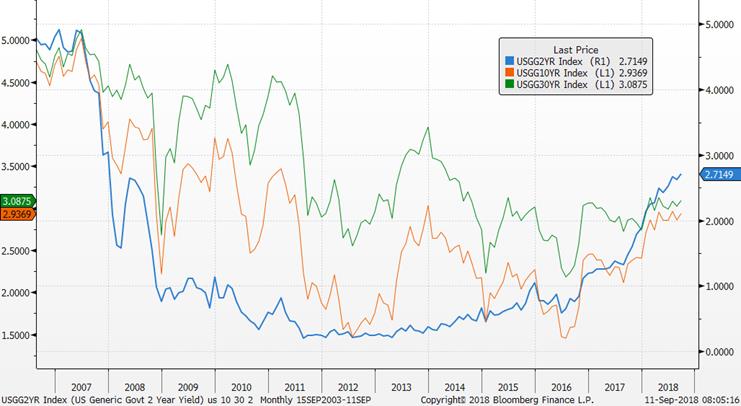

Płaska krzywa dochodowości wywiera presję na amerykańskie obligacje korporacyjne o wysokiej rentowności

W obszarze inwestycji o stałym dochodzie, amerykańskie obligacje o wysokiej rentowności jako jedyne wygenerowały zysk w ujęciu rok do dnia. Jak długo jeszcze inwestorzy będą jednak dostrzegać wartość w tym obszarze?

Aby uzyskać odpowiedź na to pytanie, przyjrzyjmy się ewolucji krzywej dochodowości. Na wykresie poniżej widzimy obligacje skarbowe o dwu-, dziesięcio- i trzydziestoletnim terminie wykupu. Jak widać, rentowności papierów dwuletnich rosną szybciej, niż na dłuższym końcu krzywej i obecnie osiągnęły dziesięcioletnie maksimum wynoszące 2,72%. Wraz ze wzrostem na krótkim końcu krzywej, na obligacje korporacyjne o wysokiej rentowności będzie wywierana coraz większa presja, co utrudni refinansowanie.

Wyceny w tym obszarze wydają się zawyżone i mimo iż popyt na te obligacje wspierany jest przez pozytywne uwarunkowania, widać, że szybko możemy mieć do czynienia z bańką spekulacyjną wymagającą refinansowania w miarę pogarszania się warunków finansowania.

Rentowności dwu-, dziesięcio- i trzydziestoletnich obligacji skarbowych oznaczone odpowiednio kolorem niebieskim, pomarańczowym i zielonym (źródło: Bloomberg)

Na co należy uważać w tym tygodniu?

Argentyna: czy MFW zapewni korzystniejsze warunki udzielania pożyczek w ramach pakietów ratunkowych?

Wojna handlowa: czy Trump nałoży jeszcze większe cła na Chiny, a jeżeli tak, to kiedy?

Turcja: dziś posiedzenie banku centralnego, jednak czy oznacza to podwyżkę stóp? I czy to wystarczy?

Bank Anglii: angielski bank centralny najprawdopodobniej utrzyma dziś stopy na niezmienionym poziomie.

Europejski Bank Centralny: najważniejszą częścią dzisiejszej decyzji w sprawie stóp będą aktualizacje projekcji, ponieważ obejmują one analizę wojny handlowej i jej oddziaływania na wzrost gospodarczy.

Rosja: w piątek bank centralny ma ogłosić decyzję w sprawie stóp procentowych; rynek nie spodziewa się zmiany (obecny poziom stóp to 7,25%), jednak inwestorzy będą szukać w wystąpieniu oznak bardziej agresywnej polityki.

Althea Spinozzi, manager ds. obrotu, Saxo Bank