Rentowności europejskich obligacji rządowych zaczynają powoli podążać w górę z powodu oczekiwania, że trwająca wiele lat akomodacyjna polityka pieniężna Europejskiego Banku Centralnego (EBC) zostanie zakończona.

Jednak ubiegłotygodniowe posiedzenie EBC nie potwierdziło tych oczekiwań, ponieważ Prezes Mario Draghi (ponownie) zaprezentował umiarkowane stanowisko (niektórzy nazwaliby je nawet gołębim) oraz wysłał dość enigmatyczne sygnały. Inwestorzy domyślili się takiego stanu rzeczy już przed konferencją, gdy opublikowany wcześniej komunikat nie obejmował żadnych zmian w retoryce. Przed posiedzeniem wielu komentatorów spodziewało się, że bank wyśle jastrzębie sygnały w reakcji na poprawiające się warunki gospodarcze na Starym Kontynencie.

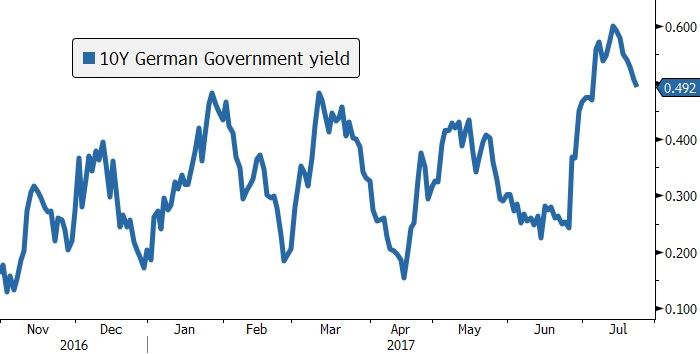

Rentowności 10-letnich obligacji Niemiec silnie wzrosły w ostatnich tygodniach z powodu nasilających się oczekiwań, że EBC dokona zwrotu w swojej polityce.

Źródło: Bloomberg

W rzeczywistości inwestorzy powinni byli zachować więcej ostrożności. Nagła zmiana nastrojów, która doprowadziła do wzrostu rentowności 10-letnich obligacji Niemiec z 24 punków bazowych 26 czerwca do 60 punktów bazowych 13 lipca, nie była uzasadniona podobnie jastrzębimi sygnałami ze strony przedstawicieli EBC. Wprost przeciwnie, po komentarzach Draghiego o „siłach reflacyjnych”— słowach dość nieodpowiedzialnie wypowiedzianych na forum inwestorskim w portugalskiej Sintrze – bank centralny od razu zaczął prostować tę wypowiedź.

Jednak rynek zinterpretował to jak uwolnienie dżina z lampy – nie było już odwrotu. Należy jednak podkreślić, że nawet znormalizowany poziom rentowności w okresie po kryzysie jest niższy od historycznych poziomów o około 150-250 punktów bazowych. Dlatego jeszcze długa droga, aby wrócić do „normalnych” poziomów.

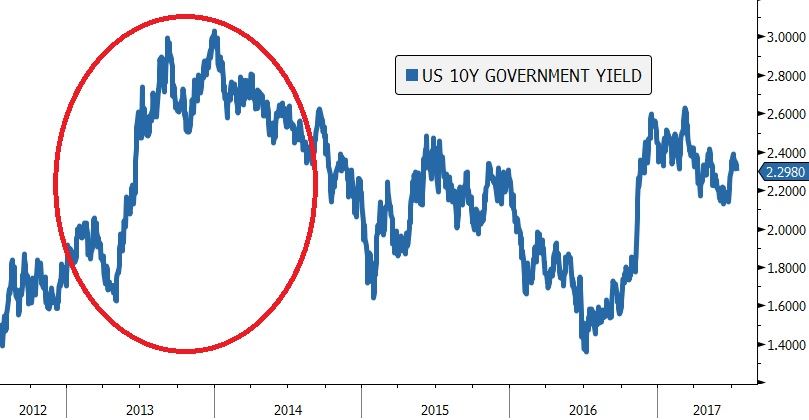

EBC przekonał się, że stoi przed nim nie lada wyzwanie w komunikacji, gdy w najbliższej przyszłości będzie wysyłać sygnały na rynki. Biorąc to pod uwagę, w centrum uwagi znajdzie się teraz zaplanowane na 24 sierpnia wystąpienie Draghiego, do którego dojdzie na corocznym sympozjum ekonomicznym w Jackson Hole. Prezes EBC będzie musiał wypowiadać się niezwykle ostrożnie, aby nie podkręcić temperatury na rynkach. Inwestorom na rynku obligacji Jackson Hole kojarzy się głównie ze słynnym wystąpieniem Bena Bernanke, który zasygnalizował zakończenie programu luzowania ilościowego przez Rezerwę Federalną (Fed) w 2013 roku. W tamtym momencie rentowności 10-letnich obligacji USA znajdowały się na poziomie 1,50%, ale do końca roku wzrosły do 3%. Inwestorzy zastanawiają się teraz, czy możliwa jest powtórka z rozrywki – tym razem w Europie.

Gdy Ben Bernanke, były Prezes Fed, zakomunikował koniec QE w 2013 roku, rentowności obligacji znacznie wzrosły.

Źródło: Bloomberg

Jeszcze przed ubiegłotygodniowym posiedzeniem EBC część analityków nawoływała do dalszego ograniczenia wielkości miesięcznych zakupów obligacji – do 40 miliardów euro z obecnego poziomu 60 miliardów (i początkowych 80 miliardów euro). Jednak obecnie decyzja o takim kroku jest możliwa najwcześniej w październiku.

Mimo tej oczekiwanej zmiany, na niektórych rynkach długu w Europie rentowności pozostają nisko. Na przykład spread między 10-letnimi obligacjami Hiszpanii i Niemiec znajduje się tylko o 5 punktów bazowych od dołka z 2010 roku. Z kolei spread Francji powrócił do historycznych poziomów. Portugalia jest kolejnym przykładem, a według różnych źródeł Grecja chce skorzystać z najniższych rentowności od 2009 roku i sprzedać na rynku nowe obligacje.

Spread między obligacjami Hiszpanii i Niemiec jest najniższy od momentu kryzysu zadłużenia w Europie w 2010 roku.

Źródło: Bloomberg

Na razie rynki wzięły głęboki oddech, ponieważ większość inwestorów udała się na wakacje. Jednak 24 sierpnia może dojść do wielkiej zmiany na rynku długu – czekamy, czy Draghi zapowie w Jackson Hole koniec wieloletniego okresu z akomodacyjną polityką pieniężną.

Michael Boye, trader na rynku instrumentów dłużnych, Saxo Bank