Po raz pierwszy od kryzysu zadłużenia w 2012 roku, wokół strefy euro można wyczuć optymistyczne nastroje. Istnieją mocne argumenty przemawiające za tym, że ożywienie gospodarcze będzie kontynuowane.

Strefa euro (w końcu) notuje wzrost oparty na kilku filarach

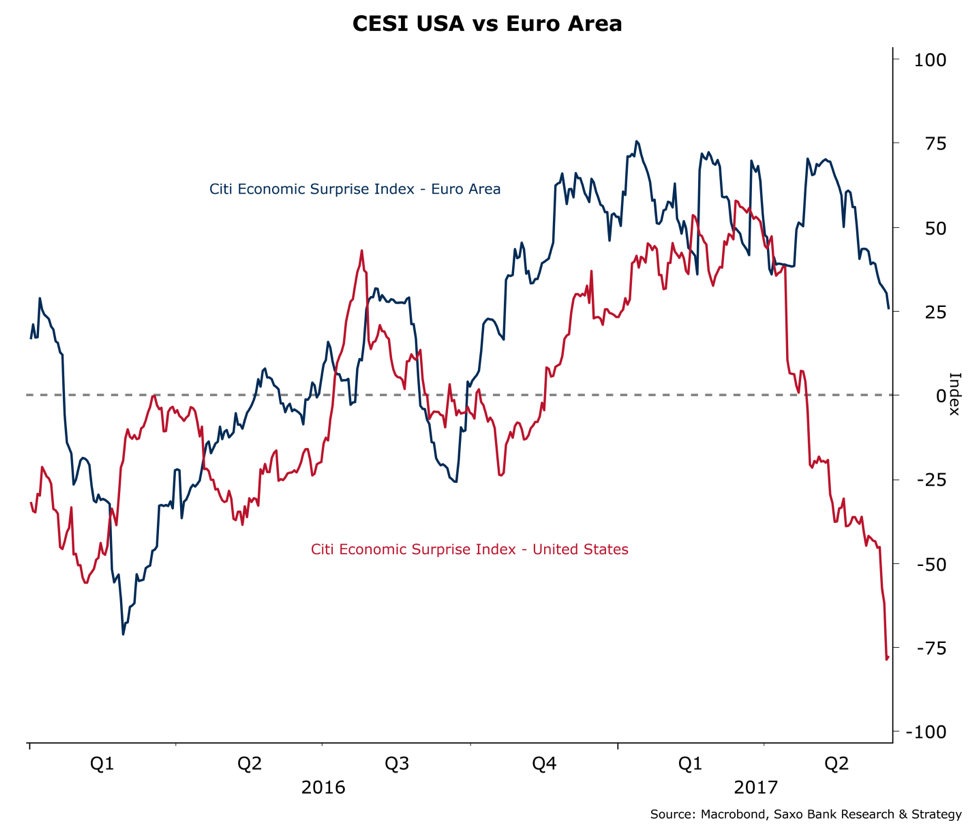

W odróżnieniu od CESI w USA, który znajduje się na najniższym poziomie od dwóch lat, wzrost gospodarczy w strefie euro jest notowany od czwartego kwartału 2016 roku, a od początku tego roku dane ekonomiczne ogólnie zaskakują in plus.

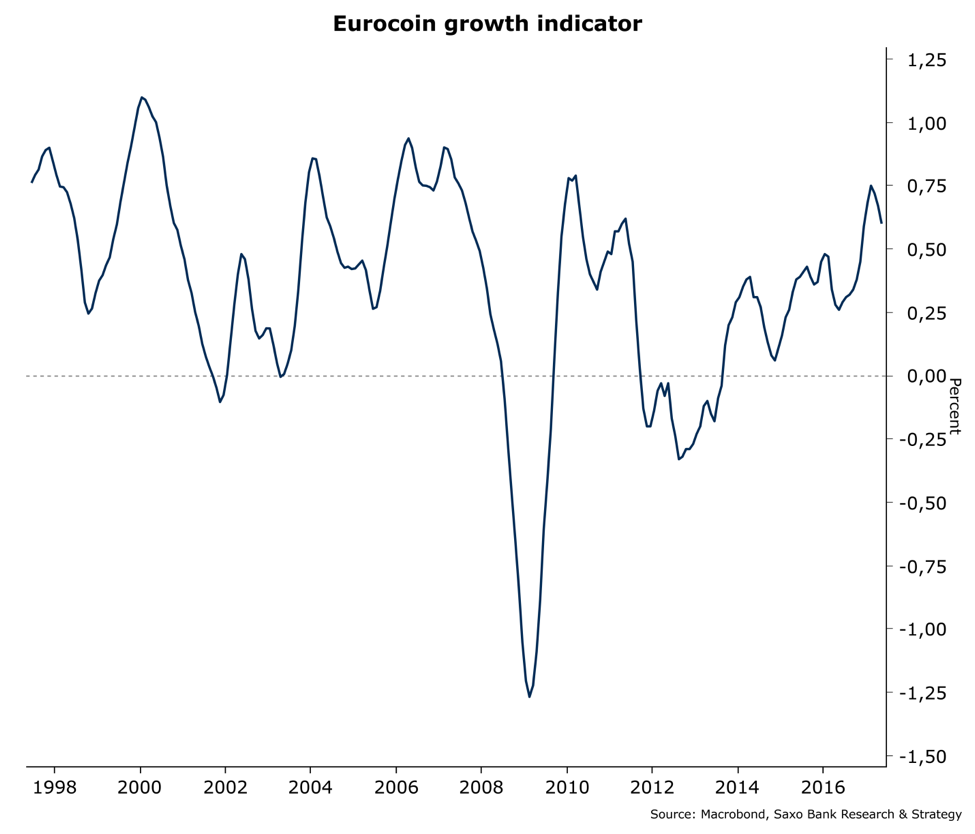

Po latach wysokiej stopy bezrobocia oraz niskiego wzrostu gospodarczego, strefa euro wychodzi na prostą. Wskaźnik wzrostu znajduje się w trendzie zwyżkowym (plus 0,70%), a wiele wskaźników wyprzedzających także potwierdza stopniową poprawę warunków gospodarczych. Na przykład, dane dotyczące liczby rejestracji nowych samochodów lub nastrojów konsumentów wskazują na najbardziej optymistyczną sytuację od 10 lat. Spowolnienie wzrostu wydatków konsumpcyjnych, zanotowane w pierwszym kwartale 2017 roku, było wyjątkiem, wywołanym niższymi wydatkami w sektorze użyteczności publicznej, co z kolei było konsekwencją nadzwyczaj wysokich temperatur.

W średnim i długim okresie wskaźnik konsumpcji w strefie euro pozostanie wysoko, prawdopodobnie blisko 1,4%-1,5% (rok do roku), dzięki rosnącemu zatrudnieniu oraz ekspansji kredytowej.

Populizm osiągnął już swój szczyt

W pierwszej połowie roku przeszacowano ryzyko natury politycznej w Europie. Wynik wyborów w Holandii i we Francji, a także sondaże w Niemczech wskazujące na zdecydowane zwycięstwo CDU/CSU (41% głosów wobec 25% dla SPD i poniżej 10% dla AfD) to potwierdzenie, że inwestorzy zbyt silnie wliczyli w ceny zagrożenia polityczne.

Wiele wskazuje na to, że populizm w Europie osiągnął już swoje apogeum, co w ostatnim czasie widać choćby na przykładzie rozpadu grupy parlamentarnej Prawdziwi Finowie w Finlandii lub kłopotów wyborczych ruchu Pięciu Gwiazd we Włoszech. Ryzyko polityczne w Europie osłabło – inaczej sytuacja wygląda w USA, w których nadal istnieje zagrożenie impeachmentem Prezydenta Trumpa.

Wracają przypływy kapitałowe

Niższe ryzyko polityczne oraz poprawiające się warunki gospodarcze spowodowały, że na Starym Kontynencie wróciło zaufanie inwestorów, co doprowadziło do wyższych przypływów kapitałowych. W rezultacie, po raz pierwszy od trzech lat, pozycjonowanie na rynku EUR wskazuje na długą pozycję netto. Europejski rynek akcji także nadrabia stracony czas (plus 15,4% od początku roku wobec 7,1% w USA).

Powrót inwestorów do Europy jest wywołany lękiem przed korektą w USA. Obecnie wskaźnik PE vs VIX znajduje się na najwyższym poziomie, co jest sygnałem ostrzegawczym dla inwestorów oraz zachętą do przejścia na rynki z tańszymi akcjami, np. do Europy (oraz, w mniejszym stopniu, na rynki wschodzące).

Inwestycje tematem roku

Inwestycje odbijają w skali globalnej od dołka osiągniętego w sierpniu 2016 roku, gdy wzrost wynosił poniżej 1% rok do roku. Negatywny trend zakończył się w ostatnim kwartale 2016 roku, a ankiety wśród przedsiębiorców wskazują, że obecny pozytywny trend powinien być kontynuowany i wzmocniony.

W strefie euro wydatki kapitałowe osiągnęły solidny poziom w pierwszym kwartale 2017 roku, a oczekiwania gospodarcze wskazują na dalszą poprawę w tym obszarze w kolejnych sześciu miesiącach. Jednak na prawdziwe odbicie należy jeszcze poczekać, ponieważ wiele firm nadal wstrzymuje się z podjęciem bardziej zdecydowanych kroków, oczekując na więcej sygnałów dotyczących perspektyw globalnej gospodarki. Moim zdaniem jest to klucz do zagwarantowania szybszego tempa wzrostu PKB w strefie euro przez dłuższy okres.

Należy także pamiętać o zagrożeniach dla odbicia gospodarczego w strefie euro …

Rynki nie wierzą w skuteczność banków centralnych w obszarze inflacji i płac

10-letni wskaźnik inflacyjny w Niemczech wynosi 0,98%; we Francji 1,05%, a we Włoszech 0,94%. Należy podkreślić, że inflacja i płace to te wskaźniki gospodarcze, które pozostają najbardziej w tyle w strefie euro. Efekt bazy powiązany z cenami ropy także nie pomaga z powodu ostatnich spadków cen surowca. Zarówno w czwartym kwartale 2016 jak i pierwszym w 2017 roku, wzrost płac wyglądał znacznie lepiej niż obecnie.

Dynamika płac mierzona przez Eurostat wyniosła minus 1,4% rok do roku w pierwszym kwartale, a podobny wskaźnik EBC spadł do 1,25%. Według prognoz, wzrost płac pozostanie stłumiony w średnim okresie, zwłaszcza biorąc pod uwagę, że stopa bezrobocia w strefie euro wynosi 18% (według szacunków EBC). Brak presji płacowej utrudnia EBC wykonywanie mandatu, mimo silnego skupienia się przez bank w ostatnich miesiącach na kwestii bezrobocia, jakości pracy oraz wzrostu wynagrodzeń.

W konsekwencji EBC raczej nie ogłosi ograniczenia programu skupu aktywów we wrześniu. Decyzja ta może zostać przeniesiona na koniec roku, w zależności od napływających danych. Odroczenie przez EBC tej decyzji byłoby przyjęte z otwartymi rękami przez rynek, ale oznaczałoby, że odbicie gospodarcze w strefie euro ma jeszcze kruche podstawy.

Globalny impuls kredytowy coraz słabszy

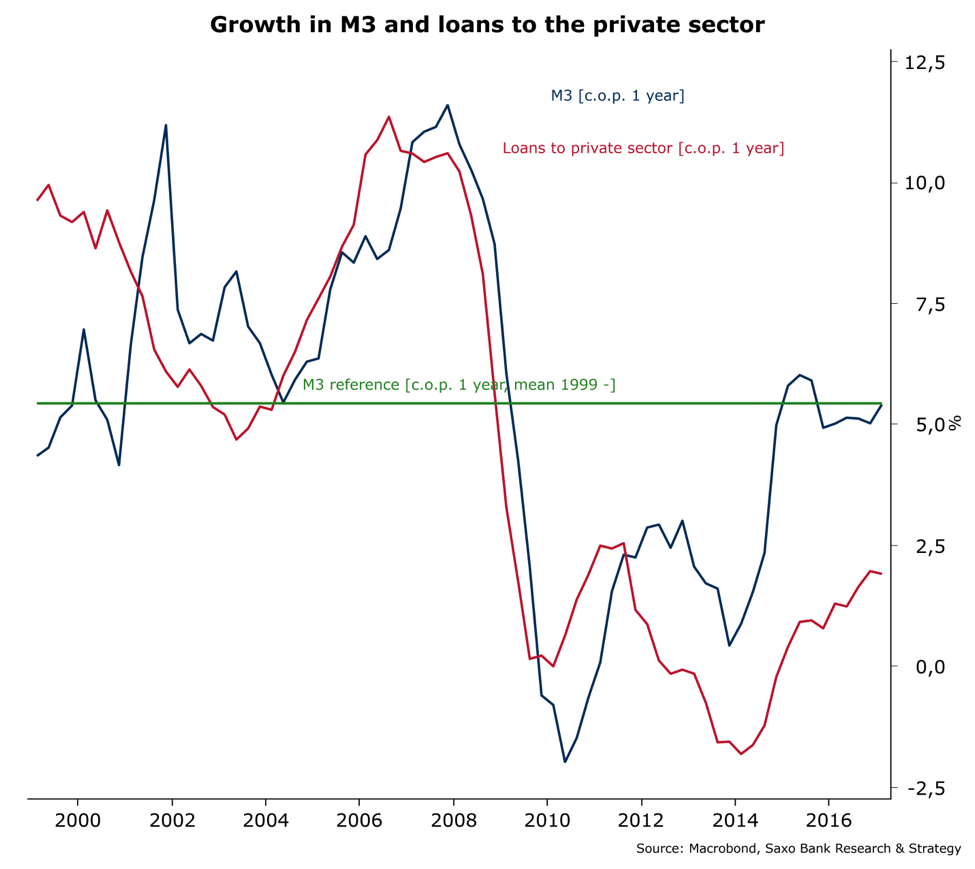

Dotychczas impuls kredytowy w Europie silnie wspierał odbicie gospodarcze. Wzrost M3 i pożyczek dla sektora prywatnego jest kontynuowany od 2015 roku i wyniósł odpowiednio 5,4% oraz 1,9% rok do roku w pierwszym kwartale 2017 roku.

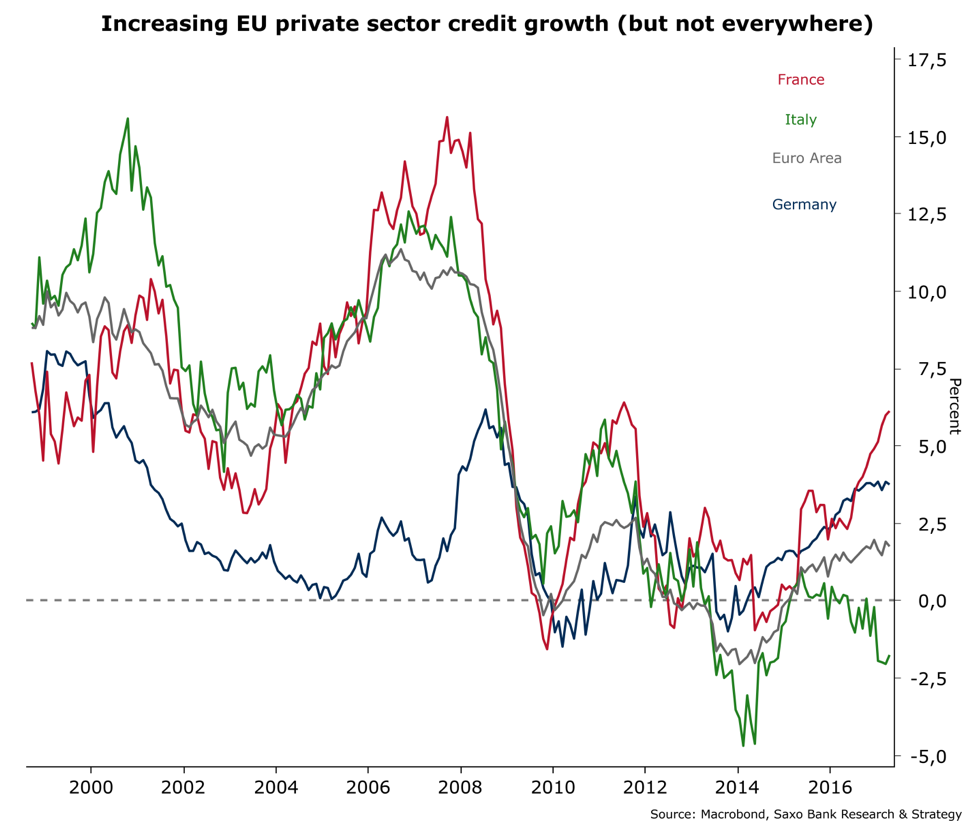

Jednak jeśli przyjrzeć się bardziej szczegółowo sytuacji, wzrost w prywatnym sektorze był przede wszystkim zanotowany tylko w kluczowych gospodarkach, takich jak Niemcy i Francja (z silnym odbiciem już od połowy 2016 roku), a nie w państwach Club Med, na przykład we Włoszech, które noszą obecnie miano „chorej gospodarki Europy”.

Jeśli chodzi o przepływy, to obraz sytuacji jest mniej pozytywny i wskazuje na słabsze odbicie. W pierwszym kwartale 2017 roku impuls kredytowy osłabł z powodu niższych przepływów kredytowych oraz niekorzystnych efektów bazy. Jednak sytuacja powinna poprawić się w średnim okresie, co potwierdzają wskaźniki dotyczące popytu (zwłaszcza PMI).

Kluczowym pytaniem jest, jak długo strefa euro będzie się opierać globalnemu spowolnieniu w akcji kredytowej. W centrum tego spowolnienia stoją Chiny, które charakteryzują się obecnie nierentownymi inwestycjami oraz zacieśnieniem warunków kredytowych w celu zwalczania szarej strefy w bankowości. Europa znajduje się także pod wpływem spowolnienia w USA (które jest jednak naturalną koleją rzeczy w cyklu ekonomicznym po ośmiu latach wzrostów).

Jeśli utrzymany będzie tradycyjny sześciomiesięczny okres zależności między warunkami kredytowymi, a PKB, to oznaczałoby to, że globalną gospodarkę, w tym strefę euro, czekać będzie spowolnienie w pewnym momencie drugiej połowy roku.

Oczywiście nie można brać niczego za pewnik, ponieważ może na przykład dojść do interwencji banku centralnego lub nagłego ogłoszenia planów stymulujących w Chinach. Obecnie głównym zadaniem decydentów w strefie euro jest wykorzystanie optymizmu, wynikającego ze złagodzenia obaw politycznych oraz pojawienia się „efektu Macrona”, do przyspieszenia wzrostu i osłabienia wpływu końca cyklu w USA na sytuację na Starym Kontynencie.

Być może ktoś nazwie mniej naiwnym, ale uważam, że “Merkcron” może stać się inicjatywą, która po wyborach w Niemczech wskrzesi europejski projekt i spowoduje, że optymizm wokół Europy utrzyma się na dłużej.

Kanclerz Angela Merkel najprawdopodobniej nie wystartuje w wyborach w 2022 roku, co oznacza, że tak jak wszyscy inni wielcy politycy, będzie chciała zakończyć swoją karierę wielkim osiągnięciem… dotychczas nie mogła sobie zapisać wielu zasług. Z kolei Macron jest świadom, że jeśli nie doprowadzi do poprawy warunków gospodarczych we Francji do końca pięcioletniej kadencji, to do głosu może dojść Front Narodowy.

Między Niemcami i Francją istnieje więc obecnie silna wspólnota interesów, a liderzy obu państw roztaczają równie ambitne plany co projekt Giscarda i Schmidta.

Jednym z pomysłów mogłoby być stworzenie wspólnego budżetu strefy euro, który byłby narzędziem do stymulowania gospodarki w okresach spowolnienia.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku