Na francuskim rynku sytuacja na razie wygląda dobrze. Indeks CAC 40 jest na najwyższym poziomie od 2007 r., a po reinwestycji dywidend z faktoringu indeks ten odnotował najwyższy poziom w historii. Według publikacji Globalix/ZoneFinance Equity Indexes Consensus 2018 (zestawiającej prognozy najważniejszych zarządzających funduszami w Paryżu), CAC 40 w połowie 2018 r. może osiągnąć 5 725 punktów, a do końca roku nawet 5 800 punktów. Niektórzy z inwestorów zaczynają jednak wyrażać swoje obawy związane z zapoczątkowaniem normalizacji polityki pieniężnej przez banki centralne. Uważamy, że hossa jeszcze się nie skończyła, ale inwestorzy powinni zrozumieć, że ryzyko podlega kumulacji, a korekta jest nie tylko niezbędna, ale wręcz zdrowa w tym momencie.

W 2017 r. nastąpiła druga co do długości hossa od czasów GFC

W 2017 r. średnio w 87% dni obrotu indeks CAC 40 zamknął się w wąskim przedziale pomiędzy +1% a -1%. To dość zaskakujące, biorąc pod uwagę, że wielu inwestorów – głównie zagranicznych – postrzegało wybory prezydenckie we Francji jako istotny czynnik ryzyka.

Ponadto wskaźnik VCAC, który mierzy zmienność na indeksie CAC 40, w 2017 r. kontynuował trend spadkowy zapoczątkowany w 2016 r., kiedy nastąpiło maksimum (39% w porównaniu z rekordowym poziomem 78% w 2008 r.). Potwierdza to tezę, że w przypadku Francji ryzyko polityczne zostało zdecydowanie zawyżone, jednak utrzymująca się niska zmienność to również bezpośrednia konsekwencja bieżącej metastabilności rynku i błędnego lokowania kapitału.

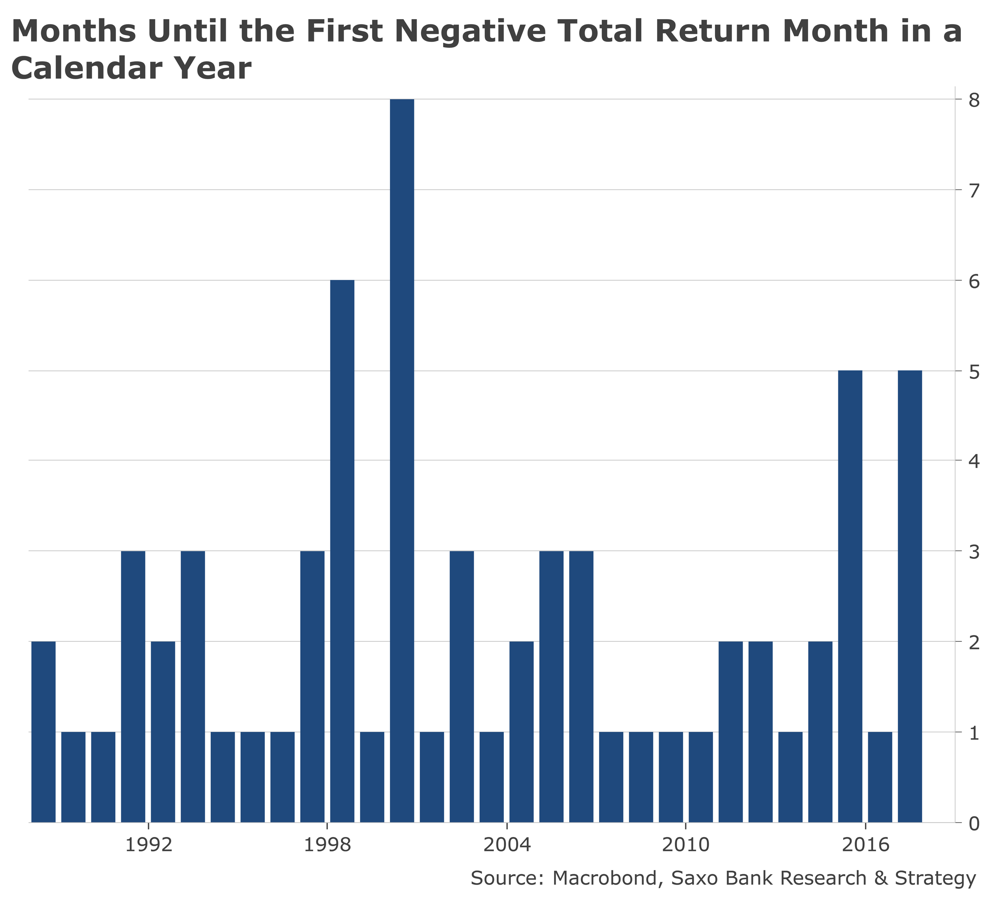

W ubiegłym roku po reinwestycji dywidend z faktoringu na indeksie CAC 40 nastąpiła druga co do długości hossa od 2007 r. W okresie 2007-2017 jedyny podobny przypadek miał miejsce w 2015 r., kiedy w pierwszych pięciu miesiącach roku odnotowano nieprzerwane wzrosty w ujęciu miesięcznym. Jednak w latach, dla których dysponujemy danymi (tj. od 1988 r.), najlepsze wyniki odnotowano w 1998 r. (6 miesięcy do pierwszego miesiąca z wynikiem ujemnym ogółem) i 2000 r. (8 miesięcy). Tego rodzaju serie zwyżek zwykle kończą się ostrym spadkiem. Gdy stało się to w 2000 i 2015 r., zysk CAC 40 ogółem w następnym miesiącu spadł odpowiednio o 5,4% i 3,8%. W ubiegłym roku spadek ten był bardziej umiarkowany (-2,6%) i nastąpiło po nim 5 miesięcy stałych zwyżek.

Uwzględniając oczywiste ryzyko rynkowe (również i tym razem, w przeciwieństwie do tego, co często słyszymy), możemy określić cztery przesłanki utwierdzające nas w przekonaniu, że trend zwyżkowy jeszcze potrwa, przynajmniej w perspektywie średnioterminowej.

CAC 40 ma nadal znaczny potencjał zwyżkowy

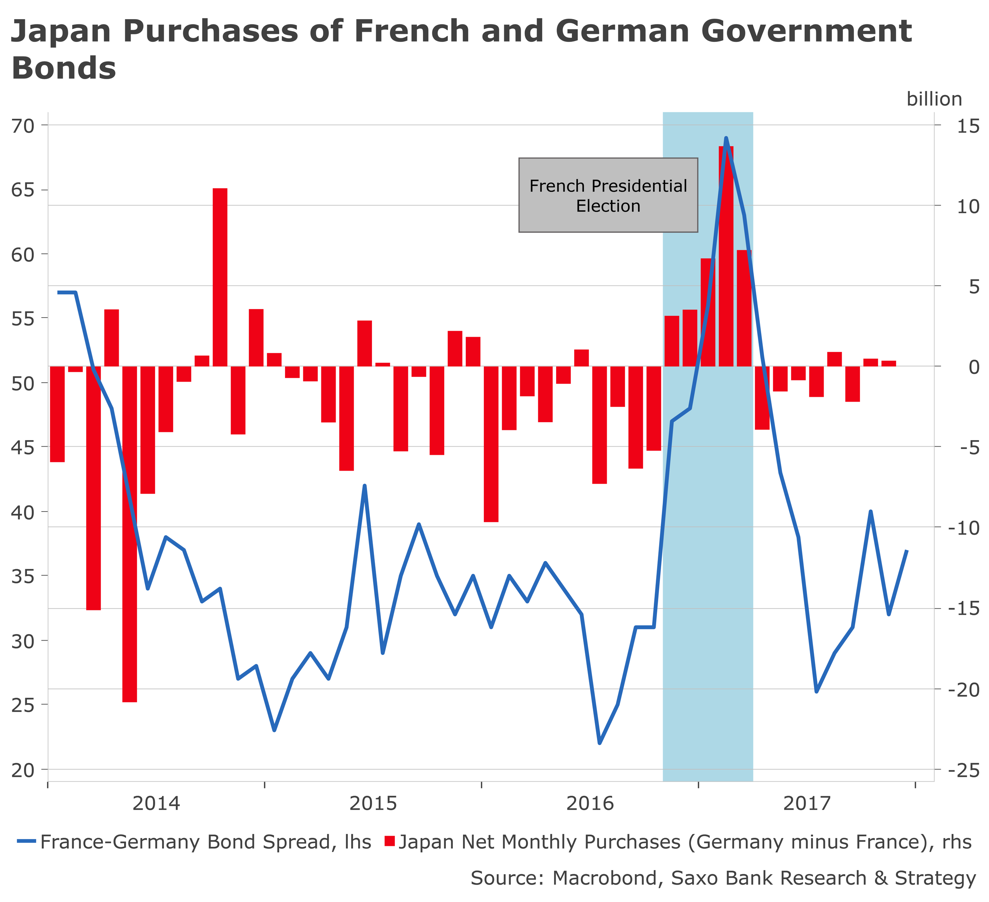

Efekt Macrona: Właśnie ten czynnik najczęściej wymieniają dziennikarze i inwestorzy w odniesieniu do hossy we Francji. Obiektywnie jest jednak zbyt wcześnie na to, by oceniać konsekwencje gospodarcze i finansowe zainicjowanych obiecujących reform. W kontekście rynku obligacji, który jest wiarygodnym wskaźnikiem nastrojów inwestorów, efekt Macrona nie miał większego wpływu. Na wykresie poniżej widzimy, że w okresie od listopada 2016 r. do wiosny 2017 r. japońscy inwestorzy unikali Francji na rzecz obligacji niemieckich ze względu na niepewność związaną z wyborami prezydenckimi. Wkrótce po wyborach sytuacja powróciła do normy. Japońskie nabytki miesięczne netto (Niemcy minus Francja) są wręcz mniejsze niż za czasów prezydenta Hollande’a. Na rynku nie odnotowano wymiernego efektu Macrona.

To, co nazywamy efektem Macrona, dotychczas dotyczyło znacznego wzrostu pewności na rynku i bardzo dobrze zarządzanej kampanii komunikacyjnej mającej na celu przyciągnięcie inwestorów. Po raz pierwszy, od kiedy pamiętam, Francja oficjalnie przychylnie ustosunkowała się do kapitalizmu i globalizacji. W ujęciu konkretnym dla zagranicznych inwestorów pojawiają się nowe okazje, m.in. tzw. „FrenchTech”, ale przede wszystkim fala prywatyzacji celująca w spółki o dużej wartości działające w różnych branżach (porty lotnicze, motoryzacja, gry losowe itp.) oraz wprowadzenie bardziej przyjaznego dla inwestorów podatku. W tym kierunku zmierza Francja, jednak nie jest to wystarczające wyjaśnienie wzrostu na indeksie CAC 40 w ciągu ostatnich kilku lat.

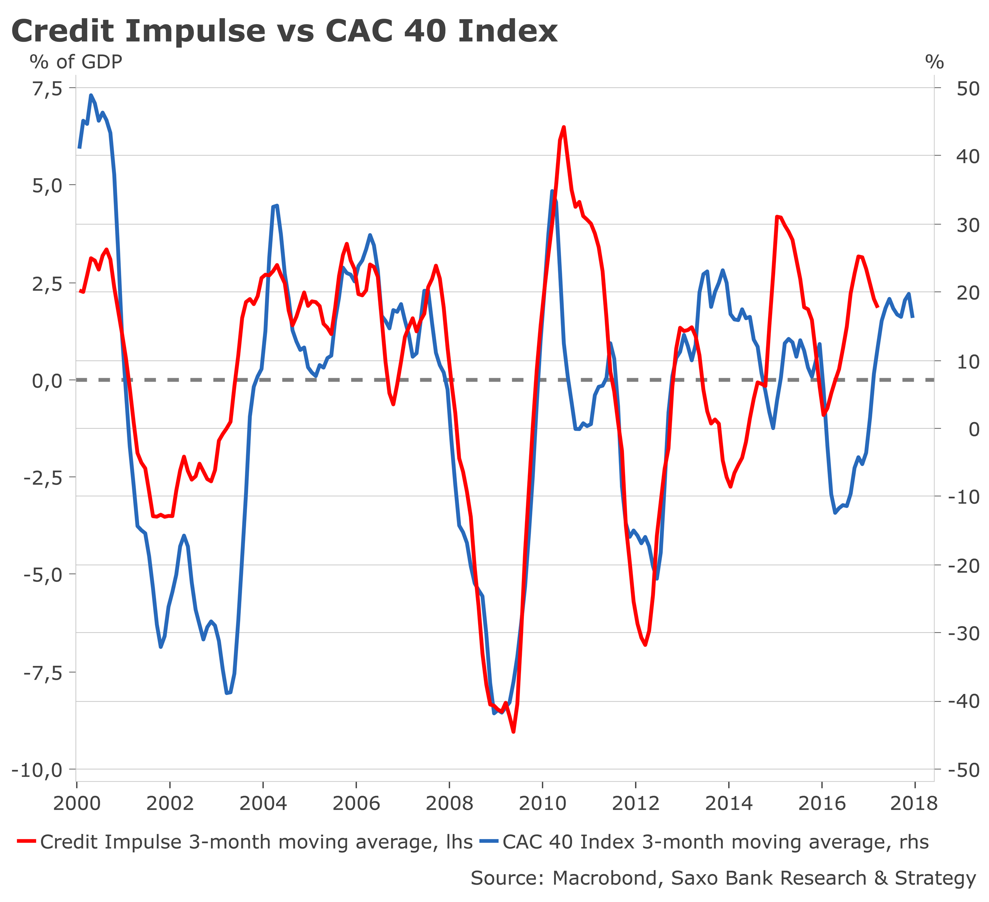

Impuls kredytowy: Poza ogólnoświatowym luzowaniem ilościowym, solidnymi zyskami i efektem Macrona, głównym czynnikiem wzrostu na indeksie CAC 40 był impuls kredytowy. Nasz wewnętrzny indeks dla Francji osiągnął maksimum w październiku 2016 r. na poziomie 3,1% PKB, a obecnie plasuje się na solidnym poziomie 1,8% PKB. Biorąc pod uwagę, że indeks ten wyprzedza CAC 40 o 6-9 miesięcy, można oczekiwać, że obecny trend zwyżkowy na giełdzie paryskiej potrwa jeszcze dłużej.

Brak ryzyka przegrzania: W przeciwieństwie do indeksu S&P500, który jest wysoko wyceniany w oparciu o różne wskaźniki (Shiller CAPE, ale również wskaźnik Warrena Buffetta i współczynnik Q Tobina), wartość indeksu CAC 40 nie jest zawyżona. Pod koniec grudnia 2017 r. wskaźnik C/Z wynosił 20,4 w porównaniu z 28 na początku 2014 r.

Analiza części składowych CAC 40 wykazuje, że tylko około jedna trzecia akcji w ostatnich miesiącach odnotowała rekordowy kurs. Możemy wyodrębnić akcje wzrostowe (Kering, LVMH), akcje defensywne (Danone, Pernod Ricard, Vinci), ale również akcje o charakterze bardziej cyklicznym (Airbus, Safran, Michelin, Scheider, Air Liquide). Innymi słowy, wiele akcji nadal nie osiągnęło rekordowej wartości. Dotyczy to m.in. akcje spółek sektora bankowego i ubezpieczeniowego (kurs akcji BNP Paribas jest o 25% niższy, a Société Générale – o ponad 60% niższy niż dotychczasowe maksimum), ale także z branży motoryzacyjnej i energetycznej. Podsumowując, wycena elementów składowych CAC 40 nie została zawyżona. W odniesieniu do wielu akcji nadal istnieje potencjał wzrostu.

Analiza techniczna w dłuższej perspektywie jest pozytywna: Z technicznego punktu widzenia indeks CAC 40 przekroczył kluczowy próg w marcu 2017 r. (co ciekawe, nastąpiło to w trakcie kampanii prezydenckiej we Francji). Tym samym przełamał długoterminowy trend spadkowy zapoczątkowany latem 2000 r. Dla inwestorów długoterminowych był to istotny sygnał do rozpoczęcia kupowania.

W perspektywie krótko- i średnioterminowej indeks CAC 40 nadal dysponuje potencjałem wzrostu. Wskaźniki techniczne nie wykazują wyraźnych oznak rychłej korekty. Siła i tempo tego trendu nie są tak imponujące, co w przypadku rynków amerykańskich, jednak wskaźniki robią wrażenie: indeks znajduje się powyżej pięćdziesięcio- i studniowej wykładniczej średniej kroczącej, powyżej linii długoterminowego trendu spadkowego z 2000 r., a mocne wsparcie umacnia bieżący trend.

Następnym istotnym poziomem, który mógłby stanowić cel średnioterminowy, jest obszar 5 800/6 000.

To powiedziawszy, w dalszym ciągu trudno uwierzyć, że trend ten będzie miał nadal formę liniową. Rynki światowe odnotowują imponujące wyniki, nie tylko w Stanach Zjednoczonych. Wielu analityków wskazuje na możliwość korekty, a wszyscy użytkownicy rynku uważają, że byłoby to uzasadnione. Nie jest możliwe przewidzenie dokładnego terminu, jednak należy pamiętać, że korekty zawsze dokonywane są wówczas, gdy nikt się tego nie spodziewa.

Niektóre czynniki, takie jak mocniejsze euro czy spowolnienie gospodarcze, o których będzie jeszcze mowa, mogłyby wymusić korektę. W ujęciu technicznym, w perspektywie krótkoterminowej pierwszym sygnałem ostrzegawczym może być przekroczenie poziomu 5 425. W perspektywie średnioterminowej spadek poniżej 5 250 punktów może zagrozić obecnemu trendowi i stanowiłby pierwszą wartość docelową w przypadku korekty na rynkach światowych.

Czynniki ryzyka spadku

Błędne oszacowanie światowego spowolnienia gospodarczego: To zdecydowanie główny czynnik ryzyka, który może spowodować korektę. Od miesięcy zapowiadamy, że czeka nas spowolnienia wzrostu gospodarczego, przede wszystkim ze względu na sytuację w Chinach, które odpowiadają za ponad 1,3 światowego impulsu do wzrostu. Jest to wyraźnie istotny czynnik ryzyka dla rynku akcji, ponieważ nie został on w pełni uwzględniony w wycenach. Innymi słowy, w przypadku indeksu CAC 40 ryzyko jak zwykle pochodzi z zewnątrz, nie zaś od wewnątrz. Nasze ulubione wskaźniki z Chin wykazują niższe wartości, a ostatnie dane z Azji wydają się potwierdzać ten scenariusz. Podczas gdy wszyscy mówią o zsynchronizowanym i wyższym wzroście, Korea Południowa po raz pierwszy od kryzysu Lehman Brothers wykazała ujemny PKB w ujęciu kwartalnym (-0,4% w IV kw. 2017 r.). Jako dwie przyczyny tego odczytu uznaje się efekt świąteczny (który wpływa również na Chiny) oraz huragany w Stanach Zjednoczonych (ponownie, oddziałujący także na Chiny). W przypadku Korei Południowej główna różnica polega jednak na tym, że Chiny oficjalnie nadal wykazują wzrost wynoszący około 7%. Wydarzenia te mają zerowy wpływ na dane. Kto tu kłamie? Albo Chiny zdołały rozwinąć rynek krajowy w szybszym tempie, niż zakładaliśmy, albo ostatni odczyt chińskiego PKB należy traktować jako wartość orientacyjną, a nie odzwierciedlenie rzeczywistości.

Niekorzystny kurs euro w kontekście wojny handlowej: To drugie największe wyzwanie dla francuskiego rynku akcji w bieżącym roku. Davos nie jest zwykle interesującym wydarzeniem. Oznacza dużo bankietów i networkingu, za to niewiele informacji dotyczących polityki gospodarczej. Jednak tym razem pojawiło się coś, co może dawać do myślenia. Perspektywa wojny handlowej zainicjowanej przez Chiny i Stany Zjednoczone w połączeniu ze słabszym dolarem to zła wiadomość dla europejskiego rynku akcji. Ponieważ USD rozpoczął cykl długoterminowych spadków, mocniejsze euro potencjalnie oznacza niższe zyski. Każdy wzrost kursu euro o 10% obniża zyski spółek w strefie euro średnio o 7%, doprowadzając ostatecznie do spadków na rynku akcji.

Anomalie rynkowe: Ponownie, anomalie rynkowe są mniej uderzające niż w przypadku anomalii na rynku amerykańskim. Jednak podobnie jak wszędzie indziej luzowanie ilościowe zniekształciło ceny. Najciekawszym wydarzeniem z końca 2017 r., choć było ono jednym z mniej komentowanych, okazała się informacja, że francuska spółka o ratingu BBB, Veolia, otrzymywała środki na zaciąganie kredytów. Nie są to zupełnie warunki rynkowe. W przypadku błędów w zarządzaniu, odejście od akomodacyjnej polityki pieniężnej może stanowić realne zagrożenie dla hossy, w szczególności po zakończeniu urzędowania przez Draghiego w lutym 2019 r. To jednak jeszcze dużo czasu…

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku