Ostatnie napawające optymizmem dane makro z Chin rozwiały wcześniejszy pesymizm ze strony inwestorów i mediów, zwłaszcza na rozwiniętych rynkach.

W naszej części świata problemem jest fakt, że skupiamy się na znacznym wzroście gospodarczym Chin, a także akumulacji zadłużenia, które przełożyły się na największy od 50 lat boom w sektorze nieruchomości. Wielu jest zdania, że ta bańka musi w pewnym momencie pęknąć, co może nieść za sobą istotne konsekwencje, biorąc pod uwagę wagę sektora nieruchomości w chińskiej gospodarce. Problemem w tej dyskusji jest jednak fakt, że nikt nie używa odpowiednich porównań i odniesień do obecnej sytuacji w Chinach. Poniżej nasza próba przedstawienia chłodnej i merytorycznej analizy dotyczącej kondycji sektora nieruchomości w Chinach.

Urbanizacja kluczowym motorem wzrostu

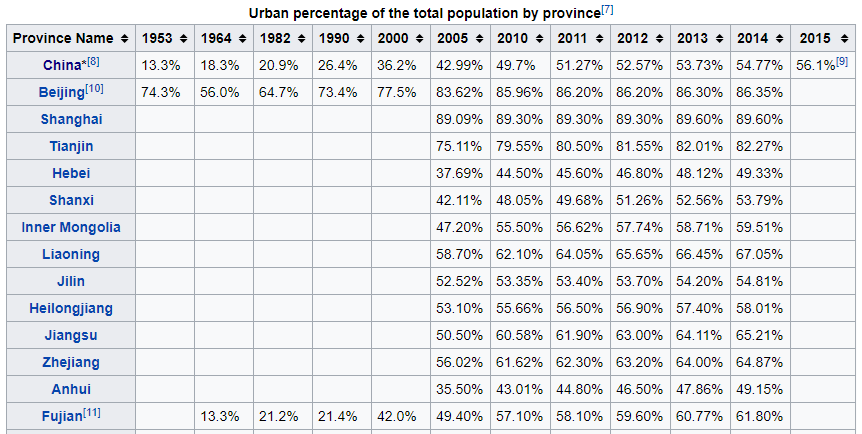

Naszą analizę należy rozpocząć od ustalenia dynamiki urbanizacji Chin, która jest kluczowa dla przyszłych wydatków w sektorze budowlanym. W 2015 roku około 56% populacji Chin mieszkało w miastach wobec 43% w 2005 roku – oznacza to, że tylko w ciągu 10 lat 175 milionów ludzi przeniosło się do miast. To dwukrotność populacji Niemiec.

Źródło: wikipedia.org i Rocznik Statystyczny Chin 2015 r. www.stats.gov.cn

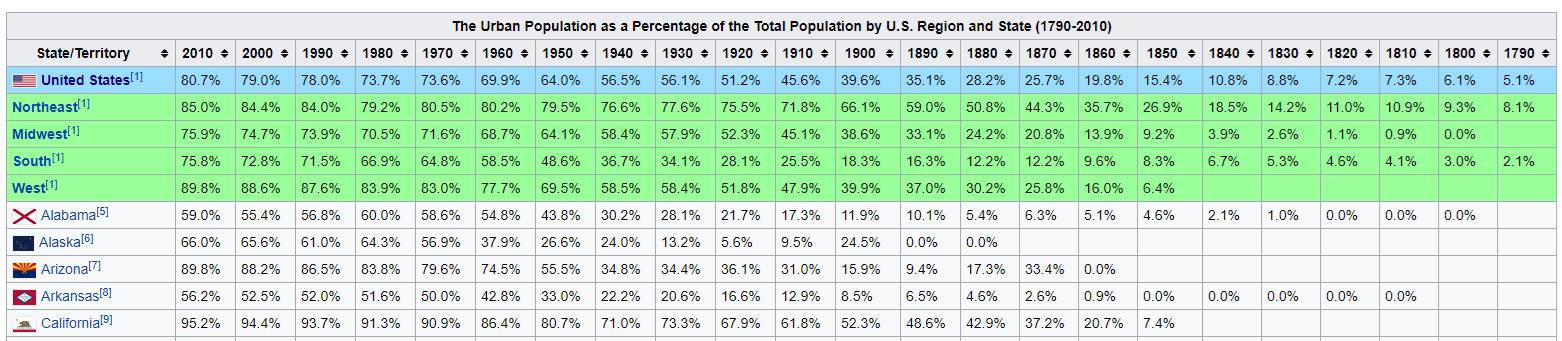

Jak dynamika urbanizacji Chin wygląda w porównaniu do tego samego procesu w USA? Ta sama dynamika była notowana w 1930 roku. Oznacza to, że Chiny mogą liczyć na wysokie wydatki w sektorze budowlanym oraz szybki wzrost w kolejnych 80 latach, jeśli państwo utrzyma dynamikę urbanizacji podobną do tej notowanej w przeszłości w USA. Wystarczy sobie wyobrazić, ile dróg, lotnisk, portów, wieżowców zostało wybudowanych w USA od lat 30. To perspektywa tego, czego można oczekiwać po Chinach.

Źródło: wikipedia.org oraz Departament Spisu Ludności USA

Co bardziej fascynujące, dynamika urbanizacji w USA wzrosła do 56% z 43% w okresie 1905-1930 r. – Stanom skok porównywalny do tego w Chinach zajął więc 15 lat dłużej!

Chiński boom w sektorze nieruchomości niczym nowym

Media na rozwiniętych rynkach powtarzają, że boom w chińskim sektorze nieruchomości jest trudny do utrzymania na dłuższą metę i ma zbyt duży udział we wzroście gospodarczym państwa. Pogląd ten można zaobserwować zwłaszcza w USA. Naszym zdaniem ostatnie problemy w rozwiniętych gospodarkach związane z sektorem mieszkaniowym są głównym źródłem obaw o Chiny. Ale ponownie popatrzmy na te kwestię z szerszej perspektywy.

Ile wynosił wzrost w sektorze budowlanym w USA w okresie, gdy dynamika urbanizacji była niezwykle wysoka? Byłoby idealnie, gdybyśmy mieli dostęp do statystyki z lat 1905-1930, ale niestety nie można liczyć na dokładność szacunków z tego okresu. Bardziej wiarygodne dane są dostępne raczej w okresie po Wielkiej Depresji.

W 1905 roku Dolny Manhattan dopiero zaczął nabierać kształtów, które znamy z dziś. Jednak już w 1930 roku można było zauważyć wiele zmian. Na Dolnym Manhattanie wybudowano wiele wieżowców, powiększono doki, a Brooklyn dokonał wielkiego skoku naprzód. To samo można powiedzieć o innych obszarach wokół miasta, na przykład New Jersey także zanotowało szybki wzrost.

Jeśli więc dynamika urbanizacji rośnie do 56% z poziomu 43%, to należy spodziewać się znacznego wzrostu nakładów w sektorze budowlanym. Można to było zaobserwować w USA i innych rozwiniętych gospodarkach. Nie jest więc zaskoczeniem, że i Chiny mogą podążyć tą ścieżką. Przejdźmy do konkretnych liczb.

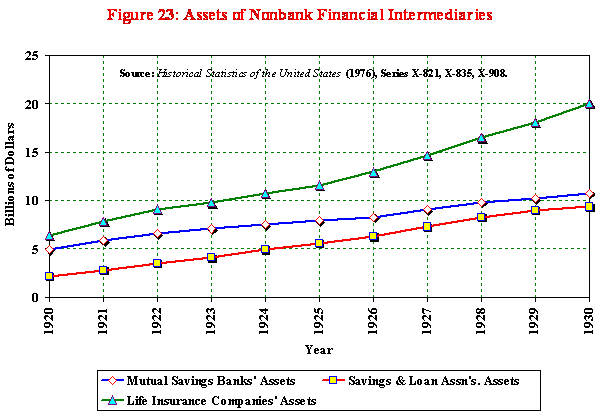

Tak jak wspomniałem wyżej, w tym okresie nie zbierano wielu danych. Jednak bazując na tych sporządzanych przez pośredników finansowych, możemy nakreślić pewien obraz dotyczący wzrostu w USA i wydatków w sektorze budowlanym w latach 20.

Łączne pożyczki/aktywa banków (kasy oszczędności i S&L) wzrosły od około 7 miliardów do 20 miliardów dolarów w ciągu 10 lat, lub w średnim rocznym tempie sięgającym 11,1%. Dynamika ta zapewne odpowiada dynamice wzrostu wydatków w sektorze budowlanym. Szacunki te dotyczą skali całego państwa. Biorąc pod uwagę, że połowa ówczesnej populacji mieszkała w szybko rozwijających się miastach – profil wzrostu wskazuje na około 5% na terenach rolniczych oraz 15% na terenach zurbanizowanych. Jeśli założyć roczny wzrost o 15% w terenach zurbanizowanych, to oznacza to, że wszystko rośnie z 1$ do 4$ tylko w ciągu 10 lat.

Źródło: eh.net (portal prowadzony przez Economic History Association)

Historia pokazuje nam więc, że nie ma nic wyjątkowego w dynamice wzrostu i boomie w sektorze nieruchomości Chin. Sytuację tę można porównać do USA i Europy z lat 1900-1930.

Czy coś może pójść nie tak?

Nie próbujemy przekonać wszystkich, że sytuacja w Chinach jest bezproblemowa, a państwo kroczy ścieżką bez wybojów. Ponownie, należy znaleźć odpowiednie punkty odniesienia, aby dokonać miarodajnych prognoz. Od lat 30. wiele rozwiniętych gospodarek przeszło przez recesje i kryzysy kredytowe. Należy więc założyć, że i Chiny czekają takie trudne okresy. Koniec końców, gospodarka państwa jest w pewnym stopniu kapitalistyczna, a ogólne prawa ekonomiczne mają zastosowanie także i w Chinach. Kiedy jednak dojdzie do takich okresów? To znacznie trudniejsze pytanie.

Jedno jest pewne – stała krótka pozycja dotycząca rozwijających się gospodarek przyniosłaby bankructwo inwestorowi. Z punktu widzenia matematyki, stała negatywna ocena nie ma sensu. W 95% czasu, gospodarki i rynki finansowe działają w stabilnych i normalnych warunkach. Dlatego nie ma sensu granie na krótko w Chinach przez okres całych pięciu lat. Wystarczy spojrzeć na S&P 500, który od 1927 roku stopniowo rośnie.

S&P 500 od grudnia 1927 r.

Źródło: Bloomberg

Rozsądny inwestor dostrzegłby wzrost w Chinach i zainwestował w tym regionie. Należy być pozytywnym co do przyszłości i ostrożnym co do możliwości pojawienia się okresowych problemów. Trudno jest prognozować, kiedy one nadejdą, ale gdy już się pojawią, należy działać szybko w celu ochrony kapitału. Stała krótka pozycja w Chinach jest tym samym, co stała krótka pozycja w USA w latach 30. – w obu przypadkach oznacza bankructwo inwestora.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku