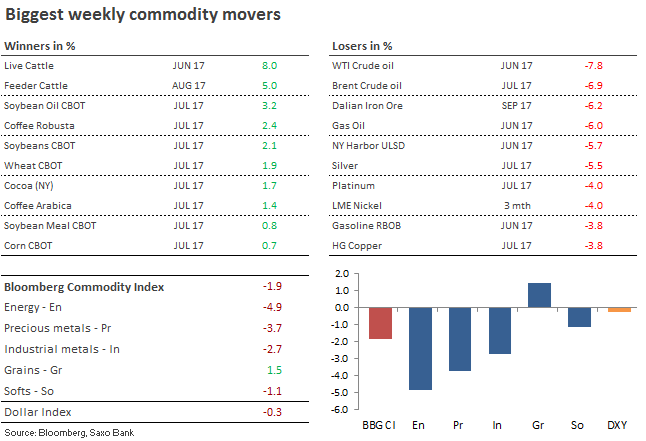

W piątek notowania większości towarów ustabilizowały się po tygodniu wyprzedaży. Silne spadki zanotowały ceny większości towarów, w tym surowce energetyczne jak i metale przemysłowe i szlachetne. Bloomberg Commodity Index znalazł się blisko najniższego poziomu od sześciu miesięcy, a notowania ropy naftowej ograniczyły wszelkie zyski zanotowane wcześniej w reakcji na listopadowe porozumienie o ograniczeniu produkcji surowca. Z kolei ceny miedzi zanotowały najsilniejszą dwudniową zniżkę od 2015 roku, a notowania złota spadły z powodu wyprzedaży na rynku srebra i platyny.

W centrum uwagi inwestorów na rynku metali przemysłowych, w tym rudy miedzi, znalazły się Chiny, ponieważ nasiliły się obawy, że starania Pekinu w kierunku zaostrzenia warunków kredytowych przełożą się na niższy popyt.

Z uwagi na rosnące koszty kredytu w trudnej sytuacji może znaleźć się sektor mieszkaniowy – a dochodzi do tego w momencie, w którym słabnie pozytywny wpływ zwiększonych wydatków infrastrukturalnych z 2016 roku.

To jednak na rynku ropy doszło w ubiegłym tygodniu do najsilniejszych ruchów cen. Ograniczanie długich pozycji przez rozczarowanych inwestorów spowodowało, że notowania surowca przebiły się poniżej dołków z marca – pokonany został poziom $47/baryłkę w przypadku WTI oraz $50/baryłkę w przypadku Brent.

Na notowania surowca negatywny wpływ miała także krótka sprzedaż ze strony inwestorów technicznych i tzw. momentum.

Z kolei ceny wołowiny silnie wzrosły z powodu nasilonych obaw przed spadkiem podaży – pojawiły się bowiem informacje, że ubiegłotygodniowa zamieć na Wielkich Równinach w USA mogła zabić tysiące zwierząt. Burza śnieżna wsparła także notowania ziaren, ponieważ nasiliła obawy o ich uprawy.

Notowania ropy wróciły do poziomów sprzed listopadowego porozumienia OPEC o cięciu produkcji. Trwająca dwa dni wyprzedaż spowodowała, że ceny WTI osiągnęły poziom $43,76/baryłkę w trakcie azjatyckiej sesji w piątek. Fundusze posiadające znaczną ilość długich pozycji w ropie ograniczają je już od kilku tygodni.

Inwestorzy stracili cierpliwość, ponieważ na rynek stale napływają informacje o zwiększającej się podaży surowca. Czwartkowy spadek poniżej kluczowych poziomów wsparcia doprowadził do nasilenia wyprzedaży i wzrostu liczby krótkich pozycji.

Istnieje kilka czynników stojących za ostatnimi spadkami cen:

-Produkcja ropy w USA wzrosła o 840.000 baryłek dziennie od października ubiegłego roku – nie ma na razie sygnałów wskazujących na spowolnienie wzrostu. W ubiegłym tygodniu produkcja ta osiągnęła poziom 9,3 miliona baryłek dziennie, najwyższy od sierpnia 2015 roku.

-Sprzedaż samochodów w USA spadła w kwietniu czwarty miesiąc z rzędu, co nasiliło obawy o popyt na benzynę w szczytowym okresie roku.

-Chiny kontynuują zacieśnianie warunków kredytowych, podczas gdy pozytywny wpływ zwiększonych wydatków infrastrukturalnych z 2016 roku zaczyna słabnąć.

– Libia wznowiła w ubiegłym tygodniu produkcję ropy ze swojego największego pola naftowego – podaż wzrosła z 200.000 baryłek dziennie do 760.000 baryłek dziennie.

– Pojawiły się sygnały, że dostawy ze strony producentów OPEC nie zmniejszyły się odpowiednio do wielkości cięć produkcji (oznacza to, że eksport może pochodzić z zapasów).

Fundusze hedgingowe ograniczają liczbę długich pozycji w WTI i Brent od kilku tygodni. Dodatkowo, zwiększyła się liczba krótkich pozycji po pokonaniu bariery $47/baryłkę w przypadku WTI i $50/baryłkę w przypadku Brent.

Notowania WTI pokonały 38,2% zniesienia wzrostu z okresu 2016-2017. Obecnie w centrum uwagi znajduje się $42/baryłkę, czyli dołek z listopada, a następnie, potencjalnie, psychologiczny poziom $40/baryłkę.

Źródło: Saxo Bank

Rynek prawdopodobnie najgorsze ma już za sobą i może teraz nadejść stabilizacja, lecz potencjał wzrostów jest obecnie ograniczony. Jedyną szansą są pozytywne dane wraz ze zbliżaniem się do drugiej połowy roku.

Obecnie kluczowe nie są psychologiczne bariery, ale to, jak bardzo niektórzy inwestorzy będą chcieli ograniczyć swoje pozycje.

Należy przy tym podkreślić, że dwa dni z wysokimi obrotami nieco zrównoważyły relację długich do krótkich pozycji, a rynek powinien niedługo być świadkami werbalnej interwencji. Należy także pamiętać, że na 25 maja zaplanowano szczyt OPEC – może pojawić się wtedy na rynku więcej kupujących, jeśli otrzymamy sygnały, że organizacja może przedłużyć obecne porozumienie o cięciach produkcji do drugiej połowy roku. Jednak aby na rynek wrócił spokój, ceny muszą wzrosnąć powyżej dołka z marca.

Silny wzrost produkcji w USA może się zatrzymać, ponieważ WTI znajduje się okolicach 45 USD za baryłkę. Na tych poziomach cen niektórzy producenci ropy z łupków mogą zrezygnować ze zwiększenia podaży, choć wpływ takich decyzji na notowania będzie raczej ograniczony.

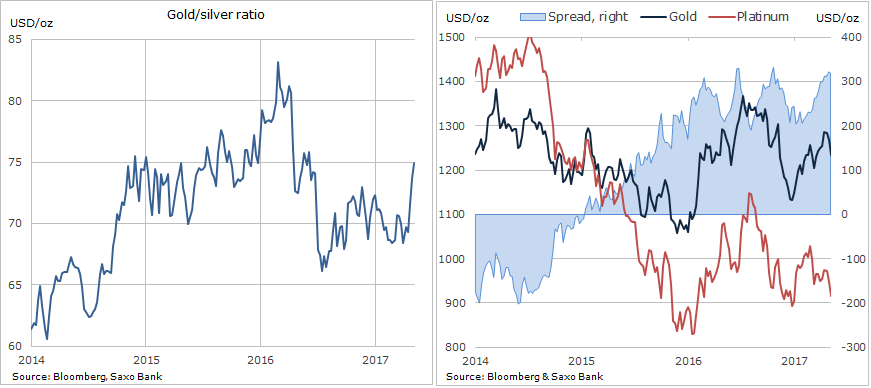

Notowania złota spadły trzeci tydzień z rzędu z powodu wyprzedaży na rynku srebra i platyny, będącej reakcją na wiadomości płynące z Chin. Dodatkowo, na posiedzeniu 3 maja, FOMC pozostawił otwartą furtkę dla podwyżki stóp 14 czerwca – taki krok wspierają także dane z rynku pracy w USA z kwietnia. Dodatkowo osłabł status bezpiecznej przystani jakim wcześniej cieszyło się złoto, ponieważ zmniejszyły się obawy polityczne przed decydującą rundą wyborów prezydenckich we Francji.

Przez sześć ostatnich tygodni fundusze hedgingowe aktywnie kupowały złoto, a poziom długich pozycji netto w futures Comex zwiększył się ponad trzykrotnie w tym okresie. Spowodowało to, że złoto było istotnie narażone na likwidację długich pozycji, do której doszło, gdy ceny spadły poniżej 200-dniowej średniej kroczącej na poziomie $1253/uncję.

Z perspektywy technicznej trend wzrostowy z marca i kwietnia znalazł się w tarapatach po spadku poniżej wsparcia i zniesienia 61.8%. Niezbędny jest teraz wzrost powyżej $1250/uncję, aby ograniczyć ryzyko kontynuacji spadku do $1195/uncję, czyli dołka z marca.

Źródło: Saxo Bank

Na rynku produktów typu exchange-traded, obejmujących złoto, nie doszło do tak silnych zmian jak na rynku futures, ponieważ w trakcie ostatniej wyprzedaży ograniczenie długich pozycji nie było zbyt duże. Dlatego sądzimy, że obecne osłabienie to tylko chwilowa korekta po długim okresie zwiększania liczby długich pozycji w złocie.

Z punktu widzenia analizy fundamentalnej ostatnie spadki cen złota były przede wszystkim wywołane wzrostem realnych rentowności w USA oraz kursu USDJPY. Te dwa czynniki pozostaną kluczowe dla notowań metalu.

Współczynnik złota do srebra (określający liczbę uncji srebra potrzebnych do kupna jednej uncji złota) wzrósł do najwyższego poziomu od 11 miesięcy – 75. Z kolei popyt na platynę spadł z powodu dalszej zniżki produkcji samochodów. Dyskonto platyny wobec złota wzrosło do najwyższego poziomu w historii – $340 – aby następnie spaść do $318.

Gdy sytuacja na rynku ustabilizuje się, te dwa metale mogą znaleźć kupców chcących wykorzystać niższe ceny.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank