Podsumowanie: Przywykliśmy nie myśleć o sektorze energetycznym, jednak związany z nim narastający globalny kryzys uwidocznił nasze deficyty w zakresie energii pierwotnej. Wynikają one z wieloletniego niedoinwestowania branży paliw kopalnych oraz niewystarczająco szybkiej skalowalności odnawialnych źródeł energii w kontekście zielonej transformacji i elektryfikacji naszej gospodarki. Obecnie wydaje się bardziej prawdopodobne, że sektor energii – zarówno nieodnawialnej, jak i odnawialnej – zapewni atrakcyjne zyski, ponieważ będziemy potrzebować obu tych sektorów, aby poradzić sobie z kryzysem energetycznym w perspektywie krótkoterminowej, a w perspektywie długoterminowej – z aspiracjami dotyczącymi bardziej ekologicznej przyszłości energetycznej.

Kryzys energetyczny nadal się pogłębia

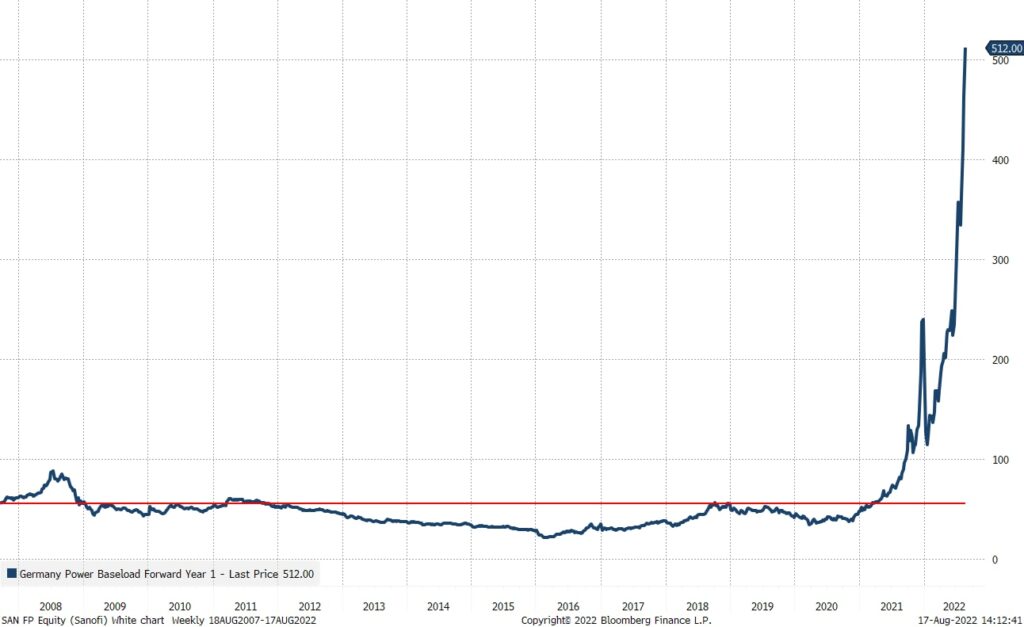

Ceny energii elektrycznej w Europie dziewięciokrotnie przekraczają średnią historyczną po 2007 r., ponieważ brak inwestycji i rezygnacja z dostaw surowców energetycznych z Rosji poważnie ograniczyły podaż energii na rynku. Jeszcze przed pandemią wiele artykułów poświęciliśmy zielonej transformacji, która zakłada rozbudowę odnawialnych źródeł energii i elektryfikację wszystkich sektorów gospodarki, aby zmniejszyć emisję dwutlenku węgla związaną z naszym obecnym standardem życia. Przejście dużej części sektora transportu na energię elektryczną lub paliwa ekologiczne, przestawienie źródła ogrzewania z gazu ziemnego na energię odnawialną poprzez elektryfikację (pompy ciepła powietrze-woda) itp. to bardzo trudne zadanie, ponieważ wzrost poziomu naszej zamożności (mierzony PKB) idealnie pokrywa się ze wzrostem emisji dwutlenku węgla w ciągu ostatnich 300 lat. Opisaliśmy to w artykule „Niewygodna prawda na temat energii i PKB„. Oddzielenie naszej funkcji generowania majątku od funkcji emisji dwutlenku węgla jest prawdopodobnie najważniejszym zadaniem, jakie kiedykolwiek postawił sobie człowiek.

(Wykres: Niemiecka energia elektryczna przy obciążeniu podstawowym w perspektywie 1 roku. Źródło: Bloomberg)

Nie istnieje „jedno rozwiązanie” kryzysu energetycznego

Jak wynika z opublikowanego przez BP raportu „2022 Statistical Review of World Energy” („Przegląd statystyczny światowej energii na 2022 r.”), popyt na energię pierwotną w 2021 r. przyćmił dane z 2019 r., co sugeruje, że światowe zapotrzebowanie na energię jest obecnie wyższe niż przed pandemią, a wykorzystanie paliw kopalnych (82%) jedynie nieznacznie spadło w porównaniu z sytuacją sprzed pięciu lat (85%). W znacznej mierze nadal żyjemy w gospodarce opartej na paliwach kopalnych. Z czasem sytuacja się zmieni i udział paliw kopalnych najprawdopodobniej spadnie, jednak założenie, że świat może dokonać zielonej transformacji poprzez elektryfikację wszystkiego w oparciu o odnawialne źródła energii jest naiwne. Inwestorzy powinni ponadto pamiętać, że zmiana zapotrzebowania na energię pierwotną jest napędzana przede wszystkim przez kraje spoza OECD. Energia odnawialna nie skaluje się wystarczająco szybko, aby dokonać pełnej transformacji ze względu na tempo elektryfikacji, a ostatnio prezesi Orsted i Vestas narzekali na biurokrację związaną z zatwierdzaniem nowych projektów morskich elektrowni wiatrowych.

Przyjęta niedawno amerykańska ustawa klimatyczna i podatkowa przyznaje, że będziemy potrzebować ropy i gazu dłużej, niż przewidywano jeszcze trzy lata temu, a zatem nasz obecny kryzys energetyczny powoduje, że zarówno energia odnawialna, jak i energia z paliw kopalnych to w równym stopniu dobre inwestycje. Koszyk tematyczny poświęcony energii odnawialnej w tym roku jest na trzecim miejscu pod względem wyników; liderem jest koszyk surowców (obejmujący spółki naftowo-gazowe i z branży wydobywczej).

Nasz pogląd na przyszłość energii jest taki, że nie istnieje „jedno rozwiązanie” obecnego problemu energetycznego. Musimy nastawić się na dywersyfikację energetyczną. Będziemy potrzebować wielu różnych źródeł energii i nie powinniśmy nadmiernie polegać na jednym. Uzależnienie Niemiec od gazu ziemnego w ich modelu gospodarczym okazało się piętą achillesową. Nawet zdecydowane postawienie przez Francję na energię jądrową okazało się nietrwałe ze względu na korozję, a obecnie również na zbyt wysoką temperaturę wody w rzekach. Świat musi inwestować we wszystkie rodzaje energii, dlatego naszym zdaniem inwestorzy w przyszłości powinni zapewnić sobie ekspozycję na szeroko rozumianą energię.

Sektor energii nieodnawialnej w skrócie

W tym materiale na temat rynku akcji skupiamy się na energii nieodnawialnej, ponieważ jest to część sektora energetycznego, która zmieniła się najbardziej w stosunku do wycen i oczekiwań rynku, a także w przypadku której istnieje możliwość dalszej zmiany wycen. Pomimo wysokich cen ropy i gazu sektor energetyczny jest nadal relatywnie tani, co opisywaliśmy już w maju w artykule „Akcje światowych spółek energetycznych są najtańsze od 27 lat„, w którym wycenę mierzyliśmy stopą zwrotu z wolnych przepływów pieniężnych. Wysokie ceny ropy i gazu doprowadziły również do rekordowych zysków rafinerii, a ostatnio do najwyższego w historii zysku kwartalnego w światowym sektorze energetycznym, który opisywaliśmy w artykule „Zyski osiągnęły rekordowe maksimum, a inflacja okazuje się korzystna dla wszystkich„.

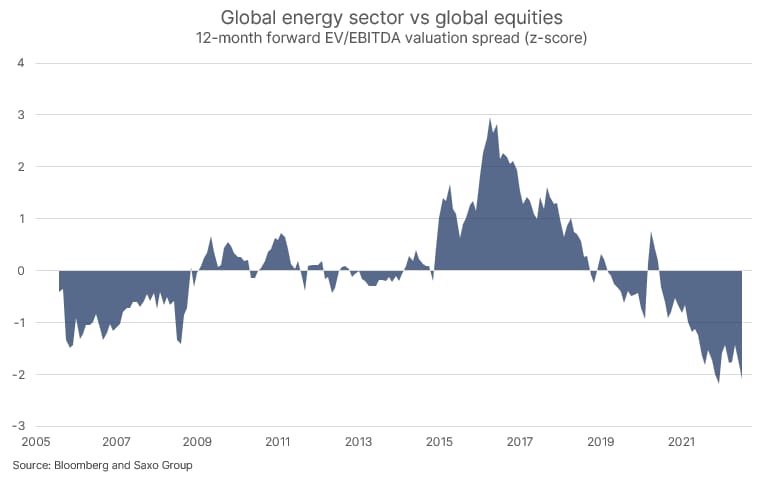

Globalny sektor energetyczny (definiowany standardem GICS i będący sektorem energii nieodnawialnej) jest nadal tani w porównaniu ze światowym rynkiem akcji, a dwunastomiesięczny mnożnik EV/EBITDA jest o dwa odchylenia standardowe poniżej średniej rozpiętości wyceny od 2005 r. Pod względem całkowitego zwrotu globalny sektor energetyczny osiągnął wyższy zwrot niż światowy rynek akcji po 1995 r. (patrz wykresy poniżej). Warto również zaznaczyć, że mierzony na podstawie dwunastomiesięcznego mnożnika EV/EBITDA sektor energii odnawialnej ma dwukrotnie wyższe wyceny niż sektor energii nieodnawialnej, co odzwierciedla różnice w oczekiwaniach dotyczących przyszłości, uwzględniane przez rynek w wycenach.

Jak opisaliśmy w naszej prognozie na I kwartał, obecna stopa dywidendy i jej oczekiwany wzrost sugerują, że globalny sektor energetyczny ma oczekiwaną długoterminową stopę zwrotu na poziomie 10% w ujęciu rocznym, oczywiście z zastrzeżeniem dużego stopnia niepewności związanego z kompresją wyceny akcji spółek z tej branży lub niższym wzrostem dywidendy w przyszłości, niż przewiduje się obecnie.

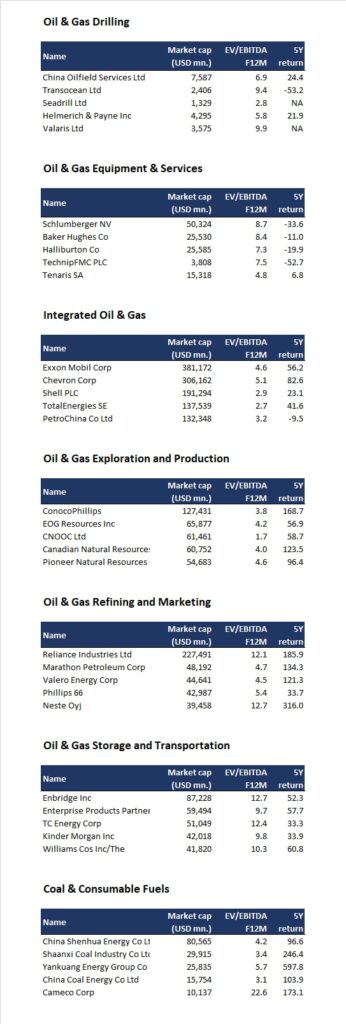

Najprostszym sposobem inwestowania w sektor energetyczny są fundusze giełdowe (ETF) monitorujące ten sektor i większość inwestorów powinna tak robić. Innym podejściem jest inwestowanie w konkretne części sektora energii nieodnawialnej. Tabele poniżej prezentują pięć najlepszych spółek pod względem wartości rynkowej w każdej z branż GICS w sektorze energetycznym. Jak pokazują pięcioletnie całkowite zwroty w kolumnie „USD”, branże związane wyłącznie z odwiertami i dostarczaniem sprzętu do odwiertów osiągały najgorsze wyniki, ponieważ spadek nakładów inwestycyjnych po 2015 r. przełożył się na obniżenie aktywności w tej branży. Giganci naftowo-gazowi radzili sobie lepiej ze względu na działalność rafineryjną i handlową. W ciągu ostatnich pięciu lat branżami osiągającymi najlepsze wyniki w sektorze energetycznym były branża rafineryjna ze względu na to, że marże rafineryjne (ang. crack spreads, różnica pomiędzy cenami ropy naftowej i produktów rafineryjnych) wzrosły podczas pandemii. Bardzo dobrze radziła sobie również światowa branża węglowa, co w kontekście zmian klimatycznych i ograniczenia emisji dwutlenku węgla jest smutną obserwacją, powinniśmy jednak mieć świadomość, że podstawowym źródłem paliwa do produkcji energii elektrycznej na świecie jest nadal węgiel.

Więcej analiz Saxo jest dostępnych tutaj.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku