Istnieje jedno stwierdzenie, z którym każdy mógłby się zgodzić – luzowanie ilościowe (QE) uzależnia. Pytaniem jest, jak sobie bez niego poradzić.

Od kryzysu finansowego minęła niemal dekada, ale mimo to nie poradziliśmy sobie jeszcze ze wszystkimi problemami, a europejskie i amerykańskie systemy finansowe nadal potrzebują wsparcia QE do gwarantowania stabilności.

Jednak od pewnego czasu coraz częściej słychać wyrażenie „ograniczenie QE”. Fakt jest taki, że nikt nie wie, co przyniesie przyszłość, ale wiele będzie zależeć od sposobu, w jaki banki centralne zdecydują się na ograniczanie wsparcia systemu finansowego.

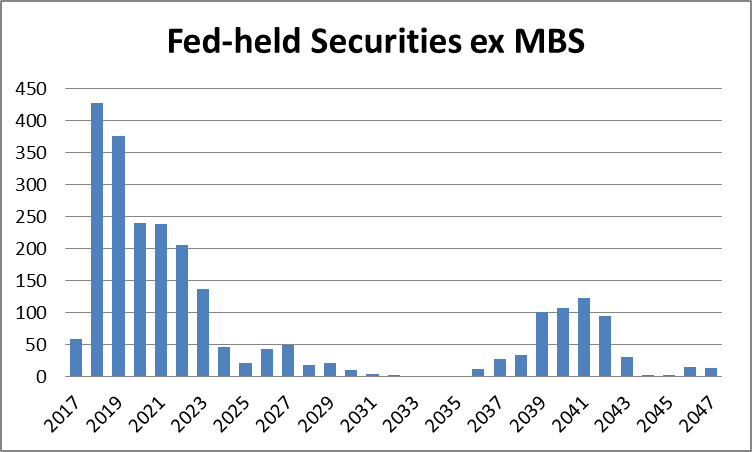

Aby zrozumieć skalę problemu, wystarczy przytoczyć fakt, że saldo Fedu zwiększyło się sześciokrotnie między 2008 a 2013 rokiem w wyniku zakupów obligacji skarbowych i papierów wartościowych zabezpieczonych hipoteką. W styczniu 2014 roku Fed zaczął ograniczać swoje zakupy, wstrzymując je całkowicie w październiku tego samego roku. Bank centralny reinwestował jednak oprocentowanie ze swoich zapadających obligacji w nowe obligacje, co spowodowało, że jego saldo osiągnęło najwyższy w historii poziom 4,5 bilionów USD.

Jak sygnalizują ostatnie sygnały, zbliżamy się jednak do momentu, w którym Fed z końcu zacznie ograniczać swoje saldo.

Będzie to prawdopodobnie stopniowy proces, który znormalizuje saldo bez przywrócenia go do poziomu sprzed kryzysu – 700 miliardów USD – ponieważ taki zdecydowany krok zwiększyłby zmienność na rynku oraz zmniejszył postępy dokonane w ciągu ostatnich dziewięciu lat.

Mimo że opublikowane w ubiegły czwartek dane o CPI w USA były pozytywne, to nadal wskazały na poziom niższy niż cel Fedu – 2%. Jest to zapewne pozytywna wiadomość, ponieważ może oznaczać, że Fed prawdopodobnie poczeka na początek 2018 roku z przyspieszeniem tempa ograniczania QE, dzięki czemu inwestorzy będą mieli wiele czasu na przemyślenie swoich strategii i odpowiednie pozycjonowanie.

Ale jakie kroki należy podjąć?

Źródła: SOMA, Oddział Rezerwy Federalnej w Nowym Jorku

Źródła: SOMA, Oddział Rezerwy Federalnej w Nowym Jorku

Jeśli Fed przejrzyście wytłumaczy, w jaki sposób chce ograniczyć swoje saldo, nie wpłynie to znacznie na rentowności obligacji, ponieważ rynek dopasuje się szybko do nowej sytuacji.

Jednak nie będzie można powstrzymać presji wzrostowej na rentownościach, ponieważ Fed podwyższy także krótkoterminowe stopy wraz z poprawą kondycji gospodarki.

Przed kryzysem, 10-letnie obligacje charakteryzowały się rentownością około 4%, a saldo Fed wynosiło 700 miliardów USD. Obecnie, 10-letnie obligacje USA charakteryzują się rentownością 2,22%, a saldo Fed wynosi 4,5 biliona USD.

Oznacza to zacieśnienie o 178 punktów bazowych w ciągu dziewięciu lat QE. Jeśli więc Fed zmniejszy saldo do 2,3 miliarda USD, 10-letnie UST mogą wrócić potencjalnie do +90bps.

Jest to oczywiście szybkie obliczenie, ale pomaga ukazać sprawy w pewnym kontekście.

Co z rentownościami

Uważam, że istnieje małe prawdopodobieństwo, że rentowności 10-letnich UST przebiją poziom 3% w najbliższej przyszłości, ponieważ większość posiadanych przez Fed papierów wygaśnie w ciągu następnych pięciu lat. A Fed zostanie zmuszony do reinwestycji części z tych środków, aby powstrzymać zdecydowane zmiany rynkowe, które mogłyby uderzyć w słabsze firmy.

Jednak można założyć, że jeśli Fed zapowie plan ograniczenia salda oraz przyszłą podwyżkę, to rentowności 10-letnich UST mogłyby wzrosnąć do 2,75% do końca roku.

Powinno to zmusić do myślenia inwestorów, zwłaszcza tych, którzy posiadają istotną ekspozycję na sektor korporacyjny.

W ostatnich latach wiele firm skorzystało z niskich stóp procentowych, znacznie się zadłużając. Podwyżka stóp będzie więc dla nich oznaczać zwiększenie ich płatności, co dla wielu podmiotów może okazać się bolączką głowy – mogą znaleźć się w klasycznej pułapce zadłużenia.

Jednocześnie, obligacje i akcje – zwłaszcza na rynkach wschodzących i sektorze wysokorentownym – są obecnie wycenione za wysoko, co czyni je niezwykle wrażliwymi na zmiany w polityce FOMC. Jeśli stopy procentowe wzrosną, to doprowadzą one do spadków kursów walut z gospodarek wschodzących, zniżek na rynkach akcji oraz wzrostów rentowności.

Dlatego należy trzymać się z daleka od bardziej ryzykownych gospodarek i firm, i szukać okazji w bardziej stabilnych gospodarkach wschodzących, takich jak Meksyk, Malezja, Rosja, RPA i Chile.

Należy także uważać na takie sektory jak energia i dobra luksusowe.

Aby ograniczyć wpływ wyższych stóp procentowych, inwestorzy powinni skrócić średnią zapadalność swoich portfeli. Obligacje krótkoterminowe oferują mniejszą zmienność w stosunku do długoterminowych, i nawet jeśli nie gwarantują wysokich zwrotów, to jest to dobre miejsce, aby „zaparkować” swoje środki i poczekać na ustabilizowanie sytuacji.

Ograniczanie QE przez EBC

Mimo że dyskusja w sprawie ograniczenia QE w Europie jest dopiero na wczesnym etapie, Europejski Bank Centralny w kwietniu obniżył wartość swoich comiesięcznych zakupów do 60 miliardów euro z poziomu 80 miliardów euro. Rynek spodziewa się dalszych cięć.

Fakt jest taki, że 2018 rok może być idealnym momentem na takie działanie, ponieważ znaczna część inwestycji w obligacje zmaterializuje się w następnych latach, a zakupy aktywów mogą zostać połączone z ograniczoną reinwestycją wpływów.

Jednaki co EBC będzie mógł kupić za te środki? Fakt jest taki, że po latach QE europejski rynek długu jest wydrążony i istnieje coraz mniej obligacji do kupna.

Według raportu Deutsche Bank, do końca programu PSPP, EBC będzie posiadać 25%-33% rządowych obligacji w kluczowych rynkach w strefie euro.

Dlatego bank będzie mógł liczyć tylko na niewielką elastyczność w dystrybucji reinwestycji – będzie po prostu mniej obligacji do kupna i EBC będzie musiał zwrócić się w stronę papierów z dłuższym okresem zapadalności.

Doprowadziłoby to do wypłaszczenia krzywej rentowności oraz pozycjonowania prywatnych inwestorów na krótkim końcu krzywej. Bez względu na wszystko, to Fed da wszystkim przykład jak postępować.

Althea Spinozzi, manager ds. obrotu, Saxo Bank