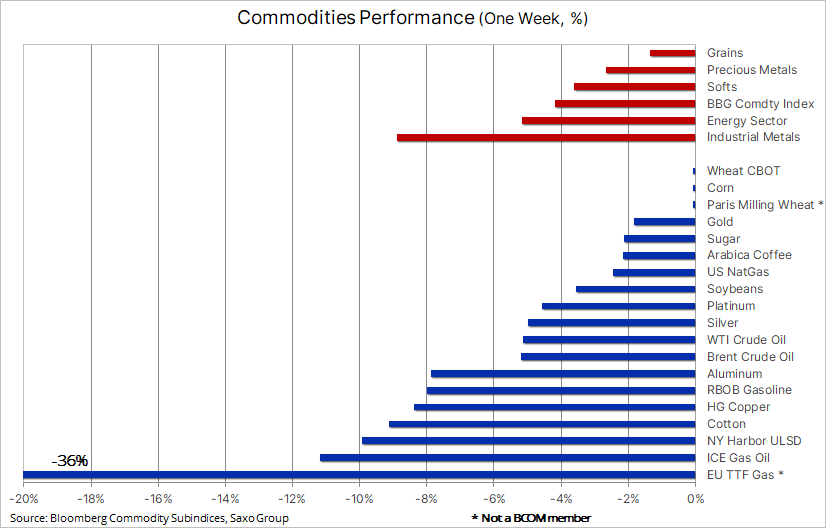

Podsumowanie: W ubiegłym tygodniu sektor surowców gwałtownie poszedł w dół w efekcie negatywnej reakcji rynku na dalsze obawy o wzrost gospodarczy po tym, jak prezes amerykańskiej Rezerwy Federalnej, Jerome Powell, nie pozostawił jakichkolwiek wątpliwości, że Stany Zjednoczone zamierzają nadal podwyższać stopy i utrzymywać je na wysokim poziomie przez dłuższy czas w ramach walki z galopującą inflacją. Do tego doszły obawy o prognozy gospodarcze dla Chin po tym, jak najnowsze ognisko Covid spowodowało zamknięcie kolejnego megamiasta. Największe straty odnotowały metale przemysłowe, natomiast najmniej straciły zboża.

W ubiegłym tygodniu sektor surowców gwałtownie poszedł w dół w efekcie negatywnej reakcji rynku na dalsze obawy o wzrost gospodarczy po tym, jak prezes amerykańskiej Rezerwy Federalnej, Jerome Powell, nie pozostawił jakichkolwiek wątpliwości, że Fed i pozostałe największe banki centralne zamierzają nadal podwyższać stopy i utrzymywać je na wysokim poziomie przez dłuższy czas w ramach walki z galopującą inflacją. Spowodowało to mocny spadek na rynkach akcji, natomiast dolar odnotował wieloletnie maksima, a rentowności obligacji powróciły do czerwcowego maksimum. Ponadto ponownie wzrosły obawy o wzrost gospodarczy w związku z przedłużającą się walką Chin z pandemią Covid i przyjętą przez prezydenta Xi polityką „zero Covid” po wprowadzeniu kolejnych lockdownów, przede wszystkim w Chengdu – metropolii liczącej 21 mln mieszkańców.

Oba te wydarzenia sprawiły, że inwestorzy na rynkach surowców ponownie skupili się na popycie, który może ucierpieć podczas spowolnienia gospodarczego, zamiast na prognozowanej ograniczonej podaży szeregu kluczowych surowców, od kukurydzy i kawy po olej napędowy i gaz, a także wielu metali przemysłowych ze względu na wyzwania związane z wydobyciem i produkcją. Surowce zależne od wzrostu gospodarczego i od Chin, takie jak metale przemysłowe czy bawełna, odnotowały poważne straty, natomiast perspektywa wznowienia przez Gazprom dostaw gazu przez rurociąg Nord Stream 1 od soboty rano przyczyniła się do obniżenia cen gazu w Europie. Wraz z nią poszła w dół cena oleju napędowego (diesla) w związku z założeniem, że popyt dotyczący przejścia z gazu na paliwa może wyhamować.

Złoto, srebro i miedź

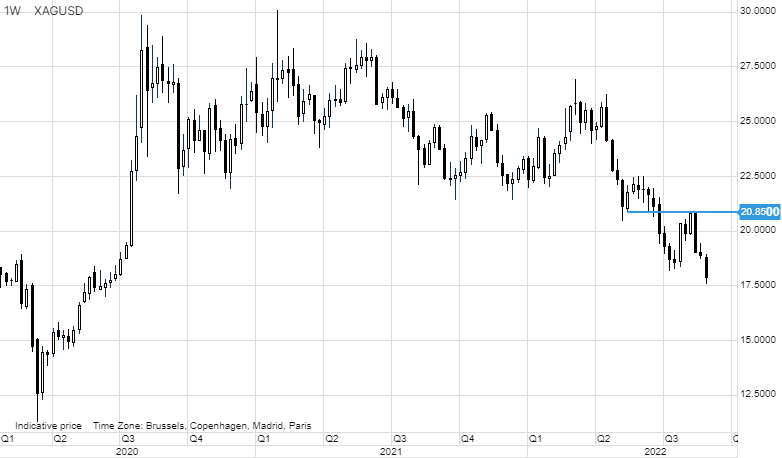

Złoto, a w szczególności srebro, odnotowały poważne straty, ponieważ jastrzębi komunikat szeregu członków amerykańskiej Rezerwy Federalnej oraz obawy dotyczące Chin spowodowały dalsze utrudnienia dla metali inwestycyjnych ze względu na ich wpływ na dolara – który w tym roku zyskał aż 11% względem koszyka najważniejszych walut – podczas gdy realne rentowności amerykańskich dziesięcioletnich obligacji odnotowały największy skok od kilkudziesięciu lat, jak dotąd w 2022 r. wynoszący 1,9%.

Popyt na metale inwestycyjne najprawdopodobniej pozostanie pod znakiem zapytania, dopóki nie nastąpi stabilizacja kursu dolara i rentowności obligacji. Może to mieć miejsce dopiero wówczas, gdy pogarszające się prognozy gospodarcze zmuszą decydentów do refleksji lub gdy inflacja nie będzie spadać w tempie projektowanym obecnie przez rynek. Od czasu agresywnego wystąpienia prezesa Fed Powella w Jackson Hole oczekiwania inflacyjne uległy dalszemu obniżeniu, a pięcioletnie swapy inflacyjne wskazują obecnie na inflację poniżej 3%.

Największy spadek odnotowało srebro, które nadal szuka inspiracji kierunkowej, nie tylko ze strony złota i dolara, ale także ostatnio (co ważniejsze) ze strony metali przemysłowych, w szczególności miedzi. Oba metale wykazują obecnie spadek o 24% w ujęciu rok do dnia, przy czym srebro powróciło do poprzedniego przedziału konsolidacji pomiędzy 16,50 a 18,50 USD. Efektem tego był dynamiczny wzrost relacji złota do srebra do najwyższego poziomu od dwóch lat w okolicach 95 (uncji srebra na jedną uncję złota). Obecnie wskaźnik ten odrobił ponad 50% strat poniesionych w latach 2020-2021, kiedy miał miejsce spadek z 127 do 62 punktów; pełne ożywienie w znacznej mierze zależy od rozwoju sytuacji w Chinach oraz na rynku miedzi.

W odniesieniu do podaży miedzi warto wspomnieć, że miedź spadła o 8% w tygodniu, w którym produkcja w Chile – kraju będącym największym producentem tego metalu na świecie – przez drugi miesiąc odnotowała spadek ze względu na fakt, iż kopalnie zmagają się z problemem coraz niższej zawartości rudy. Oznacza to, że uzyskiwanie dotychczasowej ilości miedzi wymaga obecnie większych nakładów pracy. Dodatkowym utrudnieniem dla producentów są ponadto ograniczenia w dostępie do wody. Może to spowodować, że miedź, a wraz z nią srebro, silnie odnotują mocne ożywienie, kiedy tylko sytuacja w Chinach ulegnie poprawie.

Rola złota jako czynnika dywersyfikacji jest coraz częściej kwestionowana od czasu ostatniego spadku w okolice kluczowego obszaru wsparcia (1 680 USD/oz).

Po raz kolejny warto jednak podkreślić, że złoto – z wyjątkiem relacji XAU/USD, której zaszkodziło wspomniane umocnienie dolara o 11% – nadal radzi sobie znacznie lepiej niż znajdujące się pod presją akcje i obligacje. Żółty metal jak dotąd po raz kolejny zdołał znaleźć wsparcie w okolicach 1 680 USD, czyli w obszarze, który w ciągu ostatnich dwóch lat wielokrotnie zapewniał wsparcie. Wybicie w dół jeszcze bardziej pogorszyłoby nastroje na rynku i mogłoby stanowić wyzwanie dla inwestorów wykazujących długoterminowe pozytywne podejście do tego metalu. Na tym etapie cena musi przebić się powyżej linii trendu od marcowej wartości szczytowej, obecnie na poziomie 1 770 USD, zanim zostanie to uznane za sygnał ożywienia.

Ceny ropy w granicach przedziału, ale zmienne

Odbicie ropy naftowej od sześciomiesięcznego minimum zostało wznowione po agresywnym komunikacie Jerome’a Powella, prezesa Rezerwy Federalnej. W połączeniu z ponownymi lockdownami w Chinach, po raz kolejny odwróciło to uwagę rynku od ograniczonej podaży w kierunku obaw o popyt. W efekcie miała miejsce korekta o niemal 12 dolarów do poziomu ok. 90 USD w przypadku ropy Brent i 85 USD w przypadku ropy WTI, przy czym część sprzedaży napędzana była przez inwestorów spekulacyjnych, którzy kupowali ropę po wybiciu powyżej 100 USD w związku z uwagami Saudyjczyków, że OPEC+ może rozważać cięcia produkcji.

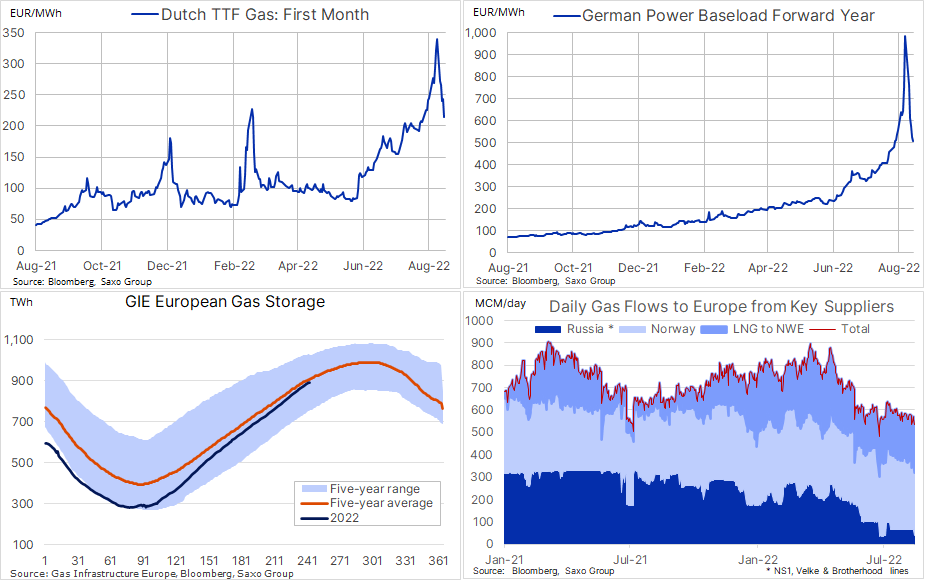

W Europie, a coraz częściej także w Azji, wysokie ceny gazu i energii elektrycznej nadal wywołują popyt zastępczy na produkty paliwowe, takie jak olej napędowy i opałowy. W perspektywie krótkoterminowej cenę gazu w miesiącach jesiennych będą nadal dyktowały dostawy z Rosji, w szczególności to, czy Gazprom (i Putin) zgodnie z zapowiedzią wznowi działanie gazociągu Nord Stream 1 po trzydniowym przestoju konserwacyjnym.

Po stronie podaży rynek będzie obserwował wpływ unijnego embarga na rosyjską ropę, które zacznie oddziaływać na podaż od grudnia, oraz uwalnianie 180 mln baryłek z amerykańskich rezerw strategicznych w tempie miliona baryłek dziennie, które prawdopodobnie zakończy się 21 października. Ponadto nie zostało jeszcze osiągnięte porozumienie nuklearne z Iranem, a po tym, jak Waszyngton określił odpowiedź Teheranu na ostatnie działania mające na celu przywrócenie porozumienia z 2015 r. jako „niekonstruktywną”, nadal należy się liczyć z ryzykiem niepowodzenia. Po spadku detalicznych cen benzyny w Stanach Zjednoczonych o 25% od czerwca oraz w związku z faktem, iż Demokraci nie chcą być postrzegani jako zbyt ulegli wobec Iranu, porozumienie to wydaje się coraz mniej prawdopodobne, przynajmniej w perspektywie krótkoterminowej.

Biorąc pod uwagę, że 12 września OPEC+ spotka się w celu omówienia produkcji, dalszy spadek cen ropy jest mało prawdopodobny, a wsparcie na poziomie 85,50 USD w przypadku ropy WTI i 91,50 USD w przypadku ropy Brent raczej nie zostanie naruszone w najbliższym czasie.

Ceny gazu i prądu w UE spadają w związku z nadziejami na wznowienie dostaw z Rosji

Na europejskim rynku energii udało się zniwelować część ostatnich mocnych wzrostów cen gazu i energii elektrycznej po niedawnym skoku spowodowanym dużym popytem na gaz dostarczany rurociągami po tym, jak niski poziom wody w Renie uniemożliwił zwykłe dostawy węgla i oleju napędowego do przedsiębiorstw użyteczności publicznej i zakładów przemysłowych zlokalizowanych w centralnych Niemczech. Jednak trzydniowa przerwa na potrzeby konserwacji kluczowego rurociągu Nord Stream 1 spowodowała gwałtowny wzrost cen w związku z obawami, że dostawy nie zostaną wznowione zgodnie z zapowiedzią Gazpromu.

Mimo to wraz z upływem tygodnia ryzyko nieotwarcia gazociągu zmalało i cena holenderskiego gazu TTF spadła do poziomu bliskiego 200 EUR/MWh, natomiast cena energii elektrycznej w perspektywie roku w Niemczech spadła o ponad połowę po krótkim skoku w poniedziałek powyżej 1 000 EUR/MWh. W odpowiedzi na tak wysokie i zabójcze dla wzrostu gospodarczego ceny energii, UE przygotowuje się do interwencji i korekty cen energii w całym regionie. Ostatni chaos podsycił również obawy, że inwestorzy spekulacyjni dysponujący największymi środkami – początkowy depozyt zabezpieczający dla jednego z niemieckich kontraktów terminowych na rok naprzód wynosi około 1,8 mln EUR – byli w stanie spontanicznie wywindować ceny do poziomów nieuzasadnionych obecnymi fundamentami tylko po to, by porzucić pozycje, gdy panika zakupowa wygasła.

Po napełnieniu magazynów w UE i zapewnieniu przywrócenia dostaw gazu przez NS1, ceny gazu mogą spaść poniżej 200 EUR/MWh – poziomu, który jest jednak nadal wystarczająco wysoki, aby przyczyniać się do racjonowania gazu i destrukcji popytu.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank