W sierpniu impet w sektorze surowców utrzymał wartości dodatnie, a indeks towarowy Bloomberg przez czwarty miesiąc z rzędu odnotował wzrost. Jednak po spowodowanym pandemią załamaniu w pierwszym kwartale wynik w ujęciu rok do dnia pozostaje negatywny (spadek o 11%). W tym miesiącu zyski odnotowano na całym rynku, przede wszystkim w sektorze energetycznym oraz metali przemysłowych.

Dwa główne czynniki, które zapewniają wsparcie cenom surowców i przyciągają uwagę inwestorów, to ryzyko wzrostu inflacji oraz deprecjacja dolara. Opublikowane wcześniej w tym miesiącu lepsze dane ze Stanów Zjednoczonych i neutralne podejście do kontroli krzywej dochodowości, zasygnalizowanej w ostatnim protokole z posiedzenia FOMC, doprowadziły do niewielkiego wzrostu rentowności obligacji. To z kolei przyczyniło się do realizacji zysków na rynku złota, na którym po lipcowej wynoszącej 8,5% hossie nastąpiła konsolidacja. Tłumaczy to, dlaczego złoto znalazło się na dole tabeli, podczas gdy srebro – na trzecim miejscu – zdołało wykorzystać wynoszącą 30% hossę z ubiegłego miesiąca.

W czołówce nieoczekiwanie znalazło się drewno – niewielki rynek kontraktów terminowych, któremu zwykle nie poświęcamy tu wiele uwagi, jednak tym razem warto jest przyjrzeć mu się bardziej szczegółowo. Na całym świecie firmy oferujące materiały budowlane odnotowały solidny popyt ze strony pozostających w domach konsumentów, którzy pieniądze wydawane dotychczas na rozrywki na mieście przeznaczyli na remonty. W Stanach Zjednoczonych trend ten odzwierciedlają solidne wyniki i ostatnie wypowiedzi przedstawicieli Home Depot (HD) oraz Lowe’s (LOW). Od czasu minimum z marca akcje obydwu tych spółek ponad dwukrotnie poszły w górę, ponieważ klienci masowo ruszyli do sklepów w celu zakupu towarów, w tym drewna.

Kontrakty terminowe Random Length Lumber z datą realizacji we wrześniu poszły w górę o 98% w ujęciu rok do dnia do rekordowego poziomu 801 USD/1 000 stóp deskowych, ponad dwukrotnie przekraczając średnią cenę z ostatnich dziesięciu lat. Poza zwiększonym popytem ze strony konsumentów w izolacji, do wzrostu liczby nowych budów przyczyniły się rekordowo niskie stopy procentowe. Równocześnie zapasy drewna były niewielkie ze względu na taryfy celne nałożone przez prezydenta Trumpa na import drewna z Kanady. Po kilku kolejnych dniach, w których cena osiągnęła dzienny limit dopuszczalny na giełdzie, drewno znalazło się w kategorii surowców nadmiernie wykupywanych przez inwestorów.

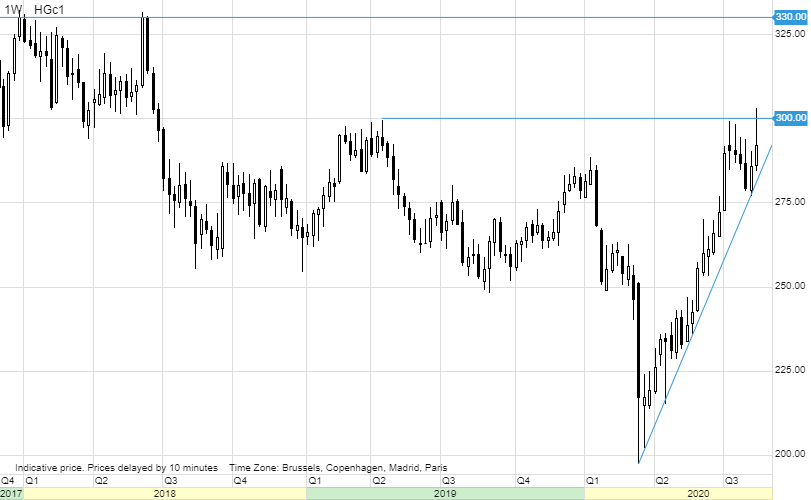

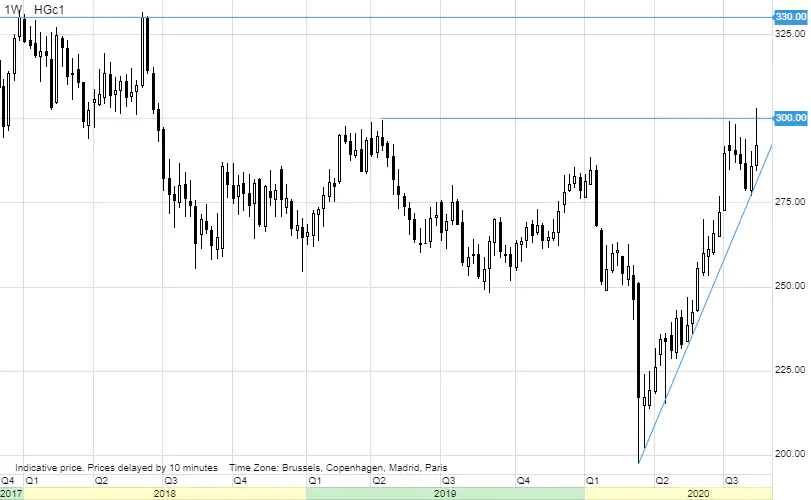

Miedź HG w ubiegłym tygodniu odnotowała kolejne dwuletnie maksimum, kontynuując mocne ożywienie z poziomu spowodowanych pandemią minimów z marca. Pomijając ostatnie osłabienie dolara, popyt – szczególnie w Chinach, a od niedawna również i w Stanach Zjednoczonych – zdecydowanie się zwiększył. Należy do tego dodać spadek podaży wydobywanej miedzi i złomu w wyniku pandemii. Doprowadziło to do gwałtownych spadków poziomu zapasów w magazynach nadzorowanych przez giełdy, przede wszystkim w odniesieniu do londyńskiej giełdy metali (London Metal Exchange, LME), której zapasy szybko spadły do najniższego poziomu od 13 lat, tym samym wywołując obawy o krótkoterminową podaż.

Jednak dalszy wzrost ceny miedzi w pewnej mierze zależy od tego, jak duża część tej szybkiej redukcji zapasów była wynikiem spekulacji, a jaka część spowodowana była faktycznym popytem. Na popyt na aktywa rzeczowe, takie jak miedź, mogło wpłynąć ponadto coraz większe zainteresowanie zabezpieczeniem przed inflacją, które w ostatnich miesiącach przyczyniło się do wzrostu popytu na złoto czy obligacje zabezpieczone przed inflacją. Pozostajemy sceptyczni co do dalszego potencjału wzrostu cen miedzi na tym etapie, biorąc pod uwagę, iż nad rynkiem nadal wiszą gospodarcze czarne chmury. Do poważnego rozważania potencjalnego rozszerzenia o 10% do poziomu 3,3 USD/lb konieczne byłoby tygodniowe zamknięcie powyżej 3 USD/lb w Nowym Jorku i 6 600 USD/t w Londynie.

Ropa naftowa od czerwca odnotowuje trend boczny; w okresie tym zarówno ropa WTI, jak i Brent nie były w stanie reagować – w sposób pozytywny lub negatywny – na dane ekonomiczne i doniesienia z rynku ropy. Dla niektórych taka stabilizacja w momencie, gdy producenci z OPEC+ zakręcili kurki, stanowi dobrą wiadomość, podczas gdy inni obawiają się, że ropa nie jest w stanie pójść w górę w reakcji na ostatnie osłabienie dolara i kontynuację hossy na giełdzie.

Pozostający w granicach przedziału rynek ropy odnotował również zahamowanie wzrostu cen akcji amerykańskich spółek energetycznych o dużej kapitalizacji: od początku czerwca ETF indeksu S&P 500 (SPY:arcx) prześcignął ETF Energy Select Sector SPDR (XLE:arcx) o ponad 15%, natomiast imponująca hossa ropy WTI i Brent z poziomu kwietniowego minimum zaczęła słabnąć po tym, jak obie ceny powróciły do „uszka” na poziomie 40 USD.

Prognoza krótkoterminowa pozostaje negatywna; dalszy wzrost cen utrudniają pesymistyczne komentarze przedstawicieli amerykańskiej Rezerwy Federalnej i OPEC+ na temat prognoz ekonomicznych. Po ostatnim posiedzeniu wspólnego ministerialnego komitetu monitorującego (JMMC) w ubiegły czwartek, przedstawiciele OPEC+ oświadczyli, iż popyt rośnie w wolniejszym tempie, niż przewidywano. Dłuższa i silniejsza druga fala zakażeń może jeszcze bardziej obniżyć ogólną prognozę dla popytu w nadchodzących miesiącach. W tym kontekście grupa najprawdopodobniej podejmie działania na rzecz ograniczenia wydobycia do 2,3 mln baryłek dziennie (Reuters) w krajach, których produkcja przekracza obecnie uzgodnione wartości docelowe.

Przemawia za tym m.in. fakt zawieszenia broni w ubiegły piątek przez popierany przez Turcję rząd Libii. Informacja ta pojawiła się po tym, jak Chalifa Haftar, przy wsparciu rosyjskich najemników, Zjednoczonych Emiratów Arabskich i Egiptu, nie zdołał przejąć władzy w Trypolisie ani pokonać uznanego na arenie międzynarodowej rządu. Możliwość zwiększenia wydobycia przez Libię, produkującą obecnie mniej niż 100 000 baryłek dziennie, jeszcze bardziej opóźniłaby proces przywracania równowagi i tłumaczy spadek cen ropy zaobserwowany przed weekendem.

Ropa Brent utrzymuje się w coraz węższym trzydolarowym przedziale pomiędzy pięćdziesięciodniową średnią ruchomą na poziomie 43,30 USD i dwustudniową średnią ruchomą na poziomie 46,25 USD.

Złoto i srebro, dwa rodzaje aktywów odnotowujące najlepsze wyniki w 2020 r., po trwającym trzy tygodnie mocnym wzroście dotarły do momentu wymaganej korekty, w efekcie której złoto osiągnęło nowe rekordowe maksimum powyżej 2 000 USD/oz, a cena srebra sięgnęła 30 USD/oz po spadku niemal do 12 USD/oz w okresie panicznej przeceny i pędu do gotówki w marcu. Oba metale znajdą się teraz w centrum walki pomiędzy krótkoterminowymi traderami technicznymi dążącymi do sprzedaży, a długoterminowymi kupującymi, którzy obawiają się o prognozy ekonomiczne, równocześnie szukając zabezpieczenia przed ryzykiem nadchodzącej inflacji.

Na razie na rynku nastąpiła dwukrotna realizacja zysków. Pierwsza z nich miała miejsce po wzroście realnych rentowności amerykańskich w reakcji na lepsze dane ekonomiczne w Stanach Zjednoczonych; druga nastąpiła po publikacji protokołu z ostatniego posiedzenia FOMC, w którym dało się odczuć pewne wątpliwości co do wdrożenia kontroli krzywej dochodowości.

W ujęciu ogólnym podtrzymujemy pozytywną prognozę dla złota i srebra, przy czym luźna polityka pieniężna i fiskalna na całym świecie wspiera nie tylko te dwa metale, ale także potencjalnie inne surowce kopalne. Realne rentowności, jak zaznaczono powyżej, są jak dotąd głównym czynnikiem kształtującym cenę złota, a potencjalne wprowadzenie kontroli krzywej dochodowości w połączeniu z ryzykiem wzrostu inflacji – ponieważ władze amerykańskie dążą do nadzwyczajnego pobudzenia gospodarki – powinno spowodować, że rentowności te pozostaną na rekordowo niskim poziomie, tym samym wspierając popyt na metale.

Wyjątkowo nerwowy okres wyborczy w Stanach Zjednoczonych w połączeniu z obecnym konfliktem na linii Stany Zjednoczone – Chiny może jeszcze bardziej wzmocnić to wsparcie ze względu na popyt na bezpieczne aktywa. Trzecim czynnikiem wzrostu inwestycji w metale szlachetne jest możliwość jeszcze większego spadku realnych rentowności, która powinna przyczynić się do dalszej deprecjacji dolara.

W perspektywie krótkoterminowej rynek potrzebuje jednak konsolidacji mocnych wzrostów. Na tej podstawie przewidujemy, że potencjał wzrostu powyżej 2 000 USD pozostanie ograniczony, dopóki rynek nie przyzwyczai się do obecnych poziomów. Biorąc pod uwagę, jak długą drogę przebył w tym roku rynek, korekta może być stosunkowo duża. W oparciu o zniesienia Fibonacciego przewidujemy, że wsparcie znajdzie się na poziomie 1 920 USD, wcześniejszego rekordowego maksimum z 2011 r., a następnie na poziomie 1 873 USD i 1 825 USD.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank