Podsumowanie: Ceny akcji spółek amerykańskich w lipcu poszły w górę o 9,3%, ponieważ rynek w coraz większym stopniu stawia na miękkie lądowanie w gospodarce w związku ze słabnącą presją inflacyjną i znacznym złagodzeniem warunków finansowych z bardzo zaostrzonego poziomu pod koniec czerwca. Przyglądamy się również zyskom spółek w II kwartale, który okazał się pozytywny – zyski na indeksie MSCI World odbiły się o niemal 13% w porównaniu z I kwartałem. W tym tygodniu skoncentrujemy się na wynikach spółek Caterpillar, Alibaba, BMW i Adidas.

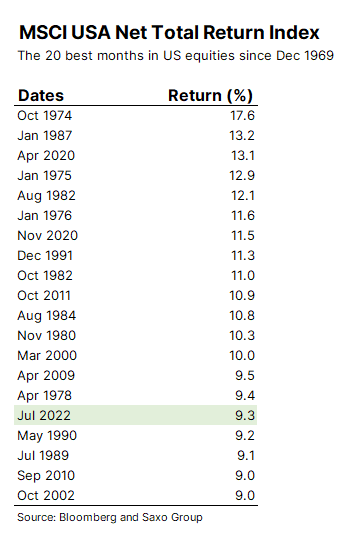

Jeden z najlepszych miesięcy dla akcji od 50 lat

Ubiegły miesiąc okazał się niezwykle korzystny dla światowych aktywów finansowych, a akcje spółek amerykańskich odnotowały wzrost o 9,3% po decyzjach FOMC dotyczących podwyżek stóp procentowych i uwagach Powella podczas konferencji prasowej, który unikał podania jakichkolwiek wytycznych i podkreślał, że Fed zmierza w kierunku uzależnienia swojej polityki od danych. Rynek na razie traktuje to jako wskazówkę, że Fed wkrótce zwolni tempo zacieśniania polityki pieniężnej i nadal uwzględnia w wycenach cięcia stóp w przyszłym roku.

Wydaje się, że rynek zakłada, że gospodarka w istocie zaliczy miękkie lądowanie, ponieważ presja inflacyjna słabnie. To daleko idące założenie, biorąc pod uwagę niepewność i fakt, iż wiele czynników wzrostu inflacji jest nadal aktualnych. Pełnia efektów ubiegłorocznej inflacji w odniesieniu do konsumentów jeszcze się nie ujawniła, dlatego inwestorzy powinni w dalszym ciągu zachowywać ostrożność.

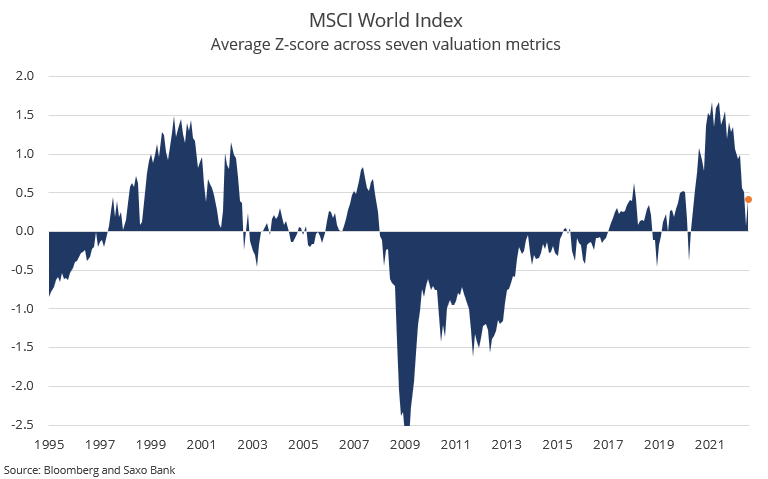

Indeks MSCI USA Net Total Return odnotował szesnasty najlepszy miesiąc od grudnia 1969 r. i zasadniczym pytaniem jest teraz to, czy impet ten się utrzyma, czy też pojawią się efekty powrotu do średniej, które pociągną indeksy akcji w dół. W perspektywie krótkoterminowej dominują efekty powrotu do średniej, dlatego w ujęciu statystycznym należałoby oczekiwać, że w najbliższym czasie trajektoria akcji ulegnie odwróceniu. Lipcowy rajd wywindował również wyceny akcji do 0,4 odchylenia standardowego w przypadku indeksu MSCI World, co jest nieco przesadzone, biorąc pod uwagę, że trzymiesięczny średni wynik indeksu aktywności gospodarczej Banku Rezerwy Federalnej w Chicago (Chicago Fed National Activity Index) w czerwcu przyjął wartość ujemną, co sugeruje znaczne spowolnienie w bieżącym roku.

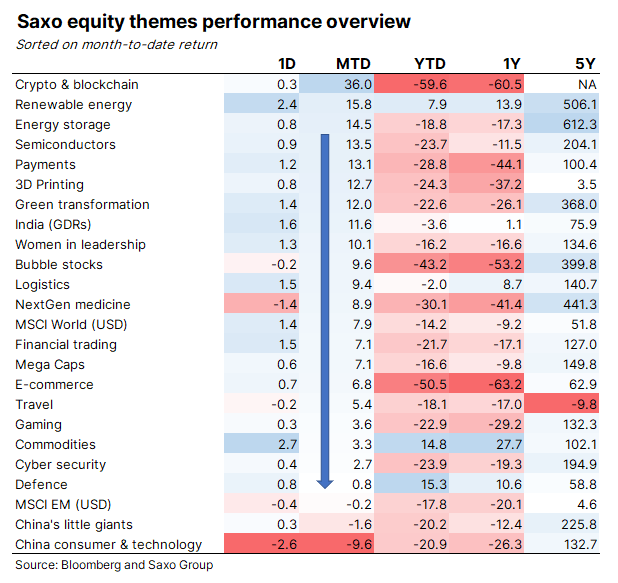

W kontekście naszych koszyków tematycznych znakomity miesiąc odnotowały spółki kryptowalutowe, ponieważ kryptowaluty są najczystszym przejawem podejmowania ryzyka. Dobrze radziły sobie również akcje spółek z branży energii odnawialną i magazynowania energii w obliczu trwającego kryzysu energetycznego w Europie, który zwiększa zapotrzebowanie na nowe i szybkie rozwiązania dotyczące europejskich potrzeb energetycznych, ponieważ cały kontynent rezygnuje z dostaw z Rosji. Najgorsze wyniki w lipcu odnotowały akcje chińskich spółek z branży technologicznej i dóbr konsumenckich, które poszły w dół o 9,6%, ponieważ zaciskanie pasa przez Pekin nadal negatywnie przekłada się na wzrost gospodarczy, a dostęp do finansowania na amerykańskich rynkach publicznych staje się coraz trudniejszy, gdyż wiele chińskich podmiotów może zostać w przyszłości usuniętych z indeksów.

Zyski za II kwartał odbijają się od dna

W I kwartale spółki mocno ucierpiały z powodu rosnących kosztów produkcji, które obniżyły marże operacyjne, a prognozy uległy pogorszeniu ze względu na galopujące ceny surowców i wojnę w Ukrainie. Agresywne cięcie kosztów i podwyższanie cen sprawiły, że spółki odbiły się od dna: w II kwartale zyski wzrosły o 12,9% kw/kw, co było spowodowane powszechnym przyspieszeniem wzrostu przychodów, wyższymi cenami, które stanowią funkcję inflacji oraz wzrostem marż operacyjnych.

W przypadku spółek z indeksu Nasdaq 100 wzrost przychodów w II kwartale jest niemal płaski, natomiast w przypadku spółek z indeksu MSCI World jest wyraźnie wyższy, co wynika ze znacznego wzrostu przychodów materialnych w porównaniu do przychodów niematerialnych.

W tym tygodniu czeka nas sporo publikacji zysków; najważniejsze z nich wymieniamy poniżej. Ciekawi nas, jak w tym tygodniu wypadną spółki niemieckie, takie jak BMW, Adidas, Bayer i Vonovia, biorąc pod uwagę kryzys energetyczny w Europie. Ważna będzie spółka Caterpillar, która jest de facto barometrem światowej branży budowlanej i tym samym otoczenia makroekonomicznego. W środę warto również obserwować Booking ze względu na informacje dotyczące przyszłej sytuacji w sektorze dóbr konsumenckich, natomiast w czwartek tematem dnia będzie Alibaba – Chiny są nadal osłabione, a gigant handlu internetowego w weekend pojawił się na liście SEC zagranicznych akcji, które mogą zostać usunięte z indeksów amerykańskich.

Wtorek: Kweichow Moutai, Generali, Mitsubishi UFJ, BP, Koninklijke DSM, AMD, Caterpillar, PayPal, Starbucks, Airbnb, Occidental Petroleum, Marriott International, Uber Technologies, Ferrari, Electronic Arts

Środa: Nutrien, Maersk, AXA, Societe Generale, Siemens Healthineers, BMW, Infineon Technologies, Vonovia, Nintendo, JDE Peet’s, CVS Health, Booking, Moderna, Regeneron Pharmaceuticals, Fortinet, Albemarle, eBay, MercadoLibre

Czwartek: Novo Nordisk, Credit Agricole, Merck, Bayer, Adidas, Beiersdorf, Toyota, SoftBank, Glencore, ING Groep, Eli Lilly, Alibaba, Amgen, ConocoPhillips, EOG Resources, Air Products and Chemicals, Block, DoorDash, Twilio

Piątek: Canadian Natural Resources, Suncor Energy, Allianz, Deutsche Post, Naturgy Energy Group

Więcej analiz Saxo jest dostępnych tutaj.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku