W ubiegłym miesiącu narracja wzrostowa nasiliła się w związku z oczekiwanymi cięciami stóp procentowych i – na pierwszy rzut oka – solidnymi zyskami w Stanach Zjednoczonych, w szczególności w sektorze finansowym i bankowym, które skorzystają na złagodzeniu amerykańskich regulacji na jesieni. Główne tematy pierwszego półrocza – wojna handlowa i sytuacja gospodarcza w Chinach – odgrywają mniej istotną rolę na rynku akcji. Inwestorzy pokładają nadzieje w minicyklu cięć amerykańskich stóp w ramach „ubezpieczenia”, który rozpocznie się pod koniec tego miesiąca, co tłumaczy większy apetyt na ryzyko. Na rynku walutowym od początku lipca można zaobserwować spadek aktywności animatorów rynku, jednak w niektórych parach nadal występuje zmienność, w szczególności w parze USD/GBP, a także – w mniejszym stopniu – w parze EUR/USD. Wbrew przekonaniom większości uczestników rynku hossa w parze EUR/USD była krótka, przede wszystkim ze względu na zaskakująco łagodną retorykę EBC. Nie było wątpliwości, że EBC podąży drogą wytyczoną przez Fed, jednak nikt nie sądził, że nastąpi to tak szybko.

Chaos związany z wojną handlową i słaby popyt krajowy

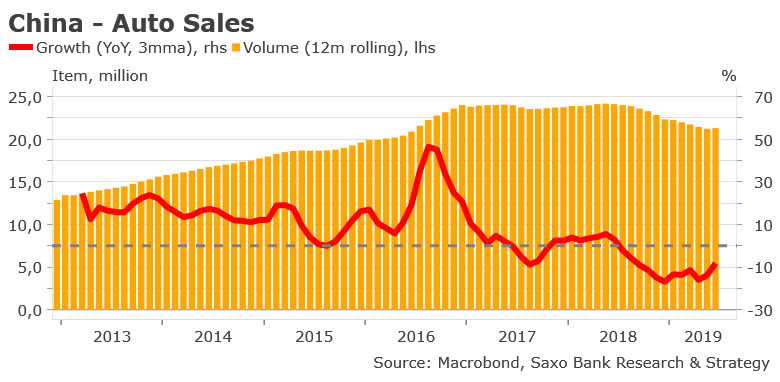

W ciągu ostatnich tygodni prognoza makroekonomiczna dla Azji, a przede wszystkim dla Chin, nie uległa istotnej zmianie. Trwa stabilizacja gospodarki, jednak nie dotyczy ona wszystkich sektorów. Odczyt PKB w II kwartale wyniósł 6,2%, co stanowi najniższy poziom od 27 lat, jednak bardziej interesujący jest fakt, iż w czerwcu w wielu sektorach pojawiły się zdecydowane oznaki ożywienia: produkcja przemysłowa wzrosła o 6,3% r/r, produkcja w sektorze wytwórczym przekroczyła oczekiwania i wykazała 6,2% r/r, a inwestycje w aktywa trwałe w pierwszej połowie 2019 r. wzrosły o solidne 5,8% w porównaniu z ubiegłym rokiem. Podobnie jak miało to miejsce od początku tego roku, popyt krajowy jest na niskim poziomie, na co wskazują najnowsze kluczowe dane (w czerwcu import ogółem spadł o 7,3% w porównaniu z ubiegłym rokiem) i utrzymujący się spadek sprzedaży samochodów osobowych (trzymiesięczna średnia krocząca w czerwcu wyniosła -8,08% r/r). Wyraźnie konieczne są dalsze bodźce fiskalne, które wsparłyby krajowy popyt w nadchodzących miesiącach.

Pomimo pewnych słabych punktów, wszystkie te dane potwierdzają, że gospodarka Chin wykazuje odporność na oddziaływanie wojny handlowej. Naszym zdaniem rozejm handlowy pomiędzy Pekinem a Waszyngtonem potrwa co najmniej do końca lata, jednak końcowe porozumienie w sprawie handlu jest mało prawdopodobne. Porozumienie z Osaki stanowiło de facto olbrzymie nieporozumienie. Według informatorów zbliżonych do przedstawicieli strony chińskiej, Pekin nigdy nie zobowiązał się jednoznacznie do zakupu amerykańskich produktów rolnych i warunkował to dalszymi postępami w negocjacjach. Dopóki oba kraje będą skutecznie minimalizować makroekonomiczne skutki wojny handlowej, prawdopodobieństwo zawarcia porozumienia w sprawie handlu jest bliskie zeru. Prawdziwym pytaniem, które inwestorzy powinni sobie zadać, jest „kto dłużej zdoła ponosić straty związane z wojną handlową”? Pierwszy z tych krajów, który nie poradzi sobie ze stratami dla gospodarki, będzie tym, który pójdzie na ustępstwa. Na dziś nie da się określić, czy będą to Chiny, czy też Stany Zjednoczone.

Reszta świata: bardzo zróżnicowana sytuacja

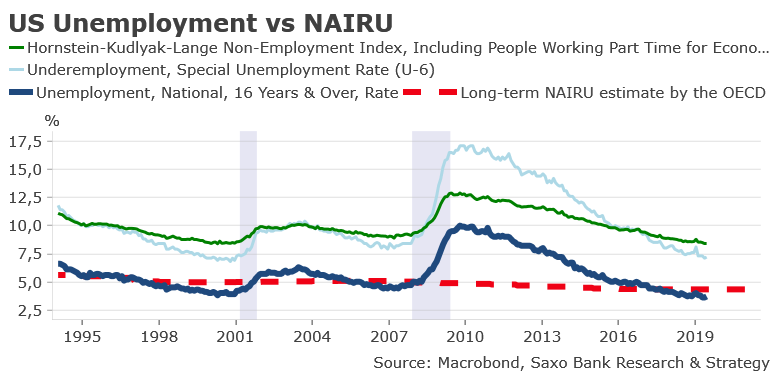

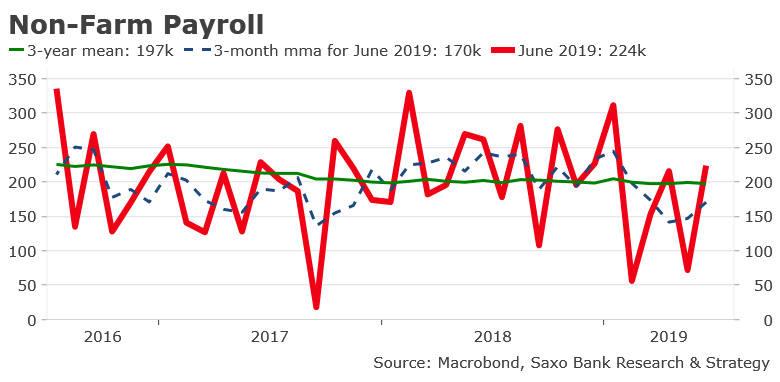

W Stanach Zjednoczonych najnowsze dane za czerwiec okazały się zasadniczo lepsze, niż przewidywano, co wydaje się wskazywać, że wzrost gospodarczy jest coraz mocniejszy: bezrobocie sięgnęło najniższego poziomu od niemal 50 lat i znacznie poniżej stopy bezrobocia NAIRU, oczekiwania inflacyjne powoli rosną, sprzedaż detaliczna od dwóch miesięcy jest na wysokim poziomie, a wskaźnik produkcji ISM wyniósł 51,7, potwierdzając wzrost produkcji i zatrudnienia. Najsłabszą stroną jest tu produkcja przemysłowa, która w czerwcu ponownie spadła (1,3% r/r) w efekcie pogorszenia prognoz dla światowego handlu. Jednym z obszarów ryzyka, który inwestorzy powinni monitorować w nadchodzących miesiącach, jest rosnąca inflacja, która mogłaby negatywnie wpłynąć na siłę nabywczą amerykańskich gospodarstw domowych w kontekście niskiego wzrostu płac. Na potrzeby analizy tego ryzyka posługujemy się niekonwencjonalnymi wskaźnikami, aby wykryć możliwie najwcześniejsze sygnały presji inflacyjnych. Jesteśmy zwolennikami wzrostu liczby odwiedzających parki rozrywki Disneya – wskaźnika, który już okazywał się miarodajny dla oceny aktywności gospodarczej. W oparciu o wstępne dane można się spodziewać, że będzie to jeden z najmniej dynamicznych sezonów letnich dla amerykańskich parków disneyowskich od ponad dekady. Wyraźnie widać, że podwyżki cen wreszcie wpływają na liczbę odwiedzających. Tłumaczy to również, dlaczego jedna czwarta Amerykanów anulowała swoje plany wakacyjne tego lata. Obawiamy się, że może to być wczesny sygnał, że inflacja zaczyna sięgać bolesnych poziomów i – o ile się utrzyma – będzie wymagała większej uwagi ze strony Fed w nadchodzących miesiącach.

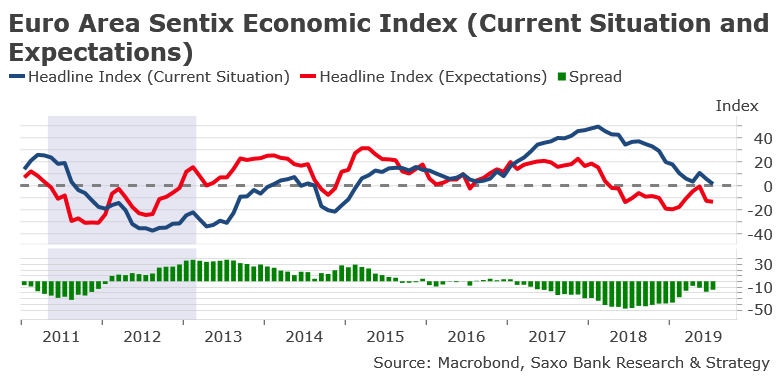

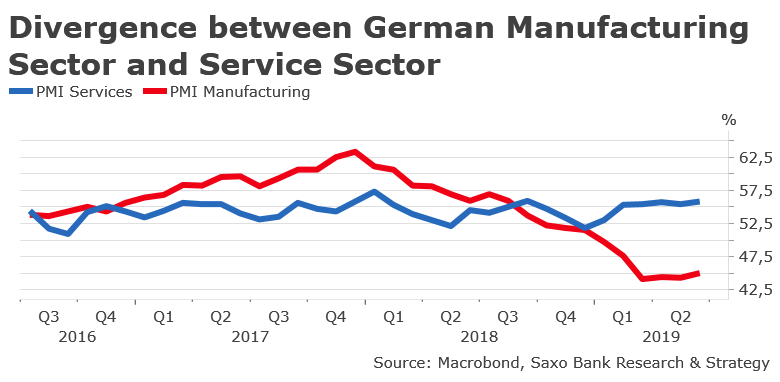

W Europie prognozy dają jeszcze większe powody do obaw, przede wszystkim ze względu na pogorszenie koniunktury w Niemczech. Wartość indeksu ekonomicznych niespodzianek dla strefy euro jest nadal ujemna (-8,8) i nie widać oznak nadchodzącej poprawy. Oczekiwania dla strefy euro według Sentix w lipcu spadły do poziomu -13, a dla Niemiec jeszcze bardziej (-16). Po pierwszym półroczu nie widać sygnałów, że w niemieckim sektorze produkcyjnym nastąpi ożywienie. Wręcz przeciwnie: najnowsze dane, w tym indeks nastrojów ZEW, wskazują na wzrost ryzyka recesji w drugiej połowie 2019 r. Jedyną nadzieją dla Niemiec jest podtrzymanie dodatniego impetu w sektorze usługowym dzięki solidnemu popytowi krajowemu.

W nadchodzących tygodniach rynek skupi się na bankach centralnych

Wszyscy wiemy, że uwaga rynku skupi się na posiedzeniach banków centralnych pod koniec tego miesiąca. Będzie to potwierdzenie, że znajdujemy się w całkiem nowym paradygmacie pieniężnym i gospodarczym, w ramach którego niekonwencjonalne narzędzia stosowane po 2008 r. staną się konwencjonalne w otoczeniu bardzo niskich neutralnych stóp procentowych.

To, co tym razem będzie unikalne, to fakt, iż zarówno Fed, jak i EBC są gotowe do podjęcia działań uprzedzających. Mimo iż EBC ma bardziej fundamentalne powody do działania (ryzyko recesji w Niemczech i ograniczona inflacja), w przypadku Fed z decyzją taka wiążą się większe wątpliwości. Przyczyny makroekonomiczne uzasadniające obniżki stóp w Stanach Zjednoczonych są dyskusyjne, w szczególności biorąc pod uwagę, że polityka Fed jest przede wszystkim „zależna od danych”. Gospodarka jest w dość dobrym stanie, jednak wydaje się, że cel Fed polegający na poluzowaniu polityki pieniężnej motywowany jest innymi względami:

- W swoim wystąpieniu na początku tego tygodnia Powell niejako potwierdził, że Fed zdecydowanie nadmiernie zaostrzyła politykę w bieżącym cyklu i dąży obecnie do odwrócenia sytuacji po decyzji o podwyżce w grudniu, która coraz bardziej wydaje się błędna.

- Fed zawsze brała pod uwagę kontekst międzynarodowy, jednak wydaje się, że tym razem odgrywa on kluczową rolę. W swoim krótkim wystąpieniu przed Kongresem Powell wielokrotnie użył słów „niepewność” i „ryzyko”, kładąc szczególny nacisk na czynniki globalne, co stanowi zmianę w porównaniu z wcześniejszymi cyklami.

W momencie pisania tego artykułu kontrakty terminowe na fundusze Fed uwzględniają w wycenach 70% prawdopodobieństwo cięcia stóp o 25 punktów bazowych i 30% prawdopodobieństwo obniżki o 50 punktów bazowych 31 lipca. Naszym zdaniem Fed w tym miesiącu obniży stopy o 25 punktów bazowych, a w razie konieczności zrobi to ponownie we wrześniu. Otrzymujemy wiele pytań od klientów dotyczących skutków przewidywanych cięć stóp. Przeważającym poglądem jest, że pierwsza obniżka będzie pozytywna dla rynku akcji, jednak nie zawsze okazywało się to prawdą, w szczególności biorąc pod uwagę ostatnie dwa pierwsze cięcia stóp przez Fed. Ponadto tezę o mocnej hossie podważają dwa czynniki: obniżka o 25 punktów bazowych została już uwzględniona w wycenach, a także, co ważniejsze, w kontekście luzowania ilościowego przewidywanie reakcji rynku w oparciu o historię sprzed rozpoczęcia luzowania ilościowego wydaje się bezcelowe.

Wreszcie, podobnie jak miało to miejsce wielokrotnie w ostatniej dekadzie, możliwe, że Fed i EBC będą starały się uniknąć rozbieżności w polityce pieniężnej, które mogłyby negatywnie wpłynąć na kursy walutowe w związku z potencjalną wojną walutową zainicjowaną przez administrację Trumpa. W ostatnim protokole z obrad EBC wspomniano o „ogólnym porozumieniu” w Radzie Zarządzającej w odniesieniu do gotowości do ponownego poluzowania polityki pieniężnej, odnosząc się do „wzmocnienia wytycznych, wznowienia zakupów aktywów netto oraz obniżenia stóp politycznych”. Naszym zdaniem podjęcie działań jest bardziej prawdopodobne 12 września niż na najbliższym posiedzeniu EBC 25 lipca. Decyzja taka może być oficjalnie motywowana niską inflacją, jednak głównym powodem jest pogorszenie prognoz ekonomicznych dla Niemiec. Na początek spodziewamy się lekkiej korekty stóp procentowych w postaci przesunięcia stopy depozytowej do jeszcze niższych wartości ujemnych. Ponieważ takie działanie raczej nie przyniesie istotnych rezultatów, EBC będzie zmuszony do podjęcia bardziej radykalnych działań, w szczególności dotyczących limitów programu luzowania ilościowego poprzez podwyższenie pułapu własności dla emisji obligacji do 50% w porównaniu z poprzednim wynoszącym 33%. To era nieskończonego luzowania ilościowego.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku