Październik był wyjątkowo zmiennym miesiącem: wyrażone w USD ceny światowych akcji wzrosły o 2,7% pomimo wyraźnych przesłanek, że globalna gospodarka w dalszym ciągu hamuje. W istocie wskaźniki wyprzedzające światowej koniunktury przyjęte przez OECD od 20 miesięcy spadają. Amerykańska branża chemiczna wykazuje oznaki osłabienia, które najprawdopodobniej utrzymają się do II kwartału 2020 r.; dane eksportowe z Korei Południowej nie wskazują na ożywienie w Azji, a w szczególności w Chinach; zatrudnienie w Stanach Zjednoczonych hamuje; a zyski przyjmują wartości ujemne na rynkach wschodzących oraz zbliżają się do wartości ujemnych na rynkach rozwiniętych. Taką rozbieżność pomiędzy danymi makroekonomicznymi a rynkami akcji można tłumaczyć na wiele sposobów – jednym z nich jest teza, iż inwestujący w akcje zakładają, iż osłabienie gospodarki jest chwilowe i poprzedza trend wzrostowy. Teza ta jest kluczowa – ewentualne ogólne pogorszenie sytuacji amerykańskiego sektora usługowego i spadek zatrudnienia teoretycznie powinny doprowadzić do przeszacowania cen światowych akcji.

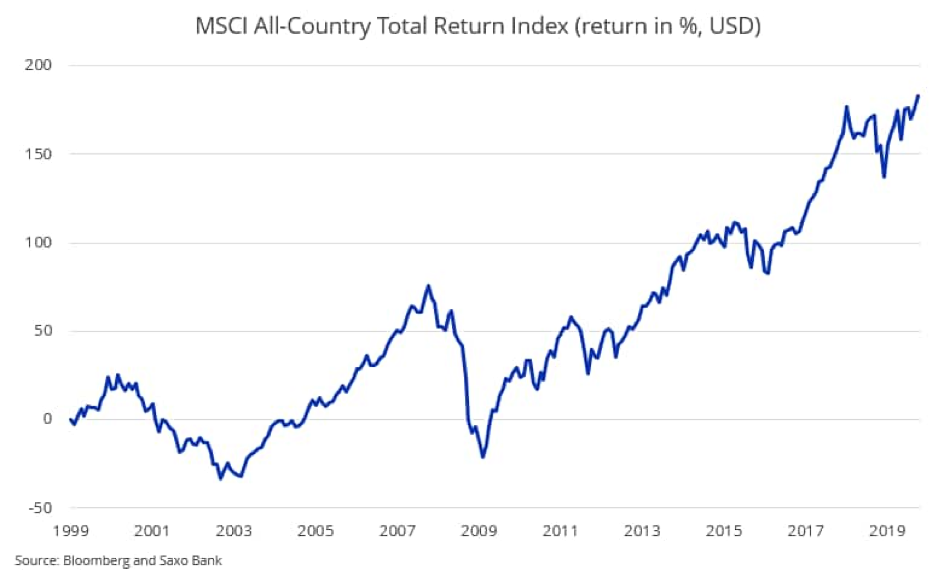

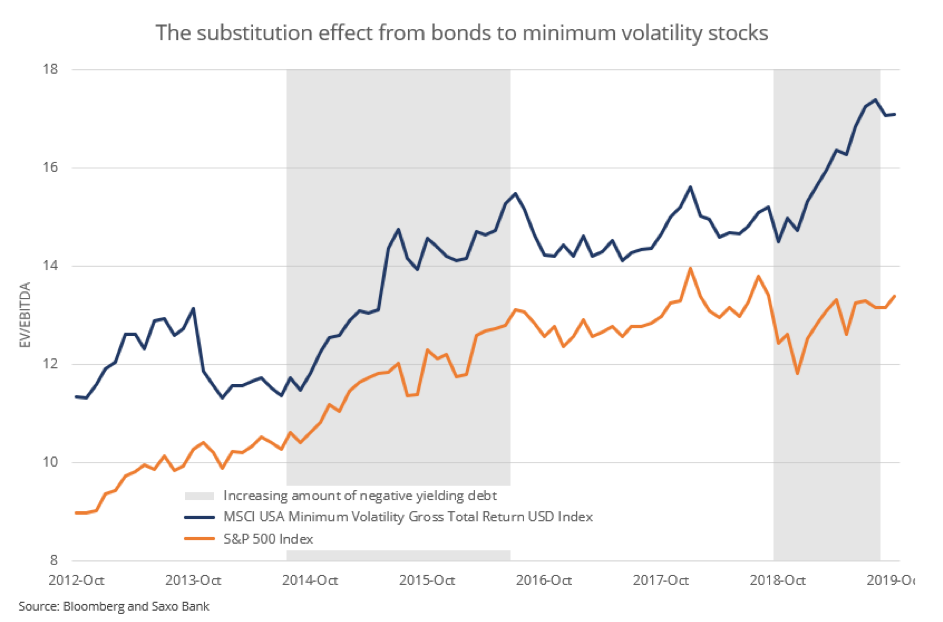

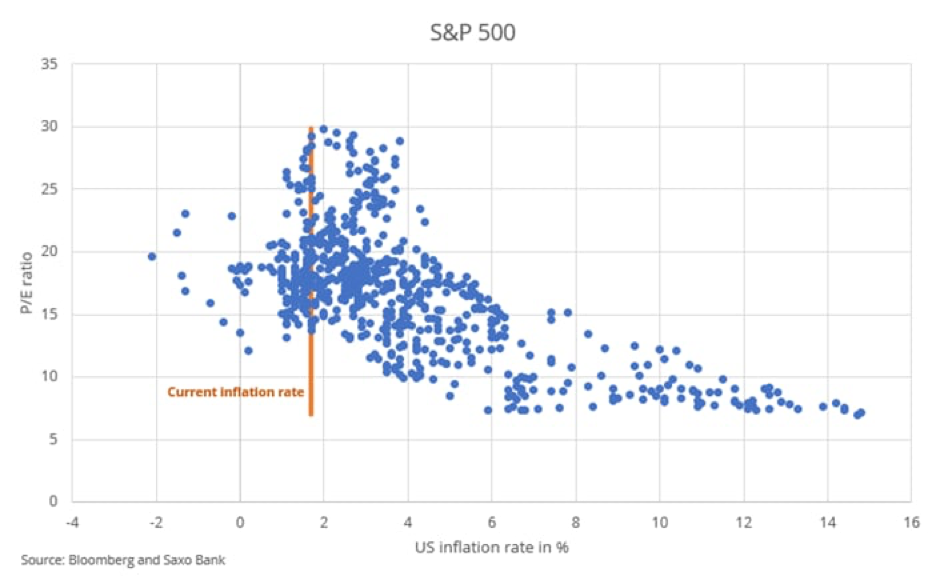

Tegoroczna hossa na rynkach światowych akcji (wzrost o 19%) była wynikiem wyłącznie rozszerzenia mnożników wyceny, które do pewnego stopnia jest uzasadnione obniżeniem globalnych stóp procentowych, odzwierciedlającym niższą inflację i oczekiwania dotyczące wzrostu. Dostrzegamy wyraźną prawidłowość polegającą na tym, że niższa stopa inflacji przekłada się na wyższy mnożnik wyceny. Ilustruje to minimalną stopę zwrotu z kapitału w przypadku spółek, ale również efekt substytucyjny w odniesieniu do obligacji i akcji uprawniających do wypłaty dywidendy, co szeroko omawialiśmy w październikowych codziennych analizach rynku akcji.

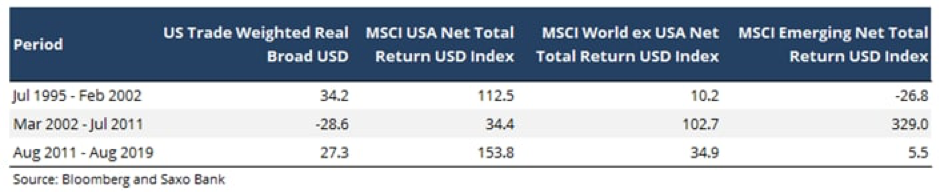

W prognozie na IV kwartał 2019 r. „Zabójczy dolar” wykazaliśmy również, dlaczego USD jest kluczowym czynnikiem kształtującym globalne zyski z akcji. Według naszych ustaleń dotyczących ostatnich trzech istotnych cykli USD, aprecjacja USD zbiega się ze wzrostem zysków z akcji amerykańskich względem zysków z akcji spółek z rynków rozwiniętych innych niż Stany Zjednoczone oraz spółek z rynków wschodzących. Monitorowanie aprecjacji USD ma także szczególne znaczenie, ponieważ USD pełni rolę ograniczającą w kontekście warunków finansowych i światowego wzrostu. Na razie podtrzymujemy opinię, że należy przyjąć postawę defensywną w odniesieniu do akcji, jednak gdy tylko wskaźniki wyprzedzające koniunktury ponownie pójdą w górę, a USD zacznie tracić na wartości, skłaniamy się ku znacznemu zwiększeniu zaangażowania na tym rynku.

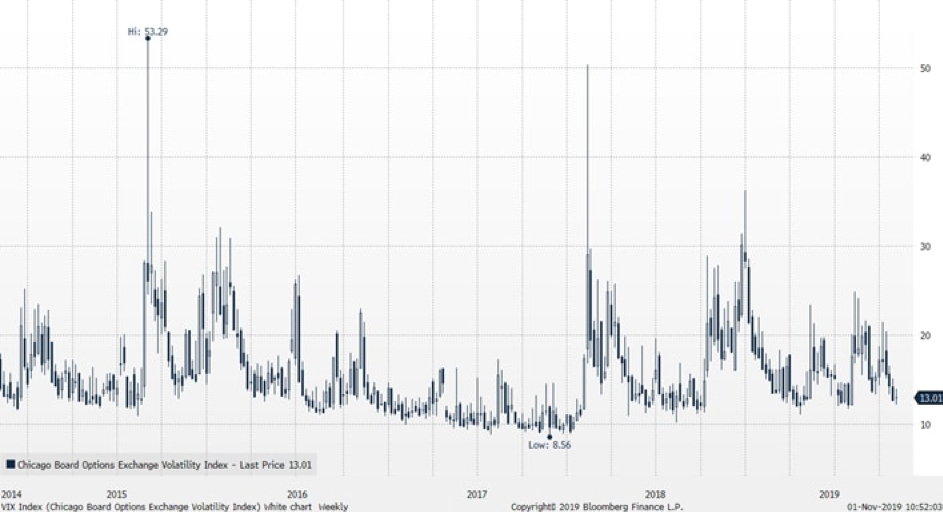

Biorąc pod uwagę trajektorię danych makroekonomicznych, coraz większą niepewność geopolityczną i problemy z zawarciem porozumienia w sprawie handlu, podtrzymujemy pogląd, że w listopadzie i grudniu zmienność może wzrosnąć, mimo iż pogląd taki wydaje się sprzeczny z opinią większości, uwzględniając fakt, iż ceny akcji idą w górę. Indeks VIX powrócił do poziomów z lipca, zanim pojawiła się sierpniowa zmienność. Naszym zdaniem zmienność na rynku akcji zależna jest od informacji na temat chińsko-amerykańskiego porozumienia w sprawie handlu oraz dzisiejszej publikacji danych na temat zatrudnienia w Stanach Zjednoczonych.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku