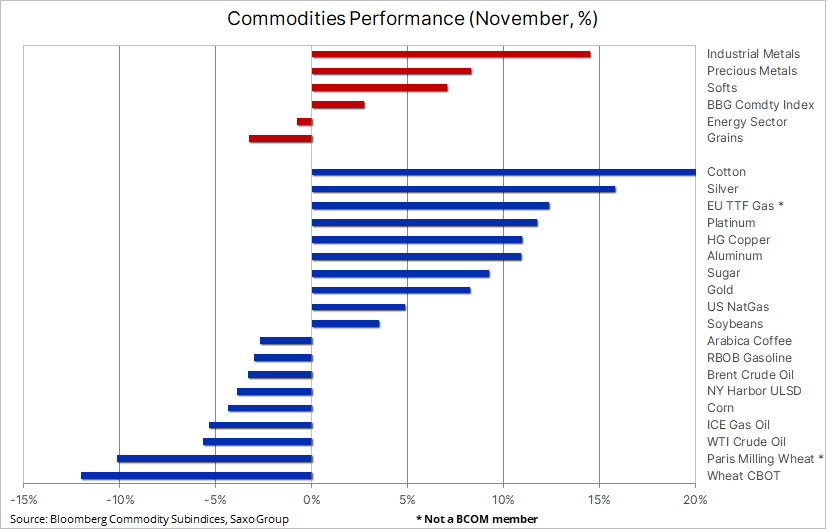

Podsumowanie: Indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return) w listopadzie poszedł w górę o 2,7%, co oznacza wzrost o 19% w ujęciu rocznym. W czołówce znalazły się metale szlachetne i przemysłowe, które po wielu trudnych miesiącach znalazły wsparcie, gdy dolar stracił na wartości, a rentowność obligacji spadła w reakcji na niższy niż przewidywano odczyt CPI i pogorszenie amerykańskich danych gospodarczych. Wywołało to spekulacje, że amerykańska Rezerwa Federalna może wkrótce zwolnić tempo podwyżek stóp. Ponadto Chiny sygnalizują bardziej pragmatyczne podejście do kontroli covidowych, co potencjalnie zapewni metalom dodatkowe wsparcie w nadchodzących miesiącach.

Indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return) w listopadzie poszedł w górę o 2,7%, co oznacza wzrost o 19% w ujęciu rocznym. Silny wzrost cen metali przemysłowych i szlachetnych zrównoważył niewielki spadek cen energii i zbóż. Po wielu trudnych miesiącach metale znalazły wsparcie w postaci słabszego dolara i zdecydowanego spadku rentowności obligacji w reakcji na niższy niż przewidywano odczyt CPI w Stanach Zjednoczonych w ubiegłym miesiącu. Pogorszenie amerykańskich danych gospodarczych wywołało spekulacje, że amerykańska Rezerwa Federalna może wkrótce zwolnić tempo podwyżek stóp.

Potwierdził to prezes Powell z Fed w swoim środowym wystąpieniu sygnalizując, że grudniowa podwyżka stóp będzie mniejsza, ponieważ jego zdaniem możliwe jest doprowadzenie do spadku inflacji bez wpędzania gospodarki w głęboką recesję. Bez względu na powodzenie lub niepowodzenie tego planu, może on okazać się najważniejszym czynnikiem kształtującym apetyt na ryzyko w 2023 r., przy czym w przypadku porażki szczególnie zyskają metale szlachetne.

Sektor metali przemysłowych odnotował dynamiczny wzrost o 14,5% w ujęciu miesięcznym, zmniejszając tym samym stratę w ujęciu rok do dnia do 4,5%. Poza słabszym dolarem, głównym czynnikiem tego wzrostu był optymizm zakładający, że Chiny mogą odejść od polityki „zero Covid” i zapewnić dodatkowe bodźce w celu pobudzenia popytu w gospodarce będącej największym konsumentem metali. Miedź w ubiegłym miesiącu poszła w górę o 11%, odnotowując najlepszy miesiąc od kwietnia 2021 r. i pierwszy wzrost w ujęciu miesięcznym od marca. Po rozpoczęciu roku mocnym akcentem w związku z optymizmem po zakończeniu pandemii, cena miedzi od marca mocno spadła w efekcie przedłużenia polityki „zero Covid” w Chinach. W rezultacie, pomimo dobrego wyniku w listopadzie, cena tego metalu spadła o 17% w ujęciu rocznym.

W sektorze metali szlachetnych listopad również okazał się dobrym miesiącem: indeks metali szlachetnych Bloomberg poszedł w górę o 8%, zmniejszając tym samym roczną stratę do zaledwie 5%. Srebro odnotowało wzrost o 16% do poziomu 22,16 USD, odrabiając połowę strat poniesionych pomiędzy marcowym maksimum (30 USD) a wrześniowym minimum (17,50 USD). Złoto, które od wielu miesięcy nie cieszyło się uznaniem traderów i inwestorów ze względu na umocnienie dolara i wzrost rentowności amerykańskich obligacji skarbowych, dokonało silnego zwrotu, zyskując na wartości aż 8% do poziomu 1 768 USD – tym samym zmniejszając wyrażoną w dolarach stratę w ujęciu rok do dnia do zaledwie 3,3%. Jest to imponujący wynik w roku, w którym pomimo ostatniej deprecjacji dolar poszedł w górę o 8%, a dziesięcioletnie realne rentowności obligacji amerykańskich wzrosły o około 2,3%.

Imponujący rajd srebra trwa również w grudniu: cena tego metalu wybiła się powyżej 22,25 USD, co stanowi zniesienie o 50% z linii przeceny z okresu od marca do września, i znajduje się na dobrej drodze do kolejnego poziomu oporu, tj. 23,35 USD. Równocześnie złoto przebija się przez kluczowy obszar oporu pomiędzy 1 788 a 1 808 USD. Jednak w sytuacji, gdy rynek coraz bardziej skupia się na zmianie polityki Fed, potencjalnie bez opanowania inflacji, wybicie w górę potwierdziłoby minimum cyklu w okolicach 1 615 USD, a wraz z nim potencjalne przesunięcie w górę.

Ropa naftowa idzie w górę po nieuzasadnionych obawach o popyt w Chinach

Listopad w sektorze energii wiązał się z niewielkim spadkiem, jednak sektor ten nadal odnotowuje wzrost o 55% w ujęciu rocznym dzięki bardzo silnym wzrostom cen oleju napędowego i benzyny oraz gazu ziemnego. W listopadzie ceny wszystkich najważniejszych kontraktów terminowych z wyjątkiem gazu ziemnego poszły w dół, ponieważ rynek wystraszył się dalszych lockdownów w Chinach, sezonowego spowolnienia popytu oraz mocno odwróconej krzywej rentowności w Stanach Zjednoczonych, która coraz bardziej wskazuje na zdecydowane spowolnienie gospodarcze w przyszłym roku.

Ropa naftowa przez cały tydzień odbijała się od dziesięciomiesięcznego minimum po ponownym i – naszym zdaniem – nieuzasadnionym pojawieniu się obaw o pogorszenie prognozowanego popytu w Chinach. Odbicie wspierane było przez słabszego dolara i traderów reagujących na sygnały, że Chiny mogą złagodzić swoją politykę „zero Covid” po tym, jak wiceprzewodniczący ChRL odpowiedzialny za zwalczanie Covid przyznał, że wariant omikron jest mniej śmiertelny.

Wymusiło to redukcję niedawno utworzonych krótkich pozycji przed niedzielnym spotkaniem OPEC+. Na spotkaniu tym najprawdopodobniej padną mocne słowa, za którymi jednak nie podążą czyny, biorąc pod uwagę niejasny wpływ unijnego embarga na rosyjską ropę, rozpoczynającego się 5 grudnia. Ponadto amerykańskie zapasy ropy spadły w ubiegłym tygodniu o 12,6 mln baryłek, co stanowi największy spadek od czerwca 2019 r., podczas gdy eksport ropy i jej produktów ze Stanów Zjednoczonych osiągnął rekordową wartość na zamknięciu wynoszącą niemal 12 mln baryłek dziennie, podkreślając utrzymujący się silny popyt ze strony nabywców szukających alternatywnego dostawcy wobec Rosji. Co więcej, amerykańska administracja prawdopodobnie wkrótce wstrzyma sprzedaż ropy naftowej ze swoich rezerw strategicznych, eliminując tym samym ważne źródło podaży, dzięki któremu na rynek napłynęło w tym roku 205 mln baryłek.

Recesja a ograniczona podaż

Ryzyko spowolnienia gospodarczego w okresie ograniczenia podaży szeregu istotnych surowców będzie jednym z kluczowych aspektów, które wraz z siłą ożywienia gospodarczego w Chinach po pandemii przyczynią się do wytyczenia kierunku na rynkach towarowych w 2023 r. Po wielu miesiącach agresywnych podwyżek stóp procentowych, amerykańska Rezerwa Federalna sygnalizuje obecnie wyhamowanie tempa przyszłych podwyżek – przy czym ich ostateczny maksymalny poziom uzależniony będzie od napływających danych. Z perspektywy inwestycyjnej sektor towarowy wyprzedził w tym roku większość pozostałych klas aktywów i pomimo niedawnego osłabienia i lekkiego wzrostu podaży podtrzymujemy pogląd, że w 2023 r. inwestorzy powinni utrzymać szeroko rozumianą ekspozycję na surowce.

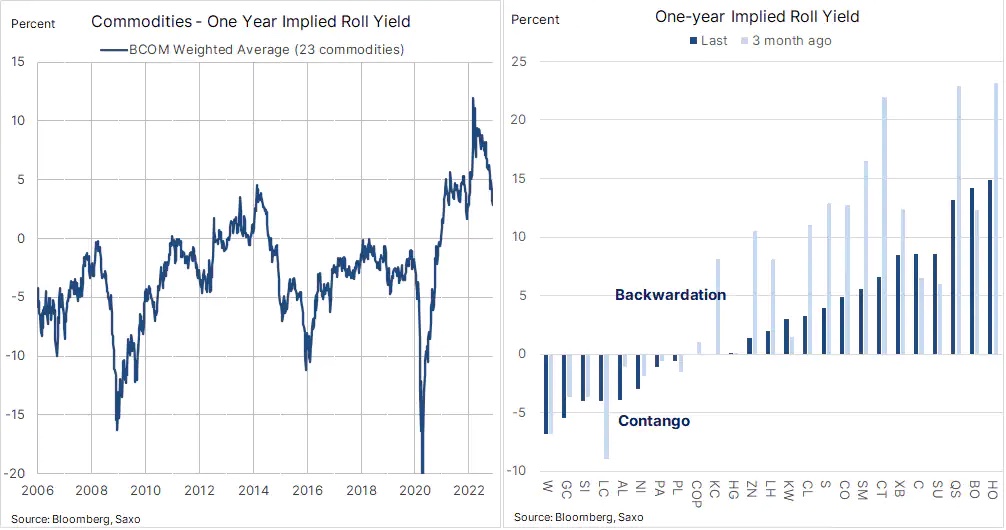

Roczny implikowany zysk z rolowania, oparty na średniej ważonej 23 surowców wchodzących w skład indeksu towarowego Bloomberg, pozostaje dodatni, mimo iż jest on niższy niż na początku tego roku. Dodatni zysk z rolowania lub deport prognozuje ograniczoną podaż w odniesieniu do większości surowców, przede wszystkim energii, zbóż i tzw. produktów miękkich.

Deport i jego pozytywny wpływ na zwrot z inwestycji

Dodatni zysk z rolowania, czyli sprzedaż wygasającego kontraktu terminowego po cenie wyższej niż ta, po której nabywany jest następny, wsparł silny zwrot osiągnięty w tym roku przez inwestorów dzięki inwestycjom w kontrakty terminowe i fundusze notowane na giełdzie (ETF). Poniższy wykres przedstawia wyniki funduszu monitorującego indeksy Bloomberg Commodity Total Return oraz Bloomberg Spot w ujęciu rok do dnia, z pominięciem dodatkowych dochodów osiąganych dzięki zyskowi z rolowania. Fundusz ten odnotował zwrot wynoszący 17,6% w ujęciu rok do dnia, podczas gdy bazowy indeks spot wygenerował zwrot niższy o 6%. Przewidujemy, że w nadchodzących miesiącach ponownie nasilą się pozytywne dla cen czynniki związane z ograniczeniem podaży na rynkach w deporcie. Wynika to m.in. z coraz bardziej ograniczonej podaży w całym sektorze energii, ponieważ embargo na rosyjską ropę, a od przyszłego roku także na produkty paliwowe, zwiększa presję wzrostową na przedni koniec krzywej terminowej.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank